Обзор рынка антитромбина:

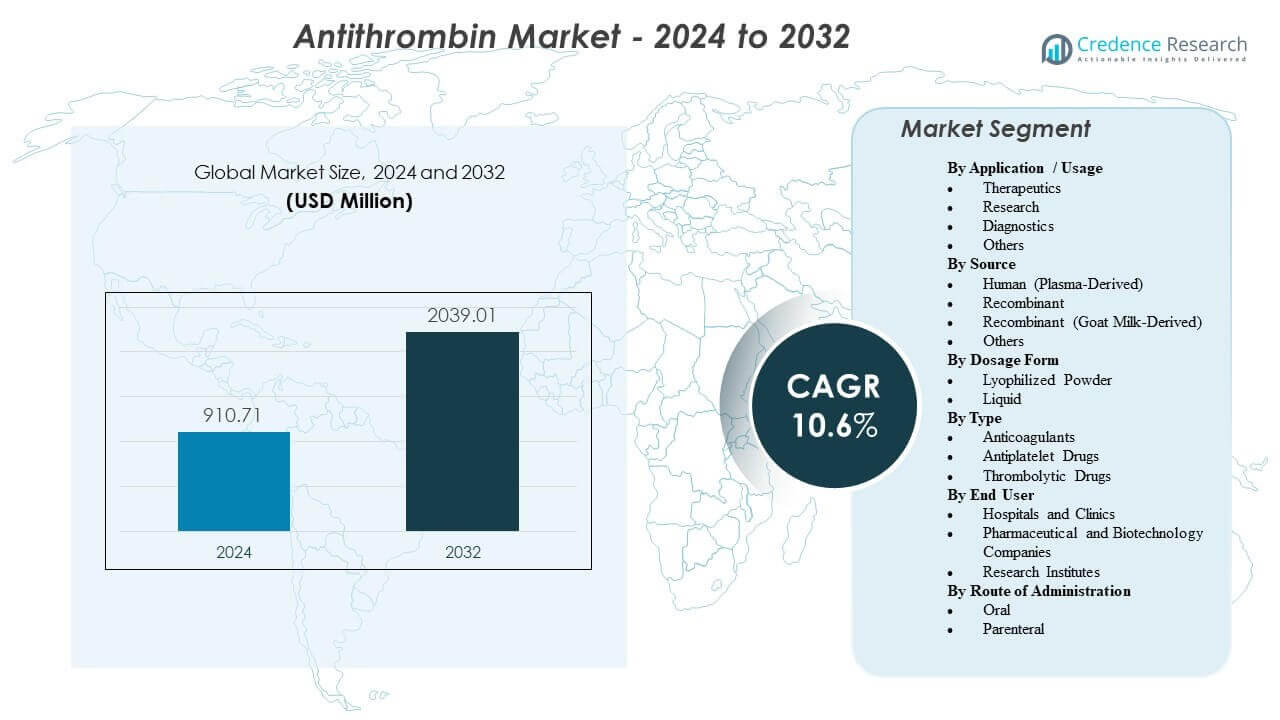

Ожидается, что глобальный рынок антитромбина увеличится с 910,71 млн долларов США в 2024 году до 2 039,01 млн долларов США к 2032 году, регистрируя совокупный среднегодовой темп роста (CAGR) в 10,6% в период с 2024 по 2032 год. Эта траектория роста отражает расширяющееся использование антитромбина в условиях больниц с высокой степенью тяжести, особенно в отделениях интенсивной терапии (ОИТ), сложных хирургических процедурах и передовых кардиореспираторных поддерживающих путях.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка антитромбина 2025 |

910,71 млн долларов США |

| Рынок антитромбина, CAGR |

10,6% |

| Размер рынка антитромбина 2032 |

2 039,01 млн долларов США |

Северная Америка и Западная Европа занимают доминирующую долю в мировых доходах, поддерживаемые зрелой инфраструктурой критической помощи, стандартизированными алгоритмами лечения и сильными рамками возмещения. Азиатско-Тихоокеанский регион становится регионом с высоким ростом, поддерживаемым быстрым расширением третичных больниц, улучшением доступа к тестированию коагуляции и повышением осведомленности о тромботическом риске.

Инсайты рынка антитромбина:

- Спрос растет с увеличением использования ухода в ОИТ, сложных операций и ЭКМО, где низкая активность антитромбина может повлиять на контроль антикоагуляции и требует быстрой коррекции в контролируемых условиях.

- Улучшенная диагностика наследственного дефицита антитромбина и более широкое скринирование риска тромбоза увеличивают плановое использование в периоды высокого риска, такие как операции, беременность и длительная неподвижность.

- Зависимость поставок от источников, полученных из плазмы, строгий контроль качества и высокие затраты на лечение могут ограничивать доступность и стимулировать строгий контроль в больницах по поводу использования антитромбина.

- Северная Америка и Западная Европа лидируют благодаря передовым путям критической помощи и сильной закупочной политике больниц, в то время как Азиатско-Тихоокеанский регион развивается по мере расширения третичных больниц и улучшения доступа к тестированию коагуляции.

Драйверы рынка антитромбина:

Устойчивый клинический спрос в условиях больниц с высоким риском

Использование антитромбина расширяется в условиях больниц с высокой степенью тяжести, где риск тромбоза повышен и быстрая коррекция нарушений коагуляции имеет решающее значение. ОИТ, операционные, травматологические центры и пути управления сепсисом все чаще полагаются на замену антитромбина, когда сниженные уровни антитромбина увеличивают риск образования тромбов или ухудшают ответ на гепарин и другие антикоагулянты.

Продолжающееся расширение возможностей интенсивной терапии поддерживает стабильный спрос на специализированные белки плазмы, включая антитромбин. Протоколы лечения в критической помощи и периоперативном управлении разработаны для достижения быстрой стабилизации, что усиливает интеграцию антитромбина в рабочие процессы острой помощи, когда это клинически показано.

- Например, сообщается, что система ROTEM® sigma от Werfen для оценки вязкоэластических свойств крови на месте оказания помощи предоставляет полное представление о состоянии коагуляции из образцов цельной крови примерно за 10 минут, что облегчает принятие решений на основе протоколов в операционных, отделениях интенсивной терапии и отделениях неотложной помощи, где антитромбин может быть включен в более широкие стратегии коррекции коагуляции.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Рост заболеваемости и улучшение распознавания наследственного дефицита антитромбина и риска ВТЭ

Достижения в области генетического и тромбофилического скрининга улучшают выявление наследственного дефицита антитромбина, особенно среди пациентов с ранним началом или рецидивирующим венозным тромбоэмболизмом (ВТЭ). Повышенная осведомленность среди гематологов и специалистов по тромбозу поддерживает более раннюю диагностику, стратификацию риска и структурированное наблюдение.

Дополнение антитромбина все чаще используется в периоды высокого риска, такие как хирургия, беременность и длительная иммобилизация у пациентов с установленным дефицитом. Скрининг на основе семьи и долгосрочное профилактическое планирование в затронутых линиях расширяют базу медицински обоснованного спроса.

- Например, платформа NovaSeq X Plus от Illumina указана с приблизительной емкостью поточной ячейки 25B, что позволяет секвенировать ~64 человеческих генома или ~750 экзомов на поточную ячейку (с выходом около ~8–10,5 Тб для 2 × 150 bp). Такие высокопроизводительные генетические рабочие процессы могут поддерживать систематическую оценку тромбофилии и подтверждающее тестирование у соответствующим образом выбранных пациентов.

Расширение использования ЭКМО, кардиопульмонального шунтирования и передовых процедур, влияющих на контроль коагуляции

Растущее использование ЭКМО, кардиопульмонального шунтирования и других передовых платформ поддержки органов и интервенционных платформ подчеркивает важность точного управления антикоагуляцией. Эти процедуры могут потреблять антитромбин и дестабилизировать контроль антикоагуляции, особенно у пациентов, требующих интенсивной терапии гепарином.

В третичных и четвертичных медицинских центрах замена антитромбина все чаще используется для восстановления чувствительности к гепарину и поддержания безопасных порогов антикоагуляции в условиях строгого контроля. По мере создания большего количества кардиологических, респираторных и трансплантационных программ ожидается расширение рутинного запаса и протоколизированного использования антитромбина, что увеличит базовый спрос.

Постоянная необходимость в целевых, быстродействующих биопрепаратах в путях кровотечения и тромбоза

Антитромбин занимает целевую и четко определенную роль в управлении коагуляцией, соответствуя клиническим стратегиям, направленным на избежание широкого или длительного системного воздействия антикоагулянтов. Быстрое начало действия и возможность титрования лечения в соответствии с измеримыми лабораторными показателями поддерживают его внедрение в больничных условиях.

Поставщики отдают предпочтение биологическим терапиям, которые соответствуют системам мониторинга коагуляции, электронным путям и надзору специалистов. Хотя пероральные антикоагулянты решают многие хронические тромботические состояния, они не заменяют функцию антитромбина в острых, высокорисковых сценариях, где требуется целевая замена. Это клиническое различие поддерживает повторные закупки крупными больницами и специализированными центрами.

Тенденции и возможности рынка антитромбина:

Укрепление цепочек поставок и расширение мощностей по фракционированию и производству биопрепаратов

Производители инвестируют в расширенные сети сбора плазмы, улучшение эффективности фракционирования и усиленные системы качества для снижения риска сбоев в поставках. Системы здравоохранения все чаще отдают предпочтение поставщикам, которые демонстрируют надежные мощности, диверсифицированные стратегии закупок и надежные сроки поставки для биопрепаратов критической помощи.

Региональные производственные возможности и долгосрочные соглашения о закупке плазмы становятся ключевыми конкурентными отличиями. Стратегические партнерства и контракты, обеспечивающие доступ к плазменным ресурсам и мощностям по производству биопрепаратов, создают возможности для укрепления рыночной позиции, особенно в регионах, где приоритетом является бесперебойный доступ к антитромбину.

Растущее предпочтение стандартизированных протоколов дозирования и использования с поддержкой управления

Больницы расширяют использование стандартизированных путей управления антикоагуляцией и коагуляцией для минимизации вариабельности и нежелательных явлений. Антитромбин хорошо подходит для таких структур, когда дозирование связано с измеряемыми уровнями активности, целями, специфичными для пациента, и диагностическими алгоритмами.

Поставщики, которые предлагают поддержку в разработке протоколов, обучение клиницистов и интегрированные инструменты данных, могут способствовать более широкому принятию и более последовательному использованию. Улучшенная интеграция с лабораторными рабочими процессами и диагностикой на месте ускоряет принятие решений. Такая среда создает возможности для производителей выделиться за счет программ клинической поддержки и управления с добавленной стоимостью.

Более широкое использование в сложных случаях лечения с резистентностью к гепарину или потребляющей коагулопатией

Коагулопатия, вызванная воспалением, и резистентность к гепарину все чаще наблюдаются в условиях интенсивной терапии, включая случаи тяжелых инфекций, травм, ЭКМО и сложных хирургических вмешательств. Когда уровни антитромбина низкие, резистентность к гепарину может потребовать целевой заместительной терапии для восстановления эффективной антикоагуляции.

Центры с высоким объемом случаев в ЭКМО, трансплантации, крупных травмах и сложных кардиоваскулярных операциях являются ключевыми центрами спроса. Продукты антитромбина, обеспечивающие быстрое и предсказуемое восстановление активности антитромбина, могут получить предпочтение в этих условиях, особенно при поддержке надежных клинических данных и четких рекомендаций по дозированию.

Инновации в форматах продуктов, презентации и услугах поддержки

Инновации в продуктах сосредоточены на форматах, которые сокращают время подготовки, упрощают введение и минимизируют ошибки дозирования. Готовые к использованию презентации, оптимизированная упаковка и гибкие условия хранения все больше ценятся аптечными и сестринскими командами больниц.

Улучшенная фармаконадзор, отслеживаемость продуктов и услуги по обучению помогают поставщикам соответствовать нормативным и требованиям соответствия. Производители также исследуют новые показания, расширенные утверждения на этикетках или поддерживающие доказательства в специализированных группах пациентов для усиления клинической ценности. Такие инициативы укрепляют дифференциацию, выходящую за рамки цены, и улучшают конкурентоспособность в условиях закупок на основе тендеров.

Анализ проблем рынка антитромбина:

Зависимость от плазменных компонентов и строгие требования к качеству

Значительная часть продуктов антитромбина остается плазменного происхождения, что делает поставки уязвимыми к колебаниям в доступности доноров, объемах сбора и ограничениям в обработке. Фракционирование плазмы технически сложно и подлежит строгим нормативным и качественным требованиям, что ограничивает скорость увеличения мощностей.

Любое нарушение в сборе, тестировании или производстве плазмы может привести к локальным или региональным дефицитам, которые быстро ощущаются в больничных условиях. Соответствие изменяющимся стандартам качества и безопасности увеличивает затраты и может продлить сроки наращивания производства или расширения мощностей. Эти структурные ограничения могут поддерживать давление как на цены, так и на доступность.

- Например, компания Grifols сообщает об эксплуатации примерно 400 центров сдачи плазмы, поддерживаемых шестью лабораториями тестирования плазмы, и обработке более 14 миллионов донорских плазм ежегодно. Этот масштаб подчеркивает зависимость от непрерывного потока доноров и обширной инфраструктуры тестирования качества перед фракционированием.

Высокие затраты на лечение, контроль использования и конкуренция со стороны альтернативных путей

Терапия антитромбином связана с высокими затратами на приобретение, что побуждает плательщиков и комитеты больничных аптек внедрять строгие критерии использования и протоколы управления. Использование часто ограничивается четко определенными, протоколами поддерживаемыми показаниями, с вниманием к дозировке, потерям и соблюдению руководящих принципов.

В определенных клинических сценариях команды могут предпочесть альтернативные стратегии антикоагуляции или антитромботической терапии, особенно когда бюджетные ограничения значительны или когда доказательства дополнительной пользы антитромбина воспринимаются как ограниченные. Вариативность в принятии руководящих принципов в небольших или ресурсно ограниченных больницах может дополнительно сдерживать внедрение.

- Например, в исследовании ARISTOTLE компании Pfizer с препаратом ELIQUIS (апиксабан), в котором участвовали 18,201 пациент, были зарегистрированы относительные снижения по сравнению с варфарином на 21% в инсульте/системной эмболии, на 31% в крупных кровотечениях и на 11% в смертности. Такие результаты поддерживают сильные позиции неантитромбиновых антикоагулянтов в решениях по формулярам, косвенно влияя на распределение ресурсов и схемы назначения.

Анализ сегментации рынка антитромбина:

По применению / использованию

Рынок антитромбина демонстрирует явную концентрацию спроса в сегменте терапевтического применения, который представляет собой доминирующую долю мирового дохода. Терапевтическое использование в основном обусловлено заменой антитромбина в клинических условиях высокого риска, включая отделения интенсивной терапии, периоперационное управление, поддержку ЭКМО и сложные сердечно-сосудистые процедуры. В этих условиях поддержание адекватной активности антитромбина критически важно для обеспечения эффективной антикоагуляции и снижения тромботических осложнений. Растущее внедрение управления коагуляцией на основе протоколов дополнительно усиливает терапевтический спрос.

Сегмент исследований вносит меньшую, но стратегически важную долю, поддерживаемую продолжающимися исследованиями в области биологии коагуляции, тромбофилии, разработки тестов и оптимизации биопроцессов. Академические учреждения, биотехнологические компании и контрактные исследовательские организации используют антитромбин в экспериментальных и трансляционных исследовательских приложениях.

Сегмент диагностики поддерживает лабораторные рабочие процессы, сосредоточенные на измерении активности антитромбина, оценке функции свертывания и мониторинге ответа на лечение. Увеличение скрининга на тромбофилию и развитие сопутствующей диагностики укрепляют значимость этого сегмента. Категория “Другие” охватывает образовательное использование, материалы для контроля качества и специализированные приложения для валидации.

По источнику

Продукты антитромбина, полученные из человеческой плазмы, составляют основную часть рыночного дохода, что отражает давнее клиническое использование, знакомство врачей и хорошо установленные данные о безопасности и эффективности. Эти продукты глубоко интегрированы в формуляры больниц и пути критической помощи, особенно в Северной Америке и Европе.

Рекомбинантный антитромбин представляет собой стратегически важный сегмент роста, предлагая преимущества в стабильности поставок, масштабируемости и снижении зависимости от сбора плазмы. По мере того как системы здравоохранения отдают приоритет устойчивости цепочки поставок, ожидается, что рекомбинантные технологии будут постепенно увеличивать свою долю в прогнозируемый период.

Рекомбинантный антитромбин, полученный из козьего молока, остается нишевым, но дифференцированным сегментом, привлекая внимание на рынках, стремящихся к диверсифицированным платформам производства биопрепаратов. Категория “Другие” включает в себя новые системы экспрессии и ограниченные в использовании или специфичные для региона варианты, которые могут приобрести значимость по мере развития технологий производства.

По форме дозировки

Лиофилизированные порошковые формулы в настоящее время доминируют на рынке благодаря продленному сроку хранения, гибкости хранения и контролируемому восстановлению в аптечных отделах больниц. Эти характеристики соответствуют практикам управления запасами учреждений и стратегиям закупок оптом.

Жидкие формулы набирают популярность в условиях острой помощи, где скорость подготовки и введения критически важна. Готовые к использованию презентации сокращают время подготовки и могут минимизировать вариабельность дозирования, что делает их особенно привлекательными в условиях экстренной помощи и отделений интенсивной терапии. В прогнозируемый период ожидается постепенный рост в жидких форматах, поскольку больницы отдают приоритет эффективности рабочих процессов.

По типу

В рамках более широкой классификации антикоагулянты представляют собой ведущий сегмент, поскольку антитромбин непосредственно поддерживает пути антикоагуляции и усиливает ответ на гепарин у пациентов с высоким риском. Его роль особенно значима в условиях, характеризующихся резистентностью к гепарину или потребляющей коагулопатией.

Антиагрегантные препараты и тромболитические препараты занимают смежные позиции в общем управлении тромбозом; однако они служат различным механистическим целям и не заменяют замену антитромбина в состояниях дефицита. Таким образом, приложения, связанные с антикоагулянтами, сохраняют явное доминирование в контексте рынка, специфичного для антитромбина.

По конечному пользователю

Больницы и клиники составляют крупнейший сегмент конечных пользователей, на который приходится большая часть мирового потребления. Спрос сосредоточен в третичных и четвертичных центрах ухода с установленной возможностью отделений интенсивной терапии, передовыми хирургическими программами и кардиологическими или трансплантационными службами. Структурированные системы закупок и соблюдение стандартизированных протоколов лечения дополнительно укрепляют доминирование больниц в этом сегменте.

Фармацевтические и биотехнологические компании представляют собой дополнительную категорию конечных пользователей, использующих антитромбин в разработке лекарств, процессах производства биопрепаратов и валидации тестов. Исследовательские институты также вносят вклад в спрос через академические и трансляционные исследования в области гемостаза и тромбоза.

По способу введения

Парентеральное введение преобладает на рынке, отражая необходимость в быстром, контролируемом и предсказуемом доставке в острых и высокорисковых клинических условиях. Внутривенная инфузия позволяет точно титровать активность антитромбина и соответствует существующим больничным протоколам антикоагуляции.

Пероральное введение остается незначительным на рынке антитромбина, учитывая молекулярные характеристики белка и отсутствие установленных пероральных формуляций. Следовательно, рост в прогнозируемый период будет тесно связан с парентеральной доставкой в учреждениях здравоохранения.

Региональный анализ:

Ожидается, что Северная Америка будет лидировать на глобальном рынке антитромбина в 2024 году, составляя примерно 42,7% дохода. Регион выигрывает от развитой больничной инфраструктуры, высоких показателей диагностики нарушений коагуляции и постоянного спроса, обусловленного сложными хирургическими процедурами и критическими путями ухода. Основной вклад вносит США, поддерживаемые хорошим доступом к специализированной помощи и хорошо налаженными цепочками поставок плазменных продуктов.

Европа составляет около 29,3% рынка в 2024 году, опираясь на структурированные системы здравоохранения, высокое проникновение терапий на основе плазмы и всестороннее покрытие гематологии и периоперативного ухода. Германия, Франция и Великобритания являются основными потребителями в регионе благодаря прочной критической мощности и установленным рамкам возмещения.

Азиатско-Тихоокеанский регион составляет примерно 20,0% рынка и, как ожидается, продемонстрирует самый быстрый рост. Основные факторы включают расширение инфраструктуры третичного ухода, увеличение доступности диагностики коагуляции и рост осведомленности о тромбозах и наследственных заболеваниях. Ожидается, что такие крупные рынки, как Китай, Япония, Индия и Южная Корея, сыграют значительную роль в региональной экспансии.

Латинская Америка занимает около 6,2% доли в 2024 году, возглавляемая Бразилией и Мексикой, где внедрение увеличивается в крупных больницах и специализированных центрах. На Ближнем Востоке и в Африке, которые составляют около 1,8% мирового дохода, спрос сосредоточен в странах Совета сотрудничества арабских государств Персидского залива (ССАГПЗ) и Южной Африке, часто связанных с третичными больницами и частными учреждениями.

Анализ ключевых игроков:

- CSL Limited

- Grifols, S.A.

- Takeda Pharmaceutical Company Limited

- Octapharma AG

- LFB USA

- Kedrion S.p.A.

- Lee Biosolutions

- Scripps Laboratories

- rEVO Biologics, Inc.

- Thermo Fisher Scientific

- Siemens Healthcare GmbH

- Diapharma Group, Inc.

Конкурентный анализ:

Рынок антитромбина умеренно концентрирован, с ведущими позициями, занимаемыми специалистами по продуктам на основе плазмы, которые поддерживают сильные каналы поставок в больницы и на тендерной основе. CSL, Grifols, Takeda, Octapharma и LFB являются ключевыми игроками, часто упоминаемыми в больничных формулярах и закупочных рамках.

Конкурентное различие в значительной степени определяется доступом к плазме, возможностями фракционирования и биологическими мощностями, качеством и соблюдением нормативных требований, а также силой институциональных отношений. Широта продуктового портфеля, включая различные формы и дополнительные коагуляционные продукты, также влияет на предпочтения покупателей, особенно в крупных больничных системах.

Производители защищают и увеличивают долю рынка через надежные сети дистрибуции, обширные региональные регистрации и инвестиции в рекомбинантный антитромбин для повышения устойчивости поставок. В Латинской Америке и на Ближнем Востоке и в Африке партнерства с местными дистрибьюторами и больничными группами имеют решающее значение для преодоления барьеров доступа и логистических ограничений.

Компании, которые сочетают надежные поставки, комплексную поддержку протоколов, сильную фармаконадзор и образовательные программы с добавленной стоимостью, обычно заключают долгосрочные контракты с поставщиками неотложной помощи и интегрированными системами здравоохранения.

Последние события:

- В ноябре 2025 года компания Grifols сообщила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило расширенное показание для Thrombate III (антитромбин III [человеческий]) для включения педиатрических пациентов с наследственным дефицитом антитромбина (hATd), описав его как первый и единственный концентрат антитромбина, одобренный для взрослых и педиатрических пациентов с hATd.

- В апреле 2025 года компания Siemens Healthineers объявила о получении разрешения FDA на использование своего теста Innovance Antithrombin для нового утверждения, позволяющего его использование в качестве сопутствующего диагностического теста для людей, получающих Qfitlia (фитусиран), и отметила, что тест поддерживает мониторинг активности AT для поддержки дозирования Qfitlia у подходящих взрослых и педиатрических пациентов.

- В марте 2025 года компания Sanofi объявила, что FDA США одобрило Qfitlia (фитусиран) для рутинной профилактики с целью предотвращения или уменьшения эпизодов кровотечения у взрослых и педиатрических пациентов (12+) с гемофилией A или B (с ингибиторами или без них), позиционируя его как первую терапию по снижению уровня антитромбина при гемофилии.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета:

Исследовательский отчет предлагает углубленный анализ на основе Применения / Использования, Источника, Формы дозировки, Типа, Конечного пользователя и Способа введения. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя анализ конкурентной среды, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы.

Отчет также исследует рыночную динамику, нормативные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Область отчета

| Атрибут отчета |

Детали |

| Значение размера рынка в 2024 году |

910,71 млн долларов США |

| Прогноз дохода в 2032 году |

2 039,01 млн долларов США |

| Темп роста (доход) |

CAGR 10,6% с 2024 по 2032 год |

| Базовый год для оценки |

2024 |

| Исторические данные |

2022 – 2023 |

| Прогнозный период |

2024 – 2032 |

| Количественные единицы |

Доход в млн долларов США, CAGR с 2024 по 2032 год |

| Покрытие отчета |

Прогноз доходов, сегментация рынка, профилирование компаний, конкурентная среда, факторы роста, вызовы, тенденции, региональный анализ и стратегические рекомендации |

| Охваченные сегменты |

Применение / Использование, Источник, Лекарственная форма, Тип, Конечный пользователь, Путь введения, Регион |

| Региональная область |

Северная Америка; Европа; Азиатско-Тихоокеанский регион; Латинская Америка; Ближний Восток и Африка |

| Область стран |

США; Канада; Германия; Франция; Великобритания; Италия; Испания; Китай; Япония; Индия; Южная Корея; Бразилия; Мексика; Страны Залива; Южная Африка |

| Ключевые компании, профилированные в отчете |

CSL Limited; Grifols, S.A.; Takeda Pharmaceutical Company Limited; Octapharma AG; LFB USA; Kedrion S.p.A.; Lee Biosolutions; Scripps Laboratories; rEVO Biologics, Inc.; Thermo Fisher Scientific; Siemens Healthcare GmbH; Diapharma Group, Inc. |

| Область настройки |

Настройка доступна на основе требований конкретной страны, региона и сегмента, включая дополнительное профилирование компаний и более глубокий региональный анализ |

| Цены и варианты покупки |

Доступны индивидуальные варианты покупки на основе области исследования и требований к лицензированию |

Сегментация:

По применению / использованию

- Терапия

- Исследования

- Диагностика

- Прочее

По источнику

- Человеческий (плазма-дериватив)

- Рекомбинантный

- Рекомбинантный (из козьего молока)

- Прочее

По лекарственной форме

- Лиофилизированный порошок

- Жидкость

По типу

- Антикоагулянты

- Антитромбоцитарные препараты

- Тромболитические препараты

По конечному пользователю

- Больницы и клиники

- Фармацевтические и биотехнологические компании

- Научно-исследовательские институты

По способу введения

- Пероральный

- Парентеральный

По регионам

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки