Обзор рынка комбинированной терапии с артемизинином:

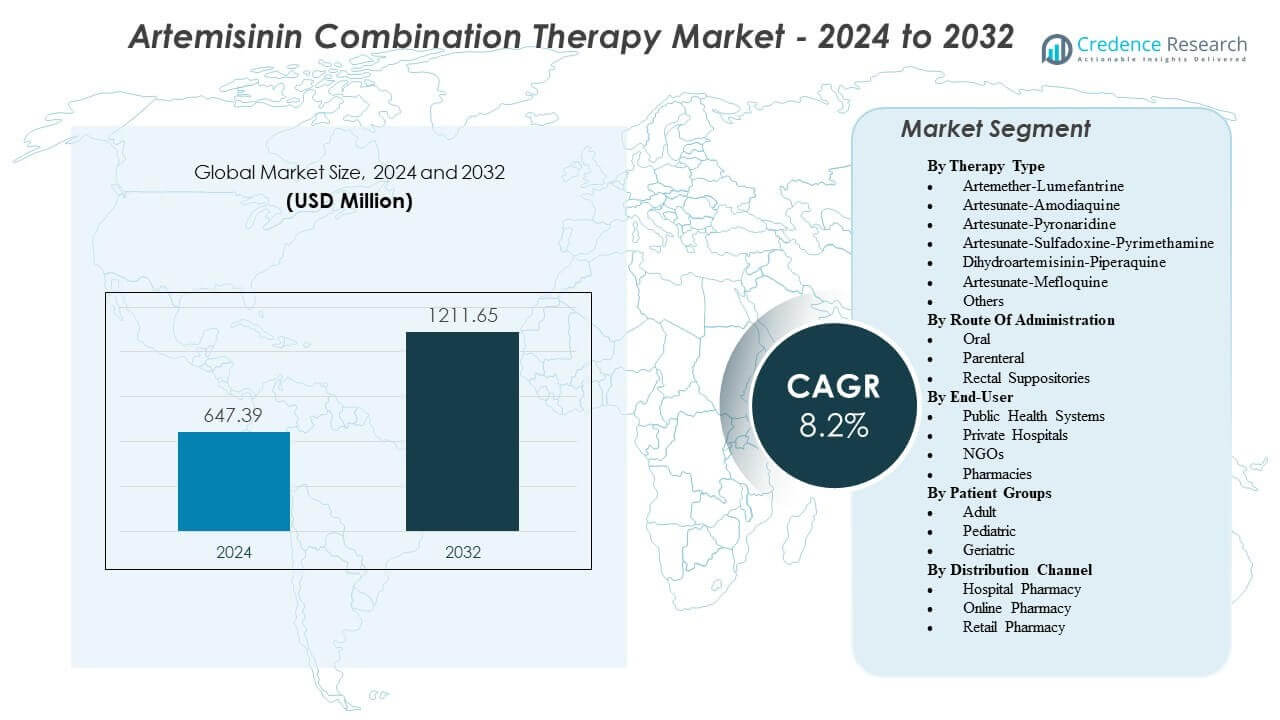

Ожидается, что рынок комбинированной терапии с артемизинином вырастет с 647.39 миллионов долларов США в 2024 году до приблизительно 1211.65 миллионов долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 8.2% с 2024 по 2032 годы.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка комбинированной терапии с артемизинином в 2024 году |

647.39 миллионов долларов США |

| Рынок комбинированной терапии с артемизинином, CAGR |

8.2% |

| Размер рынка комбинированной терапии с артемизинином в 2032 году |

1211.65 миллионов долларов США |

Рост заболеваемости малярией в эндемичных регионах продолжает стимулировать использование ACT через первичную медицинскую помощь и общественные каналы. Национальные программы расширяют охват тестирования и лечения, что увеличивает объемы лечения подтвержденных случаев и поддерживает регулярное пополнение запасов. Системы здравоохранения также укрепляют контроль для снижения использования монотерапии и улучшения соблюдения полных курсов лечения. Более широкий доступ к быстрым диагностическим тестам поддерживает правильное распределение и снижает ненужное использование. Потребности в педиатрической помощи увеличивают спрос на растворимые таблетки и упаковки по весовым категориям, которые упрощают дозировку. Надежность поставок и качество документации остаются ключевыми критериями закупок в тендерных процедурах.

Информация о рынке комбинированной терапии с артемизинином:

- Публичные тендеры и закупки, финансируемые донорами, расширяют охват тестирования и лечения, что увеличивает объемы лечения подтвержденных случаев и поддерживает стабильное пополнение.

- Форматы, удобные для детей, упаковки по весовым категориям и более широкое использование быстрых диагностических тестов улучшают правильное дозирование и укрепляют соблюдение в общественной медицинской помощи.

- Давление резистентности, слабое соблюдение в некоторых условиях и риск подделок в раздробленных частных каналах могут снизить уверенность в режиме и усложнить планирование поставок.

- Субсахарская Африка лидирует по спросу из-за высокой нагрузки малярией и крупного распределения в государственном секторе, в то время как Индия и части Юго-Восточной Азии демонстрируют рост по мере расширения программ наблюдения и доступа.

Драйверы рынка комбинированной терапии с артемизинином

Расширение государственных закупок и программ лечения, финансируемых донорами

Национальные программы по борьбе с малярией закупают большие объемы АКТ через тендеры и многолетние контракты на поставку, что поддерживает предсказуемый спрос. Финансирование доноров поддерживает эти закупки и укрепляет ежегодное планирование заказов в эндемичных странах. Министерства здравоохранения расширяют пути диагностики и лечения, что увеличивает количество подтвержденных случаев, получающих терапию. Государственные клиники полагаются на стандартные схемы первой линии для быстрого управления случаями лихорадки и постоянного назначения. Рынок комбинированной терапии с артемизинином выигрывает, когда команды по закупкам расширяют охват учреждений и поддерживают более сильные резервные запасы. Улучшенное планирование распределения снижает нехватку запасов и защищает непрерывность лечения в отдаленных районах. Требования к обеспечению качества также подталкивают покупателей к производителям, соответствующим стандартам, с надежной документацией партий. Эти комбинированные факторы поддерживают стабильный базовый спрос, даже когда передача инфекции варьируется в зависимости от сезона.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Растущая нагрузка в условиях высокой передачи и уязвимые группы населения

Зоны с высокой передачей продолжают сообщать о повторяющихся эпизодах малярии, что поддерживает рутинное использование АКТ в первичной помощи. Дети до пяти лет и беременные женщины составляют значительную долю леченных случаев во многих эндемичных районах. Клинические врачи предпочитают фиксированные комбинации доз, которые упрощают дозирование и уменьшают неправильное использование на уровне домохозяйств. Это поддерживает приверженность, когда опекуны управляют терапией после визита в клинику и следуют инструкциям на упаковке. Сети работников общественного здравоохранения расширяют доступ и увеличивают количество леченных случаев в сельских общинах. Более широкое использование быстрых диагностических тестов увеличивает подтвержденное обнаружение и поддерживает соответствующее распределение. Кампании по охране здоровья также способствуют раннему обращению за медицинской помощью, что снижает задержки и улучшает клиническую уверенность. Эти факторы поддерживают сильные объемы потребления в районах с высокой нагрузкой и в пригородных зонах.

- Например, в отчете Reuters говорится, что Codix Bio и SD Biosensor планировали местное производство с начальной мощностью 147 миллионов тест-наборов на малярию и ВИЧ в год, что может увеличить объемы подтвержденной диагностики в районах с высокой нагрузкой

Согласование руководящих принципов и усилия по управлению, которые защищают клиническую уверенность

Многие страны согласовывают национальные протоколы по борьбе с малярией с глобальными рекомендациями по лечению, что поддерживает последовательное назначение на всех уровнях медицинской помощи. Это согласование улучшает уверенность клиницистов и снижает вариации между учреждениями и регионами. Действия по управлению ограничивают использование монотерапии и продвигают правильное дозирование, что помогает защитить эффективность лечения. Это снижает риск неудачи, связанный с неполными курсами, неправильными схемами или плохой приверженностью. Программы обучения укрепляют дозирование на основе веса и усиливают консультирование для опекунов педиатрических пациентов. Поддерживающий надзор улучшает соблюдение в периферийных учреждениях и выездных клиниках. Стандартизированные записи пациентов помогают отслеживать результаты и направлять использование схем лечения с течением времени. Эти системы поддерживают доверие к АКТ и поддерживают стабильные циклы закупок и пополнения запасов.

Улучшения формулировок, поддерживающие использование в педиатрии и более широкие точки доступа

Дружественные к детям формы препаратов улучшают их принятие и облегчают дозирование для опекунов в условиях с ограниченными ресурсами. Растворимые таблетки поддерживают точное дозирование и помогают детям принимать терапию, когда глотание таблеток вызывает трудности. Упаковки с дозами на единицу уменьшают путаницу и повышают вероятность завершения курса лечения дома. Это снижает пропуски доз и поддерживает лучшее восприятие результатов в рутинной практике. Производители стремятся к регистрации нескольких дозировок, чтобы соответствовать национальным протоколам по весовым категориям. Программы предпочитают четкую маркировку и инструкции на местном языке для улучшения безопасного использования. Термостойкие упаковки также поддерживают хранение в полевых условиях, где контроль температуры остается ограниченным. Эти особенности продукта усиливают его принятие в государственных клиниках, программах по охвату и частных аптеках.

- Например, компания Novartis получила одобрение на Coartem Baby для младенцев весом 2–5 кг и сообщила о более чем 1,1 миллиарда курсов лечения малярии, поставленных с 1999 года, что демонстрирует как точность дозирования, так и долгосрочное выполнение поставок.

Тенденции на рынке комбинированной терапии с артемизинином

Переход к более детальному мониторингу устойчивости и выбору лечения на основе данных

Эндемичные страны расширяют исследования терапевтической эффективности и мониторинг молекулярных маркеров для отслеживания результатов в разных регионах. Данные с контрольных точек направляют команды по политике на те места, где текущие режимы остаются эффективными и где возрастает риск. На рынке комбинированной терапии с артемизинином наблюдается изменение спроса, когда национальные программы корректируют выбор первой линии по географии. Это поддерживает более частые обзоры руководств и более быстрые обновления, когда появляются новые доказательства. Лаборатории принимают стандартизированные методы для улучшения сопоставимости между точками и периодами времени. Доноры также запрашивают более сильную отчетность после выхода на рынок, чтобы связать закупки с полевыми результатами. Производители отвечают на это, укрепляя пакеты доказательств и поддерживая более четкую документацию по партиям и качеству. Эта тенденция изменяет доли продуктового ассортимента, даже когда общий объем лечения остается стабильным.

- Например, компании Novartis и MMV сообщили, что в исследовании фазы III KALUMA было зарегистрировано 1 688 пациентов в 34 точках в 12 африканских странах, что показывает, как крупные испытания теперь поддерживают политику, основанную на доказательствах.

Растущее предпочтение упаковки, ориентированной на детей, и упрощенные дозировочные решения

Государственные покупатели увеличивают внимание к формам дозировки и форматам упаковки, подходящим для детей, которые соответствуют дозировке по весовым категориям. Опекуны предпочитают упаковки с простыми инструкциями и четкими визуальными элементами, что улучшает правильное использование дома. Это снижает путаницу при многодневном дозировании и поддерживает более высокие показатели завершения. Команды по фармаконадзору также ценят упаковки, которые уменьшают случайное недодозирование и повторные визиты. Поставщики перерабатывают листовки и пиктограммы для работы в условиях низкой грамотности и сельских общинах. Программы запрашивают меньшие размеры упаковок для поддержки распределения на уровне общин и выездного ухода. Частные аптеки хранят удобные форматы, чтобы удовлетворить розничный спрос со стороны путешественников и городских покупателей. Эта тенденция в упаковке поддерживает предпочтение бренда за пределами ценовой конкуренции.

Более высокий акцент на безопасности поставок через региональное производство и двойное снабжение

Закупочные агентства придают большее значение устойчивости поставок из-за прошлых потрясений в логистике и доступности сырья. Тендерные документы все чаще отдают предпочтение планам двойного источника и резервным производственным мощностям для критически важных SKU. Это поощряет региональную отделку, вторичную упаковку и местные производственные партнерства на выбранных рынках. Аудиты качества расширяются за пределы готовой продукции, охватывая поставщиков и субподрядчиков на более ранних этапах. Производители создают избыточность для ключевых входных данных и упаковочных материалов, чтобы защитить графики поставок. Некоторые покупатели предлагают более длительные сроки контрактов для обеспечения стабильной мощности и уменьшения экстренных заказов. Партнеры по складированию улучшают видимость запасов и отслеживаемость партий для поддержки отчетности по программам. Эта тенденция подчеркивает важность надежности и соблюдения требований, а не только краткосрочной цены.

Усиленная интеграция фармаконадзора и цифровых инструментов отслеживания

Национальные программы внедряют цифровые инструменты для записи отпуска, номеров партий и результатов лечения пациентов в режиме, близком к реальному времени. Это поддерживает более быстрые расследования качества и улучшает готовность к отзыву в случае возникновения проблем. Пилотные проекты по отслеживанию также помогают обнаруживать отклонения и снижать риск подделок в раздробленных частных каналах. Доноры поощряют цифровую отчетность для укрепления подотчетности и мониторинга эффективности программ. Производители согласовывают маркировку, сериализацию и форматы данных для соответствия требованиям тендеров и регуляторов. Медицинские работники используют мобильные инструменты для фиксации отчетов о нежелательных явлениях и улучшения последующего наблюдения. Системы данных также помогают измерять модели соблюдения и направлять улучшения в консультировании пациентов. Эта тенденция улучшает прозрачность в закупках, распределении и клиническом использовании.

- Например, пилотный проект в Гане с mPedigree маркировал 3,500 коробок противомалярийного лекарства для аутентификации на основе SMS, что показывает, как системы проверки могут поддерживать контроль качества.

Анализ проблем рынка комбинированной терапии с артемизинином

Растущая угроза лекарственной устойчивости и необходимость своевременных изменений политики

Риск лекарственной устойчивости создает неопределенность для долгосрочного планирования режима в некоторых частях Азии и отдельных африканских регионах. Здравоохранительные органы должны пересматривать протоколы, когда исследования эффективности показывают снижение уровня излечения для данной комбинации. Рынок комбинированной терапии с артемизинином сталкивается с волатильностью, когда страны меняют первичные режимы и обновляют списки закупок. Это увеличивает давление на поставщиков, чтобы они быстро наращивали альтернативные комбинации, сохраняя при этом качество и непрерывность. Задержки в обновлении политики могут увеличить риск неудач и ослабить доверие на уровне учреждений. Горячие точки устойчивости также требуют более строгого управления, чтобы предотвратить неправильное использование, частичное дозирование и неформальный доступ к монотерапии. Перемещение через границы усложняет контроль и делает поддержание охвата наблюдением более трудным. Эти факторы увеличивают операционную сложность для программ, поставщиков и регуляторов.

Риски качества, подделки и давление на закупки в раздробленных каналах

Поддельные или некачественные противомалярийные препараты остаются проблемой на рынках с более слабым надзором и сложными маршрутами распределения. Это может снизить доверие к эффективности терапии и усложнить клинические решения по управлению лихорадкой. Интенсивное давление на снижение цен может ограничить маржу поставщиков и уменьшить стимулы для поддержания резервных мощностей. Длительные регистрации и медленные обзоры досье могут задерживать доступ к новым дозировкам и обновленным форматам упаковки. Процессы импорта, задержки на таможне и ограничения последней мили могут нарушить поставки в удаленные районы. Жесткие условия хранения также могут ухудшить качество продукции при недостаточном контроле за обращением. Фрагментированные частные каналы могут обходить надзор и снижать отчетность по фармаконадзору. Эти проблемы требуют строгих систем качества, усиленного контроля и улучшенного управления поставками.

Возможности рынка

Инновации в области режимов следующего поколения и комбинаций для защиты долгосрочной эффективности

Эндемичные страны ищут терапевтические варианты, которые сохраняют высокие показатели излечения в районах с давлением резистентности и изменяющимися профилями паразитов. Рынок комбинированной терапии с артемизинином может расширяться за счет новых комбинаций, которые соответствуют развивающимся национальным рекомендациям и потребностям программ. Это создает пространство для поставщиков, которые строят сильные клинические доказательства и поддерживают планы быстрого расширения. Инновации с фиксированной дозировкой могут упростить дозирование и снизить неправильное использование в общественных условиях с ограниченным надзором. Продукты, которые улучшают переносимость, могут поддерживать лучшее соблюдение и меньшее количество повторных визитов. Разработчики могут сотрудничать с глобальными группами здравоохранения для ускорения принятия и укрепления путей доступа. Местные исследования могут помочь согласовать продукты с региональными моделями передачи и потребностями пациентов. Эти пути открывают ценность, выходящую за рамки роста объема, и поддерживают долгосрочную стабильность рынка.

Цифровые связи в здравоохранении, которые улучшают прогнозирование, соблюдение и последующее наблюдение за пациентами

Цифровые записи случаев могут укрепить прогнозирование спроса, сократить экстренные закупки и улучшить планирование запасов на уровне учреждений. Это поддерживает более обоснованные решения о пополнении запасов на уровне районов и клиник с меньшим количеством дефицитов и истечений сроков годности. SMS-напоминания и инструменты обучения для опекунов могут улучшить завершение курса и правильное дозирование дома. Системы аптек могут отмечать повторные визиты и поддерживать направление, когда симптомы сохраняются после лечения. Аналитика цепочки поставок может сократить потери и улучшить распределение по районам с высокой нагрузкой. Инструменты проверки могут снизить риск подделок в розничных каналах с фрагментированным распределением. Обмен данными между государственным и частным секторами может улучшить видимость в смешанных системах поставок и поддерживать более быстрый отклик. Эти инструменты создают новые уровни обслуживания, которые дополняют основные продажи лекарств и спрос на закупки.

Анализ сегментации рынка комбинированной терапии с артемизинином:

По типу терапии

Артеметер-Люфантрин лидирует в использовании первой линии во многих национальных протоколах благодаря широкому принятию и сильным поставкам. Артесунат-Амодиахин остается важным там, где контроль затрат и государственные тендеры определяют выбор. Дигидроартемизинин-Пипераквин получает предпочтение в некоторых условиях благодаря удобному дозированию и защите после лечения. Артесунат-Пиронаридин поддерживает случаи использования, когда программы ищут альтернативы под давлением эффективности. Артесунат-Сульфадоксин-Пириметамин обслуживает определенные политические пути и специфические местные практики. Артесунат-Мефлохин сохраняет ценность в ограниченных географических районах, которые поддерживают этот режим. Другие охватывают нишевые комбинации и страновые специфические выборы.

- Например, DNDi отметила фиксированные дозировки ASAQ, которые позволяют принимать 1 таблетку один раз в день в течение 3 дней для младенцев и детей, что снижает сложность дозирования в полевых условиях.

По способу введения

Пероральная терапия доминирует в рутинной амбулаторной помощи и поддерживает быстрое масштабирование через первичные учреждения. Парентеральное использование применяется в тяжелых случаях и больничных протоколах, требующих быстрого терапевтического действия. Ректальные суппозитории используются в догоспитальной помощи, где инъекции невозможны, а доступ остается ограниченным.

- Например, ВОЗ предквалифицировала порошок для инъекций артесуната 60 мг от Guilin Pharmaceutical, что поддерживает качественное обеспечение больниц для тяжелых случаев

По конечному пользователю

Системы общественного здравоохранения обеспечивают наибольшие объемы через тендеры, бесплатную помощь и национальные программы по борьбе с малярией. Частные больницы лечат городских и застрахованных пациентов и предпочитают гарантированную доступность и клиническую поддержку. НПО укрепляют охват последней мили через кампании и общественные программы. Аптеки удовлетворяют спрос на оплату из собственного кармана и потребности в пополнении, где это разрешено законодательством.

По группам пациентов

Взрослые пациенты составляют значительную долю в рутинном управлении случаями и условиях профессионального воздействия. Педиатрический спрос остается критическим из-за высокой заболеваемости и необходимости в удобных для детей дозировках. Использование среди пожилых людей меньше, но требует тщательного контроля дозирования из-за сопутствующих заболеваний.

По каналу распространения

Каналы больничных аптек поддерживают протоколы стационарного лечения и уход за тяжелыми случаями. Каналы розничных аптек обеспечивают доступ к лечению для посетителей в смешанных системах государственного и частного сектора. Каналы онлайн-аптек остаются ограниченными во многих эндемичных рынках, но расширяются там, где развиваются системы регулирования и электронных рецептов.

Сегментация:

По типу терапии

- Артеметер-Люмефантрин

- Артесунат-Амодиахин

- Артесунат-Пиронаридин

- Артесунат-Сульфадоксин-Пириметамин

- Дигидроартемизинин-Пипераквин

- Артесунат-Мефлохин

- Другие

По способу введения

- Пероральный

- Парентеральный

- Ректальные суппозитории

По конечному пользователю

- Системы общественного здравоохранения

- Частные больницы

- НПО

- Аптеки

По группам пациентов

По каналу распространения

- Больничные аптеки

- Онлайн-аптеки

- Розничные аптеки

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Северная Америка занимает 40,17% доли, поддерживаемая возможностями НИОКР по малярии, высокими стандартами качества и стабильным спросом на лечение, связанное с путешествиями. Крупные покупатели также поддерживают глобальные партнерства в области здравоохранения, которые финансируют закупки и разработку продуктов для эндемичных регионов.

Европа занимает 28,71% доли, обусловленной строгим нормативным контролем и стабильными институциональными закупками. Европейский спрос также отражает гуманитарные поставки и финансовую поддержку крупных программ по борьбе с малярией за рубежом.

Азиатско-Тихоокеанский регион представляет 25,08% доли, поддерживаемой цепочками поставок артемизинина и крупномасштабным производством фармацевтических препаратов в таких странах, как Китай и Индия. Латинская Америка вносит 3,80% доли, с спросом, связанным с усилиями по ликвидации в Бразилии, Перу и Колумбии. Ближний Восток и Африка занимают 2,24% доли в этом наборе данных, поддерживаемые программами доступа, финансируемыми донорами, и распределением в сообществах в отдельных странах.

В условиях высокой нагрузки в Африке закупки часто осуществляются через централизованные тендеры и механизмы поставок, финансируемые партнерами. Масштаб программы и возможности доставки до конечного пункта влияют на то, как быстро учреждения преобразуют бюджеты в охват лечением. Рост в Азиатско-Тихоокеанском регионе связан с выращиванием Artemisia annua, возможностями экстракции и сильными экспортными сетями для производных артемизинина.

Циклы цен на растительный артемизинин могут влиять на маржу и уверенность в поставках среди производителей и покупателей. Европа и Северная Америка также формируют спрос через исследовательские каналы, нормативные пути и финансирование качественных продуктов. Спрос в Латинской Америке остается меньшим, но выигрывает от наблюдения, целевых кампаний по лечению и программ контроля на границах. Общая региональная производительность зависит от заболеваемости малярией, скорости закупок и надежной доступности продуктов через государственные каналы.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Novartis AG

- Cipla Ltd.

- Ipca Laboratories Ltd.

- Ajanta Pharma Ltd.

- Sanofi S.A.

- KPC Pharmaceuticals, Inc.

- Guilin Pharmaceutical Co., Ltd.

- Bliss GVS

- Shanghai Fosun Pharmaceutical Group Co., Ltd.

- Shin Poong Pharmaceutical Co., Ltd.

- Kunming Pharmaceutical Corp.

- Mylan N.V. / Viatris, Inc.

- Reddy’s Laboratories Ltd.

Анализ конкуренции:

Рынок комбинированной терапии артемизинином остается умеренно фрагментированным, с конкуренцией между глобальными брендами и крупнообъемными дженериками через государственные тендеры и институциональные каналы.

Крупные поставщики уделяют приоритетное внимание качественным сертификатам, поскольку покупатели, финансируемые донорами, часто требуют строгого соответствия стандартам качества. Novartis усиливает дифференциацию через предварительно квалифицированные ВОЗ варианты дозировки Coartem, которые поддерживают потребности государственных закупок. Индийские производители, такие как Cipla, Ipca, Ajanta и Dr. Reddy’s, сосредотачиваются на масштабе, контроле затрат и широких регистрациях для выигрыша тендеров. Китайские производители и группы, такие как Guilin и Fosun, поддерживают поставки через доступ к АФИ и крупные производственные мощности.

Последние разработки:

- В ноябре 2025 года Novartis в партнерстве с Medicines for Malaria Venture (MMV) объявила о положительных результатах фазы III испытаний KALUMA для KLU156 (ганаплацид-люмефантрин), первого нового комбинированного лечения без артемизинина (NACT) за десятилетия, достигнув высокой эффективности против устойчивых малярийных паразитов.

- В июле 2025 года Novartis получила одобрение на Coartem Baby (AL dispersible), первую комбинированную терапию на основе артемизинина, специально разработанную для младенцев весом от 2 до 5 кг, что решает критическую проблему лечения маленьких детей в регионах, эндемичных по малярии.

- В мае 2025 года Bliss GVS Pharma пожертвовала более GH₡ 250,000 на лекарства ACT, включая бренды такие как Lonart и P-Alaxin, медицинским учреждениям в Гане в рамках кампании “Act for Africa: Malaria-Free Continent Campaign”.

Объем отчета:

Исследовательский отчет предлагает углубленный анализ на основе типа терапии, пути введения, конечного пользователя, групп пациентов и канала распространения. Он подробно описывает ведущих участников рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Государственные тендеры, совместные закупки и закупки доноров будут поддерживать стабильный базовый спрос в странах с высокой заболеваемостью малярией.

- Мониторинг устойчивости изменит выбор режимов по географии и вознаградит поставщиков, которые могут поддерживать более быстрые изменения политики.

- Детские диспергируемые форматы и более четкие упаковки дозировок будут набирать долю, поскольку программы способствуют соблюдению режима и уверенности опекунов.

- Усилия по обеспечению безопасности поставок будут способствовать двойному источнику, региональной упаковке и более сильным буферным запасам для защиты сезонных пиков.

- Цифровые записи о выдаче улучшат прогнозирование, сократят истечения сроков годности и поддержат более точные циклы пополнения запасов в учреждениях.

- Внедрение систем отслеживания и контроля ужесточит контроль качества, предотвратит отклонения и снизит риск подделок в фрагментированных каналах.

- Новые варианты комбинаций и оптимизированные графики дозировок расширят выбор там, где министерства ищут альтернативы под давлением эффективности.

- Партнерства с НПО и работниками здравоохранения на местах расширят охват последних километров через выездную помощь и поддержку до направления.

- Частные аптеки увеличат свое влияние в смешанных системах, где доступ за счет самофинансирования дополняет государственные сети распределения.

- Производители будут конкурировать по своевременной доставке, готовности к аудиту, поддержке фармаконадзора и постоянной документации для тендеров.