Обзор рынка артроскопических устройств:

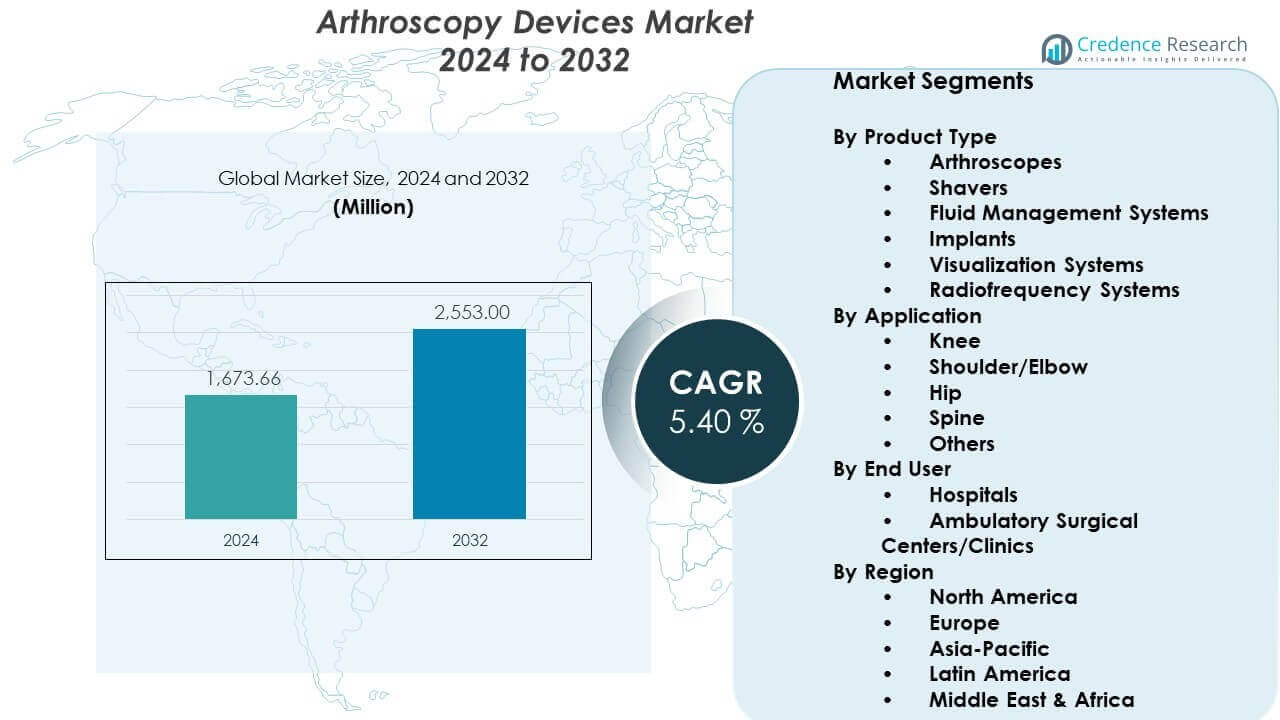

Ожидается, что рынок артроскопических устройств вырастет с 1673,66 млн долларов США в 2024 году до примерно 2553 млн долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 5,40% с 2024 по 2032 год.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозный период |

2025-2032 |

| Размер рынка артроскопических устройств 2024 |

1673,66 млн долларов США |

| Рынок артроскопических устройств, CAGR |

5,40% |

| Размер рынка артроскопических устройств 2032 |

2553 млн долларов США |

Драйверы рынка сосредоточены на увеличении числа спортивных травм, остеоартрита и проблем с суставами, связанных с травмами, что побуждает медицинских работников использовать передовые артроскопические инструменты. Хирурги предпочитают минимально инвазивные методы, поскольку эти системы снижают хирургические осложнения, повышают точность процедур и способствуют более быстрому восстановлению подвижности пациентов. Ведущие компании расширяют свои портфолио, включая платформы 4K и 3D-изображения, гибкие эндоскопы и энергетические устройства, чтобы удовлетворить растущую потребность в эффективности операционных залов. Больницы также модернизируют оборудование для повышения точности диагностики и надежности лечения.

Северная Америка лидирует на мировом рынке артроскопических устройств благодаря большому объему ортопедических процедур, развитой сети больниц и быстрому внедрению передовых хирургических систем. За ней следует Европа, поддерживаемая благоприятными структурами возмещения и стабильным спросом на минимально инвазивные ортопедические вмешательства. Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом, благодаря увеличению инвестиций в здравоохранение, расширению медицинского туризма и росту осведомленности о раннем лечении суставов. Страны Латинской Америки и Ближнего Востока демонстрируют растущее внедрение по мере модернизации инфраструктуры здравоохранения и улучшения доступа к специализированной ортопедической помощи.

Анализ Рынка Артроскопических Устройств:

- Ожидается, что рынок артроскопических устройств вырастет с 1673,66 миллионов долларов США в 2024 году до 2553 миллионов долларов США к 2032 году, увеличиваясь на 5,40% CAGR, благодаря росту числа малоинвазивных ортопедических процедур и устойчивому внедрению технологий.

- Северная Америка занимает 40% рынка благодаря высокому объему процедур и сильному внедрению передовых хирургических систем; Европа составляет 30%, поддерживаемая установленными ортопедическими сетями; Азиатско-Тихоокеанский регион захватывает 20% благодаря быстрому инвестированию в модернизацию здравоохранения.

- Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с долей 20%, поддерживаемой расширением ортопедических возможностей, более высокой частотой спортивных травм и более широким доступом к передовым системам визуализации.

- Применение для колена составляет около 45% от общего использования процедур, поддерживаемое высоким уровнем травм, связанных со спортом, и сильным спросом на восстановление и реконструкцию связок.

- Больницы составляют почти 70% общего использования устройств благодаря более широкому объему случаев, доступу к передовой визуализации и более высокому внедрению интегрированных артроскопических башен.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Драйверы Рынка Артроскопических Устройств:

Рост Объемов Процедур и Расширяющийся Спрос на Малоинвазивные Интервенции в Суставах

Рынок артроскопических устройств растет из-за увеличения числа случаев заболеваний суставов и более широкого использования малоинвазивных процедур. Хирурги предпочитают эти инструменты, так как они улучшают точность и сокращают периоды восстановления. Больницы инвестируют в обновленные эндоскопы для поддержки сложных ортопедических нужд. Случаи спортивных травм способствуют более высокому внедрению в крупных медицинских центрах. Молодые пациенты ищут более быстрые пути восстановления, что укрепляет спрос. Это побуждает производителей разрабатывать интегрированные системы визуализации. Клиницисты ценят системы, которые обеспечивают четкость в реальном времени во время операции. Многие поставщики сообщают о стабильном росте объемов артроскопии каждый год.

- Например, система NanoScope от Arthrex использует технологию камеры с чипом на кончике диаметром 1,9 мм, что позволило перейти к игольной артроскопии в офисах врачей, позволяя проводить диагностические процедуры, которые занимают менее 20 минут и исключают необходимость в общей анестезии.

Усовершенствования в Платформах Визуализации, Улучшающие Диагностическую и Хирургическую Точность

Инновации в области высококачественной визуализации укрепляют рынок артроскопических устройств, улучшая качество оценки суставов. Хирурги зависят от более четких изображений для проведения сложных процедур. Производители инвестируют в 4K рабочие процессы, поддерживающие решения, основанные на точности, в операционных залах. Это позволяет клиницистам с большей точностью обнаруживать микроповреждения. Компактные головки камер обеспечивают хирургам лучшую маневренность в условиях быстрого темпа. Интегрированные системы освещения предлагают стабильную яркость в узких пространствах суставов. Больницы сообщают о лучших результатах с передовыми пакетами визуализации. Растущий спрос на четкость способствует более высокому внедрению в средних медицинских учреждениях.

- Например, платформа 1688 AIM 4K от Stryker оснащена 32-дюймовым монитором с разрешением 4K и возможностями флуоресцентной визуализации, позволяя хирургам визуализировать кровоток и критическую анатомию в реальном времени с плотностью пикселей в 4 раза выше, чем у стандартных HD систем.

Растущие Предпочтения к Ортопедическим Процедурам Дневного Стационара в Расширяющихся Сетях Больниц

Амбулаторные ортопедические центры поддерживают рынок артроскопических устройств, обеспечивая более быстрое планирование и сокращение времени пребывания пациентов. Медицинские учреждения переводят процедуры в амбулаторные условия для повышения эффективности. Это поддерживает более широкую закупку устройств в независимых хирургических центрах. Хирурги получают гибкость благодаря стандартизированным наборам инструментов и портативным башням. Спрос пациентов на более короткие пребывания побуждает больше больниц обновлять системы. Новые проектные решения рабочих процессов уменьшают узкие места в переполненных ортопедических отделениях. Расширение амбулаторных учреждений увеличивает оборот устройств. Системы здравоохранения продолжают интегрировать артроскопические комплексы в новые здания.

Расширение НИОКР и интеграция технологий, улучшающих результаты процедур и хирургическую эффективность

Производители укрепляют рынок артроскопических устройств через инвестиции в инструменты следующего поколения и энергетические системы. Инженеры разрабатывают платформы, которые улучшают обработку тканей и безопасность. Это вызывает большой интерес к многофункциональным системам, уменьшающим количество смен инструментов. Новые эргономичные ручки улучшают комфорт хирургов во время длительных процедур. Электромеханические инструменты поддерживают контролируемые движения в деликатных областях суставов. Модули с роботизированной поддержкой входят в разработку у крупных игроков. Гибридные решения сочетают функции визуализации и навигации для лучшего выравнивания. Больницы ищут интегрированные комплексы, объединяющие визуализацию, инсуфляцию и запись.

Тенденции на рынке артроскопических устройств:

Быстрый переход к полностью интегрированным хирургическим башням с унифицированными системами управления

На рынке артроскопических устройств наблюдается растущая тенденция к интегрированным башням, которые упрощают рабочие процессы. Больницы ищут системы, объединяющие визуализацию, запись и управление питанием. Это уменьшает беспорядок в тесных операционных и повышает эффективность персонала. Стандартизированные башни также улучшают обучение новых хирургов. Сети закупают совместимые компоненты для упрощения закупок. Многие учреждения стремятся объединить платформы артроскопии, лапароскопии и ЛОР. Эта тенденция помогает уменьшить сложность обслуживания в различных отделах. Хирурги отмечают улучшение координации, когда все устройства работают через единый интерфейс.

Растущее применение одноразовых линий визуализации и инструментов в центрах с высоким объемом операций

Хирургические подразделения с высоким объемом операций расширяют использование одноразовых артроскопических инструментов для улучшения гарантии стерильности. Многие больницы переходят на одноразовые эндоскопы, чтобы ограничить риски загрязнения. Это сокращает время простоя, связанное с задержками в повторной обработке. Последовательность процедур улучшается благодаря стандартизированным одноразовым наборам. Центры, занимающиеся спортивными травмами, принимают эти продукты для быстрого оборота. Производители реагируют, разрабатывая премиальные одноразовые чипы визуализации. Команды по управлению затратами оценивают экономию на жизненном цикле за счет сокращения ремонтов. Спрос растет в регионах с жесткими политиками контроля инфекций.

- Например, система mi-eye 2 от Trice Medical является полностью одноразовой, одноразовой артроскопической системой для офиса, обеспечивающей визуализацию в реальном времени через интегрированную камеру и источник света. Она устраняет необходимость в повторной обработке многоразовых эндоскопов и поддерживает быстрые диагностические оценки в ортопедических клиниках.

Увеличение использования цифровых платформ рабочих процессов, поддерживающих сбор данных и удаленное сотрудничество

Цифровые платформы набирают популярность на рынке артроскопических устройств благодаря растущему интересу к подключенной хирургии. Больницы внедряют решения, которые фиксируют данные во время операции для обучения и аудита. Это улучшает коммуникацию между хирургами и вспомогательными командами. Функции удаленного просмотра помогают специалистам руководить процедурами в разных местах. Записанные материалы поддерживают развитие навыков у молодых клиницистов. Программное обеспечение с поддержкой ИИ предлагает автоматическое маркирование ключевых хирургических событий. Клинические команды хранят данные случаев для сравнительного планирования. Внедрение растет в передовых центрах с сильной цифровой инфраструктурой.

Широкое движение в сторону энергоэффективных устройств и экологически сознательных хирургических технологий

Тренды устойчивого развития формируют решения о закупках в ортопедических отделениях. Многие больницы оценивают устройства с меньшим энергопотреблением. Это поддерживает долгосрочные цели по снижению затрат в крупных учреждениях. Производители перерабатывают насосы и шейверы для повышения эффективности. Сокращение упаковки становится приоритетом в цепочках поставок. Больницы также стремятся к использованию многоразовых компонентов с более длительным сроком службы. Экологические аудиты требуют моделей устройств с низким уровнем отходов. Стандарты устойчивых закупок влияют на условия контрактов в нескольких регионах. Эта тенденция стимулирует инновации среди разработчиков артроскопии.

- Например, система хирургической визуализации LENS от Smith & Nephew использует высокопроизводительный светодиодный источник света с подтвержденным сроком службы 30 000 часов, предлагая долговечную и энергоэффективную альтернативу традиционным ксеноновым лампам. Система поддерживает 4K UHD визуализацию в компактном 3-в-1 блоке управления и сокращает время простоя, устраняя необходимость частой замены ламп.

Анализ проблем рынка артроскопических устройств:

Высокие капитальные затраты, сложные потребности в обучении и технологические разрывы в расширяющихся системах здравоохранения

Рынок артроскопических устройств сталкивается с проблемами, связанными с высокими первоначальными затратами на комплекты для визуализации и электроинструменты. Меньшие учреждения испытывают трудности с бюджетами на закупки. Это ограничивает доступ к передовым платформам во многих регионах. Хирургам требуется обширное обучение для достижения мастерства с новыми инструментами. Командам операционных требуется время для адаптации к обновленным рабочим процессам. Ограниченная доступность персонала замедляет циклы обучения в переполненных больницах. Технологические разрывы сохраняются между регионами с высоким и низким доходом. Некоторые поставщики откладывают обновления из-за бюджетных циклов и препятствий в закупках.

Регуляторные ограничения, проблемы стерильности и ограниченная стандартизация устройств в различных хирургических средах

Регуляторные различия создают препятствия для глобальных запусков устройств. Рынок артроскопических устройств сталкивается с задержками из-за сроков утверждения в нескольких странах. Это создает несоответствия в доступности технологий по регионам. Обеспечение стерильности остается сложной задачей в центрах с ограниченными возможностями повторной обработки. Разнообразие в дизайне лотков для устройств усложняет стандартные операционные протоколы. Хирурги часто сталкиваются с проблемами совместимости между устаревшими и обновленными системами. Команды по закупкам испытывают трудности с балансировкой потребностей в стоимости и производительности. Экологические проблемы также заставляют больницы пересматривать устройства с высоким уровнем отходов.

Возможности рынка артроскопических устройств:

Растущий спрос на раннее сохранение суставов, расширение амбулаторной помощи и цифровая интеграция в ортопедических программах

Рынок артроскопических устройств получает выгоду от растущего спроса на ранние пути ухода за суставами. Пациенты ищут более быстрые вмешательства, которые предотвращают ухудшение состояния суставов. Это поддерживает рост в амбулаторных ортопедических сетях. Больницы внедряют цифровые платформы для руководства послеоперационным уходом. Разработчики представляют программное обеспечение, улучшающее планирование выравнивания. Хирурги стремятся использовать инструменты, которые справляются с сложными задачами с большей точностью. Спортивные медицинские подразделения расширяют возможности для лечения более молодой аудитории. Новые циклы закупок открывают возможности для комплексных обновлений визуализации и инструментов.

Растущие инновации в одноразовых системах, модулях с роботизированной поддержкой и интеллектуальных инструментах визуализации

Производители получают возможности, развивая линейки одноразовых продуктов и модули с роботизированной поддержкой. Рынок артроскопических устройств набирает обороты благодаря интересу к интеллектуальным системам визуализации. Это стимулирует спрос на устройства, предлагающие автоматическое управление четкостью. Больницы оценивают гибридные смеси многоразовых и одноразовых решений для достижения баланса затрат. Обновления визуализации с поддержкой ИИ повышают точность во время сложных процедур. Разработки в области робототехники привлекают внимание инвесторов. Поставщики рассматривают эти технологии для улучшения согласованности среди хирургов. Потенциал роста укрепляется в технологически прогрессивных регионах.

Анализ сегментации рынка артроскопических устройств:

По типу продукта

Рынок артроскопических устройств расширяется благодаря сильному спросу в ключевых категориях продуктов, поддерживающих точные ортопедические процедуры. Артроскопы лидируют по использованию благодаря их центральной роли в диагностике и лечении, поддерживаемой постоянными улучшениями оптического качества. Шейверы набирают популярность в центрах с большим объемом, которые требуют эффективных инструментов для резекции тканей. Системы управления жидкостями имеют важное значение, так как они поддерживают видимость суставов и стабильный контроль давления. Имплантаты получают растущее распространение в сложных случаях восстановления связок. Системы визуализации выигрывают от растущего интереса к четкости 4K и 3D. Радиочастотные системы обеспечивают стабильный спрос на контролируемую скульптуру тканей во время хирургического ремонта.

- Например, система Smith & Nephew WEREWOLF Coblation использует плазменную радиочастотную технологию, предназначенную для удаления мягких тканей с контролируемым тепловым распространением, помогая защитить окружающие структуры во время артроскопии. Интегрированный артроскопический насос CrossFlow дополняет это, обеспечивая автоматическое управление жидкостью, поддерживающее постоянное внутрисуставное давление для четкой визуализации сустава.

По применению

Процедуры на колене обеспечивают высокую степень использования на рынке артроскопических устройств, так как они представляют собой наибольшую долю спортивных травм и дегенеративных состояний. Вмешательства на плечах и локтях растут из-за увеличения объемов лечения спортсменов. Это поддерживает стабильные закупки инструментов для деликатного восстановления мягких тканей. Применение артроскопии тазобедренного сустава увеличивается, поскольку хирурги расширяют показания для раннего сохранения суставов. Применение в области позвоночника привлекает внимание в специализированных центрах, которые интегрируют минимально инвазивные рабочие процессы. Сегмент “другие” включает процедуры на лодыжке и запястье, которые получают распространение в ортопедических и травматологических учреждениях.

По конечному пользователю

Больницы доминируют в использовании из-за большего притока пациентов, более широкой сложности случаев и более широкого доступа к передовым системам визуализации. Крупные ортопедические отделения закупают интегрированные башни для поддержки высокой нагрузки процедур. Амбулаторные хирургические центры и клиники фиксируют более быстрый рост благодаря растущему предпочтению амбулаторных ортопедических процедур. Это стимулирует инвестиции в компактные, портативные и стандартизированные артроскопические системы, которые поддерживают эффективное планирование и сокращенные сроки восстановления. Эти центры укрепляют расширение рынка за счет стабильного оборота процедур и оптимизированных рабочих процессов.

- Например, система визуализации Arthrex SynergyUHD4 4K разработана для среды ASC с помощью консоли 4-в-1, которая объединяет 4K камеру, источник LED света, платформу управления изображениями и функции подключения в одном компактном блоке. Ее интегрированный дизайн уменьшает занимаемое оборудование место и упрощает настройку в небольших амбулаторных операционных залах. Система поддерживает эффективные рабочие процессы, объединяя несколько компонентов визуализации в одну платформу.

Сегментация:

По типу продукта

- Артроскопы

- Шейверы

- Системы управления жидкостями

- Имплантаты

- Системы визуализации

- Радиочастотные системы

По применению

- Колено

- Плечо/Локоть

- Бедро

- Позвоночник

- Другие

По конечному пользователю

- Больницы

- Амбулаторные хирургические центры/Клиники

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Северная Америка

Рынок артроскопических устройств занимает наибольшую долю в Северной Америке, удерживая около 40% мирового дохода. Высокие объемы процедур, сильные рамки возмещения и широкое внедрение минимально инвазивных ортопедических техник поддерживают стабильный рост. Больницы инвестируют в передовые платформы визуализации, которые улучшают диагностическую ясность и хирургическую точность. Это выгодно благодаря зрелой сети поставщиков и сильному присутствию ведущих производителей. Уровень спортивных травм остается высоким, что способствует постоянному спросу на артроскопические инструменты в крупных центрах. Амбулаторные хирургические учреждения расширяют свои артроскопические возможности, укрепляя проникновение на рынок в Соединенных Штатах и Канаде.

Европа

Европа составляет около 30% мирового рынка артроскопических устройств и демонстрирует стабильное внедрение в развитых ортопедических системах. Больницы отдают приоритет обновлению технологий, поддерживающих эффективные рабочие процессы и улучшенные результаты для пациентов. Наблюдается рост спроса в странах с пожилым населением, где выше уровень дегенерации суставов. Программы спортивной медицины расширяются в Германии, Франции и Великобритании, что способствует более широкому использованию систем визуализации и управления жидкостями. Закупочные команды оценивают интегрированные башни, соответствующие региональным стандартам безопасности и стерильности. Клиники и дневные центры набирают популярность, способствуя более широкому доступу к рынку в Западной и Северной Европе.

Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток & Африка

Азиатско-Тихоокеанский регион занимает примерно 20% рынка и растет самыми быстрыми темпами благодаря расширению инфраструктуры здравоохранения и увеличению инвестиций в ортопедические услуги. Рост участия в спорте и повышение осведомленности о раннем лечении суставов поддерживают более высокое внедрение. Латинская Америка представляет около 6% рынка артроскопических устройств, что обусловлено усилиями по модернизации в Бразилии, Мексике и Аргентине. Она набирает обороты благодаря расширению частных больниц и улучшению страхового покрытия. Ближний Восток & Африка вносят около 4%, поддерживаемые растущим спросом в странах Персидского залива и постепенными улучшениями в государственных больницах. Инвестиции в обучение и современное оборудование укрепляют долгосрочный потенциал в развивающихся экономиках.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Arthrex, Inc.

- Smith & Nephew Plc

- Stryker Corporation

- Johnson & Johnson (DePuy Synthes)

- CONMED Corporation

- KARL STORZ GmbH & Co. KG

- Medtronic Plc

- Zimmer Biomet Holdings

- Olympus Corporation

Конкурентный анализ:

Рынок артроскопических устройств остается высококонкурентным, с крупными компаниями, расширяющими свои портфели за счет инноваций, стратегических партнерств и улучшений продукции. Ведущие игроки сосредотачиваются на передовых платформах визуализации, эргономичных ручных инструментах и одноразовых системах, поддерживающих более быстрые рабочие процессы. Он получает выгоду от сильных НИОКР-потоков среди известных брендов, стремящихся улучшить клиническую точность и безопасность. Компании укрепляют свои позиции на рынке, интегрируя системы визуализации, энергетические устройства и управление жидкостями в единые хирургические системы. Растущее внедрение амбулаторных процедур побуждает фирмы разрабатывать компактные и портативные платформы. Конкурентная интенсивность увеличивается, поскольку глобальные производители нацелены на рост в Азиатско-Тихоокеанском регионе и Латинской Америке. Непрерывные инновации формируют дифференциацию продукции в основных сегментах.

Последние события:

- В январе 2026 года компания Smith & Nephew Plc завершила приобретение Integrity Orthopaedics за 450 миллионов долларов, интегрировав инновационную систему Tendon Seam™ в свой портфель. Эта прорывная технология восстановления ротаторной манжеты предназначена для снижения уровня повторных разрывов и улучшения результатов лечения пациентов по сравнению с текущими стандартами ухода, что еще больше укрепляет лидирующие позиции компании на рынке спортивной медицины.

- В декабре 2025 года компания Medtronic Plc совместно с Symbiosis запустила “The TechKnow Verse”, центр обучения и хирургической симуляции нового поколения на основе кадаверов. Эта инициатива направлена на повышение квалификации хирургов в минимально инвазивных техниках, поддерживая более широкое внедрение артроскопических и ортопедических диагностических технологий Medtronic.

- В сентябре 2025 года компания Arthrex, Inc. объявила об успешном завершении первой хирургической операции с использованием NanoNeedle™ Scope 2.0, системы визуализации нового поколения для минимально инвазивных процедур. Это последовало за одобрением FDA в июле 2025 года системы NanoScope™ для использования в педиатрии в ортопедических и лапароскопических процедурах и запуском в июне 2025 года системы Synergy Power™, универсального инструмента на батарейках для спортивной медицины и травматологии.

- В январе 2025 года компания Stryker Corporation заключила окончательное соглашение о приобретении Inari Medical, Inc. примерно за 4,9 миллиарда долларов, сделка была завершена в феврале 2025 года, что значительно расширило ее предложения в области сосудистых и нейротехнологий. Кроме того, в сентябре 2025 года Stryker запустила свою передовую хирургическую камеру 1788 нового поколения на новых мировых рынках, обеспечивая яркое 4K высокоразрешающее изображение и улучшенные возможности флуоресценции для детальной анатомической визуализации.

Обзор отчета:

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, применения и конечного пользователя. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Рост принятия минимально инвазивной ортопедической хирургии укрепляет долгосрочный рост, поддерживаемый предпочтением пациентов к более быстрому восстановлению и улучшенным результатам сохранения суставов в различных клинических условиях.

- Усовершенствования в системах визуализации HD, 3D и с чипом на конце улучшают хирургическую точность, способствуя более широкому использованию улучшенной оптики в сложных процедурах, выполняемых в крупных ортопедических центрах.

- Амбулаторные и амбулаторные лечебные учреждения расширяют свою роль в проведении артроскопии, благодаря сокращению времени процедур, уменьшению пребывания в больнице и значительным инвестициям в портативные хирургические платформы.

- Одноразовые инструменты для артроскопии получают более широкое признание благодаря улучшенному контролю стерильности, предсказуемой производительности и снижению ограничений на повторную обработку в загруженных клинических условиях.

- Артроскопия с поддержкой робототехники и навигационные модули приближаются к массовому принятию, предлагая повышенную точность в ремонте суставов и большую согласованность в технике среди хирургических команд.

- Рост глобального участия в спорте и увеличение числа травм стимулируют устойчивый спрос на инструменты для реконструкции суставов и восстановления мягких тканей как в развитых, так и в развивающихся регионах.

- Поддерживаемая ИИ визуализация, автоматическое распознавание тканей и платформы цифрового планирования интегрируются в ортопедическую практику, формируя новый этап работы с данными в артроскопии.

- Больницы инвестируют в унифицированные хирургические башни и интегрированные системы управления, которые упрощают функции операционной, повышают эффективность и уменьшают избыточность оборудования.

- Развивающиеся экономики ускоряют закупку передовых систем артроскопии благодаря расширяющимся программам обучения ортопедии, растущим инвестициям в частные больницы и увеличению медицинского туризма.

- Улучшения в дизайне, ориентированные на устойчивость, влияют на выбор устройств, при этом поставщики отдают приоритет энергоэффективным консолям, оптимизированной упаковке и долговечным многоразовым компонентам.