Обзор рынка

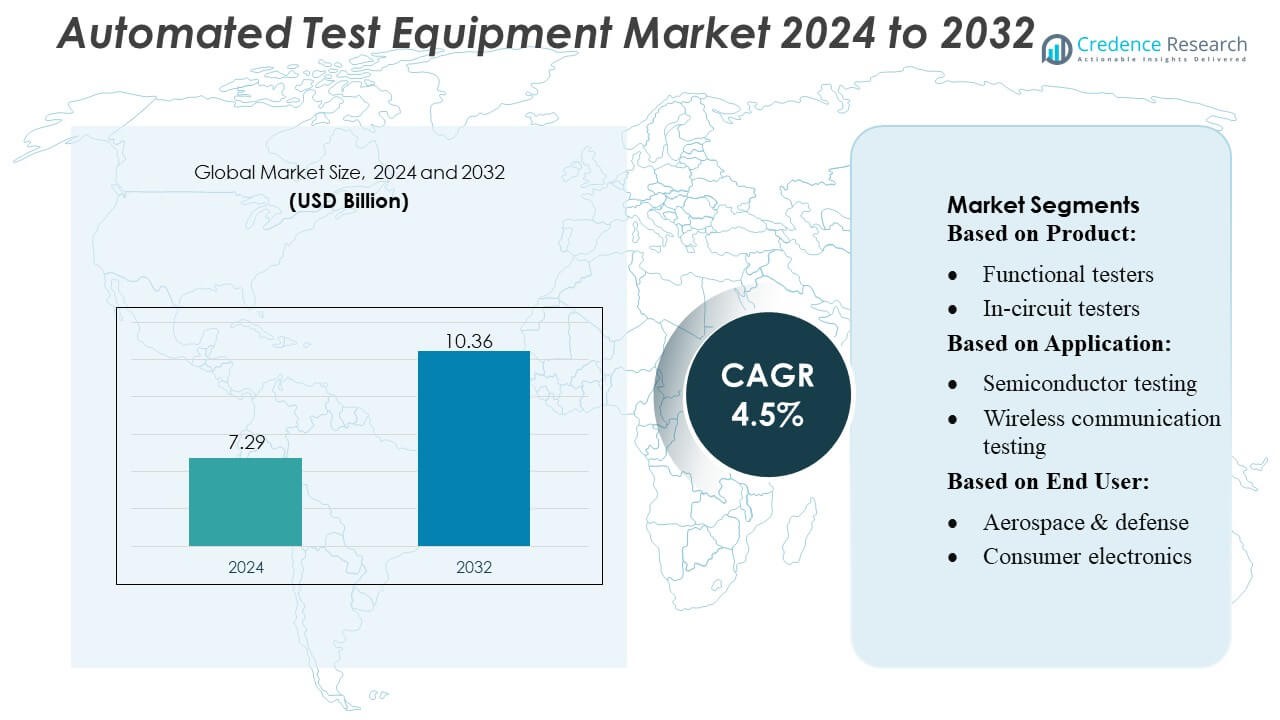

Размер рынка автоматизированного испытательного оборудования оценивался в 7,29 миллиарда долларов США в 2024 году и, как ожидается, достигнет 10,36 миллиарда долларов США к 2032 году при среднегодовом темпе роста (CAGR) 4,5% в течение прогнозного периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозный период |

2025-2032 |

| Размер рынка автоматизированного испытательного оборудования 2024 |

7,29 миллиарда долларов США |

| Рынок автоматизированного испытательного оборудования, CAGR |

4,5% |

| Размер рынка автоматизированного испытательного оборудования 2032 |

10,36 миллиарда долларов США |

Рынок автоматизированного испытательного оборудования (ATE) возглавляют такие известные компании, как Teradyne Inc., Cohu, Inc., VIAVI Solutions Inc., Aemulus Corporation, STAr Technologies Inc., ADVANTEST CORPORATION, Chroma ATE Inc., Roos Instruments, TESEC Corporation и Astronics Corporation. Эти компании сосредоточены на инновациях, предлагая высокоточные, модульные и оснащенные ИИ решения для тестирования в полупроводниковом, автомобильном, аэрокосмическом и телекоммуникационном секторах. Они используют стратегические инициативы, такие как слияния, поглощения и региональные расширения, чтобы укрепить свои конкурентные позиции. Северная Америка становится ведущим регионом, захватывая около 35% мировой доли рынка, благодаря передовому производству полупроводников, аэрокосмическим и оборонным приложениям, а также быстрому внедрению технологий 5G и автономных транспортных средств. Сильные инвестиции в НИОКР и строгие стандарты качества дополнительно укрепляют доминирование региона и лидерство на рынке этих ведущих игроков.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Размер рынка автоматизированного испытательного оборудования оценивался в 7,29 миллиарда долларов США в 2024 году и прогнозируется, что он достигнет 10,36 миллиарда долларов США к 2032 году, увеличиваясь при среднегодовом темпе роста (CAGR) 4,5% в течение прогнозного периода.

- Рост обусловлен увеличением сложности полупроводников, растущим внедрением 5G, IoT, электрических транспортных средств и необходимостью высокоточных, высокопроизводительных решений для тестирования в автомобильном, аэрокосмическом и телекоммуникационном секторах.

- Ключевые тенденции включают интеграцию ИИ и машинного обучения в системы ATE, модульные и масштабируемые платформы тестирования, а также расширение на развивающиеся рынки, особенно в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке.

- Конкурентный анализ показывает, что основные игроки сосредоточены на инновациях, стратегических слияниях и поглощениях, региональных расширениях и индивидуальных решениях для поддержания доли рынка в сегментах функциональных, смешанных сигналов, RF и внутрисхемных тестеров.

- Северная Америка занимает ведущую региональную долю около 35%, за ней следуют Азиатско-Тихоокеанский регион и Европа, благодаря производству полупроводников, аэрокосмической и оборонной промышленности и передовым электронным приложениям.

Анализ сегментации рынка:

По продукту:

Функциональные тестеры доминируют в сегменте продукта, захватывая наибольшую долю рынка, примерно 32%. Эти тестеры широко используются благодаря их способности эффективно выполнять комплексную проверку электронных устройств, обеспечивая надежность работы. За ними следуют внутрисхемные тестеры и тестеры смешанных сигналов, которые предлагают целенаправленное тестирование печатных плат и устройств со смешанными сигналами соответственно. Рост функциональных тестеров обусловлен увеличивающейся сложностью электроники, спросом на высокопроизводительное тестирование и строгими стандартами качества в полупроводниковой и потребительской электронике, что требует надежных, точных и автоматизированных решений для тестирования.

- Например, недавно выпущенный тестер Diamondx от Cohu — в сочетании с новым инструментом VI100 — позволяет выполнять четырехквадрантное измерение напряжения и тока, с произвольным источником и захватом формы сигнала для аналоговых и силовых ИС; по сообщениям, эта конфигурация сокращает время тестирования до 80% по сравнению с устаревшими системами.

По применению:

Тестирование полупроводников лидирует в сегменте применения с оценочной долей рынка в 35%, что обусловлено быстрыми достижениями в производстве полупроводников и растущим спросом на высокопроизводительные чипы в потребительской электронике, автомобилестроении и телекоммуникациях. Тестирование автомобильной электроники и беспроводной связи набирает популярность благодаря расширению электрических транспортных средств и инфраструктуры 5G соответственно. Основные факторы включают необходимость в бездефектных полупроводниковых устройствах, сокращение времени вывода на рынок и интеграцию автоматизированных решений для тестирования, способных эффективно справляться с сложными конструкциями и средами со смешанными сигналами.

- Например, устройство Vehicle Gateway от Samsara обеспечивает подключение в реальном времени через 4G LTE и встроенную точку доступа WiFi — предоставляя до 10× преимущество в скорости по сравнению с устройствами 3G.

По конечному пользователю:

Сегмент аэрокосмической и оборонной промышленности занимает доминирующую позицию с долей рынка около 28%, поддерживаемой строгими стандартами надежности и безопасности для авионики, военных систем и спутниковой электроники. Секторы автомобильной и потребительской электроники быстро расширяются, поскольку внедрение электромобилей, умных устройств и подключенных систем увеличивает спрос на точные решения для тестирования. Драйверами являются строгие нормативные требования, растущая сложность электроники и увеличивающееся использование автоматизированного, высокоскоростного оборудования для тестирования для повышения качества, минимизации ошибок и оптимизации эффективности производства в отраслях с высокой надежностью конечных пользователей.

Ключевые факторы роста

- Растущая сложность электронных устройств:

Увеличение сложности полупроводников и электронных устройств стимулирует спрос на передовое автоматизированное испытательное оборудование. Высокопроизводительные чипы, многослойные печатные платы и смешанные сигнальные конструкции требуют точного, высокопроизводительного тестирования для обеспечения качества и надежности. Эта тенденция особенно заметна в автомобильной электронике, аэрокосмических системах и потребительских устройствах, где отказы могут быть дорогостоящими. Производители инвестируют в решения ATE, которые могут эффективно справляться с сложными сценариями тестирования, снижать человеческие ошибки и ускорять вывод на рынок, укрепляя устойчивую траекторию роста рынка.

- Например, объект VALOR™ Lab‑as‑a‑Service теперь предлагает тестирование производительности Massive‑MIMO систем по воздуху (OTA) с поддержкой до 16 пространственных слоев параллельно, что позволяет проводить реалистичную проверку 5G радио-устройств в реальных условиях.

- Расширение новых технологий:

Принятие новых технологий, таких как 5G, IoT и электромобили, способствует росту рынка ATE. Инфраструктура 5G и подключенные устройства требуют строгой проверки высокочастотных цепей, в то время как электромобили и автономные транспортные средства требуют обширного функционального и надежностного тестирования сложных электронных модулей. Эти технологические достижения создают возможности для инновационных тестеров, включая смешанные сигнальные и радиочастотные тестеры, что приводит к более широкому использованию автоматизированных решений для тестирования. Компании сосредотачиваются на масштабируемых и адаптируемых системах ATE, чтобы удовлетворять меняющиеся потребности этих быстрорастущих секторов.

- Например, AMB5600 поддерживает до 1 536 цифровых каналов, 576 каналов питания устройств (DPS) и принимает напряжения от –2 В до 11 В с током до 4 А, что позволяет проводить комплексное тестирование цифровых, аналоговых, RF и силовых ИС с помощью одной системы.

- Строгие стандарты качества и нормативные требования:

Соответствие нормативным требованиям и необходимость производства без дефектов являются основными факторами для принятия ATE. Отрасли, такие как аэрокосмическая, оборонная и медицинская электроника, применяют строгие стандарты безопасности и надежности, требующие тщательного автоматизированного тестирования. ATE позволяет производителям выявлять дефекты на ранних стадиях, снижать количество отзывов продукции и поддерживать стабильное качество. Спрос на автоматизированные, высокоточные системы тестирования дополнительно подкрепляется глобальными сертификатами качества и отраслевыми стандартами, побуждая компании интегрировать передовые решения ATE в свои производственные и тестовые процессы.

Ключевые тенденции и возможности

- Интеграция ИИ и машинного обучения:

Интеграция ИИ и машинного обучения в системы ATE трансформирует эффективность и точность тестирования. Прогностическая аналитика и автоматическое обнаружение дефектов позволяют быстрее выявлять дефекты и оптимизировать процессы тестирования. ATE на основе ИИ может адаптироваться к сложным конструкциям и снижать вмешательство человека, снижая операционные затраты. Эта тенденция представляет возможности для поставщиков разрабатывать интеллектуальные, самообучающиеся платформы тестирования, которые повышают производительность и поддерживают электронику следующего поколения, особенно в производстве полупроводников, автомобильной электронике и передовых системах связи.

- Например, Geotab в настоящее время обрабатывает примерно 100 миллиардов точек данных в день от своих подключенных транспортных средств. Цифра в 55 миллиардов, упомянутая в первоначальном заявлении, была точной в более ранние отчетные периоды.

- Переход к модульным и масштабируемым решениям:

Производители все чаще предпочитают модульные и масштабируемые решения ATE, которые могут приспосабливаться к изменяющимся конструкциям продуктов и увеличению объемов тестирования. Модульные системы позволяют легко обновлять, интегрировать новые модули тестирования и настраивать их в зависимости от требований приложения. Эта тенденция значительна в таких секторах, как автомобильный и аэрокосмический, где жизненные циклы продуктов коротки, а технологические обновления часты. Возможность заключается в предоставлении гибких платформ ATE, которые снижают начальные инвестиционные затраты, поддерживая долгосрочный рост и адаптацию к новым потребностям тестирования.

- Например, HCSS Telematics интегрируется напрямую с HCSS Safety и HeavyJob, захватывая более 60 полевых форм безопасности и типов инцидентов на одной облачной платформе, а его GPS-модули записывают данные о транспортных средствах с интервалом в 1 секунду для проверки превышения скорости, простоя и нарушений в зонах с ограниченным доступом.

- Расширение на развивающихся рынках:

Развивающиеся рынки Азиатско-Тихоокеанского региона и Латинской Америки предлагают значительные возможности для роста индустрии ATE благодаря увеличению производства электроники, производству полупроводников и автомобильному производству. Увеличение местного спроса на высококачественные электронные устройства стимулирует принятие автоматизированных систем тестирования. Компании расширяют свое присутствие в этих регионах через локализованные решения и стратегические партнерства, используя растущую индустриализацию, преимущества низкозатратного производства и поддерживающие инициативы правительства для увеличения производства электроники и технологической инфраструктуры.

Ключевые вызовы

- Высокие начальные инвестиции и затраты на обслуживание:

Высокие капитальные затраты, необходимые для передовых систем ATE, представляют собой значительный вызов для малых и средних производителей. Затраты на установку, интеграцию и текущее обслуживание значительны, что ограничивает доступность и принятие. Кроме того, частые технологические обновления могут еще больше увеличить расходы. Этот вызов стимулирует необходимость в экономически эффективных, модульных или арендных решениях, однако первоначальные инвестиции остаются барьером, особенно для стартапов и игроков развивающихся рынков, стремящихся внедрить автоматизированное тестирование без ущерба для качества или эффективности.

- Быстрая технологическая эволюция и дефицит навыков:

Быстрые технологические достижения в области электроники и испытательного оборудования создают трудности в поддержании актуальности систем ATE. Производители должны часто обновлять оборудование и программное обеспечение для поддержки новых архитектур устройств и протоколов тестирования. Кроме того, нехватка квалифицированного персонала для эксплуатации и обслуживания сложных систем ATE ограничивает эффективное использование. Преодоление этого дефицита навыков через обучение и автоматизированные решения критично, так как неспособность адаптироваться может привести к неэффективному тестированию, более высоким уровням дефектов и снижению конкурентоспособности в высокотехнологичных секторах.

Региональный анализ

Северная Америка:

Северная Америка лидирует на рынке ATE с долей около 35%, благодаря передовым технологиям производства полупроводников, аэрокосмической и оборонной промышленности, а также сектору автомобильной электроники. Высокое внедрение технологий 5G, IoT и автономных транспортных средств стимулирует спрос на функциональные, RF и смешанные тестеры. Сильные инвестиции в НИОКР, строгие регламенты качества и акцент на высокопроизводительное автоматизированное тестирование способствуют региональному росту. Ключевые игроки уделяют приоритетное внимание решениям для тестирования с интеграцией ИИ и модульным подходом, чтобы оптимизировать эффективность, снизить количество дефектов и ускорить вывод на рынок, укрепляя позицию Северной Америки как зрелого и инновационного рынка ATE.

Азиатско-Тихоокеанский регион:

Азиатско-Тихоокеанский регион составляет около 30% мирового рынка ATE и является самым быстрорастущим регионом. Китай, Япония, Южная Корея и Индия стимулируют рост благодаря расширению производства полупроводников, производству потребительской электроники и автомобильной электроники, особенно электрических транспортных средств. Растущее внедрение 5G и IoT дополнительно увеличивает спрос на функциональные, смешанные и RF тестеры. Экономичное производство, поддержка со стороны правительства и модернизация промышленности способствуют широкому внедрению ATE. Поставщики сосредоточены на масштабируемых, высокоскоростных решениях для тестирования, чтобы удовлетворить растущие объемы производства и строгие стандарты качества, делая Азиатско-Тихоокеанский регион критическим двигателем роста мирового рынка ATE.

Европа:

Европа вносит вклад примерно в 20–25% рынка ATE, возглавляемая Германией, Францией и Великобританией. Аэрокосмический, автомобильный и промышленный сектора электроники являются основными драйверами, поддерживаемыми строгими нормами безопасности и качества. Переход на электрические транспортные средства, передовые системы помощи водителю (ADAS) и инициативы Industry 4.0 увеличивают спрос на автоматизированные функциональные и внутрисхемные тестеры. Европейские производители уделяют приоритетное внимание точности, модульным системам ATE и тестированию на основе ИИ для снижения дефектов, повышения производительности и соблюдения глобальных стандартов. Инвестиции в умные фабрики и высоконадежную электронику дополнительно укрепляют стратегическую позицию Европы на мировом рынке ATE.

Латинская Америка:

Латинская Америка представляет около 5–7% рынка ATE, с ростом, обусловленным модернизацией промышленности, автомобильной электроникой и сборкой потребительской электроники. Бразилия, Мексика и Аргентина являются ключевыми вкладчиками, так как производители внедряют автоматизированные решения для тестирования, чтобы улучшить качество и снизить ошибки производства. Экономичные системы ATE и модульные платформы набирают популярность среди средних предприятий. Расширение производственной инфраструктуры, рост потребления электроники и увеличение местных инициатив по производству полупроводников создают возможности для поставщиков разрабатывать локализованные решения, удовлетворяющие как производственную эффективность, так и соответствие международным стандартам качества в регионе.

Ближний Восток и Африка (MEA):

Ближний Восток и Африка составляют примерно 3–5% рынка ATE. Рост в основном обусловлен аэрокосмическим, оборонным и телекоммуникационным секторами, с такими странами, как ОАЭ, Саудовская Аравия и Южная Африка, лидирующими по внедрению. Инвестиции в проекты умных городов, спутниковые технологии и промышленную электронику стимулируют спрос на функциональные и RF тестеры. Рост рынка ограничен низкой плотностью производства электроники, но существуют возможности для модульных и экономичных решений ATE. Стратегические партнерства и локализованное развертывание систем тестирования позволяют поставщикам проникать на эти развивающиеся рынки и удовлетворять растущие требования к качеству и надежности.

Сегментация рынка:

По продукту:

- Функциональные тестеры

- Внутрисхемные тестеры

По применению:

- Тестирование полупроводников

- Тестирование беспроводной связи

По конечному пользователю:

- Аэрокосмическая и оборонная промышленность

- Потребительская электроника

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок автоматизированного испытательного оборудования включает Teradyne Inc., Cohu, Inc, VIAVI Solutions Inc., Aemulus Corporation, STAr Technologies Inc., ADVANTEST CORPORATION, Chroma ATE Inc., Roos Instruments, TESEC Corporation и Astronics Corporation. Рынок автоматизированного испытательного оборудования является высококонкурентным, движимым быстрыми технологическими достижениями и растущим спросом в полупроводниковом, автомобильном, аэрокосмическом и телекоммуникационном секторах. Компании сосредотачиваются на инновациях с использованием решений для тестирования, поддерживающих ИИ и машинное обучение, модульных и масштабируемых платформ, а также высокопроизводительных систем для повышения точности и эффективности. Стратегические инициативы, такие как слияния, поглощения, региональные расширения и индивидуальные решения для новых приложений, укрепляют рыночные позиции. Поставщики выделяются, предлагая надежные, гибкие и соответствующие отраслевым стандартам решения для тестирования, внедряя умное производство и интеграцию Индустрии 4.0 для удовлетворения изменяющихся требований клиентов, снижения дефектов и оптимизации производственных циклов в условиях все более сложных электронных сред.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Teradyne Inc.

- Cohu, Inc

- VIAVI Solutions Inc.

- Aemulus Corporation

- STAr Technologies Inc.

- ADVANTEST CORPORATION

- Chroma ATE Inc.

- Roos Instruments

- TESEC Corporation

- Astronics Corporation

Последние разработки

- В октябре 2025 года компания Advantest представила несколько новых решений и платформ, направленных на решение растущей сложности передовых полупроводниковых чипов для приложений ИИ и высокопроизводительных вычислений (HPC).

- В марте 2025 года компании Keysight Technologies и Analog Devices (ADI) объединились для демонстрации характеристики фронт-энда 6G FR3 на Mobile World Congress 2025. Демонстрация использовала анализаторы PNA-X от Keysight с полной сигнальной цепочкой 6-18 ГГц от Analog Devices для упрощения характеристики сложных RF-компонентов, сокращая время разработки и минимизируя ошибки.

- В феврале 2025 года компания Advantest Corporation объявила о выпуске тестовой системы T5801 Ultra-High-Speed DRAM, разработанной для тестирования новых технологий памяти, таких как GDDR7, LPDDR6 и DDR6, чтобы удовлетворить потребности приложений ИИ и HPC.

- В январе 2025 года компании Teradyne и Infineon Technologies заключили стратегическое партнерство, которое включает приобретение Teradyne подразделения автоматизированного тестового оборудования (ATE) Infineon в Регенсбурге, Германия. Это сотрудничество направлено на продвижение тестирования силовых полупроводников, а приобретение позволит Teradyne ускорить свою дорожную карту по силовым полупроводникам, а Infineon получит выгоду от продолжения производственной поддержки.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе продукта, применения, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также рассматривает рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на высокоточные тестовые решения будет продолжать расти с увеличением сложности электроники.

- Внедрение ИИ и машинного обучения в тестовые системы повысит точность и сократит время тестирования.

- Расширение 5G, IoT и полупроводниковых отраслей будет стимулировать увеличение развертывания систем ATE.

- Автомобильная электроника, особенно электромобили и ADAS, значительно увеличит рост рынка.

- Модульные и масштабируемые платформы ATE будут предпочтительны за их гибкость и экономическую эффективность.

- Развивающиеся рынки в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке предложат значительные возможности для роста.

- Интеграция с умным производством и Индустрией 4.0 станет стандартным требованием.

- Высокий спрос на надежное тестирование без дефектов будет стимулировать инновации в области передовых функциональных и смешанных сигналов тестеров.

- Стратегические партнерства, приобретения и локализованное производство укрепят региональное присутствие на рынке.

- Непрерывная технологическая эволюция будет способствовать разработке более быстрых, энергоэффективных и компактных тестовых систем.