Обзор рынка систем аутотрансфузии:

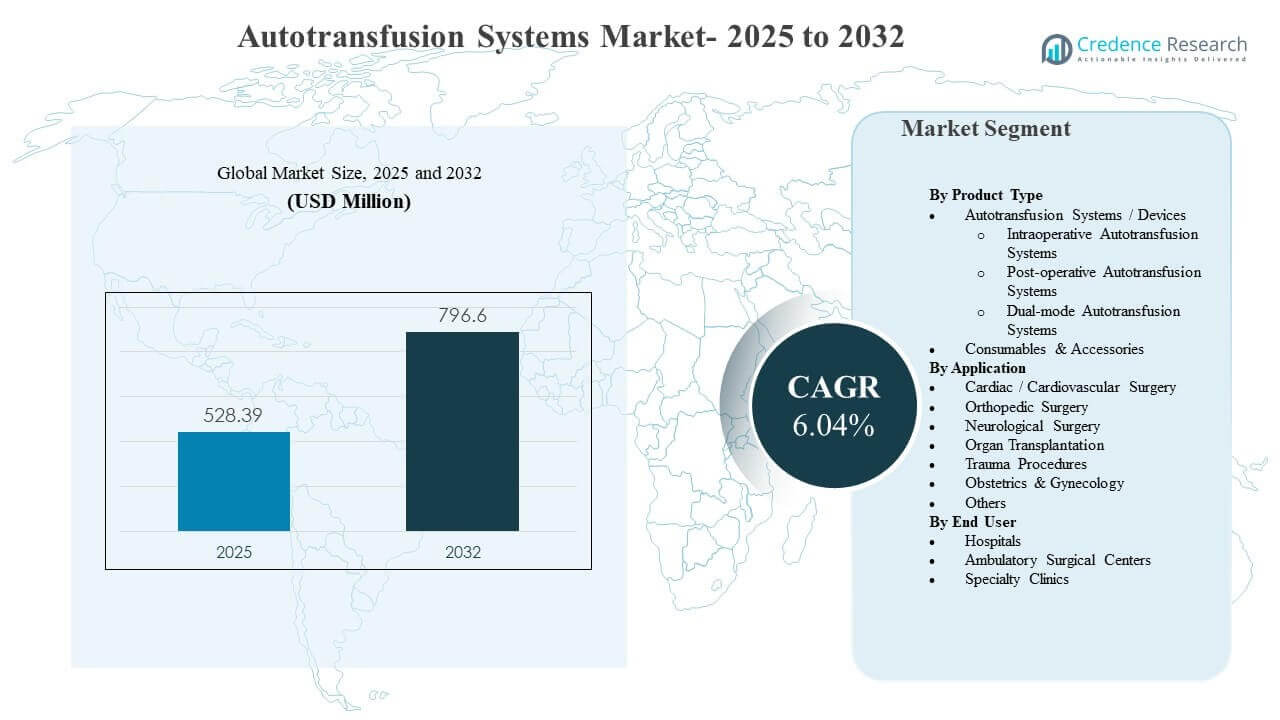

Мировой размер рынка систем аутотрансфузии был оценен в 528,39 миллионов долларов США в 2025 году и ожидается, что он достигнет 796,6 миллионов долларов США к 2032 году, увеличиваясь с CAGR 6,04% с 2025 по 2032 год. Основным драйвером роста является более широкое внедрение практик управления кровью пациентов в операциях с высоким кровопотерей, где используется интраоперационное и послеоперационное восстановление крови для уменьшения зависимости от аллогенных трансфузий и поддержки предсказуемости хирургического рабочего процесса. Северная Америка остается крупнейшим источником доходов, поддерживаемым большими объемами процедур в кардиологии, ортопедии и травматологии, а также устойчивыми инвестициями в хирургическую инфраструктуру на базе больниц.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозируемый период |

2026-2032 |

| Размер рынка систем аутотрансфузии 2025 |

528,39 миллионов долларов США |

| Рынок систем аутотрансфузии, CAGR |

6,04% |

| Размер рынка систем аутотрансфузии 2032 |

796,6 миллионов долларов США |

Ключевые тенденции и инсайты рынка

- Системы/устройства аутотрансфузии составили наибольшую долю в 9% в 2025 году, поддерживаемую расширением установленной базы в больницах и хирургических условиях с высокой степенью сложности.

- Кардиохирургия/сердечно-сосудистая хирургия составила 6% доли в 2025 году, отражая устойчивое использование в процедурах, где управление кровопотерей является клиническим приоритетом.

- Больницы заняли 8% доли в 2025 году, обусловленные концентрацией сложных операций и наличием команд поддержки перфузии и трансфузии.

- Северная Америка возглавила рынок с долей 9% в 2025 году, отражая зрелое внедрение технологий управления хирургической кровью.

- Расходные материалы и аксессуары позиционируются как более быстрорастущий источник дохода с прогнозируемым CAGR 03% до 2031 года, поддерживаемый повторяющимся спросом на одноразовые наборы и трубки.

Анализ сегментов

Спрос на рынке систем аутотрансфузии сильно зависит от требований рабочего процесса операционной и клинической цели снижения воздействия аллогенной крови в операциях с предсказуемой или внезапной кровопотерей. Больницы обычно оценивают системы по времени настройки, качеству промывки, стабильности выхода и простоте использования для персонала перфузии и операционной, поскольку эти факторы напрямую влияют на эффективность и стандартизацию процедур. Решения о закупках также отражают экономику общей стоимости владения, где размещение капитального оборудования часто сочетается с долгосрочным использованием расходных материалов и поддержкой обслуживания.

Сегментный микс также отражает модели использования, обусловленные процедурами. Высокий объем хирургических специальностей, таких как кардиологическая и ортопедическая помощь, обеспечивает стабильный базовый спрос, в то время как травматология и экстренные пути все чаще отдают предпочтение решениям, которые можно быстро и надежно развернуть под давлением времени. Среди конечных пользователей сдвиг в сторону эффективного хирургического потока и стандартизированных протоколов управления кровью пациентов продолжает формировать как обновления устройств, так и повторные закупки расходных материалов.

По типу продукта

Системы/устройства для аутотрансфузии составили наибольшую долю в 60,9% в 2025 году. Сегмент лидирует благодаря концентрации установленных систем в операционных залах больниц, где сложные процедуры требуют предсказуемых рабочих процессов восстановления крови. Выбор устройства сильно зависит от простоты эксплуатации, качества промывки и интеграции в протоколы операционных, что поддерживает циклы замены и обновления. Потребление расходных материалов дополнительно укрепляет стратегии размещения устройств, поскольку установленная база закрепляет повторяющиеся потоки доходов.

По области применения

Кардиологическая/сердечно-сосудистая хирургия составила наибольшую долю в 37,6% в 2025 году. Сегмент лидирует, потому что кардиологические процедуры часто связаны с управляемым риском потери крови, где восстановленные эритроциты могут поддерживать стратегии минимизации трансфузий. Клинические команды отдают приоритет постоянству и скорости восстановления эритроцитов в этих процедурах для поддержания эффективности рабочего процесса. Кардиологические центры также, как правило, имеют установленную поддержку перфузии, что позволяет рутинное использование в подходящих случаях.

По конечным пользователям

Больницы составили наибольшую долю в 66,8% в 2025 году. Сегмент лидирует, потому что больницы управляют наибольшим объемом сложных операций, включая кардиологические, ортопедические, трансплантационные и травматологические процедуры, которые оправдывают размещение устройств и обучение персонала. Больницы также проводят структурированные программы управления кровью и поддерживают службы трансфузии, которые тесно связаны с рабочими процессами аутотрансфузии. Большие бюджеты на закупки и долгосрочные контракты с поставщиками поддерживают стандартизацию систем и непрерывность расходных материалов.

Драйверы рынка систем аутотрансфузии

Расширение управления кровью пациентов в операциях с высокой потерей крови

Программы управления кровью пациентов все больше подчеркивают необходимость снижения воздействия аллогенных трансфузий и повышения периоперационной эффективности в сложных операциях. Аутотрансфузия поддерживает эти цели, позволяя восстанавливать и реинфузировать эритроциты во время и после процедур. Больницы внедряют эти системы для стандартизации протоколов сохранения крови в различных хирургических направлениях. Растущий институциональный акцент на качественных метриках и управлении трансфузиями укрепляет инвестиции в рабочие процессы аутотрансфузии.

- Например, общая больница, использующая систему Haemonetics Cell Saver в 100 последовательных случаях открытой операции на сердце, сократила среднее использование аллогенной крови с 1,97 до 0,75 единиц на пациента, снизив использование гомологичной крови более чем на 50 процентов во время кардиохирургии.

Рост объемов хирургических операций в кардиологии, ортопедии и травматологии

Большие объемы процедур в кардиологической и ортопедической помощи поддерживают регулярное использование систем аутотрансфузии в учреждениях с установленной поддержкой перфузии. Пути лечения травм также увеличивают значимость быстрого восстановления крови в условиях острого риска кровотечения. Спрос усиливается, когда больницы расширяют хирургические мощности и стандартизируют оборудование операционных по всем отделениям. По мере увеличения сложности процедур управление кровопотерей становится более важным элементом в планировании периоперационного периода.

Экономика установленной базы и спрос на расходные материалы

Системы аутотрансфузии часто следуют модели размещения, где решения о капитальном оборудовании связаны с долгосрочным использованием и регулярными закупками расходных материалов. Расходные материалы и одноразовые аксессуары создают предсказуемый, повторяющийся доход, который поддерживает циклы обслуживания и обновления поставщиков. Больницы предпочитают решения, которые минимизируют вариативность и упрощают планирование запасов одноразовых наборов. Эта динамика побуждает поставщиков конкурировать на основе комплексных контрактов, обучения и надежности обслуживания.

Улучшения технологий, упрощающие рабочие процессы и обучение

Дизайн систем продолжает улучшаться в плане удобства использования, времени настройки и согласованности процессов, что снижает зависимость от высокоспециализированных навыков операторов. Улучшенные интерфейсы и стандартизированные расходные материалы поддерживают повторяемость производительности и способствуют более широкому внедрению среди хирургических команд. Учреждения рассматривают простоту рабочих процессов как ключевой критерий закупок, поскольку это снижает нагрузку на обучение и помогает поддерживать соблюдение протоколов. Улучшения технологий также поддерживают внедрение за пределами флагманских кардиологических центров в более широкие хирургические программы.

- Например, система контроля давления при аутологической трансфузии, которая позволяет автоматически и вручную регулировать всасывание в диапазоне от 100 до 300 миллиметров ртутного столба, позволяет анестезиологам контролировать отрицательное давление самостоятельно, поддерживая целостность эритроцитов на уровне или ниже 200 миллиметров ртутного столба, упрощая операцию без участия дополнительного хирургического персонала.

Проблемы рынка систем аутотрансфузии

Внедрение на рынок систем аутотрансфузии может быть ограничено первоначальными капитальными инвестициями и постоянными расходами на запатентованные расходные материалы, особенно в учреждениях с меньшими объемами случаев. Решения о закупках могут быть отложены, когда больницы отдают приоритет другим обновлениям операционных или сталкиваются с бюджетными циклами, ограничивающими новое капитальное оборудование. Несогласованное использование в разных специальностях может ослабить бизнес-обоснование, если протоколы не стандартизированы или если процедуры, подлежащие применению, не четко определены. Эти ограничения более выражены в небольших учреждениях и в условиях, чувствительных к затратам.

- Например, небольшие больницы NHS в Великобритании сообщили, что спрос на внутреннюю клеточную реинфузию настолько низок, что не считается экономически и ресурсно эффективным поддерживать собственные системы, что приводит к использованию внешних мобильных услуг клеточной реинфузии более чем в 50 больницах, чтобы избежать недоиспользования капитала и затрат на расходные материалы.

Операционная сложность остается барьером в условиях с ограниченной поддержкой перфузии или доступностью персонала, поскольку использование зависит от обучения, дисциплины рабочих процессов и готовности оборудования. Клинические команды также могут ограничивать использование в случаях, когда качество восстановленной крови вызывает беспокойство или когда риск загрязнения считается более высоким. Вариативность в составе процедур и персонала может привести к недоиспользованию установленных систем. Это создает колебания при закупках, даже когда цели управления кровью пациентов признаются.

Тенденции и возможности рынка систем аутотрансфузии

Поставщики на рынке систем аутотрансфузии все чаще сосредотачиваются на стандартизации рабочих процессов и комплексных предложениях, которые объединяют устройства, одноразовые наборы, поддержку услуг и обучение. Такой подход способствует более быстрому внедрению и укрепляет долгосрочную лояльность клиентов, снижая трения в процессе закупок и использования. Больницы предпочитают решения, которые интегрируются в стандартизированные протоколы операционных залов для различных специализаций. Комплексные модели также поддерживают предсказуемое бюджетирование и снижают операционную неопределенность в планировании поставок.

- Например, крупная сеть ортопедических больниц в Германии внедрила полуавтоматическую компактную систему аутотрансфузии с комплексными одноразовыми фильтрами для лейкоцитов в своей сети операций на позвоночнике и сообщила о снижении уровня аллогенной трансфузии на 33% и почти на один день уменьшении среднего времени выписки в течение девяти месяцев, что иллюстрирует, как стандартизированные, поддерживаемые поставщиками комплексы могут привести к количественным клиническим и операционным достижениям.

Существует растущая возможность расширения использования аутотрансфузии за пределы традиционных кардиологических условий в ортопедии, трансплантологии и некоторых случаях акушерства и гинекологии, где риск потери крови является значительным. Расширение в амбулаторные хирургические центры является новым направлением, поскольку процедуры с более высокой сложностью переходят в амбулаторные условия. Поставщики, предлагающие компактные конструкции и упрощенную эксплуатацию, могут решить проблемы с ограничениями персонала и барьерами для внедрения. Эта тенденция соответствует более широким целям повышения хирургической производительности и эффективности.

Региональные особенности

Северная Америка

Северная Америка заняла наибольшую долю в 41,9% в 2025 году благодаря зрелому внедрению управления хирургической кровью, большому объему процедур и сильной больничной инфраструктуре. Регион выигрывает от установленных служб перфузии и стандартизированных протоколов операционных залов, которые поддерживают рутинное использование в подходящих процедурах. Решения о закупках часто подчеркивают надежность рабочих процессов, поддержку поставщиков и общую стоимость владения. Эти факторы поддерживают спрос как на системы, так и на повторяющиеся расходные материалы.

Европа

Европа составила 26,0% доли в 2025 году, поддерживаемая широким доступом к передовой хирургической помощи и структурированными подходами к управлению трансфузиями в различных системах здравоохранения. Внедрение усиливается в центрах с более высокой сложностью, где объемы кардиологических и ортопедических операций оправдывают расширение установленной базы. Решения о закупках часто отдают приоритет клинической стандартизации и постоянному качеству работы на всех площадках. Дифференциация поставщиков тесно связана с надежностью, обучением и покрытием услуг.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занял 21,0% доли в 2025 году, отражая расширяющиеся хирургические возможности и растущее внедрение современных практик управления периоперационной кровью. Спрос поддерживается развитием больничной инфраструктуры и увеличением объема процедур в крупных городских центрах. Регион также представляет собой значительный потенциал для внедрения по мере того, как клинические пути созревают, а закупки смещаются в сторону стандартизированного оборудования операционных залов. Рост также поддерживается расширяющимися инвестициями в частное здравоохранение и модернизацией возможностей в третичных больницах.

Латинская Америка

Латинская Америка составила 7,0% доли в 2025 году, при этом внедрение сосредоточено в ведущих частных больницах и более высокоуровневых государственных центрах. Спрос формируется чувствительностью к бюджету, неравномерным доступом к персоналу по перфузии и вариабельностью объемов процедур в различных учреждениях. Там, где происходит внедрение, больницы отдают предпочтение решениям, которые снижают операционную сложность и обеспечивают надежное снабжение расходными материалами. Расширение рынка связано с модернизацией инфраструктуры и более широким внедрением программ управления кровью пациентов.

Ближний Восток и Африка

Ближний Восток и Африка составили 4,1% доли в 2025 году, в основном за счет третичных больниц и центров передового опыта в отдельных странах. Внедрение зависит от инвестиций в хирургическую инфраструктуру, доступности клинического персонала и способности поддерживать стабильное снабжение расходными материалами. Крупные больницы, проводящие сложные процедуры, с большей вероятностью стандартизируют использование аутотрансфузии в рамках программ управления трансфузиями. Потенциал роста улучшается по мере расширения возможностей больниц и стандартизации периоперационных протоколов.

Конкурентная среда

Конкуренция на рынке систем аутотрансфузии сосредоточена на производительности устройств, простоте рабочего процесса, надежности обслуживания и коммерческой модели, которая связывает рост установленной базы с регулярными расходными материалами. Поставщики выделяются за счет простоты настройки, стабильности выхода обработанных эритроцитов, программ обучения и долгосрочных сервисных контрактов, поддерживающих высокую степень использования. Закупки зависят от полной стоимости владения и возможности стандартизации оборудования в хирургических залах и сервисных линиях. Конкурентное позиционирование также отражает способность поддерживать цели управления кровью в больницах с помощью интегрированного клинического обучения и надежных цепочек поставок.

Medtronic plc обычно конкурирует за счет широты отношений с больницами и сильного присутствия в экосистемах операционных и периоперационных технологий. Подход Medtronic plc обычно ориентирован на стандартизацию по всем путям ухода, поддерживая команды по закупкам, которые придают приоритет надежности поставщиков и масштабируемости сервисного покрытия. Позиционирование Medtronic plc усиливается, когда учреждения ищут консолидированную поддержку поставщиков для сложных хирургических условий. Medtronic plc получает выгоду от согласования внедрения технологий с целями больниц по качеству и эффективности.

Отчет о исследовании и росте отрасли включает детализированные анализы конкурентной среды рынка и информацию о ключевых компаниях, включая:

- Medtronic plc

- Becton, Dickinson and Company (BD)

- Haemonetics Corporation

- Zimmer Biomet Holdings, Inc.

- Teleflex Incorporated

- Stryker Corporation

- Terumo Corporation

- LivaNova PLC

- Fresenius SE & Co. KGaA (Fresenius Kabi)

- SARSTEDT AG & Co. KG

- B. Braun SE

- Redax S.p.A.

- Macopharma SA

- Nipro Corporation

- Beijing ZKSK Technology Co., Ltd.

Качественный и количественный анализ компаний был проведен, чтобы помочь клиентам понять более широкую бизнес-среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные анализируются качественно для классификации компаний как чисто игровые, ориентированные на категорию, ориентированные на отрасль и диверсифицированные; они анализируются количественно для классификации компаний как доминирующие, ведущие, сильные, неуверенные и слабые.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние события

- В августе 2024 года компания Stago в партнерстве с i-SEP запустила систему автотрансфузии SAME, описываемую как уникальное устройство для интраоперационного восстановления клеток, способное одновременно промывать и восстанавливать как функциональные тромбоциты, так и эритроциты для поддержки сохранения крови в хирургии.

- В ноябре 2024 года Fresenius Kabi (Fresenius SE & Co. KGaA) заключила стратегическое партнерство с крупной организацией по закупкам (GPO) для поставки своих систем автотрансфузии CATSmart, с целью расширения использования в средних больницах и амбулаторных хирургических центрах.

- В апреле 2025 года Medtronic plc запустила новую серию автотрансфузионных систем Auto-Intel, интегрирующую передовые сенсорные технологии для предоставления обратной связи в реальном времени по обработке крови и максимизации восстановления эритроцитов во время операции.

- В январе 2025 года LivaNova PLC получила одобрение CE Mark на свою автотрансфузионную систему следующего поколения Xtra+, которая включает улучшенные протоколы восстановления тромбоцитов и передовое управление данными, адаптированное для сложных кардиохирургических операций.

Объем отчета

| Атрибут отчета |

Детали |

| Размер рынка в 2025 году |

528,39 млн долларов США |

| Прогноз доходов на 2032 год |

796,6 млн долларов США |

| Темп роста (CAGR) |

6,04% (2025–2032) |

| Базовый год |

2025 |

| Период прогноза |

2026-2032 |

| Количественные единицы |

млн долларов США |

| Охваченные сегменты |

По прогнозу типа продукта: системы/устройства автотрансфузии (интраоперационные системы автотрансфузии, постоперационные системы автотрансфузии, системы автотрансфузии двойного режима), расходные материалы и аксессуары; По прогнозу применения: кардиохирургия/сердечно-сосудистая хирургия, ортопедическая хирургия, нейрохирургия, трансплантация органов, травматологические процедуры, акушерство и гинекология, другие; По прогнозу конечных пользователей: больницы, амбулаторные хирургические центры, специализированные клиники |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании, представленные в отчете |

Medtronic plc; Becton, Dickinson and Company (BD); Haemonetics Corporation; Zimmer Biomet Holdings, Inc.; Teleflex Incorporated; Stryker Corporation; Terumo Corporation; LivaNova PLC; Fresenius SE & Co. KGaA (Fresenius Kabi); SARSTEDT AG & Co. KG; B. Braun SE; Redax S.p.A.; Macopharma SA; Nipro Corporation; Beijing ZKSK Technology Co., Ltd. (15 компаний) |

| Количество страниц |

327 |

Сегментация

По типу продукта

- Системы / устройства для аутотрансфузии [Системы для интраоперационной аутотрансфузии, Системы для послеоперационной аутотрансфузии, Системы для аутотрансфузии двойного режима]

- Расходные материалы и аксессуары

По применению

- Кардиальная / сердечно-сосудистая хирургия

- Ортопедическая хирургия

- Нейрохирургия

- Трансплантация органов

- Травматологические процедуры

- Акушерство и гинекология

- Другие

По конечному пользователю

- Больницы

- Амбулаторные хирургические центры

- Специализированные клиники

По регионам

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки