Обзор рынка продукции биочипов:

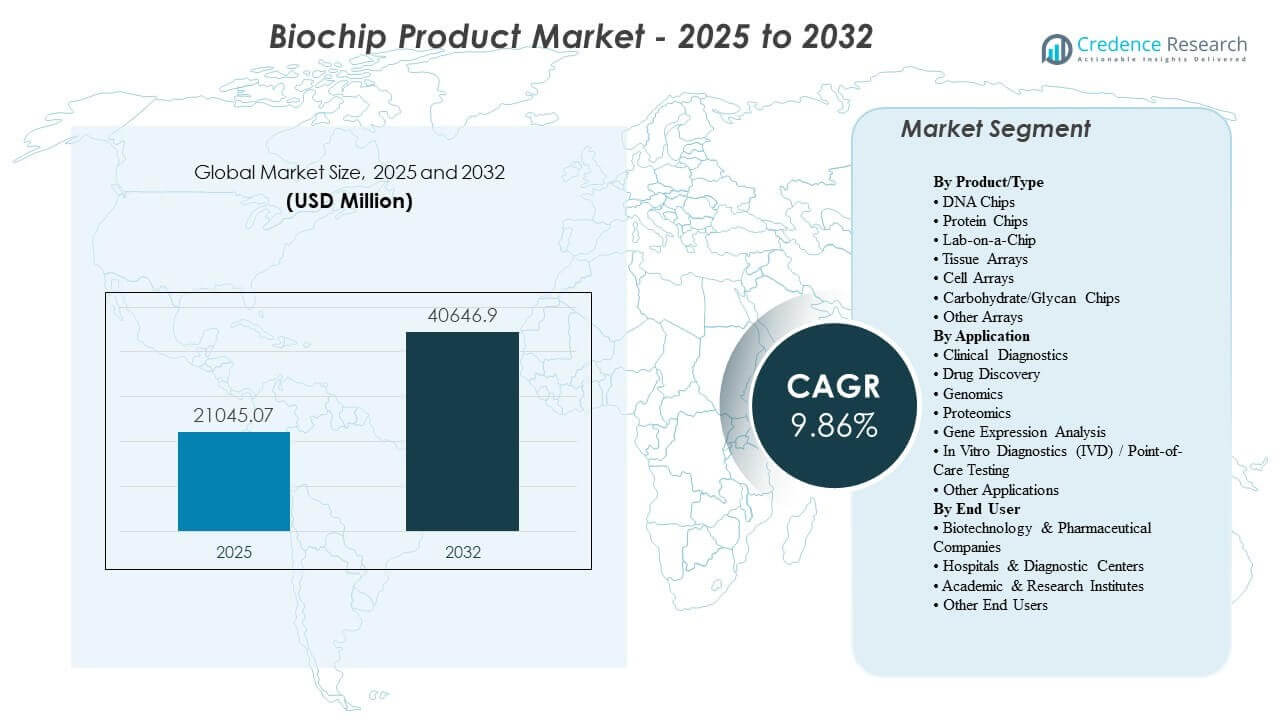

Мировой размер рынка продукции биочипов был оценен в 21045.07 млн долларов США в 2025 году и ожидается, что он достигнет 40646.9 млн долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 9.86% с 2025 по 2032 год. Рост рынка продукции биочипов в первую очередь обусловлен растущей потребностью в более быстрых, мультиплексных и более стандартизированных рабочих процессах тестирования, которые сокращают время диагностики и улучшают принятие решений в клинических и исследовательских условиях. Внедрение продукции биочипов также поддерживается расширением инфраструктуры здравоохранения и науки о жизни в развивающихся экономиках, наряду с продолжающимися инновациями в области микрофлюидики, миниатюризации анализов и автоматизации интегрированных платформ.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозный период |

2025-2032 |

| Размер рынка продукции биочипов 2025 |

21045.07 млн долларов США |

| Рынок продукции биочипов, CAGR |

9.7% |

| Размер рынка продукции биочипов 2032 |

40646.9 млн долларов США |

Ключевые рыночные тенденции и инсайты

- Северная Америка составила 38.4% доли в 2025 году, поддерживаемая высокой интенсивностью тестирования, сильными путями возмещения и передовой лабораторной инфраструктурой.

- Азиатско-Тихоокеанский регион представлял 32.1% доли в 2025 году, обусловленный расширением диагностических мощностей и ускорением инвестиций в геномику и биофармацевтику.

- Lab-on-a-Chip составил крупнейшую долю в 52.6% в 2025 году, отражая переход к интегрированным, миниатюризированным рабочим процессам для быстрого тестирования.

- Клиническая диагностика занимала 38.7% доли в 2025 году, поддерживаемая устойчивым спросом на тестирование инфекционных заболеваний, онкологическое профилирование и мультиплексные панели.

- Больницы и диагностические центры захватили 42.3% доли в 2025 году, возглавляемые операционной потребностью в более быстром времени до результата и масштабируемом рутинном тестировании.

Анализ сегментов

Спрос на рынке продукции биочипов формируется предпочтениями закупок, которые отдают приоритет стабильной производительности в реальных условиях эксплуатации, сокращению времени на ручное управление и упрощенной интеграции рабочих процессов в подготовке образцов, обнаружении и отчетности. Покупатели все чаще оценивают общую стоимость владения через показатели использования расходных материалов, частоту калибровки, время работы сервиса и совместимость с существующими лабораторными информационными системами. Стандартизированные картриджи и форматы, готовые к анализу, набирают популярность, поскольку они уменьшают вариабельность и позволяют более широкое развертывание в многосайтовых лабораторных сетях. Решения о закупках на рынке продукции биочипов также отражают растущее значение аналитики и программных слоев, которые улучшают интерпретируемость, прослеживаемость и управление качеством.

Сегментация рынка биочипов продолжает диверсифицироваться, поскольку системы здравоохранения балансируют между централизованными лабораториями с высокой пропускной способностью и децентрализованными средами тестирования. Интегрированные платформы, которые объединяют микрофлюидику с мультиплексным обнаружением, повышают эффективность для сложных панелей, в то время как форматы на основе массивов остаются актуальными для высокоинформативного профилирования в геномике, протеомике и рабочих процессах экспрессии генов. Принятие продуктов рынка биочипов конечными пользователями укрепляется благодаря потребностям биофармацевтического скрининга, программам трансляционных исследований и спросу больниц на быстрое тестирование, которое улучшает поток пациентов. Конкурентное различие все больше зависит от широты меню, простоты рабочих процессов, готовности к регулированию и надежности поставок расходных материалов.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По продукту/типу

Lab-on-a-Chip составил крупнейшую долю в 52,6% в 2025 году. Lab-on-a-Chip лидирует, потому что интегрированная микрофлюидная обработка снижает использование реагентов и ручное управление, улучшая операционную эффективность как в клинических, так и в исследовательских рабочих процессах. Платформы Lab-on-a-Chip поддерживают быстрое мультиплексное тестирование и хорошо подходят для близких к пациенту и децентрализованных сред, где время выполнения критично. Принятие Lab-on-a-Chip также укрепляется экосистемами платформ, которые объединяют инструменты, картриджи и программное обеспечение, помогая лабораториям стандартизировать результаты на разных площадках.

По применению

Клиническая диагностика составила крупнейшую долю в 38,7% в 2025 году. Клиническая диагностика лидирует, потому что мультиплексные форматы биочипов поддерживают более быстрое получение результатов и улучшенную поддержку клинических решений в тестовых путях, связанных с инфекционными заболеваниями и онкологией. Использование клинической диагностики выигрывает от стандартизированных меню анализов, которые уменьшают вариабельность и обеспечивают повторяемые результаты у разных операторов и в разных учреждениях. Спрос на клиническую диагностику также поддерживается давлением на рабочие процессы в больницах, чтобы сократить пребывание пациентов и улучшить эффективность сортировки через быстрые, высоконадежные результаты.

По конечным пользователям

Больницы и диагностические центры составили крупнейшую долю в 42,3% в 2025 году. Больницы и диагностические центры лидируют, потому что объемы рутинного тестирования и операционные ограничения создают сильные стимулы для интегрированных платформ, которые сокращают количество ручных шагов и ускоряют отчетность. Больницы и диагностические центры также выигрывают от стандартизированных рабочих процессов, основанных на расходных материалах, которые упрощают обучение и улучшают контроль качества на сменах. Принятие больницами и диагностическими центрами укрепляется за счет растущего использования синдромных панелей и быстрого молекулярного тестирования, поддерживающего своевременные решения о лечении и протоколы контроля инфекций.

Драйверы рынка продуктов биочипов

Расширение мультиплексного молекулярного и омического тестирования в клинических рабочих процессах

Рост рынка продуктов биочипов выигрывает от увеличенного клинического использования мультиплексного тестирования, которое объединяет несколько целей в одном запуске. Системы здравоохранения стремятся к более быстрой диагностической ясности для инфекционных заболеваний и онкологических путей, что поддерживает более высокое использование интегрированных форматов тестирования. Лаборатории также ценят сокращение повторного тестирования и уменьшение последовательных анализов, улучшая пропускную способность и предсказуемость операций. Решения рынка продуктов биочипов, которые объединяют меню анализов с упрощенной отчетностью, получают предпочтение в условиях с высоким объемом.

- Например, панель BIOFIRE BCID2 от bioMérieux предназначена для обнаружения 43 целей, связанных с инфекциями кровотока, включая 10 генов антимикробной резистентности, с результатами, доступными примерно через час после положительной культуры крови, демонстрируя клиническую ценность консолидированного мультиплексного тестирования в условиях, требующих быстрого принятия решений.

Автоматизация платформ и миниатюризация, улучшающие производительность лабораторий

Внедрение рынка продуктов биочипов поддерживается автоматизацией и миниатюризацией, которые сокращают время ручной работы и улучшают повторяемость. Интегрированные микрофлюидные конструкции уменьшают объемы образцов и реагентов, что может снизить стоимость теста и улучшить результаты в области устойчивого развития. Лаборатории все чаще отдают приоритет системам, которые уменьшают зависимость от оператора и улучшают сопоставимость между различными площадками. Закупка на рынке продуктов биочипов часто отдает предпочтение платформам, которые упрощают обслуживание и обеспечивают более высокое время работы приборов.

- Например, рабочий процесс ddSEQ 3′ Single-Cell RNA-Seq от Bio-Rad поддерживает анализ всего транскриптома от 500 до 5000 отдельных клеток, завершает инкапсуляцию для четырех образцов менее чем за 5 минут и сокращает время ручной работы до 50% по сравнению с другими наборами, подчеркивая, как микрофлюидная миниатюризация может существенно улучшить производительность лаборатории.

Рост интенсивности исследований и разработок в биофармацевтике и спрос на трансляционные исследования

Спрос на рынке продуктов биочипов поддерживается расширяющимися биофармацевтическими трубопроводами, которые требуют масштабируемого скрининга, открытия биомаркеров и разработки тестов. Рабочие процессы мультиомики и экспрессии генов поддерживают более широкое использование массивов и интегрированных аналитических инструментов для валидации целей и стратификации пациентов. Исследовательские организации также предпочитают стандартизированные экосистемы расходных материалов, которые уменьшают вариабельность между партиями в исследованиях. Поставщики на рынке продуктов биочипов, которые предлагают надежную поддержку разработки тестов и совместимость рабочих процессов, получают преимущество в этих условиях.

Увеличение стандартизации, требований к качеству и потребностей в интеграции данных

Рост рынка продуктов биочипов обусловлен большим вниманием к стандартным операционным процедурам, управлению качеством и прослеживаемости. Больницы и крупные лабораторные сети все чаще требуют интеграции с цифровыми системами качества и лабораторными информационными средами для снижения уровня ошибок. Стандартизированные картриджи и проверенные меню тестов могут упростить готовность к аудиту и улучшить согласованность среди операторов. Платформы на рынке продуктов биочипов, которые соответствуют регулируемым рабочим процессам и предоставляют сильную поддержку сервиса, выигрывают от этих требований.

Проблемы рынка продуктов биочипов

Расширение рынка продуктов биочипов ограничивается чувствительностью к стоимости и сложностью закупок, особенно когда бюджеты отдают приоритет основным анализаторам над специализированными платформами. Высокие первоначальные затраты на приборы, регулярные расходы на расходные материалы и сервисные контракты могут замедлить внедрение в меньших лабораториях. Лаборатории также могут столкнуться с трудностями при переходе, когда существующие рабочие процессы оптимизированы под текущие приборы и проверенные протоколы. Внедрение на рынке продуктов биочипов может потребовать убедительных доказательств увеличения производительности, актуальности меню и операционных сбережений.

- Например, анализатор MAGPIX от Luminex стоит примерно $27,500, что примерно вдвое дешевле системы Luminex 200, и был специально разработан для снижения барьера входа для небольших лабораторий, предлагая одновременное измерение до 50 аналитических показателей на лунку микропланшета с временем считывания 60 минут.

Рост рынка биочипов также сталкивается с техническими и операционными барьерами, связанными с консистентностью производительности анализов при работе с различными типами образцов и в различных условиях эксплуатации. Риск перекрестной реактивности, сложность подготовки образцов и необходимость в калибровке и контроле качества могут повлиять на масштабирование внедрения. Регуляторные сроки и требования к клинической валидации добавляют времени и затрат на новые меню анализов, особенно для диагностических заявлений с высоким воздействием. Поставщики рынка биочипов также должны управлять непрерывностью поставок картриджей и реагентов, чтобы защитить время безотказной работы и доверие клиентов.

Тенденции и возможности на рынке биочипов

Тенденции на рынке биочипов все больше склоняются в пользу интегрированных платформ с расширяемым меню, поддерживающих быстрое синдромное тестирование и более широкое децентрализованное развертывание. Больницы отдают приоритет быстрому времени выполнения и стандартизированным рабочим процессам, что увеличивает спрос на системы на основе картриджей и упрощенные инструменты отчетности. Программные возможности, такие как автоматическая интерпретация, подключение и готовность к аудиту, становятся ключевыми отличиями. Поставщики рынка биочипов, которые обеспечивают интеграцию рабочего процесса от начала до конца, находятся в выгодном положении для улучшения удержания клиентов и получения повторяющегося дохода.

Возможности на рынке биочипов расширяются в области прецизионной медицины и трансляционных исследований, где многомиксное профилирование становится более рутинным. Растущее принятие анализа на уровне одной клетки и анализа с высоким содержанием усиливает спрос на масштабируемую обработку образцов и более высокую емкость мультиплексирования. Развивающиеся экономики предлагают дополнительные перспективы, поскольку инфраструктура диагностики и экосистемы биофармацевтики расширяются, создавая новые пулы спроса как для клинических, так и для исследовательских приложений. Поставщики рынка биочипов, которые локализуют поддержку, укрепляют дистрибуцию и обеспечивают устойчивость поставок, могут захватить эти карманы роста.

- Например, 10x Genomics утверждает, что его платформа Chromium GEM-X может обрабатывать от 1 до 3,072 образцов, профилировать сотни до миллионов клеток за один запуск, генерировать более 10,000 гелевых бусин в эмульсии за 4 минуты, достигать до 80% захвата клеток с до 95% пригодных для использования чтений и масштабировать мультиплексные исследования до 384 образцов или до 100 миллионов клеток в неделю, что напрямую поддерживает более рутинные рабочие процессы исследований на уровне одной клетки и многомиксных исследований.

Региональные особенности

Северная Америка

Рынок биочипов в Северной Америке составил 38.4% доли в 2025 году, поддерживаемый зрелыми лабораторными экосистемами и сильным принятием передовой диагностики. Соединенные Штаты стимулируют спрос через высокую интенсивность тестирования в области инфекционных заболеваний, онкологии и специализированных услуг референс-лабораторий. Исследовательские учреждения и биофармацевтические программы также поддерживают устойчивое принятие инструментов для высокопроизводительного профилирования. Поставщики рынка биочипов получают выгоду от сильной сервисной инфраструктуры и установленных рамок закупок, поддерживающих расширение платформы.

Европа

Рынок биочипов в Европе составил 21,7% в 2025 году, поддерживаемый развитой системой здравоохранения и сильными исследовательскими сетями. Спрос сосредоточен в крупных западноевропейских рынках, где консолидация и стандартизация лабораторий поддерживают интегрированные платформы. Регуляторные и качественные ожидания усиливают внедрение проверенных рабочих процессов и надежное снабжение расходными материалами. Рост рынка биочипов также поддерживается государственно-частными исследовательскими инициативами, которые поддерживают спрос на инструменты геномики и протеомики.

Азиатско-Тихоокеанский регион

Рынок биочипов в Азиатско-Тихоокеанском регионе достиг 32,1% в 2025 году, отражая быстрое расширение диагностических мощностей и рост инвестиций в науки о жизни. Китай, Япония, Индия и Южная Корея способствуют росту за счет расширения сетей больниц, исследований и разработок в биофармацевтике и инициатив в области прецизионной медицины. Большие базы населения и увеличение объемов тестирования поддерживают более высокое использование мультиплексных и интегрированных рабочих процессов. Игроки на рынке биочипов, которые расширяют местные партнерства и укрепляют дистрибуцию, могут улучшить проникновение и удержание.

Латинская Америка

Рынок биочипов в Латинской Америке составил 5,1% в 2025 году, с концентрацией внедрения в ведущих столичных больничных системах и частных диагностических сетях. Бюджетные ограничения и изменчивость закупок могут замедлить развертывание платформ за пределами крупных городов. Спрос, как правило, наиболее силен там, где быстрое тестирование улучшает пропускную способность пациентов и снижает количество повторных визитов. Рост рынка биочипов выигрывает от постепенной модернизации лабораторной инфраструктуры и увеличения доступа к расширенным диагностическим меню.

Ближний Восток и Африка

Рынок биочипов на Ближнем Востоке и в Африке составил 2,7% в 2025 году, отражая начальную стадию проникновения за пределами избранных высокоемких центров. Внедрение наиболее активно в странах ССЗ и Южной Африке, где референс-лаборатории и третичные больницы лидируют по спросу. Расширение обусловлено инвестиционными программами в здравоохранение и необходимостью более быстрого тестирования на инфекционные заболевания и синдромы. Рост рынка биочипов в регионе зависит от силы дистрибуции, доступности услуг и экономически эффективных моделей развертывания.

Конкурентная среда

Конкуренция на рынке биочипов характеризуется платформенными экосистемами, которые объединяют инструменты, расходные материалы и программное обеспечение, с дифференциацией, основанной на широте меню анализов, простоте рабочих процессов и надежности эксплуатации. Поставщики конкурируют по глубине клинической валидации, скорости внедрения новых анализов и способности интегрировать результаты в лабораторные информационные среды. Коммерческие стратегии подчеркивают регулярный доход от расходных материалов, надежное сервисное покрытие и долгосрочное удержание клиентов через закрепление рабочих процессов. Лидеры рынка биочипов также инвестируют в партнерства и приобретения для укрепления возможностей подготовки образцов и аналитики.

Thermo Fisher Scientific конкурирует благодаря широкому охвату инструментов для наук о жизни и способности объединять реагенты, расходные материалы и аналитические рабочие процессы для поддержки лабораторий с высокой пропускной способностью. Thermo Fisher Scientific получает выгоду от масштабов производства и дистрибуции, что помогает поддерживать непрерывность поставок расходных материалов и сокращать сроки доставки. Thermo Fisher Scientific также подчеркивает совместимость рабочих процессов в области геномики и прикладных рынков, что поддерживает кросс-продажи в уже существующие клиентские базы. Позиционирование на рынке продуктов биочипов укрепляется за счет постоянного расширения вариантов анализов и улучшения удобства использования платформ.

Отчет об исследованиях и росте отрасли включает детальный анализ конкурентной среды рынка и информацию о ключевых компаниях, включая:

- Thermo Fisher Scientific

- Illumina, Inc.

- Agilent Technologies, Inc.

- F. Hoffmann-La Roche Ltd.

- QIAGEN

- Bio-Rad Laboratories, Inc.

- Abbott Laboratories

- Standard BioTools Inc.

- Cepheid

- bioMérieux

- Revvity

- Randox Laboratories Ltd.

Проведен качественный и количественный анализ компаний, чтобы помочь клиентам понять более широкую бизнес-среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные анализируются качественно для классификации компаний как узкоспециализированных, ориентированных на категорию, ориентированных на отрасль и диверсифицированных; они анализируются количественно для классификации компаний как доминирующих, ведущих, сильных, неуверенных и слабых.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние события

- В январе 2025 года компания bioMérieux объявила о соглашении по приобретению SpinChip Diagnostics ASA, норвежской диагностической компании, чья небольшая настольная платформа иммуноанализа предназначена для тестирования у пациента и может предоставить результаты из цельной крови примерно за 10 минут.

- В январе 2025 года компания Coherent Corp запустила свои новые биочипы с матрицей из микроскопических отверстий для медицинской диагностики, подчеркнув, что ключевыми случаями использования технологии являются секвенирование генов и диагностические приложения.

- В апреле 2025 года CN Bio установила стратегическое партнерство с Pharmaron для валидации технологии орган-на-чипе PhysioMimix от CN Bio, интеграции инструментов орган-на-чипе в глобальную платформу R&D Pharmaron и совместной разработки новых приложений для открытия и разработки лекарств.

- В сентябре 2025 года компания Advanced Biomed Inc. запустила систему A+PerfusC, интегрированную платформу для 3D-клеточной культуры с перфузией для прецизионной медицины и открытия лекарств, и заявила, что продукт предназначен для таких применений, как онкологические исследования, скрининг лекарств in vitro, исследования органоидов и исследования стволовых клеток.

Объем отчета

| Атрибут отчета |

Детали |

| Размер рынка в 2025 году |

21045.07 миллионов долларов США |

| Прогноз доходов на 2032 год |

40646.9 миллионов долларов США |

| Темп роста (CAGR) |

9.86% (2025–2032) |

| Базовый год |

2025 |

| Период прогноза |

2026–2032 |

| Количественные единицы |

миллионы долларов США |

| Сегменты, охваченные в отчете |

По продукту/типу, по применению, по конечному пользователю |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании, представленные в отчете |

Thermo Fisher Scientific; Illumina, Inc.; Agilent Technologies, Inc.; F. Hoffmann-La Roche Ltd.; QIAGEN; Bio-Rad Laboratories, Inc.; Abbott Laboratories; Standard BioTools Inc.; Cepheid; bioMérieux; Revvity; Randox Laboratories Ltd. |

| Количество страниц |

334 |

Сегментация

По продукту/типу

- ДНК-чипы

- Белковые чипы

- Лаборатория на чипе

- Тканевые массивы

- Клеточные массивы

- Углеводные/Гликановые чипы

- Другие массивы

По применению

- Клиническая диагностика

- Поиск лекарств

- Геномика

- Протеомика

- Анализ экспрессии генов

- Диагностика in vitro (IVD) / Тестирование на месте

- Другие применения

По конечному пользователю

- Биотехнологические и фармацевтические компании

- Больницы и диагностические центры

- Академические и исследовательские институты

- Другие конечные пользователи

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки