Обзор рынка биоинформатики:

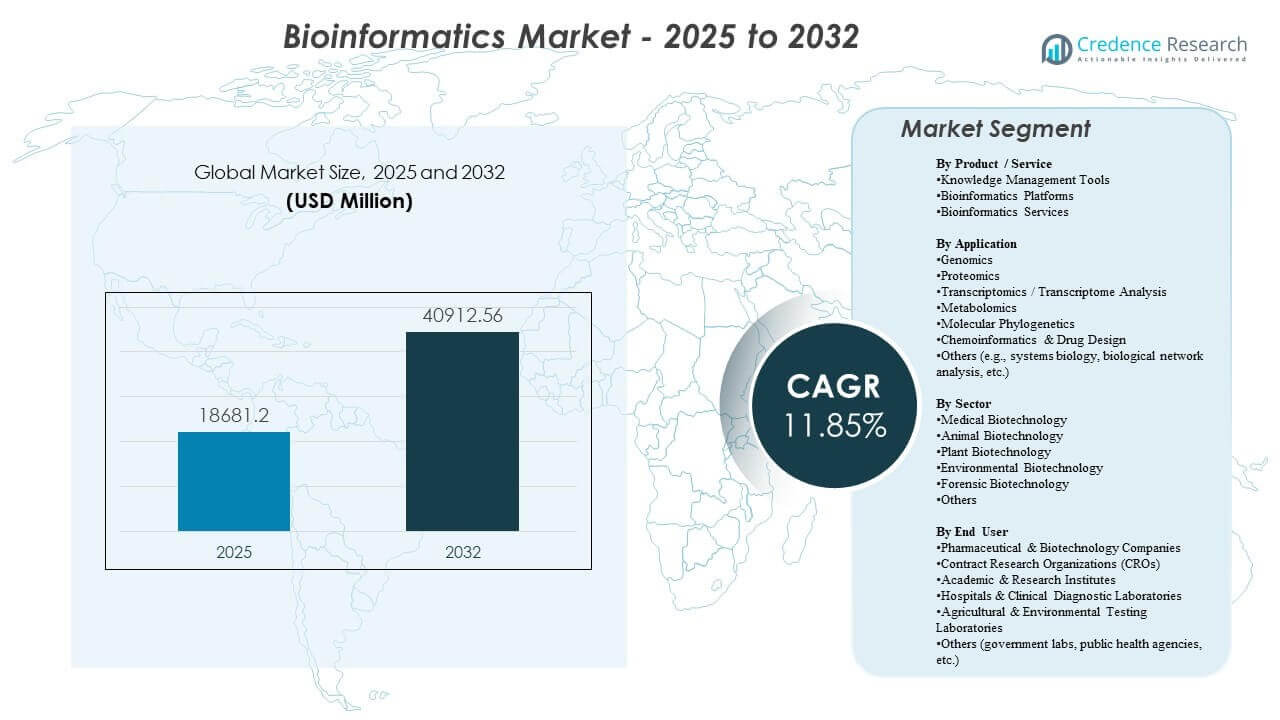

Мировой рынок биоинформатики был оценен в 18681,2 миллиона долларов США в 2025 году и, как ожидается, достигнет 40912,56 миллиона долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 11,85% с 2025 по 2032 год. Наиболее сильным драйвером роста является ускоряющийся объем и сложность геномных и мультиомных наборов данных в исследовательских и клинических рабочих процессах, что увеличивает спрос на масштабируемое управление данными, аналитические конвейеры и интерпретацию. Расширение рынка биоинформатики дополнительно поддерживается более широким внедрением аналитики на основе ИИ, увеличением облачного развертывания вычислительных нагрузок и растущей необходимостью стандартизации управления данными в распределенных исследовательских экосистемах.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозируемый период |

2026-2032 |

| Размер рынка биоинформатики 2025 |

18681,2 миллиона долларов США |

| Рынок биоинформатики, CAGR |

11,85% |

| Размер рынка биоинформатики 2032 |

40912,56 миллиона долларов США |

Ключевые тенденции и инсайты рынка

- Ожидается, что рынок биоинформатики расширится с 18681,2 миллиона долларов США до 40912,56 миллиона долларов США, что отражает траекторию роста в 11,85% в течение прогнозируемого периода.

- Северная Америка заняла крупнейшую региональную долю в 44,80%, поддерживаемую высокой интенсивностью исследований и разработок в биофармацевтике и зрелым внедрением секвенирования.

- Инструменты управления знаниями возглавили ландшафт продуктов/услуг с долей 34,8%, отражая спрос на курируемые репозитории, аннотацию и организацию данных, готовую к управлению.

- Геномика осталась ведущим приложением с долей 35,6%, обусловленной рутинным секвенированием в исследованиях и расширением объемов клинических тестов.

- Фармацевтические и биотехнологические компании представляют крупнейшую группу конечных пользователей с долей 45,3%, отражая устойчивый спрос на масштабируемые конвейеры и инсайты, пригодные для принятия решений.

Анализ сегментов

Профиль внедрения рынка биоинформатики формируется практической необходимостью хранить, гармонизировать и интерпретировать высокопроизводительные биологические данные повторяемым образом. Рабочие процессы на рынке биоинформатики все больше отдают приоритет автоматизации в процессе приема, контроля качества, аннотации вариантов/белков и отчетности, сокращая время выполнения и улучшая воспроизводимость в многосайтовых командах. Спрос на рынке биоинформатики также выигрывает от расширения использования интегрированных платформ, которые соединяют генерацию первичных данных, последующую аналитику и репозитории знаний под стандартизированным управлением.

Рынок биоинформатики также демонстрирует растущие предпочтения в пользу масштабируемых вычислений, совместных сред и модульных конвейеров, которые могут быть адаптированы для использования в геномике, протеомике и новых случаях использования мультиомики. Пользователи рынка биоинформатики все чаще оценивают решения на основе интероперабельности, интеграции с лабораторными и клиническими системами, а также способности поддерживать регулируемую документацию и аудиторские следы. Конкурентное различие на рынке биоинформатики, таким образом, сосредоточено на покрытии рабочих процессов от начала до конца, глубине курируемого контента и гибкости в исследовательских и клинических приложениях.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По продукту / услугам

Инструменты управления знаниями составили наибольшую долю в 34,8% в 2025 году. Лидерство инструментов управления знаниями отражает центральную необходимость в организации, аннотировании и управлении быстро растущими наборами данных в распределенных исследовательских и клинических средах. Принятие инструментов управления знаниями подкрепляется необходимостью стандартизации метаданных, обеспечения обнаруживаемости наборов данных и улучшения повторного использования проверенных данных между командами. Инструменты управления знаниями также поддерживают готовую к соблюдению документацию и практики версионирования, которые укрепляют воспроизводимость рабочих процессов на рынке биоинформатики.

По приложениям

Геномика составила наибольшую долю в 35,6% в 2025 году. Спрос на геномику остается самым высоким, поскольку программы секвенирования генерируют непрерывные объемные данные, требующие выравнивания, вызова вариантов, аннотирования и интерпретации в масштабе. Рабочие процессы геномики также расширяются с более широким принятием прецизионной медицины и проектов в масштабе популяции, которые увеличивают пропускную способность образцов и требования к стандартизации конвейеров. Лидерство в геномике дополнительно поддерживается растущей ролью интегрированной аналитики в открытии биомаркеров, стратификации пациентов и программах трансляционных исследований.

По секторам

Медицинская биотехнология составила наибольшую долю в 48,9% в 2025 году. Лидерство в медицинской биотехнологии поддерживается высокой концентрацией исследовательской активности в области здоровья человека в онкологии, редких заболеваниях, мониторинге инфекционных заболеваний и разработке терапии. Рабочие процессы медицинской биотехнологии требуют надежной аналитики для клинически значимой интерпретации, анализа продольных когорт и стандартизированных практик отчетности. Спрос на медицинскую биотехнологию также выигрывает от инвестиций в основанное на данных открытие лекарств и трансляционные конвейеры, которые зависят от интероперабельной инфраструктуры рынка биоинформатики.

По конечным пользователям

Фармацевтические и биотехнологические компании составили наибольшую долю в 45,3% в 2025 году. Лидерство фармацевтических и биотехнологических компаний отражает устойчивый спрос на масштабируемую аналитику, поддерживающую открытие, доклиническую валидацию и трансляционные решения. Фармацевтические и биотехнологические компании уделяют приоритетное внимание стандартизации рабочих процессов, сотрудничеству и интеграции мультиомических данных в управление программами. Принятие фармацевтическими и биотехнологическими компаниями дополнительно укрепляется необходимостью ускорения времени получения инсайтов при сохранении прослеживаемости в сложных наборах данных.

Драйверы рынка биоинформатики

Расширение генерации данных геномики и мультиомики

Рост рынка биоинформатики сильно поддерживается увеличением объема данных секвенирования и мультиомики, производимых в исследовательских и клинических условиях. Более высокая пропускная способность создает большие потоки для приема, выравнивания, аннотации и интерпретации, увеличивая постоянный спрос на платформы и услуги. Стратегии мультиомики также повышают сложность интеграции, увеличивая ценность оркестровки рабочих процессов и стандартизированных метаданных. Таким образом, внедрение биоинформатики на рынке увеличивается, поскольку рост данных опережает ручные аналитические возможности.

- Например, платформа NovaSeq X Plus от Illumina может генерировать до 16 Тб данных секвенирования за один запуск и была заказана клиентами почти в 30 странах, что позволяет реализовывать проекты, обрабатывающие десятки тысяч полных геномов в год, и значительно расширяет объемы работы биоинформатики.

Рост использования биоинформатики в разработке лекарств и трансляционных исследованиях

Спрос на рынке биоинформатики увеличивается, поскольку программы разработки лекарств все больше полагаются на молекулярные доказательства для идентификации целей, картирования биомаркеров и стратификации пациентов. Рабочие процессы на рынке биоинформатики помогают преобразовывать биологические сигналы в инсайты, пригодные для принятия решений, улучшая приоритизацию портфеля и экспериментальный дизайн. Стратегии, основанные на данных, также увеличивают спрос на курируемый справочный контент и графы знаний, которые связывают биологические сущности и пути. Таким образом, инвестиции в рынок биоинформатики растут с более широким внедрением вычислительных подходов в исследованиях и разработках в области наук о жизни.

Увеличение клинического внедрения молекулярного тестирования и рабочих процессов интерпретации

Расширение рынка биоинформатики поддерживается растущей ролью клинической геномики и молекулярной диагностики в онкологии и тестировании редких заболеваний. Клинические среды требуют стандартизированных потоков, контроля качества, интерпретационной поддержки и структурированной отчетности, что увеличивает спрос на надежные решения на рынке биоинформатики. Потребности рынка биоинформатики дополнительно укрепляются требованиями к отслеживаемости, документации и готовности к аудиту в регулируемых рабочих процессах. Расширение меню тестов, таким образом, приводит к более высокому спросу на аналитическую пропускную способность.

Масштабирование совместных и облачных аналитических сред

Внедрение биоинформатики на рынке выигрывает от увеличения использования масштабируемых вычислительных и совместных сред, поддерживающих команды на нескольких площадках и распределенный доступ к данным. Пользователи рынка биоинформатики все чаще предпочитают модульные потоки, которые могут последовательно выполняться в проектах, масштабируя вычисления по требованию. Подходы, поддерживаемые облаком, также способствуют более быстрым циклам развертывания, лучшему сотрудничеству и повышенной операционной эффективности для анализа с высокой пропускной способностью. Рост рынка биоинформатики поддерживается, поскольку организации модернизируют инфраструктуру и принимают стандартизированные рабочие рамки.

- Например, конвейер вызова вариантов DeepVariant от Google, в сочетании с фреймворком обработки когорты GLnexus, продемонстрировал возможность масштабирования до когорт на уровне популяции, сохраняя при этом высокую калибровку и точность, и может эффективно использовать дополнительные vCPU в облачных средах для достижения почти линейного ускорения времени обработки.

Проблемы рынка биоинформатики

Расширение рынка биоинформатики сталкивается с ограничениями из-за сложности интеграции данных из различных форматов, инструментов и рабочих процессов. Развертывание на рынке биоинформатики часто сталкивается с трудностями в гармонизации стандартов метаданных, поддержании стабильной производительности конвейеров и обеспечении совместимости между системами. Пользователи рынка биоинформатики также управляют растущими затратами на хранение и вычисления по мере увеличения объемов наборов данных, что увеличивает акцент на управлении затратами и эффективном проектировании рабочих процессов.

Принятие рынка биоинформатики может замедляться из-за нехватки специалистов в области продвинутой аналитики, инженерии конвейеров и интерпретации данных, особенно в организациях, масштабирующих программы мультиомики. Заинтересованные стороны рынка биоинформатики также сталкиваются с проблемами управления, связанными с конфиденциальностью, трансграничной обработкой данных и требованиями к соблюдению нормативов, которые влияют на модели развертывания. Выбор решений на рынке биоинформатики, таким образом, зависит от баланса между производительностью, удобством использования и готовностью к управлению в исследовательских и клинических контекстах.

- Например, GA4GH придает приоритет согласованию своих стандартов данных геномики с внешними стандартами данных здравоохранения, такими как HL7 и CDISC, чтобы больницы и спонсоры клинических исследований могли внедрять совместимые рабочие процессы, соответствующие институциональным требованиям к соблюдению нормативов и операционным требованиям.

Тенденции и возможности рынка биоинформатики

Дорожные карты продуктов на рынке биоинформатики все больше акцентируют внимание на интерпретации с поддержкой ИИ, автоматизации повторяющихся этапов конвейера и поддержке принятия решений, согласованных с клиническими и трансляционными результатами. Возможности рынка биоинформатики возрастают для платформ, которые объединяют курируемый контент, масштабируемые вычисления и воспроизводимые рабочие процессы в управляемых средах. Покупатели на рынке биоинформатики также ценят совместимость с лабораторными и клиническими системами, что усиливает спрос на решения, готовые к интеграции.

- Например, федеративная среда доверенных исследований Lifebit безопасно управляет более чем 270 миллионами записей пациентов в более чем 30 странах для таких учреждений, как NIH и Genomics England, обеспечивая управляемый анализ на месте без вывода данных из локальных облачных сред.

Возможности рынка биоинформатики также расширяются в стандартизации рабочих процессов для интеграции мультиомики, что позволяет моделировать перекрестные доказательства в геномике, протеомике и транскриптомике. Рост рынка биоинформатики может ускориться там, где решения сокращают время до получения инсайтов и поддерживают сотрудничество между спонсорами, CRO и исследовательскими партнерами. Поставщики на рынке биоинформатики, которые предоставляют модульные конвейеры, надежные средства управления и быстрые пути развертывания, могут добиться более высокого уровня принятия в масштабируемых средах.

Региональные особенности

Северная Америка (44.80%)

Северная Америка лидирует на рынке биоинформатики благодаря высокой концентрации программ секвенирования, зрелым экосистемам биофармацевтических исследований и разработок, а также широкому внедрению передовых аналитических рабочих процессов. Спрос подкрепляется стандартизацией корпоративных масштабов трубопроводов в области открытий и клинических исследований, а также акцентом на интероперабельность, контроль управления и масштабируемые модели развертывания для регулируемого использования. В результате регион сохраняет крупнейшую установленную базу платформ, услуг и решений в области биоконтента.

Европа (23.90%)

Европа занимает сильную долю, поддерживаемую развитой исследовательской инфраструктурой, государственными инициативами в области геномики и зрелым биотехнологическим и фармацевтическим присутствием. Внедрение усиливается за счет акцента на стандартизированное управление данными, воспроизводимость и межинституциональное сотрудничество, с дополнительным импульсом от расширяющихся программ прецизионной медицины и сетей исследований мультиомики. Эти условия поддерживают широкий спрос в академических, клинических и корпоративных средах.

Азиатско-Тихоокеанский регион (22.40%)

Азиатско-Тихоокеанский регион демонстрирует быстрое внедрение, обусловленное расширяющимися мощностями секвенирования, растущими инвестициями в биофармацевтику и увеличением активности в области клинической геномики на крупных рынках с населением. Рост подкрепляется масштабированием программ исследований мультиомики, растущим спросом на масштабируемые вычисления и модернизацией аналитической инфраструктуры через стандартизированные трубопроводы. Регион продолжает сокращать разрыв с развитыми рынками, поскольку внедрение переходит от пилотных проектов к более широкому институциональному развертыванию.

Латинская Америка (5.70%)

Внедрение в Латинской Америке остается избирательным, с развертыванием, сосредоточенным в ведущих исследовательских центрах и крупных частных диагностических средах. Основные ограничения включают неравномерную инфраструктуру и переменный доступ к специализированной экспертизе, хотя постепенное расширение молекулярного тестирования и улучшение доступности аналитических инструментов поддерживают внедрение. Регион остается меньшим по доле, но демонстрирует локализованные очаги роста, где расширяются мощности секвенирования и клинического тестирования.

Ближний Восток и Африка (3.20%)

Участие Ближнего Востока и Африки развивается, поддерживаемое национальными инициативами, модернизацией референсных лабораторий и целевыми инвестициями в геномные возможности. Внедрение остается ограниченным из-за меньших установленных баз и переменной глубины инфраструктуры, но возможности наиболее сильны там, где централизованные программы стандартизируют рабочие процессы и масштабируют аналитику в области общественного здравоохранения и клинических приложений. Это сохраняет регион наименьшей долей, обеспечивая при этом значительный долгосрочный потенциал роста.

Конкурентная среда

Конкуренция на рынке биоинформатики сосредоточена на полном покрытии рабочих процессов, масштабируемости для высокопроизводительных наборов данных и дифференциации через глубину курируемого контента, автоматизацию и интероперабельность. Участники рынка биоинформатики конкурируют по воспроизводимости, гибкости трубопроводов, функциям сотрудничества и готовности к управлению для исследовательских и клинических условий. Дифференциация на рынке биоинформатики также формируется интеграцией с экосистемами секвенирования, зрелостью облачного развертывания и скоростью внедрения в операционных средах.

Illumina Inc. остается видным участником благодаря акценту на развитие экосистемы геномики и интеграцию аналитических рабочих процессов, связанных с применением секвенирования. Позиционирование Illumina Inc. на рынке биоинформатики поддерживается соответствием спросу на высокопроизводительное секвенирование и необходимостью стандартизированных каналов анализа и интерпретации. Участие на рынке биоинформатики также выигрывает от партнерств и интеграций рабочих процессов, которые уменьшают трение между генерацией данных и получением практических выводов. Принятие рынка биоинформатики усиливается, когда экосистема Illumina Inc. поддерживает масштабируемую, воспроизводимую аналитику в исследовательских и клинических рабочих процессах.

Отчет об исследовании и росте отрасли включает детальный анализ конкурентной среды рынка и информацию о ключевых компаниях, включая:

- Illumina Inc.

- Thermo Fisher Scientific Inc.

- QIAGEN N.V.

- BGI Genomics (BGI Group)

- Agilent Technologies Inc.

- PerkinElmer Inc. (Revvity)

- F. Hoffmann-La Roche Ltd (Roche)

- Eurofins Scientific

- GENEWIZ (Azenta Life Sciences)

- DNAnexus

- Seven Bridges Genomics

- Genedata

- SOPHiA GENETICS

- Labcorp

Качественный и количественный анализ компаний был проведен, чтобы помочь клиентам понять более широкую деловую среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные анализируются качественно для выявления рыночных тенденций и факторов роста, в то время как количественный анализ используется для выделения стратегической эффективности, рыночного позиционирования и конкурентной интенсивности.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние события

- В январе 2026 года компания Illumina, Inc. запустила Illumina Connected Multiomics, новую облачную платформу для исследований, предназначенную для анализа и визуализации крупномасштабных мультиомных и мультимодальных биологических данных, интегрируя геномику, транскриптомику, протеомику, эпигенетику и другие дисциплины, чтобы оптимизировать рабочие процессы биоинформатики для исследователей.

- В сентябре 2025 года компания SeqOne объявила о заключении окончательного соглашения о приобретении Congenica, создавая крупного мирового игрока в области программного обеспечения для геномной медицины на основе ИИ, объединяя платформу анализа NGS от SeqOne с технологией поддержки клинических решений и услугами интерпретации от Congenica.

- В мае 2025 года компания QIAGEN объявила о приобретении израильского стартапа в области геномики на основе ИИ Genoox, интегрируя платформу поддержки клинических решений Franklin на основе ИИ от Genoox в портфель QIAGEN для улучшения генетических тестов, основанных на биоинформатике, для клинических лабораторий.

- В марте 2025 года компания Cmbio® объявила о приобретении облачной платформы e[datascientist]™ от Eagle Genomics, что укрепляет возможности Cmbio в области цифровой биологии и биоинформатики, добавляя в портфель передовые инструменты управления и анализа мультиомных данных на основе ИИ и машинного обучения.

Объем отчета

| Атрибут отчета |

Детали |

| Размер рынка в 2025 году |

18681.2 млн долларов США |

| Прогноз доходов на 2032 год |

40912.56 млн долларов США |

| Темп роста (CAGR) |

11.85% (2025–2032) |

| Базовый год |

2025 |

| Период прогноза |

2026–2032 |

| Количественные единицы |

млн долларов США |

| Охваченные сегменты |

По прогнозу продукта / услуги: Инструменты управления знаниями, Платформы биоинформатики, Услуги биоинформатики, Биоконтент;

По прогнозу применения: Геномика, Протеомика, Транскриптомика / Анализ транскриптома, Метаболомика, Молекулярная филогенетика, Хемоинформатика и разработка лекарств, Другие;

По прогнозу сектора: Медицинская биотехнология, Животноводческая биотехнология, Растительная биотехнология, Экологическая биотехнология, Судебная биотехнология, Другие;

По прогнозу конечного пользователя: Фармацевтические и биотехнологические компании, Контрактные исследовательские организации (CRO), Академические и исследовательские институты, Больницы и клинические диагностические лаборатории, Сельскохозяйственные и экологические испытательные лаборатории, Другие |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании |

Illumina Inc., Thermo Fisher Scientific Inc., QIAGEN N.V., BGI Genomics (BGI Group), Agilent Technologies Inc., PerkinElmer Inc. (Revvity), F. Hoffmann-La Roche Ltd (Roche), Eurofins Scientific, GENEWIZ (Azenta Life Sciences), DNAnexus, Seven Bridges Genomics, Genedata, SOPHiA GENETICS, Labcorp |

| Количество страниц |

332 |

Сегментация

По продукту / услуге

- Инструменты управления знаниями

- Платформы для биоинформатики

- Услуги в области биоинформатики

- Биоконтент

По применению

- Геномика

- Протеомика

- Транскриптомика / Анализ транскриптома

- Метаболомика

- Молекулярная филогенетика

- Хемоинформатика и разработка лекарств

- Другие [системная биология, анализ биологических сетей, другие]

По сектору

- Медицинская биотехнология

- Животноводческая биотехнология

- Растительная биотехнология

- Экологическая биотехнология

- Судебная биотехнология

- Другие

По конечному пользователю

- Фармацевтические и биотехнологические компании

- Контрактные исследовательские организации (CRO)

- Академические и научно-исследовательские институты

- Больницы и клинические диагностические лаборатории

- Сельскохозяйственные и экологические испытательные лаборатории

- Другие [государственные лаборатории, агентства общественного здравоохранения, другие]

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки