Обзор рынка

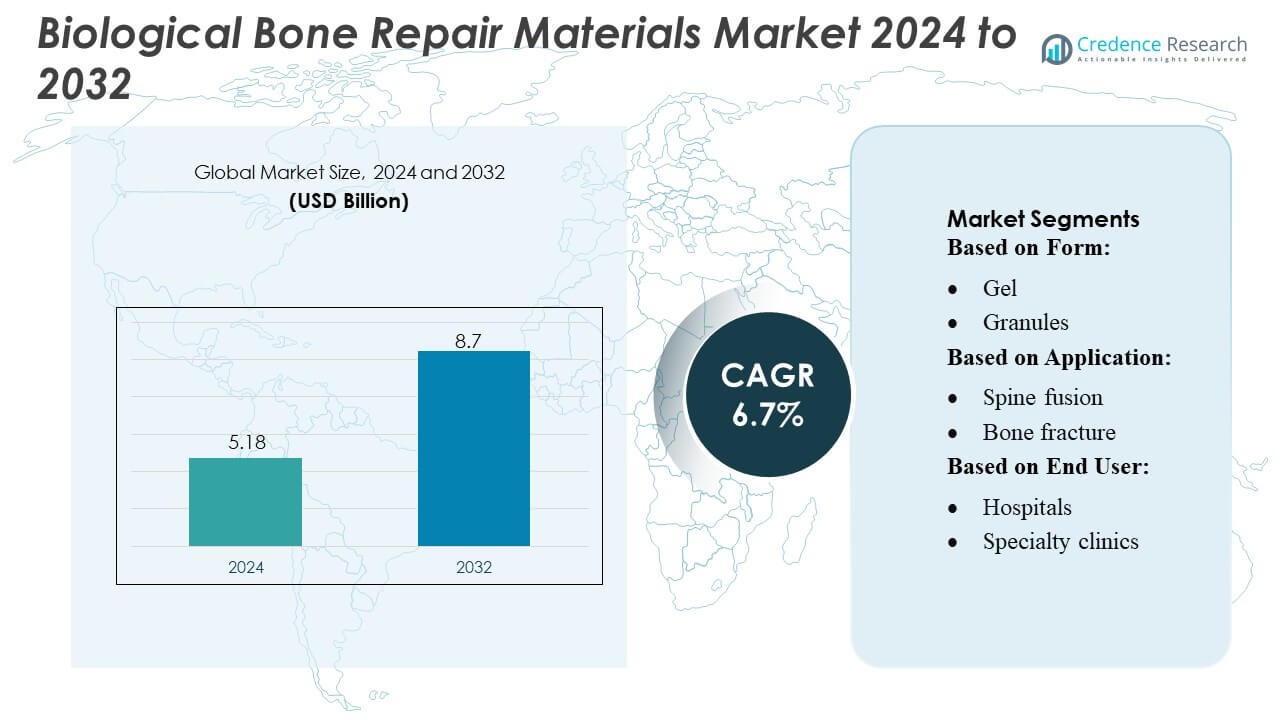

Размер рынка биологических материалов для восстановления костей оценивался в 5,18 миллиарда долларов США в 2024 году и, как ожидается, достигнет 8,7 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 6,7% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка биологических материалов для восстановления костей 2024 |

5,18 миллиарда долларов США |

| Рынок биологических материалов для восстановления костей, CAGR |

6,7% |

| Размер рынка биологических материалов для восстановления костей 2032 |

8,7 миллиарда долларов США |

Рынок биологических материалов для восстановления костей движется благодаря активному участию ведущих игроков, включая Invibo Ltd., Zimmer Biomet, AdvanSource, Matexcel, Globus Medical, Evonik Industries AG, Exactech Inc., Stryker Corp, DSM Biomedical и Depuy Synthes Inc., каждый из которых вносит вклад в развитие биологических, синтетических трансплантатов и регенеративных технологий. Эти компании конкурируют за счет расширения продуктовых портфелей, генерации клинических данных и стратегических сотрудничеств, которые способствуют внедрению в ортопедических и травматологических условиях. Северная Америка лидирует на мировом рынке с долей около 36–38%, поддерживаемая развитой инфраструктурой здравоохранения, высоким объемом ортопедических процедур и сильным проникновением биологических материалов нового поколения.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок биологических материалов для восстановления костей был оценен в 5,18 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 8,7 миллиарда долларов США к 2032 году, регистрируя CAGR 6,7% в течение прогнозируемого периода.

- Растущий спрос на передовые биологические материалы, увеличение количества ортопедических операций и активное внедрение инъекционных и пастообразных трансплантатов способствуют расширению рынка в процедурах травматологии, спинного сращения и реконструкции суставов.

- Растущая предпочтительность синтетических и биоактивных заменителей, а также достижения в области регенеративных каркасов и малоинвазивных методов лечения формируют новые рыночные тенденции.

- Интенсивная конкуренция сохраняется, поскольку ведущие компании расширяют портфели, формируют сотрудничества и укрепляют клиническую валидацию, в то время как ограничения по стоимости и ограниченное возмещение в развивающихся регионах выступают ключевыми ограничениями.

- Северная Америка лидирует с долей 36–38%, за ней следует Европа с около 28–30% и Азиатско-Тихоокеанский регион с 24–26%, в то время как сегмент спинного сращения занимает доминирующую долю среди приложений благодаря высокому объему процедур и растущему использованию биологически улучшенных материалов для восстановления.

Анализ сегментации рынка:

По форме

Гель доминирует на рынке биологических материалов для восстановления костей с оценочной долей 32–34%, благодаря отличной формуемости, быстрой адгезии клеток и пригодности для малоинвазивных ортопедических и стоматологических процедур. Его легкость применения и высокая регенеративная эффективность поддерживают широкое клиническое использование в лечении переломов и вмешательствах на позвоночнике. Гранулы следуют за ним благодаря высокой остеокондуктивности и долгосрочному признанию в травматологии и реконструктивных операциях. Пастообразные/инъекционные форматы продолжают набирать популярность с растущим спросом на точную доставку в сложных дефектах, в то время как замазка и другие формы обслуживают нишевые случаи, требующие индивидуальной вязкости и структурной поддержки.

- Например, гранулы биоактивного стекла на основе таких формул, как биоактивное стекло S53P4, показали способность подавлять рост до 50 клинически значимых бактериальных штаммов, одновременно способствуя остеостимуляции и связыванию с костью — подчеркивая, почему гранулированные формы остаются надежным выбором для заполнения костных дефектов и реконструктивного использования.

По применению

Ремонт переломов костей остается ведущим сегментом применения, занимая 35–38% доли, что поддерживается глобальным ростом травматических случаев, спортивных травм и возрастных переломов из-за хрупкости. Хирурги предпочитают биологические материалы в этом сегменте из-за их способности ускорять заживление и снижать частоту повторных операций. Спинальный спондилодез представляет собой еще одну быстро расширяющуюся область, обусловленную ростом дегенеративных заболеваний позвоночника и более широким применением биоактивных заменителей костных трансплантатов. Сегменты реконструкции суставов и стоматологической/ЧЛХ хирургии выигрывают от увеличения объемов процедур, улучшенной интеграции биоматериалов и растущего предпочтения естественной регенерации костей перед синтетическими имплантатами в плановых и реконструктивных вмешательствах.

- Например, заменитель костного трансплантата genex® от Zimmer Biomet — распространяемый по всему миру — доставляется через закрытую систему смешивания, которая, как сообщается, готовится в 2 раза быстрее, чем традиционные методы открытого смешивания, и становится пригодным для сверления всего через 15 минут после смешивания; эта скорость и удобство помогают хирургам оперативно реагировать в условиях ремонта переломов.

По конечному пользователю

Больницы доминируют в ландшафте конечных пользователей с долей 40–42%, что обусловлено высоким потоком пациентов, продвинутой хирургической инфраструктурой и более широким доступом к сложным ортопедическим, травматологическим и спинальным процедурам, требующим биологических материалов для ремонта. Их способность интегрировать визуализацию, диагностику и мультидисциплинарные команды укрепляет внедрение в крупных хирургических вмешательствах. Специализированные клиники демонстрируют растущий спрос по мере увеличения числа амбулаторных ортопедических и стоматологических реконструктивных процедур. Амбулаторные хирургические центры стабильно расширяются с увеличением предпочтения минимально инвазивных, однодневных операций с использованием инъекционных и гелевых биоматериалов, в то время как другие конечные пользователи вносят вклад через развивающиеся ортопедические и челюстно-лицевые услуги на месте оказания помощи.

Ключевые факторы роста

1. Растущая глобальная нагрузка ортопедических травм и дегенеративных заболеваний

Рост числа переломов, травматических случаев, остеопороза и возрастных дегенеративных заболеваний костей значительно увеличивает спрос на биологические материалы для ремонта костей. По мере того как пожилое население растет по всему миру, потребность в передовых решениях для регенерации костей увеличивается в процедурах травматологии, спинальной и суставной реконструкции. Хирурги все чаще предпочитают биологически активные заменители, которые сокращают время заживления и снижают частоту повторных операций. Этот рост ортопедических вмешательств, в сочетании с улучшенным доступом к передовой помощи в развивающихся экономиках, позиционирует биологические трансплантаты и биоматериалы как неотъемлемые компоненты современных путей лечения опорно-двигательного аппарата.

- Например, по оценкам AdvanSource, в мире ежегодно проводится около 2,2 миллиона процедур костной пластики, что подчеркивает глобальный масштаб спроса на материалы для восстановления костей.

2. Достижения в области регенеративной медицины и тканевой инженерии

Быстрые улучшения в биоактивных материалах, конструкциях на основе стволовых клеток и трансплантатах, усиленных факторами роста, укрепляют рыночное принятие, улучшая успех сращения, остеоинтеграцию и результаты восстановления. Производители активно инвестируют в биомиметические каркасы нового поколения, которые имитируют поведение естественной кости, обеспечивая превосходную эффективность заживления по сравнению с синтетическими альтернативами. Эти достижения поддерживают сложные реконструктивные процедуры и помогают врачам более эффективно управлять большими дефектами костей. По мере роста клинических доказательств, подтверждающих регенеративные подходы, медицинские учреждения все чаще интегрируют биологически обогащенные заменители трансплантатов в стандартные протоколы ортопедии, стоматологии и сращения позвоночника.

- Например, платформа гидрогелей на основе природных полимеров Matexcel поддерживает создание каркасов на основе таких материалов, как коллаген, желатин, гиалуроновая кислота, альгинат или хитозан — что позволяет гибко настраивать механическую жесткость каркаса от значений, характерных для мягких тканей ( 30 кПа), что позволяет проектировать гидрогели в широком биомеханическом диапазоне.

3. Переход к минимально инвазивным и амбулаторным ортопедическим процедурам

Рынок выигрывает от глобального перехода к минимально инвазивным операциям, требующим инъекционных, формуемых и быстро затвердевающих биологических материалов для восстановления костей. Больницы и амбулаторные хирургические центры предпочитают эти форматы, так как они сокращают время операции, минимизируют осложнения и способствуют более быстрому восстановлению пациентов. Растущее принятие амбулаторных ортопедических и стоматологических реконструктивных процедур усиливает спрос на простые в использовании биоматериалы, совместимые с техниками малых разрезов. Эта тенденция подкрепляется технологическими инновациями, которые улучшают свойства обработки, способствуют целевой регенерации и расширяют использование биологических заменителей в условиях дневной хирургии.

Ключевые тенденции и возможности

1. Растущая интеграция 3D-печатных и индивидуализированных решений для костной пластики

3D-печать позволяет создавать трансплантаты, специфичные для пациента, которые точно соответствуют анатомическим дефектам, создавая значительные возможности для персонализированной регенерации костей. Производители все чаще исследуют биоразлагаемые и гибридные каркасы, которые поддерживают васкуляризацию и пролиферацию клеток, улучшая долгосрочные результаты в травматологии, ЧЛХ и ортопедической реконструкции. По мере того как регуляторные пути становятся более ясными, а технологии аддитивного производства совершенствуются, ожидается, что индивидуализированные биологические трансплантаты станут основным предложением, особенно в сложных случаях, когда стандартные формы трансплантатов недостаточны.

- Например, Evonik недавно заключила партнерство с BellaSeno для коммерциализации 3D-печатных, полностью рассасывающихся каркасов для регенерации костей — изготовленных с использованием полимеров RESOMER® от Evonik — адаптированных к специфическим дефектам костей у пациентов.

2. Увеличение использования аллотрансплантатов и ксенотрансплантатов в процедурах с большим объемом

Расширение банков костей, улучшенные технологии стерилизации и усовершенствованные методы обработки биоматериалов укрепили доверие к аллотрансплантатам и ксенотрансплантатам. Их доступность, экономическая эффективность и стабильная производительность создают возможности, особенно на рынках с ограниченным предложением аутотрансплантатов. Спрос растет в процедурах сращения позвоночника, ревизии тазобедренного сустава и стоматологической реконструкции, где биологически активные, готовые к использованию материалы снижают хирургическую нагрузку. Масштабируемость биоматериалов, полученных от доноров, позиционирует их как стратегический сегмент роста как в развитых, так и в развивающихся системах здравоохранения.

- Например, 3D-печатная титановая межтеловая система Globus Medical — HEDRON IA — была использована в минимально инвазивной процедуре переднего поясничного межтелового спондилодеза (ALIF) как первый коммерчески доступный 3D-печатный ALIF-спейсер с интегрированной технологией анкеровки.

3. Расширение использования биологических материалов для восстановления в стоматологии и ЧЛХ-приложениях

Быстрый рост в имплантационной стоматологии, ортодонтических коррекциях и кранио-максиллофациальной реконструкции представляет значительные возможности для биологических материалов для восстановления костей. Хирурги предпочитают биоактивные заменители для сохранения альвеол, синус-лифтинга и реконструкции дефектов челюсти из-за их превосходной остеокондуктивности и легкости формования. Растущий спрос на косметическую стоматологию, в сочетании с увеличением объемов процедур в Азии и Латинской Америке, ускоряет внедрение. Постоянное развитие трансплантатов для малых дефектов и специализированных стоматологических биоматериалов укрепляет проникновение на рынок в этом сегменте с высоким потенциалом.

Ключевые проблемы

1. Высокая стоимость и ограниченное покрытие возмещения

Биологические материалы для восстановления костей часто имеют более высокую стоимость по сравнению с синтетическими трансплантатами, что делает их менее доступными на рынках с чувствительностью к затратам и в недофинансированных системах здравоохранения. Политики возмещения остаются непоследовательными в разных странах, особенно для передовых регенеративных решений, включающих факторы роста или технологии стволовых клеток. Больницы и клиники сталкиваются с финансовым давлением при внедрении премиальных продуктов, что замедляет более широкое проникновение. Этот экономический барьер особенно влияет на амбулаторные и стоматологические учреждения, где высокие расходы из кармана сдерживают внедрение, несмотря на высокую клиническую эффективность.

2. Регуляторные сложности и вариабельность качества биоматериалов

Строгие регуляторные требования к биологическим продуктам, материалам, полученным от доноров, и трансплантатам, усиленным факторами роста, создают длительные сроки одобрения и увеличивают затраты на разработку. Вариабельность качества и производительности аллотрансплантатов, ксенотрансплантатов и биоинженерных заменителей может повлиять на уверенность хирургов, особенно на рынках с менее надежными сертификационными структурами. Обеспечение стерильности, биосовместимости и долгосрочной безопасности добавляет операционные вызовы для производителей. Эти сложности замедляют циклы инноваций продуктов и ограничивают быстрое коммерциализацию новых поколений регенеративных материалов.

Региональный анализ

Северная Америка

Северная Америка занимает наибольшую долю примерно 36–38%, поддерживаемую развитой инфраструктурой ортопедической помощи, сильными рамками возмещения и высокой степенью внедрения биологических материалов в процедурах спондилодеза, восстановления травм и реконструкции суставов. Регион выигрывает от высокой распространенности остеопороза и спортивных переломов, а также от сильного проникновения аллотрансплантатов, деминерализованных костных матриц и клеточных костных матриц. Постоянные инновации продуктов от отечественных производителей и растущие инвестиции в материалы нового поколения поддерживают устойчивый спрос. Больницы и специализированные ортопедические центры обеспечивают большую часть потребления, подкрепленную ранними регуляторными одобрениями и надежными клиническими доказательствами для биологически усиленных решений восстановления костей.

Европа

Европа составляет примерно 28–30% рынка, что обусловлено установленными клиническими протоколами для биопрепаратов, растущим числом пожилого населения и высоким объемом ортопедических процедур в Германии, Великобритании, Франции и Италии. Уровень внедрения улучшается по мере того, как государственные системы здравоохранения все больше интегрируют биоактивные трансплантаты и синтетические костные заменители, чтобы уменьшить количество повторных операций и ускорить восстановление. Высокая исследовательская активность в области биоматериалов, поддерживаемая программами регенеративной медицины, финансируемыми ЕС, укрепляет региональную экосистему. Больницы остаются основными конечными пользователями, с растущим спросом на продвинутые гранулы, пасты и инъекционные формы, соответствующие минимально инвазивным хирургическим подходам в ремонте переломов и реконструкции опорно-двигательного аппарата.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион охватывает около 24–26% мирового рынка и является самым быстрорастущим регионом благодаря увеличению числа травм, расширению инфраструктуры здравоохранения и увеличению доступа к специализированной ортопедической помощи в Китае, Индии, Японии и Южной Корее. Спрос в регионе усиливается по мере того, как стареющее население и травмы, связанные с активным образом жизни, стимулируют хирургические вмешательства, требующие биологических трансплантатов и заменителей. Международные производители расширяют свое присутствие через партнерства и локализованное производство, делая более доступными экономически эффективные регенеративные материалы. Прогресс в объемах операций на позвоночнике, рост медицинского туризма и повышение осведомленности врачей о биологически улучшенных методах ремонта ускоряют внедрение гранул, паст и инъекционных форматов в больницах и специализированных клиниках.

Латинская Америка

Латинская Америка занимает почти 6–7% доли, поддерживаемая стабильными улучшениями в области травматологической помощи, растущими инвестициями в частные больницы и увеличением объемов хирургических операций в Бразилии, Мексике и Аргентине. Хотя бюджетные ограничения ограничивают широкий доступ к премиальным биопрепаратам, рынок постепенно расширяется за счет оптимизированных по стоимости аллотрансплантатов и синтетических костных заменителей, которые уменьшают зависимость от аутотрансплантатов. Увеличение программ ортопедического обучения и сотрудничество с глобальными поставщиками улучшают внедрение продвинутых инъекционных и пастообразных материалов для ремонта костей. По мере ускорения модернизации здравоохранения регион проявляет растущий интерес к регенеративным терапиям, сокращающим время восстановления, особенно в частных ортопедических и спортивных медицинских учреждениях.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет примерно 4–5% рынка, что обусловлено расширением специализированных ортопедических центров, увеличением инвестиций в травматологическую помощь и ростом медицинского туризма в странах Персидского залива. Внедрение биологических трансплантатов и заменителей увеличивается по мере того, как больницы улучшают возможности для сложного ремонта переломов и операций на позвоночнике. Однако ограниченное покрытие расходов на возмещение и чувствительность к стоимости сдерживают быстрое проникновение продвинутых клеточных костных матриц. Рост остается самым сильным в ОАЭ, Саудовской Аравии и Южной Африке, где частные поставщики медицинских услуг отдают приоритет современным биоматериалам, обеспечивающим более быстрое заживление и поддерживающим минимально инвазивные хирургические рабочие процессы.

Сегментация рынка:

По форме:

По применению:

- Спинальный синтез

- Перелом кости

По конечному пользователю:

- Больницы

- Специализированные клиники

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок биологических материалов для восстановления костей остается умеренно консолидированным, с ведущими компаниями, такими как Invibo Ltd., Zimmer Biomet, AdvanSource, Matexcel, Globus Medical, Evonik Industries AG, Exactech Inc., Stryker Corp, DSM Biomedical и Depuy Synthes Inc. Рынок биологических материалов для восстановления костей определяется постоянными инновациями в области биоматериалов, активной клинической исследовательской деятельностью и расширением продуктовых портфелей, ориентированных на более быстрое заживление и снижение осложнений. Компании все больше инвестируют в передовые регенеративные технологии, такие как биоактивные керамики, деминерализованные костные матрицы и высокоразработанные инъекционные трансплантаты, чтобы удовлетворить растущий спрос в области ортопедической травматологии, спинного сращения и реконструкции суставов. Конкуренция усиливается, поскольку производители улучшают производственные возможности, стремятся получить регуляторные одобрения в различных регионах и укрепляют программы обучения хирургов для поддержки внедрения. Стратегические сотрудничества, слияния и целевые НИОКР остаются ключевыми для улучшения дифференциации продуктов, клинической эффективности и глобального охвата рынка.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Invibo Ltd.

- Zimmer Biomet

- AdvanSource

- Matexcel

- Globus Medical

- Evonik Industries AG

- Exactech, Inc.

- Stryker Corp

- DSM Biomedical

- Depuy Synthes Inc.

Последние разработки

- В январе 2025 года компания UPL Corp объявила о регистрации бионематицида ATROFORCE™ Агентством по охране окружающей среды США, нового средства обработки семян для хлопка. Это средство использует запатентованный штамм Trichoderma atroviride для защиты от нематод, которые могут повреждать корни растений, вызывать потери урожая и делать культуры более уязвимыми к другим стрессам.

- В сентябре 2024 года устройство CLIPS™ от Indigo Ag, запущенное в производство, представляет собой автоматическую систему без использования рук для нанесения сухих порошковых биопрепаратов непосредственно в ящик для семян, упрощая процесс обработки семян и делая его более эффективным.

- В феврале 2024 года компания TETROUS, INC., занимающаяся регенеративной медициной, добавила в свой портфель продуктов EnFix TAC, предназначенный специально для операций по восстановлению ротаторной манжеты плеча.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе формы, применения, конечного пользователя и географии. Он подробно описывает ведущих игроков на рынке, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на биологически усовершенствованные трансплантаты будет расти по мере увеличения числа ортопедических процедур среди пожилого и активного населения.

- Принятие малоинвазивных операций ускорит использование инъекционных и формуемых формул для восстановления костей.

- Синтетические и биоактивные заменители будут получать более широкое распространение, поскольку системы здравоохранения сокращают зависимость от аутотрансплантатов и аллотрансплантатов.

- Регенеративные технологии с использованием факторов роста и матриц на основе стволовых клеток расширят клинические применения.

- Больницы и специализированные ортопедические центры продолжат стимулировать закупку материалов для восстановления костей следующего поколения.

- Хирурги все чаще будут предпочитать материалы, обеспечивающие более быстрое остеоинтеграцию и сокращение сроков восстановления.

- Технологические достижения улучшат кастомизацию заменителей костных трансплантатов для сложных дефектов.

- Развивающиеся рынки будут демонстрировать быстрое принятие благодаря улучшенной инфраструктуре здравоохранения и росту числа травм.

- Стратегические партнерства между разработчиками биоматериалов и компаниями, производящими ортопедические устройства, будут усиливаться.

- Регуляторные одобрения и поддерживающие клинические доказательства укрепят глобальное расширение рынка.