Обзор рынка биомедицинских холодильников и морозильников:

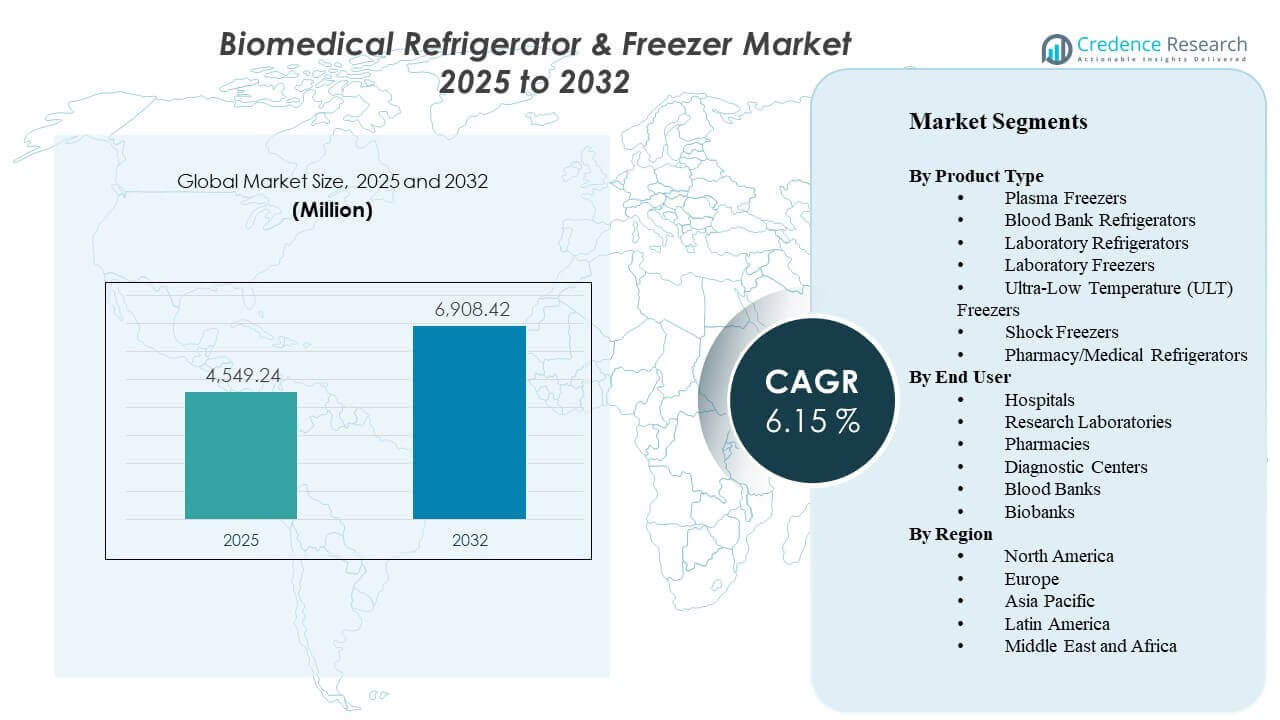

По оценкам, глобальный рынок биомедицинских холодильников и морозильников составит 4549,24 миллиона долларов США в 2025 году и достигнет 6908,42 миллиона долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 6,15% с 2025 по 2032 год. Рост в первую очередь обусловлен более строгими требованиями к соблюдению температурного режима в больницах, банках крови и исследовательских лабораториях, что стимулирует модернизацию в направлении непрерывного мониторинга, сигнализации и повышения производительности по равномерности температуры. Расширение биобанкинга и хранения образцов, связанных с биологическими препаратами, также увеличивает спрос на системы хранения с большей емкостью и ультранизкой температурой как в зрелых, так и в развивающихся системах здравоохранения.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозируемый период |

2026-2032 |

| Размер рынка биомедицинских холодильников и морозильников в 2025 году |

4549,24 миллиона долларов США |

| Рынок биомедицинских холодильников и морозильников, CAGR |

6,15% |

| Размер рынка биомедицинских холодильников и морозильников в 2032 году |

6908,42 миллиона долларов США |

Ключевые рыночные тенденции и инсайты

- Ожидается, что рынок расширится с 4549,24 миллиона долларов США (2025) до 6908,42 миллиона долларов США (2032), отражая CAGR 6,15% (2025–2032).

- Лабораторные холодильники заняли наибольшую долю в 22,6% в 2025 году, что обусловлено широким использованием в диагностике, рутинных лабораторных рабочих процессах и исследовательской среде.

- Больницы представляли собой ведущий сегмент конечных пользователей с долей 33,4% в 2025 году, что отражает высокие потребности в установках для вакцин, реагентов и образцов пациентов.

- Северная Америка возглавила региональный спрос с долей 34,70% в 2025 году, что обусловлено строгим соблюдением нормативных требований и концентрацией передовой лабораторной инфраструктуры.

- Ультранизкотемпературные (ULT) морозильники демонстрируют высокие темпы роста с CAGR 10,25% до 2031 года, что отражает спрос на долгосрочное хранение биологических и геномных образцов.

Анализ сегментов

Модели спроса на рынке биомедицинских холодильников и морозильников формируются двумя основными реалиями закупок: обеспечением соответствия и управлением рисками простоя. Поставщики медицинских услуг и операторы лабораторий все чаще отдают предпочтение системам с высокой стабильностью температуры, производительностью восстановления после открытия дверей, сигнализацией и возможностями ведения журнала данных для снижения частоты отклонений и упрощения аудитов. Эти требования поддерживают стабильные циклы замены для стандартных применений при 2°C–8°C и -20°C/-40°C, одновременно укрепляя ценность сервисного покрытия и профилактического обслуживания.

Интенсивность роста выше в сегментах, связанных с длительным хранением и высокой целостностью образцов. Добавление мощностей в биобанках и исследовательских программах, наряду с ростом рабочих процессов в области биопрепаратов, увеличивает внедрение ULT платформ и связанных с ними систем мониторинга. Выбор продукции также зависит от общей стоимости владения, включая энергопотребление, выбор технологий охлаждения и ограничения на объекте, такие как занимаемая площадь, шум и управление тепловой нагрузкой.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ по типу продукции

Лабораторные холодильники составили наибольшую долю в 22,6% в 2025 году. Лабораторные холодильники лидируют благодаря широкому использованию в лабораториях больниц, диагностических лабораториях и исследовательских центрах, где постоянное хранение реагентов и образцов является непрерывным. Стандартизированные температурные диапазоны, частые циклы доступа и требования к аудиту способствуют выбору надежных шкафов с высокой однородностью, сигнализацией и регистрацией. Спрос на замену также остается стабильным, поскольку учреждения модернизируют свои парки для улучшения стабильности и снижения риска отклонений.

Анализ по конечным пользователям

Больницы составили наибольшую долю в 33,4% в 2025 году. Больницы лидируют, поскольку холодное хранение встроено в рабочие процессы аптек, патологии, служб переливания и клинических лабораторий, которые ежедневно работают с высокой загрузкой. Закупки часто акцентируют внимание на функциях соответствия, отслеживаемости и устойчивости к простоям из-за прямого влияния на уход за пациентами. Больницы также, как правило, стандартизируют платформы по отделениям, поддерживая более крупные объемы закупок и регулярные сервисные контракты.

Движущие силы рынка биомедицинских холодильников и морозильников

Модернизация холодного хранения, обусловленная требованиями к соблюдению норм, в здравоохранении и лабораториях

Рост рынка биомедицинских холодильников и морозильников поддерживается ужесточением требований к отслеживанию температуры, производительности сигнализации и готовности к аудиту в больницах, банках крови и лабораториях. Учреждения все чаще модернизируют системы с интегрированным логированием, удаленным мониторингом и надежной температурной однородностью для снижения риска отклонений. Закупочные команды также отдают приоритет проверенной производительности и стабильным характеристикам восстановления после открытия двери в условиях частого доступа. Эти факторы поддерживают постоянный спрос на замену, а также на добавление мощностей. По мере роста ожиданий по соблюдению норм покупатели также предпочитают платформы, которые упрощают документацию и сокращают ручные проверки за счет автоматизированной отчетности.

Расширение биобанкинга и потребности в долгосрочном хранении образцов

Спрос на рынке биомедицинских холодильников и морозильников укрепляется ростом биобанков, геномных программ и долгосрочного архивирования образцов. Долгосрочное хранение требует стабильной производительности и контроля рисков, поскольку экономическая и научная ценность образцов высока. Расширение объемов образцов стимулирует инвестиции в ULT и специализированные морозильники, а также в экосистемы мониторинга, поддерживающие профилактическое обслуживание. Этот фактор особенно важен в исследовательских сетях и инициативах прецизионной медицины. Учреждения также все чаще планируют мощности модульным образом, добавляя единицы по мере увеличения коллекций образцов и прогресса циклов финансирования.

Рост объемов диагностического тестирования и распределенных лабораторных сетей

Объемы рынка биомедицинских холодильников и морозильников выигрывают от увеличения интенсивности диагностического тестирования и расширения лабораторных площадок за пределами крупных больниц. Распределенные сети сбора образцов и направлений требуют надежного холодного хранения на нескольких узлах, увеличивая количество шкафов и потребности в обслуживании. Постоянные условия хранения также поддерживают стандартные операционные процедуры в лабораториях, улучшая стандартизацию закупок. Увеличение частоты тестирования повышает использование и ускоряет циклы замены для сильно используемых единиц. Эта тенденция поддерживает спрос на компактные, легкие в обслуживании системы, которые можно быстро развернуть в спутниковых лабораториях и центрах сбора.

- Например, компактный холодильник Haier Biomedical HYC-68A предоставляет 68 л (2,4 куб. фута) хранения при температуре от 2°C до 8°C, включает возможность удаленной сигнализации и поддерживает продолжительность работы батареи системы сигнализации не менее 8 часов в условиях отключения электроэнергии, что полезно для децентрализованных точек сбора.

Фокус на общей стоимости владения: энергоэффективность, ремонтопригодность и время безотказной работы

Решения о закупках на рынке биомедицинских холодильников и морозильников все чаще отражают оценку стоимости жизненного цикла, а не только начальную цену. Потребление энергии, тепловая нагрузка, интервалы технического обслуживания и время отклика на сервисное обслуживание влияют на выбор бренда и стандартизацию парка. Учреждения также ищут оборудование, которое минимизирует риск простоя благодаря надежной конструкции, доступности запчастей и поддержке профилактического обслуживания. Этот фактор выгоден поставщикам, которые сочетают соответствующую производительность с измеримыми преимуществами по эксплуатационным затратам. Со временем крупные системы здравоохранения также используют аналитические данные по всему парку для выявления неэффективных единиц и приоритизации замен, которые обеспечивают самую быструю окупаемость.

- Например, компания Eppendorf сообщает, что ее CryoCube F570h достигает -80°C от комнатной температуры за 3 ч 30 мин, использует 7,4 кВтч/день при -80°C и выделяет 308 Вт тепла при этой установке, предоставляя закупочным командам конкретные метрики для планирования энергопотребления, нагрузки на HVAC и времени безотказной работы.

Проблемы рынка биомедицинских холодильников и морозильников

Расширение рынка биомедицинских холодильников и морозильников сталкивается с барьерами стоимости и закупок, особенно в категориях ULT и специализированных морозильников, где капитальные затраты высоки, а ожидания по обслуживанию в течение жизненного цикла требовательны. Бюджетные ограничения могут задерживать замену старых активов, даже когда улучшение производительности могло бы снизить риск отклонений. Ограничения на уровне объектов, такие как ограниченное пространство, электрическая мощность и вентиляция, также могут замедлить развертывание или потребовать дополнительных инвестиций в инфраструктуру. Эти проблемы более выражены в небольших больницах и средних лабораториях.

- Например, VIP ECO SMART MDF-DU703VHA-PA от PHCbi разработан для работы от сети 115V или 220V, потребляет 5.40 кВтч в день и использует на 30% меньше энергии, чем другие ведущие морозильники, сертифицированные ENERGY STAR в своем классе, при этом выделяя меньше тепла, что может помочь учреждениям управлять электрическими и HVAC ограничениями при планировании установки.

Поставщики рынка биомедицинских холодильников и морозильников также работают в условиях ужесточающихся ожиданий в отношении надежности, документации и поддержки после установки. Пробелы в покрытии услуг и изменчивость сроков поставки могут нарушить планирование парка для сетей лабораторий с несколькими площадками. Требования к соблюдению нормативов могут увеличить объем работы по документации и валидации для покупателей, продлевая сроки закупок. Конкурентное давление может дополнительно сжать маржу, ограничивая гибкость поставщиков в поглощении роста затрат без влияния на ценообразование.

Тенденции и возможности на рынке биомедицинских холодильников и морозильников

На рынке биомедицинских холодильников и морозильников наблюдается растущее внедрение подключенного мониторинга и цифровых рабочих процессов соблюдения нормативов. Учреждения все больше ценят удаленные сигналы тревоги, централизованные панели управления и автоматизированную отчетность, снижающую нагрузку на ручное ведение записей. Интеграция с более широкими лабораторными информационными рабочими процессами и планирование профилактического обслуживания укрепляют аргументы в пользу подключенных платформ. Эта тенденция создает возможности для поставщиков выделяться через программные экосистемы и модели повторяющихся доходов, основанные на услугах.

- Например, Thermo Fisher Scientific заявляет, что его серия TSX совместима с DeviceLink Hub для подключенного мониторинга, в то время как его платформа Smart-Vue обеспечивает круглосуточный беспроводной мониторинг в реальном времени и удаленную регистрацию данных; та же платформа TSX также предлагает модули задержки сигналов тревоги, регулируемые от 0.5 до 32 минут, чтобы уменьшить количество ложных сигналов тревоги, сохраняя при этом эскалацию в центральные системы мониторинга.

Возможности на рынке биомедицинских холодильников и морозильников расширяются в области закупок, ориентированных на устойчивость, и улучшений в технологии охлаждения. Покупатели все чаще оценивают энергоэффективность и сниженное воздействие на окружающую среду наряду с требованиями к производительности. Обновление портфеля, нацеленное на снижение эксплуатационных затрат, может ускорить замену в крупных установленных базах. Поставщики, которые сочетают эффективное охлаждение, высокую однородность и сильные сети обслуживания, находятся в выгодном положении для получения выгоды от инициатив по модернизации парка.

Региональные инсайты

Северная Америка

Северная Америка занимала 34.70% дохода на рынке биомедицинских холодильников и морозильников в 2025 году, что отражает сильные закупки, обусловленные соблюдением нормативов, и высокую проникновение систем с возможностью мониторинга. Больницы, референс-лаборатории и исследовательские учреждения способствуют стабильному базовому спросу, в то время как биобанкинг и рабочие процессы по биологическим продуктам поддерживают категории морозильников с более высоким ростом. Циклы замены остаются активными из-за модернизации парка и приоритетов управления рисками простоя.

Европа

Европа составляла оценочную долю в 25.30% в 2025 году, поддерживаемую установленными сетями больничных лабораторий, регулируемыми процедурами холодовой цепи и сильной исследовательской инфраструктурой. Спрос формируется готовностью к соблюдению нормативов, предпочтениями в отношении энергоэффективности и стандартизацией в многоплощадочных системах здравоохранения. Рост также поддерживается продолжающейся модернизацией лабораторий и увеличением мощностей в исследовательских хранилищах.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион представлял собой оценочную долю в 24,10% в 2025 году, что обусловлено расширением диагностических возможностей, увеличением исследовательской активности и ростом внедрения передовых систем холодного хранения в крупных медицинских центрах. Закупки все больше акцентируются на надежной производительности и функциях мониторинга по мере расширения сетей лабораторий и совершенствования стандартных операционных процедур. Импульс роста также поддерживается более широким расширением инфраструктуры, что увеличивает установленную базу соответствующих единиц хранения.

Латинская Америка

Латинская Америка занимала оценочную долю в 8,70% в 2025 году, поддерживаемую модернизацией инфраструктуры здравоохранения и обновлением лабораторных и банков крови в ключевых рынках. Бюджетные ограничения могут продлить циклы замены, но спрос остается устойчивым там, где растут ожидания в отношении соблюдения норм и контроля качества. Покупательские факторы для операторов многосайтовых лабораторий включают охват сервисного обслуживания, доступность запчастей и общую стоимость владения.

Ближний Восток и Африка

Ближний Восток и Африка составляли оценочную долю в 7,20% в 2025 году, поддерживаемую программами расширения больниц и модернизацией возможностей холодовой цепи. Спрос часто сосредоточен в крупных городских медицинских центрах и исследовательских учреждениях, с ускорением внедрения там, где совершенствуются рамки соблюдения норм и централизованные закупки. Дифференциация поставщиков через поддержку сервиса и надежность остается критичной в установках, где риск простоя обходится дорого.

Конкурентная среда

Конкуренция на рынке биомедицинских холодильников и морозильников характеризуется сочетанием разнообразных поставщиков в области наук о жизни и специализированных производителей холодного хранения, конкурирующих по показателям соответствия, равномерности температуры, энергоэффективности и отзывчивости сервиса. Продуктовые портфели все больше акцентируются на возможностях мониторинга, сигнализации и ведения журналов данных, которые поддерживают готовность к аудиту и снижают риск отклонений. Дифференциация также обусловлена производительностью ULT, конфигурациями емкости шкафов, эффективностью занимаемой площади и позиционированием по стоимости жизненного цикла в больничных и лабораторных парках.

Thermo Fisher Scientific Inc. позиционируется как широкий поставщик в области наук о жизни, который может объединять оборудование для холодного хранения с лабораторными расходными материалами, инструментами рабочего процесса и сервисным покрытием для многосайтовых клиентов. Широта портфеля поддерживает стратегии стандартизации для систем здравоохранения и исследовательских сетей, стремящихся к уменьшению числа поставщиков и обеспечению согласованной документации по соблюдению норм. Thermo Fisher Scientific Inc. также может использовать возможности полевого обслуживания и отношения с клиентами в лабораторных и биопроизводственных средах для поддержки расширения парка и циклов замены.

Отчет об исследовании и росте отрасли включает подробные анализы конкурентной среды рынка и информацию о ключевых компаниях, включая:

- Thermo Fisher Scientific Inc.

- PHC Holdings Corporation (Panasonic Healthcare)

- Haier Biomedical

- Eppendorf AG

- Helmer Scientific Inc.

- Arctiko A/S

- Liebherr-International AG

- Follett Products LLC

- Azbil Corporation

- Terumo Corporation

- Philipp Kirsch GmbH

- Binder GmbH

- Stirling Ultracold

- So-Low Environmental Equipment

Качественный и количественный анализ компаний был проведен, чтобы помочь клиентам понять более широкую бизнес-среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные анализируются качественно для классификации компаний как узкоспециализированные, ориентированные на категорию, ориентированные на отрасль и диверсифицированные; они анализируются количественно для классификации компаний как доминирующие, ведущие, сильные, неуверенные и слабые.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние события

- В январе 2026 года компания PHC Corporation of North America выпустила ультранизкотемпературный морозильник PHCbi TwinGuard ECO 703VXH для биохранилищ, биофармацевтических компаний и академических учреждений. Компания заявила, что новая модель была разработана для повышения энергоэффективности и расширения возможностей операционного мониторинга для критически важных приложений хранения образцов.

- В марте 2025 года компания Haier Biomedical представила несколько продуктов холодовой цепи на выставке Global Health Exhibition 2025, включая ультранизкотемпературный морозильник DW-86L728BPST, аптечный холодильник HYC-509T и холодильник для банка крови HXC-158. Компания позиционировала эти продукты вокруг целостности образцов, умного хранения и энергоэффективной работы для использования в здравоохранении и лабораториях.

- В апреле 2024 года компания Thermo Fisher Scientific выпустила серию ультранизкотемпературных морозильников Thermo Scientific TSX Universal Series. Новая линейка морозильников была представлена с акцентом на более точный контроль температуры и более быстрое восстановление, что важно для сохранения чувствительных биомедицинских и лабораторных образцов.

- В марте 2024 года компания ARCTIKO объявила о запуске 22 новых продуктов, включая 15 фармацевтических холодильников и семь биомедицинских морозильников. Это обновление отразило значительное расширение портфеля компании, ориентированной непосредственно на оборудование для биомедицинского холодового хранения.

Область отчета

| Атрибут отчета |

Детали |

| Значение размера рынка в 2025 году |

4549,24 млн долларов США |

| Прогноз выручки на 2032 год |

6908,42 млн долларов США |

| Темп роста (CAGR) |

6,15% (2025–2032) |

| Базовый год |

2025 |

| Период прогноза |

2026-2032 |

| Количественные единицы |

млн долларов США |

| Охваченные сегменты |

По типу продукта: морозильники для плазмы, холодильники для банков крови, лабораторные холодильники, лабораторные морозильники, ультранизкотемпературные (ULT) морозильники, шоковые морозильники, аптечные/медицинские холодильники; По конечным пользователям: больницы, исследовательские лаборатории, аптеки, диагностические центры, банки крови, биобанки |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании, представленные в отчете |

Thermo Fisher Scientific Inc., PHC Holdings Corporation (Panasonic Healthcare), Haier Biomedical, Eppendorf AG, Helmer Scientific Inc., Arctiko A/S, Liebherr-International AG, Follett Products LLC, Azbil Corporation, Terumo Corporation, Philipp Kirsch GmbH, Binder GmbH, Stirling Ultracold, So-Low Environmental Equipment companies |

| Количество страниц |

330 |

По сегментации

По типу продукта

- Плазменные морозильники

- Холодильники для банков крови

- Лабораторные холодильники

- Лабораторные морозильники

- Морозильники ультранизких температур (ULT)

- Шоковые морозильники

- Аптечные/медицинские холодильники

По конечному пользователю

- Больницы

- Исследовательские лаборатории

- Аптеки

- Диагностические центры

- Банки крови

- Биобанки

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки