Обзор рынка тест-полосок для измерения уровня глюкозы в крови:

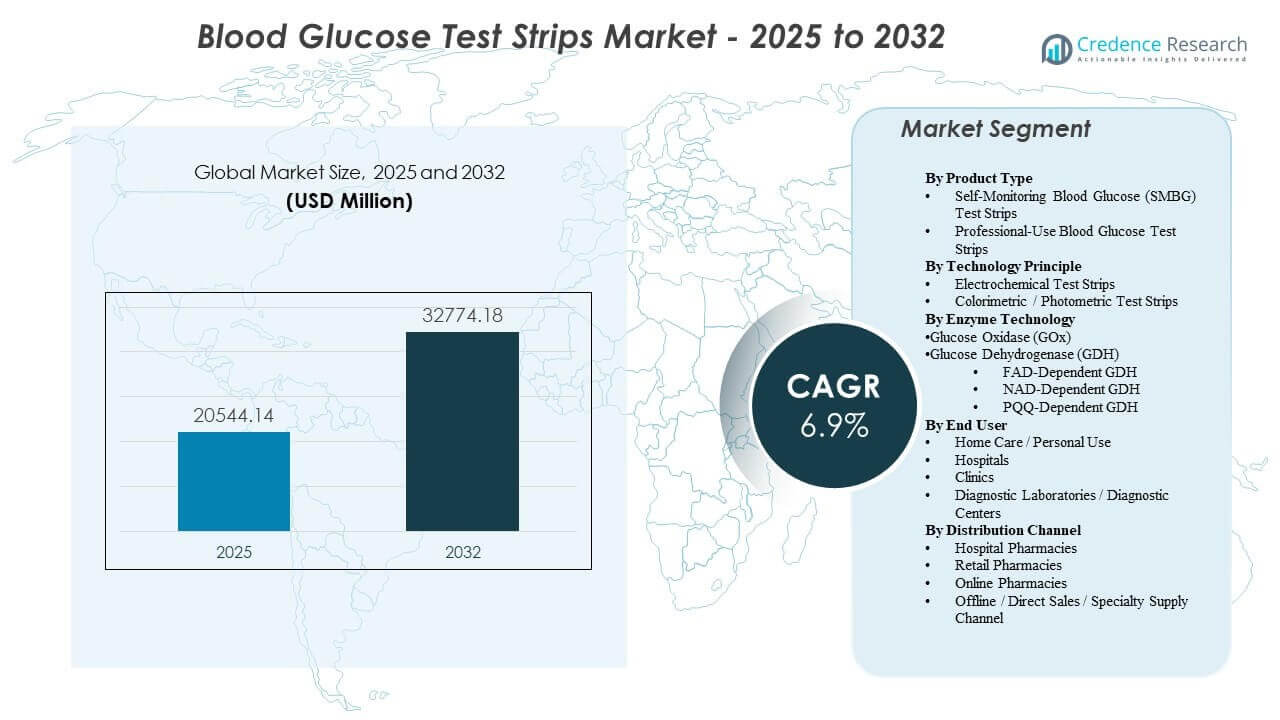

По оценкам, мировой рынок тест-полосок для измерения уровня глюкозы в крови составит 20,544.14 млн долларов США в 2025 году и достигнет 32,774.18 млн долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 6.9% с 2025 по 2032 год. Расширение спроса в первую очередь обусловлено устойчивым ростом числа диагностированных случаев диабета и продолжающейся потребностью в частых, недорогих тестах методом прокола пальца для поддержки ежедневных корректировок терапии при инсулиновых и неинсулиновых режимах. Покупки на рынке также формируются правилами возмещения и доступом к дистрибуции, которые влияют на непрерывность бренда и повторное потребление у хронических пользователей. Северная Америка остается крупнейшим источником доходов в базовом году благодаря более высокой интенсивности тестирования, структурированному покрытию плательщиков и развитой инфраструктуре выполнения заказов через розничные и домашние каналы доставки.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозируемый период |

2026-2032 |

| Размер рынка тест-полосок для измерения уровня глюкозы в крови в 2025 году |

20,544.14 млн долларов США |

| Рынок тест-полосок для измерения уровня глюкозы в крови, CAGR |

6.9% |

| Размер рынка тест-полосок для измерения уровня глюкозы в крови в 2032 году |

32,774.18 млн долларов США |

Основные тенденции и инсайты рынка

- Северная Америка составила 44.10% мирового дохода в 2025 году, поддерживаемая зрелыми системами возмещения и высокой приверженностью тестированию.

- Больничные аптеки составили 54.90% продаж в 2025 году, отражая институциональные закупки и пути выполнения заказов, связанные с выпиской.

- Электрохимические тест-полоски заняли 51.40% доли в 2025 году, поддерживаемые ожиданиями точности и широкой совместимостью устройств среди пользователей с высоким объемом.

- Больницы и клиники удерживали 44.50% доли в 2025 году, обусловленные управлением глюкозой у стационарных пациентов и интенсивностью тестирования на месте оказания помощи.

- Ожидается, что рынок расширится с CAGR 6.9% с 2025 по 2032 год, поддерживаемый повторяющимся спросом на расходные материалы в хроническом мониторинге.

Анализ сегментов

Динамика спроса на рынке тест-полосок для измерения уровня глюкозы в крови остается закрепленной в повторяющихся моделях использования, покупках, обусловленных покрытием, и приверженности экосистеме устройств. Многие покупатели оценивают варианты полосок через призму общей стоимости, которая сочетает цену за тест с правом на возмещение и доступом к каналам, что может укрепить предпочтительные бренды со временем. Ожидания по подключению также растут, смещая дифференциацию в сторону надежности, сбора данных и легкости повторного заказа, а не отдельных характеристик продукта. Эти факторы совместно поддерживают высокую базовую утилизацию на устоявшихся рынках, даже когда пути терапии эволюционируют.

Структура каналов и сочетание условий ухода продолжают формировать распределение объемов. Институциональный спрос поддерживается стационарными протоколами, периоперационным мониторингом и путями экстренной помощи, что приводит к постоянному высокочастотному тестированию. В то же время, управление на дому обеспечивает стабильные циклы пополнения и поддерживает рост в моделях выполнения заказов, таких как подписка на пополнение и доставка на дом. Конкурентное позиционирование, таким образом, зависит от способности компании обеспечить размещение в формуляре, поддерживать совместимость с измерительными полосками и обеспечивать надежные поставки через аптеки с широким охватом и прямые каналы.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По типу продукта

Спрос на самоконтроль ведет к общему потреблению, поскольку регулярное тестирование на дому создает циклы повторных покупок и более высокую частоту тестирования среди хронических пользователей. Покупатели для личного использования часто отдают приоритет постоянной доступности, доступности в рамках правил покрытия и совместимости с существующей экосистемой измерителей. Объемы профессионального использования остаются важными в стационарных и амбулаторных рабочих процессах, но использование более эпизодическое и связано с клиническими встречами. Полученная смесь обычно отдает предпочтение потребительским моделям пополнения, даже когда клинические условия остаются влиятельными в инициировании принятия устройств.

По принципу технологии

Электрохимические тест-полоски составили наибольшую долю в 51,40% в 2025 году. Электрохимические принципы широко выбираются, потому что они соответствуют ожиданиям по точности и обеспечивают надежную работу в типичных условиях использования в местах оказания медицинской помощи и на дому. Закрепление экосистемы измерителей и полосок дополнительно поддерживает это лидерство, поскольку затраты на переключение могут быть значительными как для учреждений, так и для индивидуальных пользователей. Стандартизированные рабочие процессы, знакомство среди поставщиков и стабильное крупномасштабное производство также укрепляют доминирование электрохимии.

По технологии ферментов

Выбор ферментов определяется балансом требований к точности, профилями помех и производственной консистентностью в производстве полосок большого объема. Многие производители используют установленные системы ферментов, потому что они поддерживают предсказуемую производительность в обычных условиях использования и облегчают регуляторную преемственность между поколениями продуктов. Вопросы закупок и возмещения также отдают предпочтение стабильным конфигурациям продуктов, которые минимизируют необходимость переобучения пользователей и поддерживают стабильные результаты. В результате, модели принятия часто отражают совместимость с установленной базой и надежность поставок так же, как и чисто техническое различие.

По конечным пользователям

Больницы и клиники составили наибольшую долю в 44,50% в 2025 году. Клинические условия поддерживают высокое потребление полосок через протоколы управления глюкозой у стационарных пациентов, потребности в периоперационном мониторинге и частое тестирование в путях оказания неотложной помощи. Рабочие процессы в местах оказания медицинской помощи ценят стандартизированную производительность и надежные поставки, что поддерживает концентрацию закупок через предпочтительные контракты. Клиническое использование также влияет на узнаваемость бренда и преемственность, когда пациенты переходят на домашний мониторинг после выписки.

По каналу дистрибуции

Больничные аптеки заняли наибольшую долю в 54,90% в 2025 году. Закупки и решения по формулярам часто централизуют распределение через больничные аптеки, особенно когда полоски связаны с протоколами для стационарных пациентов или планированием выписки. Эти каналы также выигрывают от контрактных цен, предсказуемого запаса и упрощенных клинических рабочих процессов. Розничные и онлайн-каналы продолжают расширяться, поскольку хронические пользователи ищут удобное пополнение, но доминирование больничных аптек сохраняется там, где правила покрытия и институциональные закупки остаются сильными.

Драйверы рынка тест-полосок для измерения уровня глюкозы в крови

Рост распространенности диабета и требования к хроническому мониторингу

Диагностированное население с диабетом продолжает расти, увеличивая количество людей, которым требуется регулярный мониторинг уровня глюкозы в крови. Тест-полоски остаются широко используемым расходным материалом, поскольку они позволяют проводить частые, недорогие измерения, поддерживающие принятие терапевтических решений. Многие планы ухода все еще полагаются на тестирование с помощью прокола пальца для структурированных рутинных мониторингов, особенно для титрования инсулина и повседневного управления. Эта постоянная потребность в повторяющихся расходных материалах поддерживает базовый рост объема на зрелых и развивающихся рынках.

- Например, 12-летний обзор использования в Канаде показал, что использование тест-полосок для измерения уровня глюкозы в крови увеличилось на 121%, поскольку количество пользователей инсулина возросло на 115%, подчеркивая, как расширение диагностированных популяций напрямую приводит к более высокому потреблению полосок.

Покрытие возмещением и пути закупок, поддерживающие объем

Политики плательщиков, тендеры и размещение в формулярах сильно влияют на выбор бренда и поведение при повторных покупках. Когда полоски покрываются в рамках предпочтительных планов, пользователи с большей вероятностью поддерживают постоянные модели использования и регулярно пополняют запасы. Институциональные закупки могут дополнительно концентрировать объем через выбранных поставщиков, усиливая преимущества масштаба для компаний с сильными контрактными возможностями. Эти механизмы в совокупности поддерживают стабильный спрос, даже когда давление на цены увеличивается.

Расширение условий ухода и управление заболеваниями на дому

Модели ухода вне больниц продолжают расширяться, увеличивая важность домашнего мониторинга как части постоянного управления диабетом. Тест-полоски хорошо подходят для домашних условий, поскольку они знакомы, портативны и поддерживаются широкой доступностью каналов. Домашние рутинные процедуры также поддерживают циклы повторных покупок через пополнение аптек и программы прямых поставок. Этот сдвиг увеличивает стратегическую ценность высокодоступного распределения и инструментов удержания клиентов, таких как напоминания о пополнении и программы подписки.

- Например, крупные работодатели в США, такие как Johnson & Johnson, внедрили льготы, предоставляющие сотрудникам бесплатные глюкометры и 200 тест-полосок в год при обнаружении повышенного уровня глюкозы натощак, институционализируя тестирование на дому и превращая одноразовые скрининги в повторное использование полосок.

Устойчивость экосистемы продуктов и динамика совместимости

Совместимость с метрическими полосками создает экосистемную привязку, которая снижает склонность к смене устройства после его принятия. Покупатели часто остаются с совместимым поставщиком полосок из-за удобства, привычности и соответствия покрытия. Учреждения также предпочитают стандартизированные устройства и расходные материалы для поддержания согласованности рабочего процесса и снижения нагрузки на обучение. Эти факторы поддерживают постоянный спрос на существующие бренды и укрепляют конкурентные преимущества поставщиков с большой установленной базой.

Проблемы рынка тест-полосок для измерения уровня глюкозы в крови

Ценовое давление остается постоянной проблемой, особенно в тех случаях, когда лимиты возмещения, тендеры или списки предпочтительных продуктов снижают экономику на тест. Конкурентные торги могут сжать маржу и увеличить концентрацию объемов среди меньшего числа контрактных поставщиков, повышая барьеры для небольших брендов. Непрерывность поставок и управление запасами также критичны, так как дефицит может быстро нарушить соблюдение пациентами режима и рабочие процессы учреждений. Поэтому компании должны балансировать контроль затрат с обеспечением качества и устойчивым планированием производства.

- Например, в нескольких странах с низким и средним уровнем дохода средние розничные цены на тест-полоски для измерения уровня глюкозы в крови от международных брендов, таких как Abbott и Roche, варьируются от 0,27 до 0,56 доллара США за полоску, что приводит к концентрации крупных государственных тендеров на закупки у нескольких поставщиков с низкими ставками и сжатию маржи для других производителей.

Риск замещения альтернативными методами мониторинга может изменить модели спроса в определенных группах пациентов, особенно там, где ускоряется принятие непрерывного мониторинга. Даже при частичном замещении это может снизить частоту тестирования для некоторых пользователей и сместить акцент на ценность интегрированных экосистем мониторинга. В то же время, изменчивость в соблюдении пациентами режима и различия в доступе могут ограничивать рост объемов на развивающихся рынках. Управление этими вызовами требует гибких стратегий каналов, дифференцированных предложений ценности и сильного взаимодействия с плательщиками и поставщиками.

Тенденции и возможности рынка

Фармацевтическое выполнение развивается в сторону моделей, ориентированных на удобство, которые поддерживают повторяющееся покупательское поведение, включая доставку на дом и автоматическое пополнение. Эта тенденция особенно актуальна для хронических пользователей, которые ценят предсказуемость поставок и снижение трений при повторном заказе. Поставщики, которые оптимизируют цифровые заказы, поддержку клиентов и надежность распределения, могут укрепить удержание и улучшить долю на расширяющихся каналах. Этот сдвиг также создает возможности для объединения услуг, образования и поддержки мониторинга наряду с пополнением расходных материалов.

- Например, Optum Home Delivery сообщает о доставке 98% рецептов в течение двух дней, поддерживая точность отпуска на уровне 99,998%, а пилотный проект Администрации здравоохранения ветеранов по автоматическому отправлению рецептов по почте для пациентов с диабетом увеличил коэффициент владения лекарствами для эталонных препаратов с 54,5% до 63,9% за шесть месяцев.

Связь и рабочие процессы, основанные на данных, повышают ожидания в отношении продуктов мониторинга, которые легко интегрируются в экосистемы цифрового здоровья. Даже для тестирования на основе полосок покупатели все больше ценят надежный захват данных, интероперабельность и легкость обмена результатами с поставщиками. Эти предпочтения поддерживают инновации в пользовательском опыте, сопутствующих приложениях и интеграции с программами управления уходом. Компании, которые сочетают расходные материалы с более сильными рабочими процессами на основе данных, могут защитить долю и улучшить дифференциацию по мере усиления конкуренции.

Региональные обзоры

Северная Америка

Северная Америка возглавила рынок тест-полосок для измерения уровня глюкозы в крови с долей 44,10% в 2025 году благодаря высокой интенсивности тестирования и хорошо налаженным путям возмещения. Регион выигрывает от широкого доступа к аптечным каналам и сильной инфраструктуры выполнения, поддерживающей регулярное пополнение. Институциональные закупки и структурированные программы управления заболеваниями укрепляют стабильный объем через предпочтительные продукты и стандартизацию. Соединенные Штаты остаются основным центром спроса, поддерживаемым покрытием со стороны плательщиков и высокой распространенностью диабета, требующего частого мониторинга.

Европа

Европа занимала оценочную долю 22,35% в 2025 году, поддерживаемую структурированными путями ухода за диабетом и установленным возмещением во многих странах. Спрос остается стабильным благодаря регулярной практике мониторинга и сильной клинической вовлеченности в управление хроническим уходом. Контроль цен и тендеры могут увеличить конкурентное давление, но общее использование остается поддержанным широким доступом через аптеки и клинические сети. Основные рынки, включая Германию, Великобританию, Францию и Италию, закрепляют региональное потребление.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составил оценочную долю 21,05% в 2025 году, обусловленную большими популяциями диабетиков и расширяющимся доступом к средствам мониторинга. Рост поддерживается увеличением уровня диагностики и постепенными улучшениями в доступности и охвате распределения. Однако более низкое использование полосок на одного пациента на некоторых рынках и изменчивость в покрытии возмещением могут сдерживать долю базового года. Китай и Индия остаются ключевыми вкладчиками, поскольку проникновение мониторинга увеличивается в городских и полуурбанизированных районах.

Латинская Америка

Латинская Америка представляла оценочную долю 7,65% в 2025 году, с спросом, формируемым динамикой государственных закупок и доступом к розничным аптекам. Использование значимо в более крупных экономиках, но чувствительность к ценам и изменчивость покрытия могут ограничивать постоянное высокочастотное тестирование. Надежность цепочки поставок и результаты тендеров могут влиять на долю бренда и смешение каналов из года в год. Бразилия и Мексика остаются основными рынками благодаря масштабу и установленным сетям распределения.

Ближний Восток и Африка

Ближний Восток и Африка составили оценочную долю 4,85% в 2025 году, отражая неравномерный доступ в разных странах. Рынки стран ССЗ вносят большую часть регионального спроса благодаря более сильным структурам закупок и покрытия в больницах. Более широкий региональный рост может быть ограничен доступностью, пробелами в распределении и переменным доступом к уходу в нескольких странах. Поставщики часто конкурируют по партнерствам в каналах, надежности поставок и доступности продукции для расширения проникновения.

Конкурентная среда

Конкуренция на рынке тест-полосок для измерения уровня глюкозы в крови формируется экосистемами установленной базы, позиционированием возмещения и доступом к каналам. Поставщики конкурируют за обеспечение предпочтительного статуса у плательщиков и учреждений, поддержание совместимости счетчиков и полосок, а также обеспечение надежных поставок в масштабе через сети аптек с большим объемом. Дифференциация все чаще включает рабочие процессы данных и функции пользовательского опыта, которые поддерживают приверженность и облегчают пополнение. Ценовое давление и циклы закупок повышают важность контрактных возможностей, эффективности производства и охвата распределения.

Abbott Laboratories работает с широкой сетью мониторинга диабета и использует преимущества масштаба в распределении и узнаваемости бренда в различных условиях оказания медицинской помощи. Подход компании обычно подчеркивает интеграцию в рабочие процессы мониторинга, доступ к каналам и постоянное улучшение продуктов в соответствии с ожиданиями пациентов и поставщиков. Большие установленные базы поддерживают постоянный спрос на расходные материалы, а сильное коммерческое исполнение помогает защищать позиции в ключевых каналах. Abbott Laboratories также получает выгоду от глобального охвата, который поддерживает позиционирование портфеля как на зрелых, так и на развивающихся рынках.

Отчет о исследовании и росте отрасли включает детальный анализ конкурентной среды рынка и информацию о ключевых компаниях, включая:

- Abbott Laboratories

- F. Hoffmann-La Roche Ltd

- LifeScan IP Holdings, LLC

- ARKRAY Inc.

- Ascensia Diabetes Care Holdings AG

- AgaMatrix

- Bionime

- Sinocare

- Trividia Health

- Rossmax

- Ypsomed

- SD Biosensor Inc.

- TaiDoc Technology

- i-SENS Inc.

- Omron Healthcare Co., Ltd.

- Nova Biomedical

- 77 Elektronika Kft.

- OK Biotech Co., Ltd.

- ACON Laboratories

- Prodigy Diabetes Care, LLC

Проведен качественный и количественный анализ компаний, чтобы помочь клиентам понять более широкую бизнес-среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные качественно анализируются для классификации компаний как специализированные, ориентированные на категорию, ориентированные на отрасль и диверсифицированные; количественно анализируются для классификации компаний как доминирующие, ведущие, сильные, неуверенные и слабые.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние события

- В феврале 2026 года компания LifeScan заключила трансформационное партнерство с i SENS Inc. для разработки и запуска системы непрерывного мониторинга глюкозы под брендом OneTouch (OneTouch Vita), что ознаменовало стратегическое расширение LifeScan за пределы традиционных глюкометров и тест-полосок в сегмент CGM, с первоначальными запусками, запланированными на европейские рынки к началу 2027 года.

- В феврале 2026 года i SENS Inc. была названа глобальным партнером LifeScan по биосенсорам в этом сотрудничестве по CGM, в рамках которого i SENS будет поставлять сенсорные технологии и производственные возможности для системы непрерывного мониторинга глюкозы OneTouch Vita, укрепляя свою позицию в качестве ключевого поставщика технологий в решениях для мониторинга глюкозы.

- В октябре 2025 года компания F. Hoffmann-La Roche Ltd представила новое решение для мониторинга глюкозы на Ближнем Востоке, поддерживая более широкое внедрение передовых рабочих процессов мониторинга в регионе.

Объем отчета

| Атрибут отчета |

Детали |

| Размер рынка в 2025 году |

20,544.14 млн долларов США |

| Прогноз доходов на 2032 год |

32,774.18 млн долларов США |

| Темп роста (CAGR) |

6.9% (2025–2032) |

| Базовый год |

2025 |

| Период прогноза |

2026–2032 |

| Количественные единицы |

млн долларов США |

| Охваченные сегменты |

По типу продукта: Тест-полоски для самоконтроля уровня глюкозы в крови (SMBG), тест-полоски для профессионального использования;

По принципу технологии: Электрохимические тест-полоски, колориметрические / фотометрические тест-полоски;

По технологии ферментов: Глюкозооксидаза (GOx), глюкозодегидрогеназа (GDH) (GDH, зависящая от FAD, GDH, зависящая от NAD, GDH, зависящая от PQQ, GDH, зависящая от PQQ);

По конечному пользователю: Домашний уход / личное использование, больницы, клиники, диагностические лаборатории;

По каналу распространения: Больничные аптеки, розничные аптеки, онлайн-аптеки, офлайн / прямые продажи / специализированные каналы поставок |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании, представленные в отчете |

Abbott Laboratories; F. Hoffmann-La Roche Ltd; LifeScan IP Holdings, LLC; ARKRAY Inc.; Ascensia Diabetes Care Holdings AG; AgaMatrix; Bionime; Sinocare; Trividia Health; Rossmax; Ypsomed; SD Biosensor Inc.; TaiDoc Technology; i-SENS Inc.; Omron Healthcare Co., Ltd.; Nova Biomedical; 77 Elektronika Kft.; OK Biotech Co., Ltd.; ACON Laboratories; Prodigy Diabetes Care, LLC |

| Количество страниц |

340 |

Сегментация

По типу продукта

- Тест-полоски для самоконтроля уровня глюкозы в крови (SMBG)

- Тест-полоски для профессионального использования

По принципу технологии

- Электрохимические тест-полоски

- Колориметрические / фотометрические тест-полоски

По технологии ферментов

- Глюкозооксидаза (GOx)

- Глюкозодегидрогеназа (GDH)

- FAD-зависимая GDH

- NAD-зависимая GDH

- PQQ-зависимая GDH

По конечному пользователю

- Домашний уход / Личное использование

- Больницы

- Клиники

- Диагностические лаборатории

По каналу распространения

- Больничные аптеки

- Розничные аптеки

- Интернет-аптеки

- Офлайн / Прямые продажи / Специализированные каналы поставок

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки