Обзор рынка оборудования для очистки крови

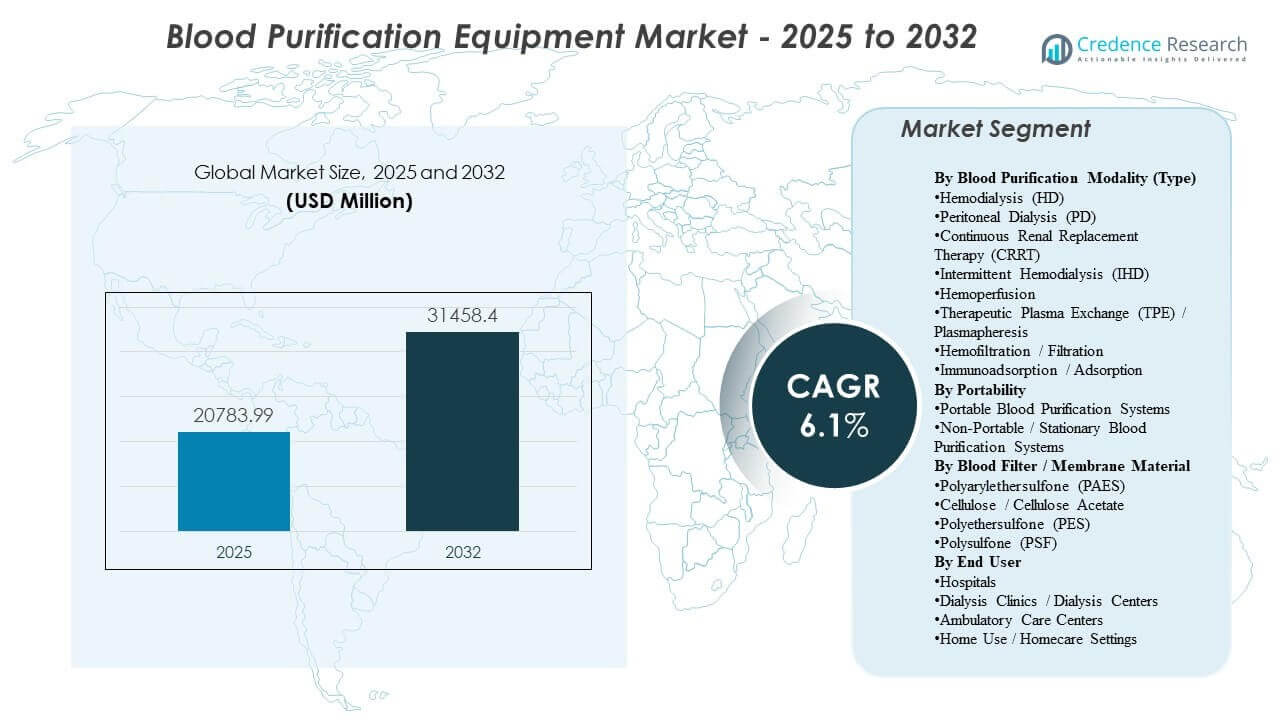

Глобальный размер рынка оборудования для очистки крови был оценен в 20 783,99 млн долларов США в 2025 году и, как ожидается, достигнет 31 458,4 млн долларов США к 2032 году, увеличиваясь в среднем на 6,1% с 2025 по 2032 год. Расширение спроса в первую очередь поддерживается растущей нагрузкой на лечение хронической болезни почек и терминальной стадии почечной недостаточности, что способствует регулярному использованию оборудования для диализа и расходных материалов в организованных условиях ухода. Рост рынка оборудования для очистки крови дополнительно поддерживается модернизацией оказания медицинской помощи, включая обновление оборудования, расширение возможностей лечения и постепенную миграцию отдельных терапий в менее интенсивные и домашние условия.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозный период |

2026-2032 |

| Размер рынка оборудования для очистки крови 2025 |

20 783,99 млн долларов США |

| Рынок оборудования для очистки крови, CAGR |

6,1% |

| Размер рынка оборудования для очистки крови 2032 |

31 458,4 млн долларов США |

Основные рыночные тенденции и инсайты

- Интермиттирующий гемодиализ (IHD) составил крупнейшую долю модальности ~51,4% (2025), отражая доминирующую установленную базу и объемы рутинного лечения ESRD.

- Системы гемодиализа составили ~58,9% доли (2025) спроса на оборудование, что указывает на то, что гемодиализ остается основной модальностью по сравнению с альтернативными методами очистки.

- Больницы и центры диализа внесли ~72,6% доли (2025) спроса конечных пользователей, подчеркивая концентрацию доставки терапии в организованных сетях лечения.

- Северная Америка составила 39,3% доли (2025), поддерживая крупнейший региональный вклад благодаря зрелой системе возмещения, высокой степени проникновения лечения и установленным сетям поставщиков.

- Ожидается, что портативное оборудование для очистки крови будет расширяться благодаря импульсу смены ухода и технологиям, позволяющим развертывание с меньшей площадью.

Анализ сегментов

Спрос на рынке оборудования для очистки крови основан на высокочастотной доставке терапии замены почек, где экономика установленной базы поддерживает стабильные циклы замены капитала и постоянное использование расходных материалов. Решения о закупках поставщиков обычно зависят от пропускной способности терапии, надежности системы и возможности стандартизации рабочих процессов в многосайтовых сетях. Динамика внедрения на рынке оборудования для очистки крови также формируется растущей потребностью в управлении сложными пациентами, что увеличивает интерес к более широким возможностям терапии в острых и хронических путях ухода.

На рынке оборудования для очистки крови покупательское поведение все больше ориентируется на операционную эффективность, охват услуг и непрерывность поставок мембран, картриджей, наборов трубок и других расходных материалов с высоким объемом. Рынок также демонстрирует постепенное расширение за пределы рутинного диализа в специализированные методы очистки, используемые в условиях интенсивной терапии и удаления токсинов, что поддерживает дифференцированное позиционирование для технологий адсорбции и гемоперфузии. Эти динамики в совокупности укрепляют смешанный профиль роста, в котором зрелые методы поддерживают объем, в то время как передовые терапии улучшают общую ценность.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По методу очистки крови (Тип) Информация

Интермиттирующий гемодиализ (IHD) занял наибольшую долю 51,4% в 2025 году. Лидерство на рынке оборудования для очистки крови для IHD поддерживается стандартизированными клиническими протоколами, большой установленной базой в сетях диализа и предсказуемым расписанием, которое позволяет обеспечить высокий поток пациентов. Структуры возмещения и предпочтения в закупках также благоприятствуют методам со стабильным использованием расходных материалов и хорошо установленными путями обслуживания. Непрерывные и специализированные методы очистки расширяют общий терапевтический микс, но объемы рутинного ухода за ESRD сохраняют центральное значение IHD в спросе на методы.

По портативности Информация

Портативные системы лидируют в спросе на рынке оборудования для очистки крови в условиях, где приоритет отдается гибкости развертывания, компактным размерам и упрощению рабочего процесса. Поддержка портативного использования обеспечивается постепенным переходом некоторых терапий в домашние и менее интенсивные условия, где критичны ограничения по пространству и простота настройки. Поставщики также подчеркивают особенности удобства использования, которые снижают интенсивность работы персонала и сложность обучения в распределенных местах. Возможности подключения и удаленного мониторинга дополнительно укрепляют ценностное предложение портативных конфигураций для долгосрочного управления уходом.

По материалу фильтра / мембраны Информация

Выбор материала мембраны на рынке оборудования для очистки крови в первую очередь определяется биосовместимостью, характеристиками очистки, совместимостью со стерилизацией и соотношением стоимости и эффективности. Синтетические семейства мембран широко предпочитаются за их стабильные характеристики фильтрации и масштабируемое производство, что поддерживает стандартизацию закупок в сетях диализа с высоким объемом. Клинические предпочтения в отношении более высокой производительности и улучшенной гемосовместимости стимулируют постоянные инновации в области полимерных смесей и модификаций поверхности. Обеспечение поставок и стабильность качества остаются центральными критериями оценки, поскольку доступность мембран напрямую влияет на непрерывность терапии.

По конечному пользователю Информация

Больницы и центры диализа заняли наибольшую долю 72,6% в 2025 году. Концентрация рынка оборудования для очистки крови в организованных местах ухода обусловлена требованиями к инфраструктуре, такими как водоочистка, протоколы инфекционного контроля и специализированный персонал, которые остаются необходимыми для высокопроизводительной доставки диализа. Сети диализа также получают выгоду от экономии на масштабе в закупках, обслуживании и обучении, укрепляя централизованное поведение при закупках. Домашнее использование и амбулаторные условия расширяются, но организованные места лечения продолжают доминировать в общем использовании и развертывании оборудования.

Драйверы рынка оборудования для очистки крови

Рост хронических заболеваний почек и бремя лечения ESRD

Рост рынка оборудования для очистки крови сильно поддерживается увеличением распространенности хронической болезни почек и прогрессированием до терминальной стадии почечной недостаточности среди стареющего населения и групп высокого риска. Более высокие объемы лечения увеличивают повторное использование оборудования для диализа, мембран и сопутствующих расходных материалов. Сети поставщиков расширяют мощности через новые центры, добавление кресел и модернизацию оборудования, что улучшает производительность и надежность. Эти факторы в совокупности поддерживают долгосрочный спрос как на капитальное оборудование, так и на часто используемые расходные материалы.

- Например, Fresenius Medical Care сообщила о проведении более 44 миллионов диализных процедур по всему миру в 2023 году через сеть из более чем 3600 диализных центров, что подчеркивает масштаб повторного спроса на диализные системы и расходные материалы.

Расширение организованных сетей диализа и наращивание мощностей

Спрос на рынке оборудования для очистки крови выигрывает от продолжающегося расширения и консолидации сетей доставки диализа, что увеличивает стандартизацию в парках оборудования и закупках расходных материалов. Операторы с несколькими объектами обычно стремятся к унифицированным протоколам для улучшения клинической последовательности, эффективности закупок и планирования технического обслуживания. Циклы замены оборудования также ускоряются благодаря усилиям по сокращению времени простоя и улучшению операционной эффективности. Этот фактор укрепляет стабильность спроса даже в зрелых географиях.

Технологические обновления и стандартизация рабочих процессов

Принятие на рынке оборудования для очистки крови укрепляется за счет улучшений продукции, которые повышают эффективность очистки, мониторинг безопасности, удобство использования и интеграцию с клиническими рабочими процессами. Учреждения инвестируют в обновленные системы для снижения вариабельности лечения, поддержки производительности персонала и улучшения управления пациентами. Цифровая связь и возможности удаленного мониторинга все чаще поддерживают долгосрочный надзор на распределенных объектах. Эти обновления укрепляют спрос на замену в зрелых модальностях и поддерживают постепенное проникновение передовых терапевтических функций.

- Например, системы Prismaflex и PrisMax от Baxter для непрерывной заместительной почечной терапии разработаны для поддержки нескольких экстракорпоральных терапий на одной платформе и могут быть интегрированы с инструментами управления цифровыми данными для упрощения рабочих процессов у постели больного в условиях интенсивной терапии.

Увеличение использования экстракорпоральной очистки в остром и сложном уходе

Рост рынка оборудования для очистки крови также поддерживается более широким клиническим интересом к экстракорпоральным методам очистки за пределами рутинной терапии ESRD, включая приложения для острого ухода и удаление токсинов или воспалительных медиаторов. Использование в интенсивной терапии увеличивает спрос на терапии, которые могут проводиться непрерывно или быть нацелены на конкретные клинические потребности. Больницы оценивают системы и расходные материалы на основе быстрого развертывания, совместимости с рабочими процессами критической помощи и гибкости терапии. Этот фактор расширяет адресуемую рыночную ценность, увеличивая принятие специализированных решений.

Проблемы рынка оборудования для очистки крови

Расширение рынка оборудования для очистки крови сталкивается с проблемами, связанными со сложностью закупок и давлением на затраты, особенно для систем с высокой зависимостью от расходных материалов и строгими требованиями к качеству. Крупные поставщики часто ведут агрессивные переговоры по поводу регулярных поставок, что сжимает маржу и увеличивает важность масштаба, охвата услуг и устойчивости цепочки поставок. Кроме того, клиническое обучение и согласование протоколов остаются значительными препятствиями, когда учреждения внедряют новые методы или специализированные картриджи, что может замедлить принятие и удлинить циклы продаж.

- Например, Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) внесло гемодиализные кровяные линии в список дефицитных медицинских устройств в 2025 году после того, как производитель B. Braun предупредил клиентов, что ожидает исчерпания ключевой кровяной линии (SL‑2000M2095) к 20 января, вынуждая поставщиков корректировать модели использования и пересматривать стратегии закупок в условиях ограниченного предложения.

Участники рынка оборудования для очистки крови также сталкиваются с операционными рисками из-за перебоев в поставках ключевых компонентов и расходных материалов, что может повлиять на непрерывность терапии и решения о закупках. Учреждения все чаще требуют резервных источников поставок, надежного планирования запасов и доказанной надежности производства от поставщиков. Регуляторная и возмещаемая изменчивость в разных регионах добавляет дополнительную сложность, создавая неравномерный доступ к рынку и различия в принятии методов. Эти факторы могут ограничивать быстрое проникновение новых технологий в условиях, чувствительных к затратам.

Тенденции и возможности рынка оборудования для очистки крови

Тенденции на рынке оборудования для очистки крови все больше отражают переход к моделям ухода, которые подчеркивают гибкость, включая больший интерес к портативным конфигурациям и поддерживающей инфраструктуре для распределенной доставки. Цифровое обеспечение и подключенные рабочие процессы укрепляют мониторинг и стандартизацию в многосайтовых сетях, улучшая операционную эффективность. Эти тенденции создают возможности для поставщиков, которые могут интегрировать поддержку услуг, программные возможности и дизайн рабочих процессов с основными предложениями оборудования. Стратегии продуктов, которые уменьшают сложность настройки и улучшают простоту использования, особенно соответствуют ограничениям по персоналу у поставщиков.

Возможности на рынке оборудования для очистки крови также расширяются за счет диверсификации терапии, включая адсорбцию, гемоперфузию и передовые экстракорпоральные подходы, оцениваемые в условиях интенсивной терапии. Больницы ищут решения, которые могут быть интегрированы в существующую инфраструктуру афереза или замещения почек без значительных нарушений рабочего процесса. Поставщики, которые могут продемонстрировать клиническую полезность, операционные преимущества и надежность поставок специализированных расходных материалов, могут получить дополнительную ценность за пределами традиционного диализа. Эта тенденция поддерживает постепенный переход к более ценным портфелям терапии в прогнозируемый период.

- Например, картридж для гемоперфузии HA380 от Jafron использовался в комбинации с непрерывной вено-венозной гемодиафильтрацией, где клиническое исследование показало значительное снижение уровня прокальцитонина и интерлейкина-6 в течение 24 часов при использовании стандартных контуров и протоколов CRRT.

Региональные особенности

Северная Америка

Рынок оборудования для очистки крови в Северной Америке поддерживается широкой базой пациентов, наличием установленных путей возмещения и плотными сетями поставщиков диализа, которые стандартизируют парки оборудования. На долю Северной Америки приходилось 39,3% в 2025 году, что отражает высокие затраты на пациента и сильную инфраструктуру обслуживания. Закупки в Северной Америке акцентируют внимание на времени безотказной работы, охвате услугами и предсказуемом снабжении расходными материалами для поддержки моделей доставки с высокой пропускной способностью. Циклы обновления технологий также остаются важным фактором спроса на замену в организованных сетях.

Европа

Спрос на рынке оборудования для очистки крови в Европе поддерживается зрелой инфраструктурой ухода за почками, широким доступом к лечению и сильной клинической стандартизацией в государственных и частных каналах доставки. На долю Европы приходилось 26,9% в 2025 году, что поддерживается значительной установленной базой и стабильным использованием. Покупательское поведение в Европе часто отдает приоритет экономической эффективности и долгосрочной непрерывности поставок, особенно для мембран и расходных материалов. Принятие обновлений терапии остается стабильным, с акцентом на согласованность протоколов и операционную эффективность.

Азиатско-Тихоокеанский регион

Рост рынка оборудования для очистки крови в Азиатско-Тихоокеанском регионе поддерживается расширением диализной мощности, увеличением бремени хронических заболеваний и увеличением доступа к терапии замещения почек в странах с большим населением. Азиатско-Тихоокеанский регион занимал 25,1% в 2025 году, что отражает большой потенциал объема наряду с различными уровнями затрат на пациента. Поставщики в Азиатско-Тихоокеанском регионе все чаще инвестируют в современные парки оборудования и стандартизацию расходных материалов по мере масштабирования оказания помощи. Регион также демонстрирует растущий интерес к решениям, которые могут поддерживать распределенные модели доставки и снижать интенсивность использования ресурсов.

Латинская Америка

Спрос на рынке оборудования для очистки крови в Латинской Америке продолжает развиваться за счет постепенного расширения мощностей для лечения и улучшения доступа к терапии замещения почек. На долю Латинской Америки приходилось 5,8% в 2025 году, что отражает более низкие затраты на пациента и неравномерную инфраструктуру в разных странах. Закупки часто сосредоточены на доступности, надежном снабжении расходными материалами и возможностях обслуживания поставщиков в столичных центрах лечения. Добавление мощностей и развитие сетей остаются центральными рычагами роста в прогнозируемый период.

Ближний Восток и Африка

Спрос на рынке оборудования для очистки крови на Ближнем Востоке и в Африке формируется изменчивостью доступа, ограничениями инфраструктуры и различными условиями возмещения в разных странах. На долю Ближнего Востока и Африки приходилось 2,9% в 2025 году, что отражает меньшую установленную базу и неравномерное проникновение лечения. Рост поддерживается расширением организованной медицинской инфраструктуры и повышением осведомленности о хронических заболеваниях на отдельных рынках. Поставщики, которые могут обеспечить надежную поддержку обслуживания и стабильную доступность расходных материалов, находятся в выгодном положении для укрепления внедрения в приоритетных странах.

Конкурентная среда

Конкуренция на рынке оборудования для очистки крови характеризуется экономикой установленной базы, где размещение капитального оборудования стимулирует спрос на расходные материалы и долгосрочные сервисные отношения. Поставщики конкурируют по широте терапии в хронических и острых условиях, клинической эффективности, операционной надежности и способности поддерживать стандартизацию на нескольких площадках. Дифференциация также зависит от сервисной сети, возможностей обучения и устойчивости цепочки поставок для мембран и часто используемых расходных материалов. Конкурентная интенсивность наиболее высока в зрелых категориях диализа, в то время как специализированные технологии очистки создают дополнительные возможности для позиционирования.

Fresenius Medical Care (Fresenius SE & Co. KGaA) остается ведущим участником на рынке оборудования для очистки крови благодаря глубокой интеграции в сеть диализа, широкому портфелю оборудования и возможностям обслуживания, обусловленным масштабом. Стратегия Fresenius Medical Care обычно акцентирует внимание на стандартизации парка оборудования, интеграции расходных материалов и операционной поддержке для снижения времени простоя в средах с высокой пропускной способностью. Постоянное обновление продукции поддерживает спрос на замену и укрепляет долгосрочные отношения с клиентами. Такой подход также укрепляет непрерывность поставок расходных материалов и охват обслуживания, которые являются ключевыми приоритетами закупок для крупных поставщиков.

Отчет о исследованиях и росте отрасли включает детальный анализ конкурентной среды рынка и информацию о ключевых компаниях, включая:

- Fresenius Medical Care (Fresenius SE & Co. KGaA)

- Baxter International Inc.

- B. Braun Melsungen AG (B. Braun Avitum)

- Nikkiso Co., Ltd.

- Asahi Kasei Corporation (Asahi Kasei Medical)

- Nipro Corporation (Nipro Pharma)

- Terumo Corporation

- Medtronic (включая Bellco)

- Toray Medical Co., Ltd.

- CytoSorbents Corporation (CytoSorbents Europe GmbH)

- ExThera Medical Corporation

- Aethlon Medical, Inc.

- Spectral Medical Inc.

- Cerus Corporation

- Spectra Medical

Качественный и количественный анализ компаний был проведен, чтобы помочь клиентам понять более широкую бизнес-среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные качественно анализируются для классификации компаний как специализированные, ориентированные на категорию, ориентированные на отрасль и диверсифицированные; они количественно анализируются для классификации компаний как доминирующие, ведущие, сильные, неуверенные и слабые.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние события

- В ноябре 2025 года компании Terumo Blood and Cell Technologies и Santersus AG заключили эксклюзивное партнерство для продвижения NucleoCapture, новой технологии очистки крови для критически больных пациентов с сепсисом, путем ее объединения с системой афереза Spectra Optia от Terumo (объявлено 12 ноября 2025 года).

- В ноябре 2025 года Santersus AG также сообщила, что это сотрудничество сопровождается раундом финансирования серии A, частично возглавляемым Terumo Ventures, с целью финансирования ключевых клинических испытаний NUC-CAP устройства очистки крови NucleoCapture в США, Великобритании и ЕС.

- В июне 2025 года Fresenius Medical Care (Fresenius SE & Co. KGaA) сообщила о получении разрешения FDA США 510(k) на обновленную систему 5008X CAREsystem, поддерживающую более широкую коммерциализацию в США и укрепляющую цикл обновления продукта для высокопроизводительных диализных установок.

- В декабре 2025 года компания Nikkiso Co., Ltd. объявила о запуске системы гемодиализа DBB-06 PRO с полной поддержкой, способствующей дифференциации, ориентированной на удобство использования, и обеспечивающей более быстрое развертывание в диализных учреждениях США.

Объем отчета

| Атрибут отчета |

Детали |

| Размер рынка в 2025 году |

20783,99 млн долларов США |

| Прогноз доходов на 2032 год |

31458,4 млн долларов США |

| Темп роста (CAGR) |

6,1% (2025–2032) |

| Базовый год |

2025 |

| Период прогноза |

2026-2032 |

| Количественные единицы |

млн долларов США |

| Охваченные сегменты |

По модальности очистки крови (Тип): Гемодиализ (HD), Перитонеальный диализ (PD), Непрерывная заместительная почечная терапия (CRRT), Прерывистый гемодиализ (IHD), Гемоперфузия, Терапевтический обмен плазмы (TPE) / Плазмаферез, Гемофильтрация / Фильтрация, Иммуноадсорбция / Адсорбция; По портативности: Портативные, Непортативные (стационарные); По материалу фильтра / мембраны крови: Полиарилэфирсульфон (PAES), Целлюлоза / Ацетат целлюлозы, Полиэфирсульфон (PES), Полисульфон (PSF); По конечным пользователям: Больницы, Диализные клиники / Центры диализа, Амбулаторные центры, Домашнее использование |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании |

Fresenius Medical Care (Fresenius SE & Co. KGaA), Baxter International Inc., B. Braun Melsungen AG (B. Braun Avitum), Nikkiso Co., Ltd., Asahi Kasei Corporation (Asahi Kasei Medical), Nipro Corporation (Nipro Pharma), Terumo Corporation, Medtronic (включая Bellco), Toray Medical Co., Ltd., CytoSorbents Corporation (CytoSorbents Europe GmbH), ExThera Medical Corporation, Aethlon Medical, Inc., Spectral Medical Inc., Cerus Corporation, Spectra Medical companies |

| Количество страниц |

332 |

Сегментация

По модальности очистки крови (Тип)

- Гемодиализ (HD)

- Перитонеальный диализ (PD)

- Непрерывная заместительная почечная терапия (CRRT)

- Периодический гемодиализ (IHD)

- Гемоперфузия

- Терапевтический плазмаферез (TPE) / Плазмаферез

- Гемофильтрация / Фильтрация

- Иммуноадсорбция / Адсорбция

По мобильности

- Портативные

- Непортативные (Стационарные)

По материалу фильтра / мембраны

- Полиарилэфирсульфон (PAES)

- Целлюлоза / Ацетат целлюлозы

- Полиэфирсульфон (PES)

- Полисульфон (PSF)

По конечному пользователю

- Больницы

- Диализные клиники / Диализные центры

- Амбулаторные центры

- Домашнее использование

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки