Обзор рынка систем ПЭТ-МРТ головного мозга:

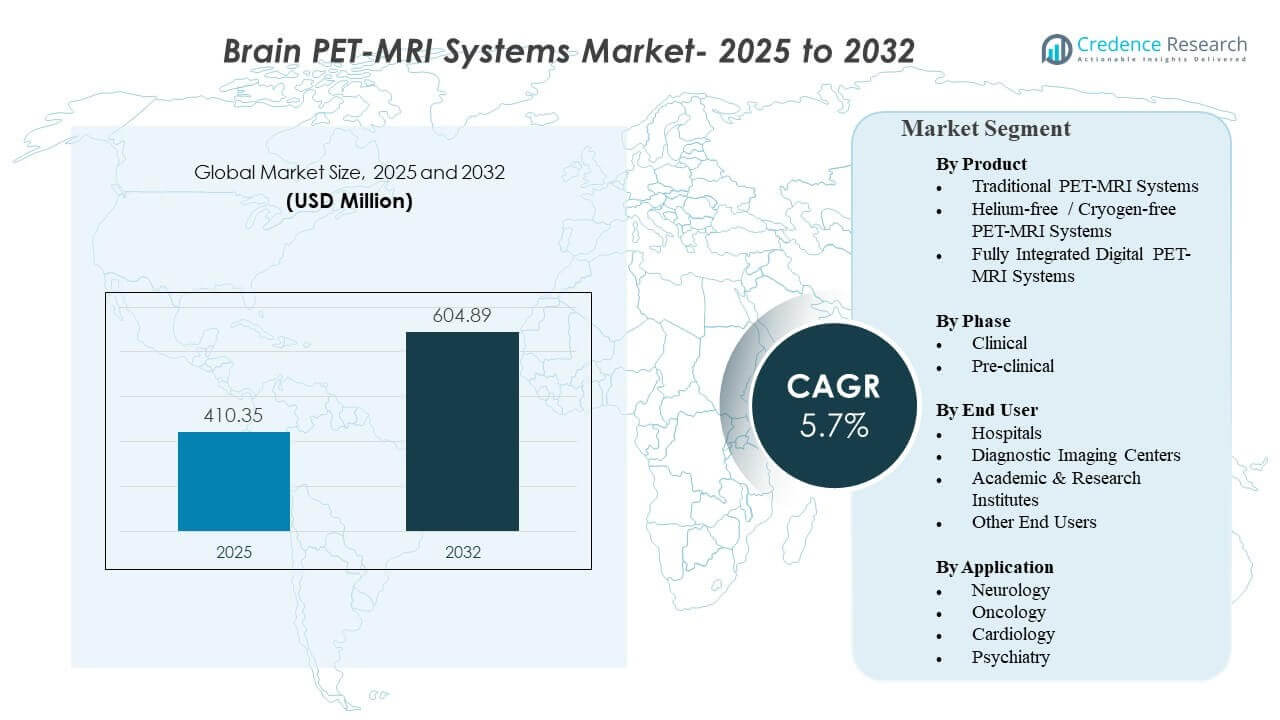

Мировой размер рынка систем ПЭТ-МРТ головного мозга был оценен в 410,35 миллиона долларов США в 2025 году и, как ожидается, достигнет 604,89 миллиона долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 5,7% с 2025 по 2032 год. Расширение рынка систем ПЭТ-МРТ головного мозга поддерживается растущим спросом на мультимодальную нейровизуализацию, которая может сочетать метаболические сигналы ПЭТ с высокоразрешающим МРТ для улучшенной характеристики поражений и мониторинга терапии. Прогноз рынка систем ПЭТ-МРТ головного мозга также зависит от технологических обновлений, которые повышают эффективность рабочего процесса и снижают эксплуатационные ограничения, связанные с традиционными требованиями к криогенам.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозный период |

2026-2032 |

| Размер рынка систем ПЭТ-МРТ головного мозга в 2025 году |

410,35 миллиона долларов США |

| Рынок систем ПЭТ-МРТ головного мозга, CAGR |

5,7% |

| Размер рынка систем ПЭТ-МРТ головного мозга в 2032 году |

604,89 миллиона долларов США |

Ключевые рыночные тенденции и инсайты

- Ожидается, что мировой рынок систем ПЭТ-МРТ головного мозга будет расти с CAGR 5,7% в период с 2025 по 2032 год, достигнув 604,89 миллиона долларов США к 2032 году с 410,35 миллиона долларов США в 2025 году.

- Традиционные системы ПЭТ-МРТ составили наибольшую долю в 76,90% в 2025 году, что отражает предпочтение к установленной базе и устоявшимся клиническим рабочим процессам.

- Использование на клинической фазе составило 61,20% в 2025 году, поддерживаемое стандартизацией протоколов и расширением использования гибридной визуализации в рутинных медицинских путях.

- Больницы заняли 54,60% в 2025 году, благодаря интегрированной инфраструктуре ядерной медицины и междисциплинарным сетям направлений.

- Северная Америка составила 41,30% в 2025 году, поддерживаемая более высокой степенью внедрения технологий, глубиной возмещения и концентрацией передовых центров визуализации.

Анализ сегмента

Рынок систем ПЭТ-МРТ головного мозга отражает среду с высокими капитальными затратами, в которой покупатели отдают приоритет проверенной производительности, поддержке обслуживания и надежности пропускной способности. Решения о закупках на рынке систем ПЭТ-МРТ головного мозга обычно включают факторы общей стоимости владения, такие как строительство помещений, экранирование и специализированный персонал, что может увеличить общие затраты на установку выше типичных проектов автономного МРТ. Внедрение систем ПЭТ-МРТ головного мозга также зависит от экономической целесообразности использования, поскольку финансовая целесообразность улучшается, когда объемы сканирования остаются стабильно высокими в онкологии мозга и передовых неврологических направлениях.

Динамика рынка систем Brain PET-MRI также отражает чувствительность к эксплуатационным расходам, связанную с управлением криогенами и использованием энергии. Спрос на рынке систем Brain PET-MRI на конфигурации без гелия или криогенов усиливается благодаря усилиям по снижению зависимости от гелия и стабилизации затрат на жизненный цикл. Рабочие процессы на рынке систем Brain PET-MRI все больше акцентируют внимание на более быстрой реконструкции, коррекции движений и количественном анализе, которые могут повысить клиническую уверенность и снизить количество повторных исследований. Рост рынка систем Brain PET-MRI также поддерживается расширением исследовательских направлений, требующих мультимодальных биомаркеров для стратификации терапии и отслеживания ответа.

По продуктам

Традиционные системы PET-MRI заняли наибольшую долю в 76,90% в 2025 году. Традиционные системы PET-MRI лидируют, поскольку больницы и продвинутые центры визуализации часто отдают предпочтение клинически установленным платформам с более широкими библиотеками протоколов и знакомством операторов. Традиционные системы PET-MRI также выигрывают от существующих экосистем обслуживания и путей интеграции, которые снижают риск ввода в эксплуатацию. Конфигурации без гелия и с ориентацией на цифровые технологии набирают популярность, поскольку покупатели стремятся к улучшенной операционной стабильности и готовности к будущему без нарушения зрелых клинических путей.

По фазам

Клиническая фаза заняла наибольшую долю в 61,20% в 2025 году. Клиническое внедрение лидирует, поскольку пути пациентов в нейроонкологии и нейродегенеративных заболеваниях все больше зависят от принятия решений, поддерживаемых визуализацией, что поддерживает регулярное использование гибридной визуализации. Клинические условия также выигрывают от стандартизированных операционных процедур, установленных логистических процессов радиотрейсеров и мультидисциплинарных интерпретационных рамок. Предклинические системы растут из-за спроса на трансляционную нейронауку, но клинические условия сохраняют основную долю благодаря большему объему сканирования и более широкому охвату оказания медицинской помощи.

По конечным пользователям

Больницы заняли наибольшую долю в 54,60% в 2025 году. Больницы лидируют, поскольку системы больниц могут объединять операции ядерной медицины, доступ к радиофармации и специализированные линии обслуживания в области неврологии и онкологии в одной организационной структуре. Больницы также получают более сильную гибкость в расписании и захват направлений для продвинутой визуализации, поддерживая лучшее использование на установленную систему. Диагностические центры визуализации расширяются за счет роста амбулаторной сети, но доминирование больниц остается поддержанным концентрацией сложных случаев и интегрированными путями оказания помощи.

По приложениям

Онкология заняла наибольшую долю в 44,30% в 2025 году. Лидерство в онкологии поддерживается спросом на характеристику опухолей, мониторинг ответа на терапию и улучшенное разграничение в сложных поражениях мозга, где мультимодальные сигналы могут повысить уверенность в интерпретации. Рабочие процессы в онкологии также, как правило, оправдывают более дорогую визуализацию за счет ценности планирования лечения и требований к долгосрочному наблюдению. Неврология и психиатрия расширяются благодаря путям, управляемым биомаркерами, и визуализации в клинических испытаниях, но онкология остается крупнейшим источником спроса в ближайшей перспективе для использования PET-MRI, ориентированного на мозг.

Драйверы рынка систем Brain PET-MRI

Растущий спрос на мультимодальную визуализацию мозга в сложной неврологической помощи

Рост рынка систем Brain PET-MRI обусловлен необходимостью в диагностических путях, требующих как метаболической, так и структурной информации для диагностической уверенности. Рынок систем Brain PET-MRI получает выгоду от рабочих процессов в нейроонкологии и нейродегенеративных заболеваниях, где ПЭТ добавляет функциональную информацию, а МРТ обеспечивает анатомическую точность. Рынок систем Brain PET-MRI также получает поддержку благодаря растущему вниманию к количественным показателям визуализации в мониторинге лечения. Принятие систем Brain PET-MRI увеличивается, когда гибридная визуализация снижает диагностическую неопределенность и поддерживает более ясные клинические решения.

Технологические обновления, улучшающие эффективность рабочего процесса и качество изображения

Рынок систем Brain PET-MRI поддерживается достижениями в технологии детекторов, методах реконструкции и коррекции движения, которые улучшают удобство использования и пропускную способность. Рынок систем Brain PET-MRI получает выгоду, когда улучшенное качество изображения снижает количество повторных сканирований и укрепляет диагностическую уверенность в отношении небольших или тонких поражений. Спрос на рынке систем Brain PET-MRI увеличивается, поскольку функции автоматизации снижают нагрузку на оператора и улучшают согласованность между объектами. Рынок систем Brain PET-MRI также видит спрос на замену, поскольку установленные системы проходят циклы обновления, связанные с обновлениями программного и аппаратного обеспечения.

- Например, SIGNA PET/MR от GE HealthCare использует ПЭТ-детекторы с временным разрешением SiPM и полем зрения ПЭТ 25 см по оси, чувствительностью 21,0 cps/kBq и временным разрешением менее 400 псек, в то время как конфигурация катушек ПЭТ/МРТ разработана для уменьшения смен катушек и сокращения общей продолжительности обследования.

Стабильность эксплуатационных затрат и акцент на устойчивость, благоприятствующие безгелиевым конструкциям

Рынок систем Brain PET-MRI подвержен влиянию необходимости снижения волатильности затрат жизненного цикла, связанных с поставками криогенов и требованиями к обслуживанию. Спрос на рынке систем Brain PET-MRI на безгелиевые или безкриогенные конфигурации ПЭТ-МРТ растет, поскольку поставщики отдают приоритет операционной непрерывности и целям устойчивого развития. Принятие систем Brain PET-MRI поддерживается, когда уменьшенная зависимость от криогенов упрощает управление объектом и снижает риск простоя. Рынок систем Brain PET-MRI также получает выгоду, когда энергоэффективность становится критерием закупок в решениях капитальных комитетов.

- Например, MRS*PET/MR 7.0T от MR Solutions использует технологию DRYMAG без криогенов, которая не требует жидкого гелия, поддерживает градиентную силу до 2000 мТ/м и указывает размеры поля зрения ПЭТ до 200 мм по оси и 200 мм по поперечнику, непосредственно решая проблемы зависимости от криогенов и сложности установки.

Расширение исследовательских программ и программ трансляционной нейронауки

Рынок систем Brain PET-MRI набирает обороты благодаря исследовательским учреждениям и исследованиям, спонсируемым фармацевтическими компаниями, которые требуют мультифункциональных биомаркеров. Спрос на рынке систем Brain PET-MRI растет по мере увеличения интенсивности визуализации и аналитической строгости в разработке терапии нейродегенеративных заболеваний и испытаниях в области онкологии мозга. Принятие систем Brain PET-MRI укрепляется, когда трансляционные программы используют ПЭТ-МРТ для согласования доклинических и клинических конечных точек. Рынок систем Brain PET-MRI также получает выгоду от сотрудничества, которое ускоряет стандартизацию протоколов и готовность к количественному анализу.

Проблемы рынка систем Brain PET-MRI

Рынок систем Brain PET-MRI сталкивается с трудностями в принятии из-за высоких первоначальных капитальных затрат, сложной подготовки площадки и необходимости в специализированном персонале. Рынок систем Brain PET-MRI также сталкивается с ограничениями в закупках, когда существуют конкурирующие приоритеты для обновления MRI, CT и PET-CT. Спрос на рынке систем Brain PET-MRI может быть ограничен в небольших больницах, где объемы сканирования не могут постоянно оправдывать затраты на премиальные системы. Расширение рынка систем Brain PET-MRI дополнительно замедляется, когда плательщики и поставщики требуют более убедительных доказательств экономической эффективности для рутинного использования.

- Например, Biograph mMR от Siemens Healthineers сочетает в себе магнит на 3 Тесла, отверстие диаметром 60 см, градиенты MQ с рейтингом 45 мТ/м и скоростью нарастания 200 Т/м/с, а также до 102 каналов, что отражает высокоспецифицированную интегрированную платформу, которая может усложнить одобрение капитальных вложений и установку для принятия Brain PET-MRI.

Рынок систем Brain PET-MRI также сталкивается с проблемами операционной сложности, связанными с планированием, координацией трассеров и рабочими процессами многопрофильной интерпретации. Использование систем Brain PET-MRI может быть ограничено из-за ограниченного доступа к радиотрассерам и возможностей ядерной медицины на месте в определенных регионах. Рост рынка систем Brain PET-MRI может быть затруднен из-за проблем интеграции с PACS, аналитическими платформами и стандартами отчетности между модальностями. Принятие систем Brain PET-MRI улучшается, когда поставщики предоставляют обучение и поддержку рабочих процессов, но операционный запуск остается барьером на местах с низким уровнем опыта.

Тенденции и возможности рынка систем Brain PET-MRI

Рынок систем Brain PET-MRI наблюдает рост интереса к количественной визуализации и реконструкции с поддержкой ИИ для ускорения чтения и повышения воспроизводимости. Рынок систем Brain PET-MRI получает выгоду, когда передовое программное обеспечение улучшает коррекцию движений и усиливает интерпретируемость изображений в сложных группах пациентов. Возможности рынка систем Brain PET-MRI расширяются по мере того, как мультимодальные биомаркеры приобретают значение в стратификации терапии и долгосрочном мониторинге. Рынок систем Brain PET-MRI также движется в сторону интегрированных каналов данных, поддерживающих аналитические исследования на уровне клинической среды.

Возможности рынка систем Brain PET-MRI также поддерживаются растущими амбулаторными сетями нейроонкологии и передовой неврологии, которые могут увеличить использование систем. Рынок систем Brain PET-MRI может извлечь выгоду из партнерств между поставщиками и академическими центрами, которые подтверждают новые протоколы и расширяют клиническую уверенность. Потенциал роста рынка систем Brain PET-MRI увеличивается, когда системы без гелия снижают эксплуатационные ограничения и упрощают долгосрочное планирование. Расширение рынка систем Brain PET-MRI также согласуется с увеличением принятия гибридной визуализации в инициативах прецизионной медицины.

- Например, Philips сообщает, что его технология BlueSeal MRI работает всего с 7 литрами гелия в постоянно запечатанном криогенном контуре, не требует вентиляционной трубы, весит до 1,700 кг меньше и может поддерживать магнит холодным и сверхпроводящим более 4 часов во время отключения электроэнергии, демонстрируя, как архитектура MRI без гелия может облегчить размещение и операционное планирование для передовой инфраструктуры нейровизуализации.

Региональные особенности

Северная Америка

Северная Америка составляла 41,30% долю в 2025 году, чему способствовали активное внедрение технологий, глубина возмещения и концентрация третичных медицинских центров. Рынок систем Brain PET-MRI в Северной Америке выигрывает от более высокой доступности специализированных нейроонкологических программ и исследовательских больниц, которые могут поддерживать использование. Рост рынка систем Brain PET-MRI также соответствует интенсивности клинических испытаний и готовности инфраструктуры передовой визуализации.

Европа

Европа представляла 27,60% долю в 2025 году, чему способствовали зрелые сети визуализации и активное участие в академических исследованиях в крупных странах. Рынок систем Brain PET-MRI в Европе выигрывает от устоявшихся возможностей ядерной медицины и структурированных клинических путей в крупных государственных больничных системах. Рост рынка систем Brain PET-MRI поддерживается, когда национальные системы здравоохранения придают приоритет высокоценной диагностике для сложных неврологических и онкологических случаев.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимал 22,40% долю в 2025 году, рост поддерживался увеличением инвестиций в передовые возможности визуализации и расширением сетей специализированных больниц. Рынок систем Brain PET-MRI в Азиатско-Тихоокеанском регионе выигрывает от увеличения исследовательской активности и большего внимания к спросу на уход за нейродегенеративными заболеваниями. Внедрение рынка систем Brain PET-MRI поддерживается, когда крупные городские больницы и академические центры расширяют инфраструктуру гибридной визуализации.

Латинская Америка

Латинская Америка составляла 4,90% долю в 2025 году, отражая выборочное внедрение, сосредоточенное в крупных частных больницах и ведущих академических центрах. На рынок систем Brain PET-MRI в Латинской Америке влияют ограничения капитального бюджета и неравномерная доступность радиотрейсерной экосистемы. Рост рынка систем Brain PET-MRI улучшается, когда диагностические сети расширяются, а модели финансирования поставщиков снижают барьеры для закупок.

Ближний Восток и Африка

Ближний Восток и Африка представляли 3,80% долю в 2025 году, с спросом, сосредоточенным в премиальных диагностических центрах и крупных реферальных больницах в отдельных странах. На рынок систем Brain PET-MRI в Ближнем Востоке и Африке влияет готовность инфраструктуры, доступность специализированного персонала и инвестиционные циклы в модернизацию здравоохранения. Расширение рынка систем Brain PET-MRI укрепляется по мере роста мощности третичной помощи и масштабирования многопрофильных онкологических программ.

Конкурентная среда

Рынок систем Brain PET-MRI остается конкурентным, при этом ведущие участники сосредотачиваются на обновлениях производительности, интеграции рабочих процессов и глубине сервиса для снижения трений при внедрении гибридной визуализации. Конкуренция на рынке систем Brain PET-MRI также отражает дифференциацию в технологии детекторов, программном обеспечении для реконструкции, коррекции движения и интеграции с корпоративными экосистемами визуализации. Стратегии поставщиков на рынке систем Brain PET-MRI обычно включают партнерства с академическими центрами, обновления установленной базы и совместимость экосистем для поддержки долгосрочного удержания клиентов. На рынке систем Brain PET-MRI также наблюдается конкуренция как в клинических, так и в доклинических конфигурациях, что отражает разнообразные потребности покупателей.

Siemens Healthineers AG сохраняет сильные позиции в гибридной визуализации благодаря инновациям платформ, оптимизации клинических рабочих процессов и широким возможностям интеграции корпоративной визуализации. Присутствие на рынке систем Brain PET-MRI для Siemens Healthineers AG поддерживается постоянным введением новых продуктов и развитием экосистемы, направленным на улучшение удобства использования и готовности к количественному анализу. Подход к рынку систем Brain PET-MRI для Siemens Healthineers AG также подчеркивает поддержку интероперабельности и клинического внедрения через сервисные и учебные сети. Конкурентоспособность на рынке систем Brain PET-MRI для Siemens Healthineers AG усиливается благодаря улучшениям в области передовой реконструкции и эффективности систем, что снижает барьеры для их рутинного использования.

Отчет об исследованиях и росте отрасли включает детальный анализ конкурентной среды рынка и информацию о ключевых компаниях, включая:

Качественный и количественный анализ компаний был проведен, чтобы помочь клиентам понять более широкую деловую среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные качественно анализируются для классификации компаний как узкоспециализированные, ориентированные на категорию, ориентированные на отрасль и диверсифицированные; они количественно анализируются для классификации компаний как доминирующие, ведущие, сильные, неустойчивые и слабые.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние события

- В феврале 2025 года компания Cubresa заключила партнерство с Siemens Healthineers через глобальное Соглашение о главном интерфейсе для сканера Cubresa BrainPET. Согласно объявлению, соглашение поддерживает разработку и тестирование совместимости BrainPET с МРТ-сканерами Siemens Healthineers MAGNETOM, а система BrainPET предназначена для оптимизированной для мозга одновременной ПЭТ/МРТ-визуализации с использованием подхода с низким профилем.

- В феврале 2026 года Siemens Healthineers и Mayo Clinic расширили свое стратегическое сотрудничество, добавив центр инноваций для ПЭТ/КТ и ПЭТ/МРТ всего тела к своим совместным приоритетам. Расширенное сотрудничество также включает работу в области нейродегенеративных заболеваний, сосредоточенную на протоколах МРТ с поддержкой ИИ, в то время как компонент ПЭТ/МРТ предназначен для поддержки одновременной анатомической и метаболической МР-визуализации для более точного диагностического и терапевтического планирования.

- В феврале 2026 года Siemens Healthineers AG расширила свое стратегическое сотрудничество с Mayo Clinic, добавив работу в области нейродегенеративных заболеваний и центр инноваций для ПЭТ/КТ и ПЭТ/МРТ всего тела, что имеет большое значение для развития передовых технологий визуализации мозга и гибридной визуализации.

Объем отчета

| Атрибут отчета |

Детали |

| Значение размера рынка в 2025 году |

410,35 млн долларов США |

| Прогноз доходов на 2032 год |

604,89 млн долларов США |

| Темп роста (CAGR) |

5,7% (2025–2032) |

| Базовый год |

2025 |

| Период прогноза |

2026-2032 |

| Количественные единицы |

млн долларов США |

| Охваченные сегменты |

По продукту; По фазе; По конечному пользователю; По применению |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании |

Siemens Healthineers AG, GE HealthCare, Koninklijke Philips N.V., Bruker, Mediso Ltd., MR Solutions, Cubresa Inc., Canon Medical Systems Corporation |

| Количество страниц |

330 |

Сегментация

По продукту

- Традиционные ПЭТ-МРТ системы

- ПЭТ-МРТ системы без гелия / без криогена

- Полностью интегрированные цифровые ПЭТ-МРТ системы

По фазе

- Клиническая

- Доклиническая

По конечному пользователю

- Больницы

- Центры диагностической визуализации

- Академические и исследовательские институты

- Другие конечные пользователи

По применению

- Неврология

- Онкология

- Кардиология

- Психиатрия

По регионам

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки