Обзор рынка

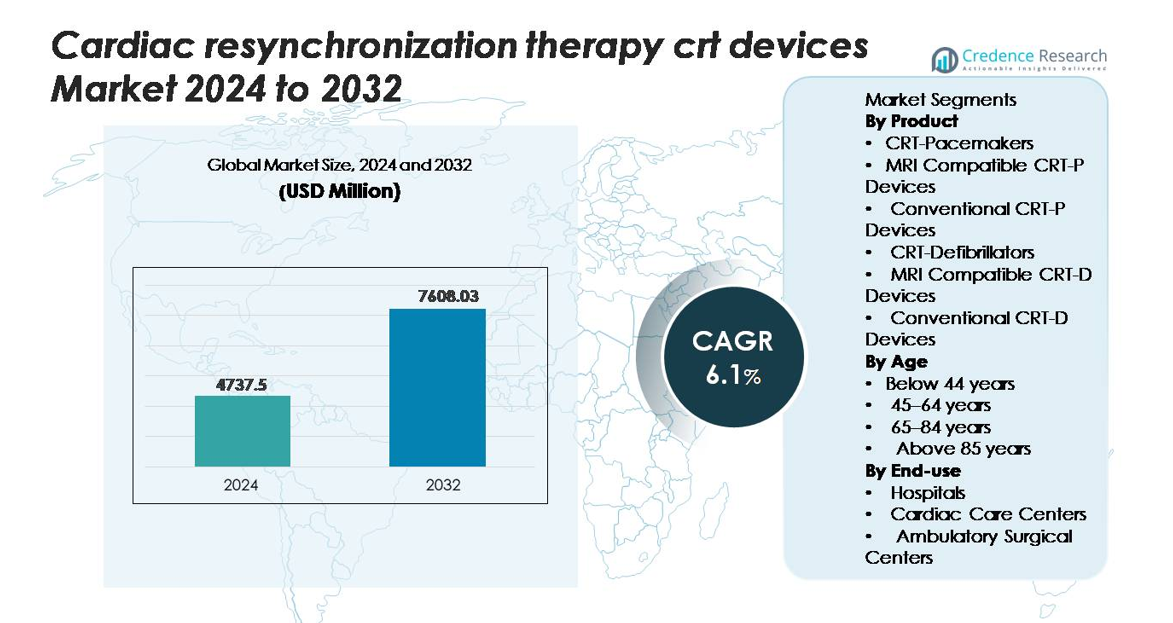

Глобальный рынок устройств для кардиальной ресинхронизирующей терапии (CRT) был оценен в 4 737,5 миллионов долларов США в 2024 году и, по прогнозам, достигнет 7 608,03 миллионов долларов США к 2032 году, отражая среднегодовой темп роста (CAGR) в 6,1% в течение прогнозного периода (2025–2032 годы).

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозный период |

2025-2032 |

| Размер рынка устройств CRT в 2024 году |

4 737,5 миллионов долларов США |

| Рынок устройств CRT, CAGR |

6,1% |

| Размер рынка устройств CRT в 2032 году |

7 608,03 миллионов долларов США |

Ведущими игроками на рынке устройств для кардиальной ресинхронизирующей терапии (CRT) являются компании Medtronic, Abbott, Boston Scientific, Biotronik и MicroPort, каждая из которых предлагает передовые платформы CRT-P и CRT-D с улучшенными алгоритмами стимуляции, совместимостью с МРТ и возможностями удаленного мониторинга. Эти компании поддерживают сильное глобальное присутствие благодаря мощным портфелям в области электрофизиологии и постоянным инновациям в устройствах. Северная Америка выступает в качестве доминирующего региона, удерживая точную долю рынка в 39,2%, что поддерживается высокой распространенностью сердечной недостаточности, сильными системами возмещения и широким внедрением систем CRT-D следующего поколения. Европа следует как второй по величине рынок, в то время как Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост благодаря расширяющейся инфраструктуре кардиологической помощи и увеличению числа пациентов, соответствующих критериям.

Анализ рынка

- Рынок устройств для кардиальной ресинхронизирующей терапии (CRT) был оценен в 4 737,5 миллионов долларов США в 2024 году и, по прогнозам, достигнет 7 608,03 миллионов долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) в 6,1% в течение прогнозного периода.

- Рост числа случаев сердечной недостаточности и более широкая доступность на основе руководящих принципов продолжают стимулировать внедрение CRT-D и CRT-P, при этом CRT-дефибрилляторы занимают наибольшую долю продукта благодаря своей двойной терапевтической функции.

- Тенденции рынка подчеркивают сильный спрос на системы, совместимые с МРТ, и быстрое внедрение удаленного мониторинга и адаптивных алгоритмов стимуляции, которые улучшают долгосрочные клинические результаты.

- Конкуренция остается интенсивной, возглавляемой компаниями Medtronic, Abbott, Boston Scientific, Biotronik и MicroPort, которые продвигают долговечность батарей, технологию квадриполярных электродов и цифровую связь для укрепления своих позиций на рынке.

- Регионально Северная Америка лидирует с долей в 39,2%, за ней следует Европа с примерно 31%, в то время как Азиатско-Тихоокеанский регион составляет около 21% и растет быстрее всего; больницы доминируют в конечном использовании с наибольшим объемом имплантации во всех крупных регионах.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По продукту:

Кардиовертер-дефибрилляторы остаются доминирующей категорией продуктов благодаря их двойной терапевтической способности, которая сочетает ресинхронизацию ритма с жизнеобеспечивающей дефибрилляцией. Устройства CRT-D, совместимые с МРТ, занимают наибольшую долю в этой группе, что поддерживается растущим спросом на совместимость с передовыми методами визуализации у пациентов с сердечной недостаточностью, которым требуются частые МРТ-обследования. Их более широкое клиническое применение поддерживается улучшенными алгоритмами доставки шока, увеличенной долговечностью батареи и улучшенной диагностической телеметрией. Кардиостимуляторы CRT также демонстрируют стабильный спрос, особенно варианты, безопасные для МРТ, но системы CRT-D лидируют на рынке, так как клиницисты отдают предпочтение комплексной защите в случаях умеренной и тяжелой сердечной недостаточности.

- Например, платформа RESONATE™ CRT-D от Boston Scientific обеспечивает документированную долговечность батареи до 13,7 лет и включает в себя многосенсорный мониторинг HeartLogic™, который анализирует пять физиологических сигналов для обнаружения раннего ухудшения сердечной недостаточности с клинически подтвержденной точностью.

По возрасту:

Сегмент 65–84 лет составляет доминирующую долю имплантации устройств CRT, отражая наивысшую распространенность хронической сердечной недостаточности и нарушений проводимости в этой возрастной группе. Увеличение частоты диагностики, более широкая доступность на основе руководств и улучшенная выживаемость в стареющем населении дополнительно укрепляют лидерство сегмента. Пациенты в этой группе получают наибольшую пользу от оптимизированной бивентрикулярной стимуляции, которая улучшает качество жизни и снижает частоту госпитализаций. Хотя внедрение среди более молодых когорт остается низким из-за ограниченной клинической необходимости, растущее количество пожилых людей и растущее принятие раннего вмешательства поддерживают сильные объемы процедур в группе 65–84 лет.

- Например, алгоритм AdaptivCRT™ от Medtronic продемонстрировал снижение эпизодов фибрилляции предсердий на 59% и улучшение фракции выброса левого желудочка на 6% у пациентов, большинство из которых были старше 65 лет, согласно клиническим данным более чем 7,000 имплантированных лиц.

По конечному использованию:

Больницы представляют собой ведущий сегмент конечного использования, захватывая наибольшую долю рынка благодаря доступу к лабораториям электрофизиологии, отделениям кардиохирургии и передовым системам визуализации, необходимым для имплантации CRT и мониторинга после процедуры. Доминирование сегмента обусловлено увеличением госпитализаций пациентов с сердечной недостаточностью, надежными путями возмещения и наличием специализированных кардиологических команд. Центры кардиологической помощи демонстрируют стабильный рост, расширяя возможности терапии на основе устройств, в то время как амбулаторные хирургические центры остаются ограниченными из-за нормативных и инфраструктурных ограничений. Больницы продолжают оставаться основным центром для сложных процедур CRT-D и CRT-P.

Ключевые факторы роста

Рост нагрузки сердечной недостаточности и увеличение числа кандидатов на терапию с использованием устройств

Увеличение глобальной распространенности хронической сердечной недостаточности продолжает быть основным катализатором для внедрения устройств СРТ. Все больше пациентов имеют сниженную фракцию выброса, блокаду левой ножки пучка Гиса и задержки проводимости, что делает их клинически подходящими для имплантации СРТ-Д или СРТ-П. Обновленные международные рекомендации все чаще рекомендуют СРТ для симптоматических пациентов с устойчивой электрической диссинхронией, что усиливает более широкое использование при умеренной и тяжелой сердечной недостаточности. Улучшения в диагностической визуализации, точности ЭКГ и инструментах стратификации риска позволяют клиницистам раньше выявлять кандидатов на СРТ, улучшая принятие среди различных групп пациентов. Старение населения также усиливает спрос, поскольку лица в возрасте 65 лет и старше демонстрируют наивысшую частоту случаев продвинутой сердечной недостаточности. В сочетании с расширяющимся доступом к передовым кардиологическим центрам и отделениям электрофизиологии, эти факторы прочно закрепляют устройства СРТ как основное терапевтическое решение в управлении прогрессирующей электрической дисфункцией, связанной с сердечной недостаточностью.

- Например, мультисенсорный индекс HeartLogic™ компании Boston Scientific был клинически подтвержден для выявления надвигающихся событий сердечной недостаточности в среднем на 34 дня раньше появления симптомов, на основе данных более чем 900 пациентов в исследовании MultiSENSE, что позволяет своевременно вмешиваться и расширять круг кандидатов для управления на основе СРТ.

Технологические достижения в системах СРТ-Д и СРТ-П

Инновации в долговечности батарей, прочности электродов и алгоритмах дефибрилляции значительно ускоряют внедрение устройств СРТ следующего поколения. Современные системы СРТ-Д включают улучшенную логику обнаружения аритмий, мониторинг гемодинамики в реальном времени и адаптивные функции стимуляции, которые улучшают результаты лечения пациентов. Совместимые с МРТ устройства СРТ-П и СРТ-Д также получают сильное распространение, поскольку МР-томография становится рутинной в долгосрочном управлении сердечными и внесердечными заболеваниями. Платформы беспроводного удаленного мониторинга улучшают раннее обнаружение событий, сокращают количество повторных госпитализаций и поддерживают клинические решения, основанные на данных. Прогресс в области беспроводной стимуляции и технологии квадриполярных электродов дополнительно увеличивает успех имплантации, снижает стимуляцию диафрагмального нерва и оптимизирует вентрикулярную ресинхронизацию. Эти инновации улучшают эффективность процедур для электрофизиологов и повышают долгосрочную надежность, позиционируя технологически продвинутые системы СРТ как предпочтительный выбор в сложном управлении сердечной недостаточностью. По мере развития возможностей устройств, их внедрение расширяется как в условиях больниц с высокой степенью тяжести, так и в специализированных кардиологических центрах.

- Например, система Percepta™ Quad CRT-P от Medtronic использует алгоритм VectorExpress™ для тестирования до 16 векторов левожелудочковой стимуляции менее чем за 2 минуты, в то время как алгоритм AdaptivCRT™ автоматически регулирует стимуляцию каждые 60 секунд. Клинические исследования показали, что это может снизить эпизоды фибрилляции предсердий на 59% у более чем 7,000 пациентов.

Расширение доступа к инфраструктуре кардиологической помощи и квалифицированным электрофизиологам

Растущие инвестиции в специализированные кардиологические центры, лаборатории электрофизиологии и передовую инфраструктуру визуализации оказывают сильное влияние на внедрение CRT. Больницы по всему миру улучшают возможности для проведения процедур бивентрикулярной стимуляции через инвестиции в гибридные операционные, системы 3D-картирования и инструменты периоперационного мониторинга. Одновременно расширяющийся пул электрофизиологов, обученных сложной имплантации устройств, увеличивает доступность терапии CRT как на развитых, так и на развивающихся рынках здравоохранения. Государственные и частные программы здравоохранения все чаще поддерживают возмещение и страховое покрытие для управления сердечной недостаточностью на основе устройств, снижая финансовые барьеры для подходящих пациентов. В развивающихся регионах крупномасштабные программы скрининга сердечно-сосудистых заболеваний и улучшение сетей направления способствуют раннему выявлению случаев, подходящих для CRT. Эти системные изменения обеспечивают более стабильный доступ пациентов к своевременной имплантации устройств и последующему уходу, укрепляя общий объем процедур и поддерживая долгосрочное расширение рынка.

Ключевые тенденции и возможности

Возрастающее внедрение удаленного мониторинга и прогнозирующего ухода с поддержкой ИИ

Удаленный мониторинг стал центральным элементом долгосрочного управления пациентами CRT, поскольку клиницисты уделяют приоритетное внимание раннему выявлению аритмий, неисправностей устройств и ухудшению сердечной недостаточности. Аналитика на основе ИИ теперь помогает предсказывать события декомпенсации и персонализировать алгоритмы стимуляции на основе физиологических особенностей конкретного пациента. Унифицированные цифровые платформы обеспечивают непрерывную передачу данных, улучшая контроль со стороны клиницистов и снижая количество экстренных госпитализаций. Эти возможности повышают приверженность терапии и позволяют проводить проактивные вмешательства, особенно в группах высокого риска. Увеличение интеграции облачно-подключенных платформ, алгоритмической оценки рисков и аналитики производительности устройств создает значительные возможности для производителей выделить свои продукты. По мере расширения экосистем цифрового здравоохранения ожидается, что мониторинг CRT с поддержкой ИИ станет стандартным клиническим ожиданием, предлагая значительную ценность для поставщиков медицинских услуг, стремящихся к эффективности и более точным прогностическим инструментам.

- Например, система Home Monitoring® от BIOTRONIK продемонстрировала медианное время передачи в 1 день для клинически значимых событий по сравнению с 35 днями при обычном наблюдении, согласно исследованию TRUST, в котором участвовали 1 339 пациентов, что позволяет значительно более раннее клиническое вмешательство.

Переход к МРТ-совместимым и минимально инвазивным системам CRT

Растущая клиническая зависимость от МРТ как диагностического стандарта ускорила спрос на полностью МРТ-условные устройства CRT-P и CRT-D. Производители все чаще разрабатывают системы с безопасной совместимостью с изображениями, позволяя пациентам, которым требуются повторные МРТ-сканирования, получать CRT без ограничений по безопасности. Кроме того, тенденция к минимально инвазивной имплантации, поддерживаемой квадриполярными электродами, улучшенными системами доставки и уменьшенными размерами устройств, создает новые возможности для более широкого принятия пациентами и повышения эффективности процедур. Эти достижения соответствуют переходу сектора здравоохранения к снижению хирургической травмы, более быстрому восстановлению и улучшенной точности процедур. Возможность сочетать безопасность изображений, миниатюрные конструкции и упрощенную имплантацию позиционирует МРТ-совместимые минимально инвазивные системы CRT как категории продуктов с высоким ростом.

- Например, система Gallant™ CRT-D от Abbott готова для МРТ-сканирования всего тела на 1,5 Тл при установке в режиме МРТ, согласно утвержденной FDA маркировке. Устройство поддерживает ограничения SAR для всего тела до 2,0 Вт/кг при утвержденных условиях сканирования, обеспечивая безопасный доступ к изображениям для пациентов с CRT.

Ключевые проблемы

Сложность имплантации CRT и вариабельность реакции пациентов

Имплантация CRT требует высокой квалификации в области электрофизиологии, точного позиционирования электродов и поддержки передовых методов визуализации, создавая сложность процедур, которую не все центры могут обеспечить. Значительной проблемой является вариабельность реакции пациентов, причем значительная часть людей испытывает ограниченное или отсутствие улучшений после имплантации, несмотря на соответствие руководствам. Анатомические вариации, неоптимальное размещение левого желудочкового электрода и сопутствующие заболевания могут влиять на терапевтические результаты. Эти показатели неответа усложняют клиническое принятие решений и могут препятствовать внедрению в пограничных случаях. Кроме того, необходимость в специализированном послеоперационном мониторинге и наблюдении увеличивает операционную нагрузку на системы здравоохранения, подчеркивая необходимость в лучших предсказательных инструментах и оптимизированных рабочих процессах процедур.

Высокие затраты на процедуры и устройства в условиях ограниченных ресурсов

Устройства CRT-D и CRT-P, особенно продвинутые МРТ-совместимые варианты, имеют высокие затраты на закупку, что ограничивает их внедрение в регионах с низким и средним уровнем дохода. Дополнительные расходы, связанные с имплантацией, такие как инфраструктура электрофизиологических лабораторий, руководство по визуализации, возможности ревизии электродов и долгосрочный мониторинг, создают финансовые барьеры как для больниц, так и для пациентов. Ограниченное покрытие возмещения и неравномерный доступ к страхованию еще больше ограничивают доступность терапии. Эти препятствия, обусловленные затратами, снижают проникновение на рынок в регионах, где растет бремя сердечной недостаточности, но бюджеты здравоохранения остаются ограниченными. Преодоление этой проблемы требует расширенных политик возмещения, оптимизированных по стоимости конструкций устройств и больших инвестиций в инфраструктуру кардиологической помощи для расширения доступа к терапии CRT на глобальном уровне.

Региональный анализ

Северная Америка

Северная Америка занимает крупнейшую долю на рынке устройств CRT, составляя примерно 38–40%, благодаря широкому внедрению систем CRT-D, высоким показателям диагностики продвинутой сердечной недостаточности и хорошо оснащенным лабораториям электрофизиологии. США обеспечивают основной спрос в регионе благодаря комплексному возмещению расходов, широкому использованию систем, совместимых с МРТ, и обширной интеграции платформ удаленного мониторинга сердца. Постоянные обновления инфраструктуры в кардиологических центрах, наличие квалифицированных электрофизиологов и быстрое внедрение алгоритмов следующего поколения для стимуляции укрепляют доминирующую позицию региона, обеспечивая устойчивое лидерство в глобальном использовании устройств CRT.

Европа

Европа представляет собой второй по величине региональный рынок, обеспечивая около 30–32% мирового спроса на устройства CRT. Строгое соблюдение руководств ESC, надежные политики возмещения расходов в Западной Европе и высокая профессиональная экспертиза поддерживают широкое внедрение как систем CRT-P, так и CRT-D. Германия, Великобритания, Франция и Италия лидируют по внедрению благодаря развитым сетям кардиологической помощи и установленным путям последующего наблюдения за устройствами. Растущее предпочтение устройств CRT, совместимых с МРТ, расширение электрофизиологических подразделений в вторичных больницах и растущая распространенность возрастной сердечной недостаточности продолжают укреплять стабильную и высокоценную рыночную базу Европы.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион является самым быстрорастущим и составляет примерно 20–22% мировой доли рынка, обусловленный растущей модернизацией здравоохранения, улучшенным доступом к кардиологической помощи и растущей осведомленностью о клинических преимуществах CRT. Китай, Япония, Индия и Южная Корея доминируют в региональном объеме, так как центры третичной помощи расширяют возможности электрофизиологии. Государственные инвестиции в скрининг сердечных заболеваний и растущее внедрение систем CRT-P, совместимых с МРТ, поддерживают более широкую доступность для пациентов. Хотя использование CRT-D остается ограниченным по стоимости в некоторых развивающихся экономиках, быстрое старение населения и укрепление рамок возмещения расходов позиционируют Азиатско-Тихоокеанский регион как ключевой двигатель долгосрочного роста.

Латинская Америка

Латинская Америка вносит около 5–6% в мировой рынок устройств CRT, поддерживаемая расширяющимся доступом к передовым кардиологическим процедурам в крупных экономиках, таких как Бразилия, Мексика, Аргентина и Чили. Растущая инфраструктура городских больниц, увеличивающаяся распространенность нарушений проводимости и улучшение подготовки специалистов поддерживают постепенное расширение терапии. Системы CRT-P получают большее распространение благодаря преимуществам доступности, в то время как внедрение CRT-D остается ограниченным из-за пробелов в возмещении. Продолжающиеся государственные инвестиции в кардиологические услуги и партнерства с мировыми производителями устройств постепенно укрепляют региональную процедурную мощность и улучшают доступ пациентов.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает примерно 3–4% доли рынка, причем рост в основном обусловлен странами Совета сотрудничества арабских государств Персидского залива (GCC). Саудовская Аравия, ОАЭ и Катар активно инвестируют в передовые кардиологические центры, что позволяет увеличить объемы имплантации CRT-P и CRT-D. Африка находится на ранней стадии внедрения, с доступом, в основном ограниченным частными или специализированными третичными больницами. Ограничения по стоимости, ограниченное возмещение и нехватка экспертизы в области электрофизиологии остаются ключевыми барьерами. Однако растущая нагрузка на сердечную недостаточность, модернизация регионального здравоохранения и укрепление медицинского туризма на Ближнем Востоке создают стабильные, постепенные возможности для расширения использования устройств CRT.

Сегментация рынка:

По продукту

- ЭКС-Ресинхронизаторы

- МРТ-совместимые устройства ЭКС-Р

- Обычные устройства ЭКС-Р

- ЭКС-Дефибрилляторы

- МРТ-совместимые устройства ЭКС-Д

- Обычные устройства ЭКС-Д

По возрасту

- Моложе 44 лет

- 45–64 года

- 65–84 года

- Старше 85 лет

По конечному использованию

- Больницы

- Кардиологические центры

- Амбулаторные хирургические центры

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке устройств для кардиальной ресинхронизирующей терапии (ЭКС) определяется концентрированной группой мировых лидеров в области медицинских технологий, которые постоянно совершенствуют производительность устройств, безопасность и долгосрочную надежность. Ключевые игроки, такие как Medtronic, Abbott, Boston Scientific, Biotronik и MicroPort, конкурируют за счет инноваций в долговечности батарей, квадриполярных и формируемых дизайнах электродов, улучшенных алгоритмах обнаружения аритмий и полностью МРТ-условных платформах ЭКС-Р и ЭКС-Д. Компании все чаще выделяются за счет экосистем удаленного мониторинга, которые позволяют получать физиологические данные в реальном времени и предсказуемо управлять сердечной недостаточностью. Стратегические приоритеты включают расширение клинической доказательной базы, укрепление программ обучения электрофизиологии и создание интегрированных портфелей кардиологической помощи, которые повышают лояльность врачей. Географическое расширение в Азиатско-Тихоокеанский регион и Латинскую Америку также остается в центре внимания, поскольку растущая распространенность сердечной недостаточности расширяет пул потенциальных пациентов. Партнерства с больницами, платформами цифрового здравоохранения и органами возмещения расходов дополнительно укрепляют проникновение на рынок, создавая конкурентную среду, сосредоточенную на технологическом лидерстве, клинической производительности и комплексной поддержке после имплантации.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В июле 2024 года BIOTRONIK выпустила кардиостимулятор Amvia Sky HF-T QP и CRT-P в Канаде, первая имплантация была проведена в Centre Hospitalier de l’Université.

- В июле 2024 года Abbott Laboratories представила обновленную систему CRT-D с улучшенной синхронизацией сердца и расширенными возможностями удаленного мониторинга для пациентов с сердечной недостаточностью.

- В феврале 2024 года MicroPort Scientific Corporation выпустила новый дефибриллятор CRT-D вместе с системой GALI SonR CRT и левожелудочковым электродом NAVIGO 4LV в Японии, расширяя свое присутствие в терапии CRT.

Охват отчета

Исследовательский отчет предлагает углубленный анализ на основе Продукта, Возраста, Конечного использования и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Системы CRT-D будут пользоваться более высоким спросом, так как клиницисты отдают предпочтение объединенным возможностям ресинхронизации и дефибрилляции для пациентов с тяжелой сердечной недостаточностью.

- Платформы CRT-P и CRT-D, совместимые с МРТ, станут стандартом лечения, поскольку безопасные для визуализации конструкции получают всеобщее клиническое предпочтение.

- Удаленный мониторинг и предиктивная аналитика на основе ИИ будут все чаще направлять оптимизацию терапии и раннее обнаружение ухудшения сердечной недостаточности.

- Беспроводные и минимально инвазивные технологии стимуляции будут набирать популярность, снижая сложность процедур и улучшая комфорт пациентов.

- Инновации в области батарей и улучшенные алгоритмы управления энергопотреблением увеличат срок службы устройств и сократят количество процедур замены.

- Системы с квадриполярными электродами и адаптивные технологии стимуляции улучшат показатели ответов и укрепят клиническую эффективность.

- Расширение инфраструктуры электрофизиологии на развивающихся рынках увеличит доступ пациентов к имплантации CRT.

- Улучшения в возмещении и модели медицинской помощи, основанные на ценности, ускорят внедрение терапии в недостаточно обслуживаемых регионах.

- Интеграция данных CRT в цифровые кардиологические платформы улучшит координацию долгосрочного ухода и мониторинг пациентов.

- Сотрудничество между производителями устройств и кардиологическими центрами усилится для поддержки обучения, клинических исследований и персонализированных терапевтических путей.