Обзор рынка

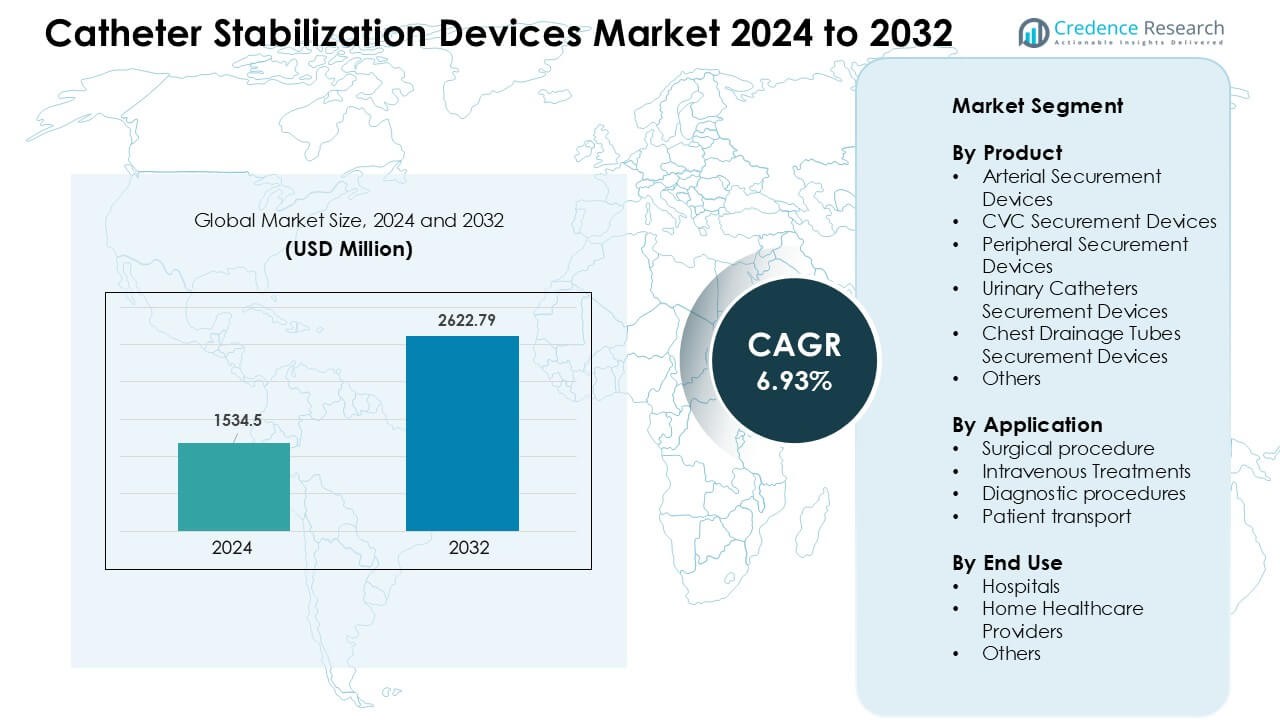

Рынок устройств стабилизации катетеров был оценен в 1534,5 млн долларов США в 2024 году и, как ожидается, достигнет 2622,79 млн долларов США к 2032 году, увеличиваясь с CAGR 6,93 % в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка устройств стабилизации катетеров 2024 |

1534,5 млн долларов США |

| Рынок устройств стабилизации катетеров, CAGR |

6,93 % |

| Размер рынка устройств стабилизации катетеров 2032 |

2622,79 млн долларов США |

Рынок устройств стабилизации катетеров движется ключевыми игроками, такими как Convatec Inc., TIDI Products LLC, Baxter, VYGON, B. Braun Medical Inc., DeRoyal Industries Inc., Zibo Qichuang Medical Products Co., Ltd., Merit Medical Systems, Dale Medical Products Inc., и 3M. Эти компании конкурируют за счет передовых адгезивных технологий, материалов для безопасного крепления, не вызывающих раздражения кожи, и более широкого клинического применения в больницах и домашних условиях. Инновации в продуктах направлены на снижение вероятности смещения линий и поддержку целей по предотвращению инфекций. Северная Америка возглавила рынок в 2024 году с долей 38%, благодаря сильной инфраструктуре здравоохранения, высоким объемам инфузионной терапии и раннему использованию инженерных устройств крепления.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок устройств стабилизации катетеров был оценен в 5 миллионов долларов США в 2024 году и прогнозируется, что он достигнет 2622,79 миллионов долларов США к 2032 году, увеличиваясь с CAGR 6,93%.

- Спрос растет из-за увеличения объемов инфузионной терапии, увеличения лечения хронических заболеваний и усиления стандартов предотвращения инфекций; устройства для крепления периферических катетеров занимали около 41% доли в 2024 году.

- Растущее использование адгезивов, не вызывающих раздражения кожи, поддержка катетеров с длительным сроком службы и растущее принятие инфузионной терапии на дому формируют основные тенденции в развитых и развивающихся системах здравоохранения.

- Ключевые игроки, такие как Convatec, Baxter, 3M, B. Braun, Merit Medical Systems и VYGON, расширяются за счет инноваций в продукции, усиленной подготовки клиницистов и более широких сетей поставок; конкуренция остается умеренной с постоянными обновлениями продукции.

- Северная Америка возглавила рынок с долей 38% в 2024 году, за ней следуют Европа с 29% и Азиатско-Тихоокеанский регион с 23%; больницы составили 58% от общей доли конечного использования, поддерживаемой строгими клиническими протоколами и высоким оборотом пациентов.

Анализ сегментации рынка:

По продукту

Устройства для крепления периферических катетеров занимали доминирующую долю в 2024 году с около 41% рынка устройств стабилизации катетеров. Больницы широко использовали эти устройства, поскольку периферические внутривенные линии являются наиболее распространенными точками доступа в остром и хроническом уходе. Сильный спрос обусловлен увеличением процедур инфузии, более высокими показателями замены устройств и растущим вниманием к контролю инфекций. Устройства для крепления артериальных и центральных венозных катетеров также использовались стабильно из-за увеличения числа госпитализаций в отделения интенсивной терапии. Устройства для крепления мочевых катетеров и дренажных трубок грудной клетки набирали популярность, поскольку клиницисты уделяли приоритетное внимание снижению травм кожи и улучшению подвижности пациентов.

- Например, многие поставщики устройств для фиксации сообщают, что стабилизаторы периферических внутривенных катетеров остаются основным продуктом: поскольку количество установок периферических внутривенных катетеров значительно превышает количество установок центральных линий в общих палатах. Один рыночный отчет указывает, что устройства для фиксации периферических катетеров составили примерно 37,82% мирового дохода от устройств для фиксации в 2024 году, что отражает, насколько распространена краткосрочная внутривенная терапия в больничных отделениях.

По применению

Внутривенные лечения заняли лидирующую долю в 2024 году с почти 46% рынка устройств для стабилизации катетеров. Рост был обусловлен увеличением объемов инфузионной терапии в неотложной помощи, онкологии и лечении хронических заболеваний. Спрос увеличился, поскольку медицинские команды стремились уменьшить смещение, обеспечить доступ к линиям на более длительное время и предотвратить флебит. Хирургические процедуры также поддержали внедрение из-за увеличения числа периоперационных установок катетеров. Диагностические процедуры и транспортировка пациентов добавили дополнительный спрос, где стабильная фиксация линий помогала поддерживать безопасность и снижать количество повторных установок.

- Например, растущее использование амбулаторных инфузионных процедур, внутривенных установок в отделениях неотложной помощи и краткосрочных терапевтических сеансов поддерживает стабильный спрос на устройства для фиксации; многие больницы и клиники теперь регулярно используют стабилизаторы для фиксации, а не простую ленту или бинты, особенно для внутривенного доступа.

По конечному использованию

Больницы доминировали на рынке в 2024 году с долей около 58%, что обусловлено высокой текучестью пациентов, сложными процедурами и строгими стандартами профилактики инфекций. Эти учреждения полагались на устройства для фиксации, чтобы уменьшить отказ линий, сократить случаи случайного удаления и улучшить рабочий процесс в критических и общих палатах. Поставщики медицинских услуг на дому расширили использование, поскольку больше пациентов получали долгосрочную внутривенную терапию на дому, что увеличивало потребность в более безопасном управлении катетерами. Другие конечные пользователи, включая амбулаторные центры, внесли свой вклад за счет увеличения объемов амбулаторных инфузий и мелких хирургических операций.

Основные факторы роста:

Рост объемов инфузионной терапии

Растущие потребности в инфузионной терапии вызывают сильный спрос на устройства для стабилизации катетеров в больницах и амбулаторных центрах. Хронические заболевания, такие как рак, болезни почек и аутоиммунные расстройства, требуют частого внутривенного доступа, что увеличивает потребность в надежной установке катетеров. Медицинские команды стремятся уменьшить смещение и отказ линий, поскольку эти проблемы приводят к дополнительным процедурам и повышенному риску инфекций. Растущее количество экстренных госпитализаций также способствует использованию устройств для фиксации, поскольку быстрая доставка лекарств становится обычной практикой. По мере расширения инфузионной помощи в домашних условиях, опекуны предпочитают инструменты для стабилизации, которые поддерживают более безопасное долгосрочное использование. Общий рост частоты внутривенной терапии продолжает подталкивать больницы и поставщиков медицинских услуг на дому к внедрению более надежных решений для фиксации.

- Например, мировой спрос на устройства для инфузионной терапии растет по мере увеличения числа хронических заболеваний: один обзор рынка отмечает, что рост хронических состояний, таких как рак, сердечно-сосудистые заболевания и аутоиммунные расстройства, значительно стимулирует спрос на инфузионную терапию во всем мире.

Растущее внимание к профилактике инфекций

Программы контроля инфекций поощряют более широкое использование устройств для стабилизации катетеров, чтобы уменьшить осложнения, связанные с движением катетера. Более надежная фиксация помогает ограничить инфекции кровотока, связанные с катетерами, которые остаются серьезной проблемой в отделениях интенсивной терапии и общих палатах. Регуляторы здравоохранения продвигают стандарты, которые вознаграждают за более низкие показатели инфекций, побуждая поставщиков улучшать управление линиями. Устройства стабилизации поддерживают эту цель, снижая травмы кожи и уменьшая количество смен повязок. Многие клиницисты предпочитают инженерные средства фиксации вместо клейкой ленты, поскольку они обеспечивают более сильное удержание и более стабильную работу. По мере усиления глобальных правил профилактики инфекций, устройства для фиксации продолжают приобретать приоритет в отделениях с высоким риском, таких как онкология, хирургия и экстренная помощь.

- Например, в мета-анализе 35 рандомизированных контролируемых испытаний, охватывающих 8 494 пациента, исследователи пришли к выводу, что устройства для фиксации без швов (и антимикробные/пропитанные повязки) были среди стратегий, связанных с самыми низкими показателями отказа катетера и инфекций кровотока, связанных с катетерами, на 1 000 катетер-дней.

Переход к домашнему и амбулаторному уходу

Все больше пациентов получают внутривенную терапию вне больниц, что увеличивает потребность в более безопасных и удобных для пользователя устройствах стабилизации катетеров. Медсестры на дому полагаются на системы фиксации, которые уменьшают непредвиденные удаления и поддерживают более длительное время нахождения катетера. Амбулаторные инфузионные центры также наблюдают рост из-за растущего спроса на лечение хронических заболеваний и экономически эффективный уход. Устройства стабилизации помогают этим учреждениям проводить процедуры более гладко и уменьшать количество повторных введений. Пациенты и их семьи предпочитают надежные системы, которые предотвращают случайные вытягивания во время повседневной активности. Этот сдвиг укрепляет общий рост рынка, поскольку страны поощряют децентрализованный уход и лечение на дому для снижения нагрузки на больницы.

Ключевые тенденции и возможности:

Внедрение передовых и дружественных к коже дизайнов

Производители сосредотачиваются на более мягких материалах и улучшенных адгезивных технологиях, которые помогают уменьшить раздражение кожи у чувствительных пациентов. Эти дизайны поддерживают больший комфорт и позволяют более длительную фиксацию без частой замены. Многие компании разрабатывают формованные платформы стабилизации и дышащие адгезивы, соответствующие современным требованиям контроля инфекций. Больницы ценят устройства, которые сочетают сильное удержание с уменьшенной травмой, что помогает снизить уровень осложнений. Эта тенденция поддерживает стабильный рост, поскольку команды ухода ищут продукты, которые улучшают безопасность и комфорт пациентов.

- Например, компания 3M предлагает устройство для фиксации трубок, которое использует клей, фиксирующий катетеры и трубки на коже до 4 дней, специально разработанное без жестких пластиковых компонентов, чтобы снизить риск травмы от давления и сделать удаление более мягким и менее повреждающим кожу.

Расширение многодневных и длительных катетеров

Катетеры с длительным сроком службы набирают популярность в остром и хроническом уходе, что увеличивает потребность в высокоэффективных системах фиксации. Эти катетеры остаются на месте дольше, поэтому устройства для фиксации должны обеспечивать более сильную стабильность и влагостойкие конструкции. Рост в онкологии, хронической инфузионной терапии и экстренной помощи поддерживает более широкое использование. По мере расширения использования катетеров с длительным сроком службы в учреждениях, растет спрос на устройства для фиксации, которые поддерживают стабильное удержание при ежедневных движениях и клиническом обращении.

- Например, данные, сравнивающие стандартные периферические внутривенные катетеры и системы катетеров с длительным сроком службы (EDC) в условиях отделения неотложной помощи, показали, что EDC имели среднее время нахождения 5,9 дней против 3,8 дней для стандартных внутривенных катетеров, что показывает, что EDC обеспечивают значительно более длительный срок службы катетера.

Ключевые проблемы:

Риск повреждения кожи и дискомфорт пациента

Некоторые устройства для фиксации могут вызывать раздражение кожи или травму от клея, особенно у пожилых или длительно находящихся на лечении пациентов. Это ограничивает использование в чувствительных группах населения и заставляет клиницистов полагаться на альтернативы в виде бинтов или ленты. Реакции кожи увеличивают частоту смены повязок и повышают общие затраты на уход. Эти проблемы замедляют принятие в условиях домашнего ухода, где опекуны предпочитают продукты с низким риском. Производители работают над улучшением клеевых составов, но разнообразие типов кожи пациентов остается постоянной проблемой.

Бюджетные ограничения в учреждениях с низким доходом

Больницы в регионах с ограниченными ресурсами часто выбирают более дешевые методы на основе ленты вместо разработанных устройств для фиксации. Ограниченное возмещение и жесткие операционные бюджеты снижают их способность внедрять передовые системы. Это замедляет проникновение на рынок в государственных больницах и сельских центрах. Менеджеры по закупкам отдают приоритет основным поставкам, что задерживает инвестиции в специализированные инструменты для фиксации. Эти барьеры ограничивают рост на развивающихся рынках, даже несмотря на то, что глобальный спрос увеличивается в регионах с высоким доходом.

Региональный анализ

Северная Америка

Северная Америка заняла крупнейшую долю в 2024 году с около 38% рынка устройств для стабилизации катетеров. Регион выиграл от высокого уровня принятия передовой терапии ВВ, сильных программ контроля инфекций и широкого использования разработанных решений для фиксации в больницах. Спрос увеличился из-за роста случаев хронических заболеваний и увеличения объемов инфузионной терапии. Крупные больничные сети, сильная поддержка возмещения и частые обновления нормативных требований также подталкивали поставщиков к использованию стандартизированных систем фиксации. Услуги инфузии на дому расширились по США и Канаде, укрепляя долгосрочный спрос на продукты, дружественные к коже и стабильные.

Европа

Европа составила почти 29% рынка в 2024 году, поддерживаемая строгими стандартами клинической безопасности и сильным предпочтением разработанных устройств для фиксации катетеров. Медицинские учреждения в Германии, Великобритании, Франции и странах Северной Европы акцентировали внимание на снижении уровня инфекций, связанных с катетерами, что способствовало принятию структурированных протоколов стабилизации. Рост объемов хирургических вмешательств и стареющее население увеличили использование катетеров в острых и долгосрочных условиях ухода. В регионе также наблюдался рост спроса на передовые клеевые составы и устройства с низкой травматичностью. Расширение амбулаторных инфузионных клиник улучшило внедрение продуктов как в Западной, так и в Восточной Европе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занял около 23% доли в 2024 году и оставался самым быстрорастущим регионом благодаря большим объемам пациентов, быстрому расширению больниц и повышению осведомленности о профилактике инфекций. Китай, Индия, Япония и Южная Корея увеличили инвестиции в острый уход и лечение онкологических заболеваний, что привело к увеличению частоты установки катетеров. Больницы перешли от методов на основе ленты к разработанным устройствам для фиксации по мере улучшения обучения и руководств по контролю инфекций. Рост бремени хронических заболеваний и развитие услуг по уходу на дому поддерживали более широкое принятие. Международные бренды и региональные производители расширили доступность продуктов на развивающихся рынках.

Латинская Америка

Латинская Америка захватила почти 6% рынка в 2024 году, обусловленная растущими потребностями в инфузионной терапии и улучшением стандартов больниц в Бразилии, Мексике, Аргентине и Чили. Медицинские учреждения расширили использование устройств для фиксации, чтобы уменьшить случайное удаление линий и сократить задержки в лечении. Увеличение принятия произошло в онкологических центрах и отделениях неотложной помощи, обрабатывающих растущие нагрузки пациентов. Однако ограниченные бюджеты в государственных больницах замедлили широкое внедрение. Постепенное расширение частных медицинских сетей и программ обучения продолжало поддерживать стабильное проникновение на рынок.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимал около 4% доли в 2024 году, что поддерживалось улучшением инфраструктуры здравоохранения в ОАЭ, Саудовской Аравии, Южной Африке и Египте. Премиальные больницы внедрили передовые средства фиксации для соответствия мировым стандартам профилактики инфекций. Рост происходил в основном за счет отделений интенсивной терапии и хирургических отделений, где стабильность линий имеет решающее значение. Бюджетные ограничения ограничивали внедрение в нескольких африканских странах, но постепенные инвестиции в учреждения третичного уровня улучшили доступ. Международные поставщики расширили партнерские отношения по дистрибуции, помогая повысить осведомленность о безопасных методах управления катетерами.

Сегментация рынка:

По продукту

- Устройства для фиксации артериальных катетеров

- Устройства для фиксации центральных венозных катетеров

- Устройства для фиксации периферических катетеров

- Устройства для фиксации мочевых катетеров

- Устройства для фиксации дренажных трубок грудной клетки

- Другие

По применению

- Хирургическая процедура

- Внутривенные лечения

- Диагностические процедуры

- Транспортировка пациентов

По конечному использованию

- Больницы

- Поставщики медицинских услуг на дому

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок устройств для стабилизации катетеров характеризуется сильной конкуренцией, возглавляемой такими компаниями, как Convatec Inc., TIDI Products LLC, Baxter, VYGON, B. Braun Medical Inc., DeRoyal Industries Inc., Zibo Qichuang Medical Products Co. Ltd., Merit Medical Systems, Dale Medical Products Inc. и 3M. Эти компании конкурируют, расширяя портфели средств фиксации, улучшая адгезивные технологии и внедряя материалы, дружественные к коже, которые снижают раздражение и поддерживают более длительное время ношения. Многие производители сосредоточены на эффективности профилактики инфекций, предлагая устройства, которые уменьшают движение катетера и снижают уровень осложнений. Партнерства с больницами и амбулаторными инфузионными центрами помогают укрепить дистрибуцию. Несколько игроков инвестируют в эргономичные дизайны, которые улучшают рабочий процесс клиницистов и комфорт пациентов, а также нацелены на рост в условиях домашнего ухода. Азиатско-Тихоокеанский регион и Северная Америка остаются ключевыми конкурентными регионами, где глобальные бренды и местные поставщики расширяют программы обучения и доступность продукции. Увеличение внимания к экономически эффективным решениям фиксации дополнительно формирует стратегическое позиционирование.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Convatec Inc.

- TIDI Products, LLC.

- Baxter

- VYGON

- Braun Medical Inc.

- DeRoyal Industries, Inc.

- Zibo Qichuang Medical Products Co., Ltd.

- Merit Medical Systems

- Dale Medical Products, Inc.

- 3M

Последние разработки

- В ноябре 2025 года обновление торговой деятельности Convatec, Inc. подчеркивает активность в области новых катетеров (например, компания объявила о выпуске GentleCath Air™ для женщин как нового компактного катетера), что свидетельствует о продолжении инвестиций в область мочевых катетеров и сопутствующих аксессуаров (что поддерживает спрос на решения по фиксации/стабилизации в их линейках продуктов для инфузии/континенции).

- В январе 2025 года B. Braun Medical Inc. выпустила устройство для фиксации эпидурального/ПНБ катетера Clik-FIX® (разработанное для мягкости, низкого профиля и уменьшения смещения/выталкивания катетера для региональной анестезии).

- В декабре 2024 года DeRoyal Industries, Inc. сформировала стратегическое партнерство с S2S Global для расширения охвата рынка и увеличения продаж (объявлено 18 декабря 2024 года), что поддерживает более широкое распространение продуктов DeRoyal для ухода за пациентами и фиксации (они продолжают перечислять ремни/предметы для фиксации катетеров в своем портфеле продуктов).

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе продукта, применения, конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует динамику рынка, регуляторные сценарии и технологические достижения, формирующие индустрию. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний для навигации в сложностях рынка.

Перспективы на будущее

- Спрос будет расти по мере увеличения объемов инфузионной терапии в остром и хроническом уходе.

- Инженерные устройства для фиксации заменят методы на основе ленты в большинстве больниц.

- Клеи, безопасные для кожи и с низкой травматичностью, получат более широкое распространение среди чувствительных пациентов.

- Рост инфузионного ухода на дому увеличит спрос на простые в использовании решения для фиксации.

- Стандарты профилактики инфекций заставят больницы обновлять протоколы фиксации.

- Катетеры с длительным сроком службы увеличат потребность в более прочных и долговечных устройствах.

- Цифровые инструменты обучения помогут клиницистам улучшить практики фиксации и снизить количество ошибок.

- Региональные производители расширятся в Азиатско-Тихоокеанском регионе, улучшая доступность продукции.

- Появятся гибридные конструкции фиксации для поддержки клинических сред с высокой подвижностью.

- Требования к устойчивости заставят поставщиков использовать более безопасные материалы и упаковку с уменьшением отходов.