Обзор рынка

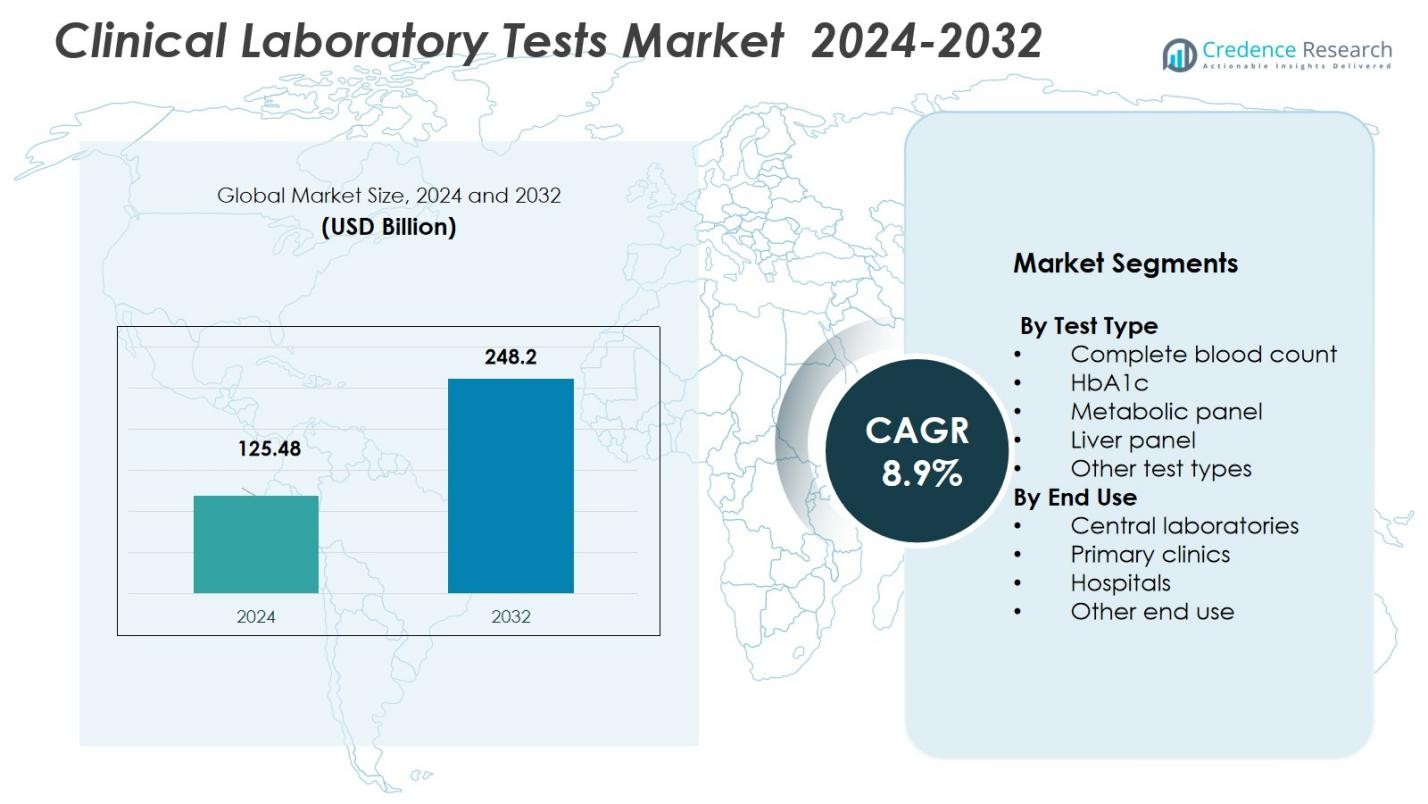

Размер рынка клинических лабораторных тестов оценивался в 125,48 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 248,2 миллиарда долларов США к 2032 году при среднегодовом темпе роста (CAGR) 8,9% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка клинических лабораторных тестов 2024 |

125,48 миллиарда долларов США |

| Рынок клинических лабораторных тестов, CAGR |

8,9% |

| Размер рынка клинических лабораторных тестов 2032 |

248,2 миллиарда долларов США |

Рынок клинических лабораторных тестов включает ведущих игроков, таких как Abbott Laboratories, F. Hoffmann‑La Roche Ltd., Danaher Corporation, bioMérieux, Bio-Rad Laboratories, Becton, Dickinson and Company (BD), Agilent Technologies, Hologic, Inc. и Illumina, Inc., которые вместе формируют глобальные предложения в области диагностики. Рост рынка в значительной степени обусловлен регионом Северной Америки, который составил 47,40% доли в 2024 году, поддерживаемый развитой инфраструктурой здравоохранения, высоким объемом тестирования и широким внедрением современных диагностических технологий. Другие регионы, включая Азиатско-Тихоокеанский регион и Европу, продолжают вносить значительный вклад, поскольку инвестиции в инфраструктуру здравоохранения и возможности тестирования расширяются по всему миру.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Размер рынка клинических лабораторных тестов оценивался в 125,48 миллиарда долларов США в 2024 году и ожидается, что он достигнет 248,2 миллиарда долларов США к 2032 году, увеличиваясь при среднегодовом темпе роста (CAGR) 8,9% в течение прогнозируемого периода.

- Рост распространенности хронических заболеваний, таких как диабет и сердечно-сосудистые заболевания, стимулирует спрос на рутинные и специализированные диагностические тесты по всему миру.

- Увеличение внедрения автоматизации, ИИ в диагностике и платформ для высокопроизводительного тестирования являются ключевыми тенденциями, повышающими точность, скорость и эффективность тестирования.

- Сегмент центральных лабораторий лидирует на рынке с долей 45% в 2024 году, благодаря экономии на масштабе и возможностям тестирования больших объемов, особенно в Северной Америке, которая занимает 47,4% доли рынка.

- Регуляторные препятствия и проблемы с возмещением остаются ключевыми ограничениями, особенно на развивающихся рынках, где доступ к здравоохранению ограничен, а политические рамки находятся в стадии развития.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу теста:

Рынок клинических лабораторных тестов доминирует под-сегмент Общий анализ крови (CBC), который занимает наибольшую долю благодаря его широкому использованию в диагностике различных состояний, включая анемию, инфекции и лейкемию. Универсальность и экономическая эффективность теста CBC обеспечивают его доминирование, представляя значительную часть доли рынка в 32% в 2024 году. Другие типы тестов, такие как HbA1c, метаболические панели и панели печени, также являются значительными участниками, обусловленными увеличением распространенности хронических заболеваний и достижениями в диагностических технологиях, которые улучшают точность и скорость тестов.

- Например, Roche Diagnostics повысила точность диагностики заболеваний, таких как диабет и болезни почек, благодаря внедрению цифровых решений на базе ИИ, а не только за счет изменений в анализах метаболических панелей.

По конечному использованию:

Подсегмент Центральные лаборатории занимает наибольшую долю рынка клинических лабораторных тестов, удерживая 45% доли рынка в 2024 году. Центральные лаборатории выигрывают от экономии на масштабе, высокой производительности и способности обрабатывать широкий спектр тестов, что стимулирует спрос со стороны больниц, клиник и исследовательских учреждений. Больницы и первичные клиники также являются значительными конечными пользователями, и рост инфраструктуры здравоохранения и спрос на быстрые диагностические услуги способствуют росту этих подсегментов. Рост амбулаторного лечения и аутсорсинга диагностики дополнительно поддерживает доминирование сегмента центральных лабораторий.

- Например, Labcorp управляет сетью глобальных центральных лабораторий и предлагает «интегрированную поддержку центральных лабораторий» для больших объемов клинических испытаний и диагностических нагрузок, что позволяет стандартизировать тестирование и обеспечивать более высокую производительность, чем в небольших внутренних лабораториях.

Ключевые факторы роста

Увеличение распространенности хронических заболеваний

Растущая глобальная нагрузка хроническими заболеваниями, такими как диабет, сердечно-сосудистые заболевания и рак, является значительным фактором роста рынка клинических лабораторных тестов. По мере увеличения распространенности этих заболеваний растет спрос на регулярное диагностическое тестирование, включая анализы крови, метаболические панели и тесты HbA1c. Ранняя диагностика с помощью клинических лабораторных тестов играет важную роль в управлении хроническими состояниями, улучшении результатов лечения пациентов и снижении затрат на здравоохранение, что дополнительно стимулирует рост рынка. Ожидается, что эта тенденция продолжится, поскольку системы здравоохранения сосредотачиваются на профилактическом уходе.

- Например, Roche Diagnostics сообщила, что их система тестирования HbA1c улучшила точность мониторинга диабета, способствуя лучшему управлению пациентами.

Технологические достижения в диагностике

Постоянные технологические достижения в диагностических инструментах и методах значительно улучшают точность, скорость и экономическую эффективность клинических лабораторных тестов. Инновации, такие как автоматизация, искусственный интеллект (ИИ) и высокопроизводительные диагностические системы, позволяют получать более быстрые результаты с большей точностью. Эти достижения улучшают общую эффективность клинических лабораторий и стимулируют их внедрение в различных медицинских учреждениях. По мере роста спроса на более точные и быстрые диагностические решения ожидается, что эти технологические улучшения будут способствовать значительному росту рынка клинических лабораторных тестов.

- Например, система Ion Torrent Genexus от Thermo Fisher Scientific предоставляет результаты секвенирования нового поколения в течение 24 часов, значительно ускоряя процессы генетического тестирования

Растущий спрос на тестирование в местах оказания медицинской помощи

Увеличение спроса на тестирование в местах оказания медицинской помощи (POC) является еще одним ключевым фактором роста рынка клинических лабораторных тестов. Тестирование POC позволяет быстрее ставить диагнозы и принимать решения, снижая необходимость посещения пациентами центральных лабораторий. По мере того как здравоохранение становится более децентрализованным и мобильным, удобство тестирования дома или в первичных медицинских учреждениях становится все более популярным. Ожидается, что продолжающееся внедрение устройств POC в амбулаторной помощи, службах экстренной медицинской помощи и сельских районах будет продолжать стимулировать рост рынка, особенно для тестов, таких как уровень глюкозы в крови и холестерин.

Ключевые тенденции и возможности

Переход к тестированию на дому

Существует растущая тенденция к проведению клинических лабораторных тестов на дому, обусловленная спросом пациентов на удобство, снижением затрат на здравоохранение и более быстрыми результатами. Потребители все чаще предпочитают услуги тестирования, которые можно проводить дома, такие как мониторинг уровня глюкозы в крови, тестирование на холестерин и тесты на беременность. Рынок наблюдает запуск новых, удобных в использовании диагностических наборов, которые позволяют пациентам проводить тесты дома и отправлять образцы в центральные лаборатории для анализа. Эта тенденция создает новые возможности для компаний на рынке клинических лабораторных тестов, так как все больше игроков входит в сегмент тестирования на дому.

- Например, система FreeStyle Libre от Abbott позволяет пациентам с диабетом непрерывно контролировать уровень глюкозы дома без частых проколов пальцев.

Рост персонализированной медицины

Персонализированная медицина, которая адаптирует лечение на основе индивидуальных генетических и биомаркерных профилей, создает значительные возможности на рынке клинических лабораторных тестов. С увеличением использования генетического тестирования, такого как геномика и тесты на основе биомаркеров, врачи могут предлагать индивидуализированные планы лечения для пациентов. Этот переход к прецизионной медицине стимулирует спрос на специализированные лабораторные тесты, которые учитывают генетические предрасположенности и реакции на лечение. По мере усиления внимания к персонализированному уходу клинические лаборатории используют эту тенденцию, предлагая более целенаправленные, индивидуализированные услуги тестирования.

- Например, тесты Oncomine от Thermo Fisher Scientific помогают выявлять специфические мутации для направленного лечения в онкологии.

Ключевые вызовы

Регуляторные и возмещения

Одним из значительных вызовов, с которыми сталкивается рынок клинических лабораторных тестов, является навигация по сложным регуляторным и возмещающим ландшафтам. Правительства и регуляторные органы предъявляют строгие требования к клиническим лабораторным тестам, что может задерживать одобрение продукта и выход на рынок. Кроме того, политики возмещения за диагностические тесты варьируются в зависимости от региона и могут создавать барьеры для широкого распространения, особенно для новых или более специализированных тестов. Эти вызовы могут препятствовать росту рынка, особенно в развивающихся экономиках, где регуляторные рамки могут быть не такими надежными.

Проблемы загрязнения образцов и контроля качества

Еще одной проблемой на рынке клинических лабораторных тестов является обеспечение целостности образцов и поддержание высоких стандартов контроля качества. Загрязнение образцов или ошибки в процедурах тестирования могут привести к неточным результатам, что потенциально может повлиять на диагностику и лечение пациентов. Поддержание строгих мер контроля качества необходимо для клинических лабораторий, чтобы гарантировать надежность и точность результатов тестов. Однако управление контролем качества последовательно в разных лабораторных условиях остается сложной и дорогостоящей задачей, особенно по мере увеличения объемов лабораторий, что представляет собой постоянный вызов для рынка.

Региональный анализ

Северная Америка

Северная Америка лидирует на глобальном рынке клинических лабораторных тестов, занимая 47,4% доли рынка в 2024 году. Это доминирование обусловлено развитой инфраструктурой здравоохранения, широким внедрением диагностических технологий и высокими объемами тестирования, вызванными большой и стареющей популяцией с значительным бременем хронических заболеваний. Хорошо развитые центральные лаборатории и надежные рамки возмещения затрат на здравоохранение дополнительно поддерживают сильные позиции региона на рынке. Раннее внедрение новых диагностических методов и регуляторная поддержка профилактического здравоохранения продолжают стимулировать устойчивый спрос.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом на рынке клинических лабораторных тестов, с прогнозируемым темпом роста, который будет способствовать доле рынка в 28,5% к 2032 году. Расширение инфраструктуры здравоохранения, повышение осведомленности о здоровье и увеличение распространенности хронических и связанных с образом жизни заболеваний способствуют росту. Правительства таких стран, как Индия, Китай и страны Юго-Восточной Азии, инвестируют в диагностические возможности, в то время как частные диагностические сети расширяют охват. Улучшенный доступ к тестам, растущее число представителей среднего класса и увеличение расходов на здравоохранение из собственного кармана способствуют росту использования лабораторных тестов как в городских, так и в сельских районах.

Европа

Европа занимает значительную долю мирового рынка клинических лабораторных тестов, составляя 30% в 2024 году. Этот рост поддерживается передовыми системами здравоохранения, высокими расходами на здравоохранение на душу населения и растущим спросом на раннее выявление заболеваний. Регион выигрывает от сильных нормативных рамок, высокой степени внедрения автоматизированных и высокопроизводительных диагностических технологий, а также хорошо развитых сетей центральных лабораторий. Стареющее население и растущая распространенность хронических заболеваний, таких как сердечно-сосудистые заболевания и диабет, дополнительно поддерживают спрос на рутинные и специализированные тесты в больницах, клиниках и независимых лабораториях.

Латинская Америка

Доля Латинской Америки на рынке клинических лабораторных тестов составляет 7,2% в 2024 году, при этом стабильный рост обусловлен расширением доступа к здравоохранению, повышением осведомленности о диагностике и увеличением бремени заболеваний. Правительства ключевых стран инвестируют в инфраструктуру общественного здравоохранения и диагностические возможности. Улучшенное страховое покрытие и рост числа частных поставщиков медицинских услуг способствуют увеличению спроса как на рутинные, так и на передовые лабораторные тесты. Однако экономическая изменчивость и структурные различия в доступе к здравоохранению в сельских и городских районах влияют на темпы роста.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 6,9% мирового рынка клинических лабораторных тестов, постепенно укрепляя свои позиции благодаря растущим инвестициям в инфраструктуру здравоохранения и увеличению спроса на профилактическую диагностику. Правительства некоторых стран продвигают программы диагностики и скрининга для борьбы с увеличением числа хронических заболеваний. Расширение частных диагностических сетей, международное сотрудничество и постепенное внедрение передовых диагностических технологий поддерживают рост рынка. Тем не менее, такие проблемы, как неравномерный доступ к здравоохранению, ограниченная лабораторная мощность в удаленных районах и нехватка рабочей силы, продолжают ограничивать полный потенциал региона.

Сегментация рынка:

По типу теста

- Общий анализ крови

- HbA1c

- Метаболическая панель

- Печеночная панель

- Другие типы тестов

По конечному использованию

- Центральные лаборатории

- Первичные клиники

- Больницы

- Другое конечное использование

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок клинических лабораторных тестов является высококонкурентным, с ключевыми игроками, включая Abbott Laboratories, F. Hoffmann-La Roche Ltd., Danaher Corporation, bioMérieux, Bio-Rad Laboratories, Becton, Dickinson and Company (BD), Agilent Technologies, Hologic, Inc. и Illumina, Inc. Эти компании поддерживают сильные позиции на рынке благодаря обширным портфелям продуктов, передовым диагностическим технологиям и постоянным инвестициям в исследования и разработки. Они отличаются предложением комплексных, интегрированных диагностических решений, которые включают тестовые реагенты, инструменты и программное обеспечение. Инновации в таких областях, как молекулярная диагностика, автоматизация и тестирование на месте, являются ключевыми для их конкурентных стратегий. Кроме того, географическая экспансия, особенно на развивающихся рынках, и соблюдение строгих нормативных стандартов являются ключевыми факторами, которые стимулируют конкуренцию. Постоянное внимание к улучшению точности, скорости и эффективности диагностики, наряду с растущим спросом на персонализированную медицину, укрепляет позиции этих игроков на глобальном рынке.

Анализ ключевых игроков

- Grifols

- Abbott Laboratories

- Hologic

- F. Hoffmann-La Roche

- Becton, Dickinson and Company

- Danaher

- Illumina

- Agilent Technologies

- Bio-Rad Laboratories

- bioMérieux

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние разработки

- В сентябре 2025 года компания Labcorp завершила приобретение определенных онкологических и клинических тестовых активов BioReference Health, расширив свои услуги по диагностике онкологических заболеваний и клиническому тестированию.

- В мае 2025 года Roche вступила в сотрудничество с Broad Clinical Labs для внедрения своей новой технологии секвенирования SBX с целью интеграции передового секвенирования всего генома, особенно для критически больных новорожденных и их родителей.

- В августе 2025 года Quest Diagnostics приобрела активы клинического тестирования у Fresenius Medical Care, чтобы ускорить услуги тестирования для пациентов диализных клиник, улучшив время выполнения и доступ к диагностике.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа теста, конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализе, текущих рыночных тенденциях, а также основных факторах и ограничениях. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Ожидается, что рынок продолжит расти из-за увеличения спроса на диагностическое тестирование, вызванного ростом распространенности хронических заболеваний.

- Достижения в области молекулярной диагностики и технологий секвенирования следующего поколения сыграют значительную роль в расширении возможностей тестирования.

- Автоматизация лабораторных процессов улучшит эффективность, снизит человеческие ошибки и ускорит результаты тестов, способствуя росту рынка.

- Ожидается рост спроса на тестирование на месте, особенно в амбулаторной помощи, домашнем тестировании и сельских районах.

- Интеграция искусственного интеллекта и машинного обучения в диагностические инструменты улучшит точность и поможет оптимизировать лабораторные рабочие процессы.

- Персонализированная медицина продолжит стимулировать потребность в специализированных тестах, учитывающих индивидуальные генетические профили и состояния заболеваний.

- Расширение инфраструктуры здравоохранения на развивающихся рынках создаст новые возможности для внедрения диагностического тестирования.

- Будет увеличиваться внимание к неинвазивным диагностическим методам, уменьшая необходимость в традиционных инвазивных тестах.

- Регуляторные достижения и стандартизация в диагностическом тестировании улучшат согласованность и надежность лабораторных результатов.

- Рост осведомленности о профилактическом здравоохранении и раннем выявлении заболеваний приведет к более широкому внедрению рутинного тестирования среди пациентов и медицинских работников.