Обзор рынка

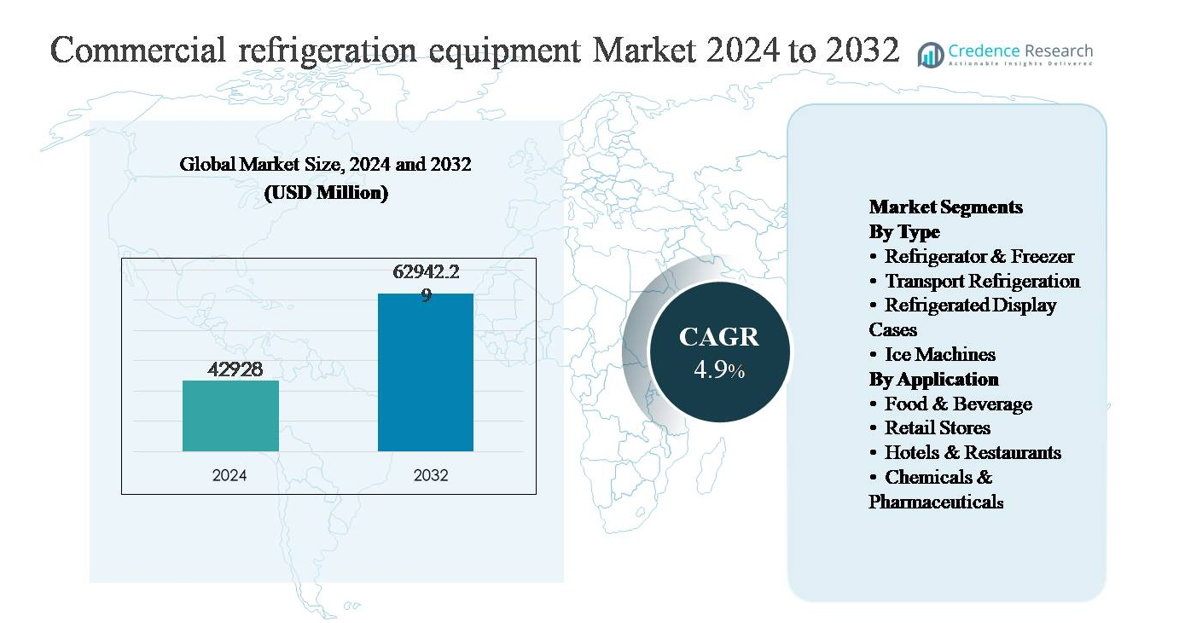

Рынок коммерческого холодильного оборудования был оценен в 42,928 миллионов долларов США в 2024 году и, как ожидается, достигнет 62,942.29 миллионов долларов США к 2032 году, расширяясь с совокупным среднегодовым темпом роста (CAGR) в 4,9% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка коммерческого холодильного оборудования 2024 |

42,928 миллионов долларов США |

| Рынок коммерческого холодильного оборудования, CAGR |

4,9% |

| Размер рынка коммерческого холодильного оборудования 2032 |

62,942.29 миллионов долларов США |

Рынок коммерческого холодильного оборудования возглавляется сочетанием глобальных конгломератов и специализированных производителей, включая Daikin Industries, Danfoss, GEA Group Aktiengesellschaft, Carrier Global Corporation, Johnson Controls, AB Electrolux, The Middleby Corporation, Welbilt, Nor-Lake и Imbera. Эти игроки конкурируют за счет энергоэффективных системных решений, использования хладагентов с низким ПГП, цифровых возможностей мониторинга и решений, специфичных для применения в розничной торговле продуктами питания, общественном питании, холодном хранении и фармацевтике. Стратегическая оптимизация портфеля, технологические обновления и дифференциация, основанная на услугах, остаются ключевыми факторами конкуренции. Северная Америка является ведущим региональным рынком, на который приходится около 32% мировой доли рынка, поддерживаемой зрелым розничным сектором, развитой инфраструктурой холодовой цепи и строгими нормативными стандартами. Европа и Азиатско-Тихоокеанский регион следуют за ней, движимые требованиями устойчивого развития и быстрым расширением розничной торговли и холодовой цепи соответственно.

Анализ рынка

- Рынок коммерческого холодильного оборудования был оценен в 42,928 миллиона долларов США в 2024 году и, как ожидается, достигнет 62,942.29 миллиона долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) 4,9% в прогнозируемый период, благодаря устойчивому спросу в розничной торговле продуктами питания, общественном питании, холодном хранении и фармацевтических приложениях.

- Рост рынка в первую очередь обусловлен расширением организованной розничной торговли продуктами питания, логистики холодовой цепи и ужесточением норм безопасности пищевых продуктов, при этом холодильники и морозильники доминируют по типу с долей более 40% благодаря широкому использованию в хранении и операциях на заднем плане.

- Ключевые тенденции включают растущее внедрение энергоэффективных систем, хладагентов с низким потенциалом глобального потепления (GWP) и умных технологий охлаждения, в то время как конкуренция сосредоточена на модернизации технологий, оптимизации портфеля и дифференциации услуг среди глобальных и региональных игроков.

- Высокие первоначальные затраты на оборудование, расходы на обслуживание и сложность регулирования, связанная с переходом на новые хладагенты, выступают в качестве основных ограничений рынка, особенно влияя на малых и средних конечных пользователей.

- Регионально Северная Америка лидирует с долей рынка около 32%, за ней следует Азиатско-Тихоокеанский регион с долей около 29%, обусловленной расширением розничной торговли, и Европа с долей около 27%, поддерживаемой нормативами устойчивого развития, в то время как Латинская Америка и Ближний Восток и Африка вместе составляют оставшуюся долю.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу:

По типу рынок коммерческого холодильного оборудования возглавляют холодильники и морозильники, которые представляют собой доминирующий под-сегмент с оценочной долей рынка более 40%. Их лидерство обусловлено повсеместным развертыванием в супермаркетах, магазинах шаговой доступности, точках общественного питания и институциональных кухнях, где надежное охлажденное и замороженное хранение является необходимым. Спрос дополнительно поддерживается циклом замены устаревших единиц, ужесточением стандартов безопасности пищевых продуктов и быстрым внедрением энергоэффективных компрессоров и природных хладагентов. Транспортное охлаждение следует как быстрорастущий сегмент, поддерживаемый расширением холодовой цепи и ростом логистики, чувствительной к температуре.

- Например, компрессоры Copeland™ CO₂ от Emerson спроектированы для работы при давлениях до 130 бар и поддерживают среднетемпературные приложения до -10 °C и низкотемпературные приложения до -35 °C, что позволяет широко использовать их в современных супермаркетах.

По применению:

По применению сектор продуктов питания и напитков является доминирующим под-сегментом, составляя более 45% от общего спроса, обусловленного высокой интенсивностью охлаждения в средах переработки, хранения и распределения продуктов питания. Требования к непрерывной работе, строгие гигиенические нормы и растущее потребление замороженных и готовых к употреблению продуктов поддерживают устойчивый спрос на оборудование. Розничные магазины и отели и рестораны вносят значительный вклад через инвестиции в современные системы отображения и заднего плана, в то время как химическая и фармацевтическая отрасли представляют собой специализированный, высокоценный сегмент, обусловленный точными требованиями к контролю температуры для хранения лекарств и стабильности химических веществ.

- Например, Carrier Commercial Refrigeration предлагает специализированные решения для промышленного охлаждения и модульные холодильные камеры для предприятий по переработке продуктов питания. Эти системы обладают высокой степенью настройки и предназначены для поддержания стабильного температурного режима продукции, включая низкотемпературный (LT) диапазон до −40 °C для замораживания.

Основной фактор роста

Расширение розничной торговли продуктами питания и инфраструктуры холодовой цепи

Быстрое расширение организованной розничной торговли продуктами питания и инфраструктуры холодовой цепи является основным двигателем рынка коммерческого холодильного оборудования. Рост числа супермаркетов, гипермаркетов, магазинов шаговой доступности и центров выполнения онлайн-заказов увеличивает спрос на надежное охлаждение на этапах хранения, демонстрации и логистики. Увеличение потребления замороженных продуктов, молочных изделий, мяса и свежих продуктов требует постоянного контроля температуры для поддержания качества и соблюдения норм безопасности пищевых продуктов. Кроме того, инвестиции в склады холодного хранения и сети транспортировки с контролируемой температурой ускоряются в развивающихся экономиках для сокращения потерь после сбора урожая. По мере усложнения и географического расширения цепочек поставок продуктов питания операторы все чаще отдают приоритет передовым холодильным системам, которые обеспечивают долговечность, точное управление температурой и высокую готовность, что укрепляет устойчивый спрос на оборудование.

- Например, Lineage Logistics внедрила крупномасштабные автоматизированные склады холодного хранения, оснащенные системами охлаждения на основе аммиака и CO₂, способными поддерживать температуру хранения до −30 °C при вместимости склада более 100 000 паллет на каждом объекте.

Строгие требования к безопасности пищевых продуктов и соблюдению нормативных требований

Ужесточение стандартов безопасности пищевых продуктов и нормативного контроля значительно стимулирует внедрение современного коммерческого холодильного оборудования. Правительства и регулирующие органы по всему миру устанавливают строгие требования к мониторингу температуры, гигиене и отслеживаемости в средах хранения продуктов питания, розничной торговли и фармацевтики. Соблюдение этих норм вынуждает предприятия модернизировать устаревшие системы с помощью современных холодильных установок, оснащенных цифровыми системами управления, автоматическими сигнализациями и возможностями мониторинга в реальном времени. В таких секторах, как переработка мяса, обработка молочных продуктов и хранение вакцин, даже незначительные отклонения температуры могут привести к порче продукции или штрафам за несоблюдение норм. В результате конечные пользователи все чаще инвестируют в высокопроизводительные холодильные системы, разработанные для обеспечения стабильного охлаждения, соблюдения нормативных требований и надежности работы, что укрепляет долгосрочный рост рынка.

- Например, системы управления ADAP-KOOL® от Danfoss, развернутые в розничной торговле продуктами питания, поддерживают интервалы регистрации температуры до 10 секунд и время реакции на тревоги менее 5 секунд, что позволяет быстро принимать корректирующие меры при отклонениях.

Растущий спрос со стороны фармацевтических и медицинских приложений

Растущий спрос со стороны фармацевтического и медицинского секторов становится мощным драйвером роста для коммерческого холодильного оборудования. Температурочувствительные лекарства, вакцины, биопрепараты и химические реагенты требуют строго контролируемых условий хранения на всех этапах производства, распределения и использования. Расширение производственных мощностей в фармацевтике, увеличение программ вакцинации и рост производства специализированных лекарств стимулируют инвестиции в медицинские холодильные системы. Эти приложения требуют высокой точности, резервирования и соблюдения строгих стандартов хранения, что способствует предпочтению технологически продвинутых холодильных решений. По мере расширения и диверсификации цепочек поставок в здравоохранении по всему миру, особенно на развивающихся рынках, спрос на надежную холодильную инфраструктуру продолжает расти, поддерживая устойчивое расширение рынка за пределами традиционных приложений, ориентированных на продукты питания.

Ключевые тенденции и возможности

Переход к энергоэффективным и низко-GWP холодильным системам

Основной тенденцией, формирующей рынок коммерческого холодильного оборудования, является переход к энергоэффективным системам с использованием хладагентов с низким потенциалом глобального потепления (GWP). Рост стоимости электроэнергии и ужесточение экологических норм побуждают конечных пользователей внедрять оборудование, минимизирующее потребление энергии и выбросы хладагентов. Производители все чаще интегрируют высокоэффективные компрессоры, передовые изоляционные материалы и натуральные хладагенты, такие как CO₂ и углеводороды. Этот переход создает возможности для модернизации и обновления оборудования, особенно на развитых рынках со стареющей инфраструктурой. Энергоэффективное охлаждение не только снижает эксплуатационные расходы, но и поддерживает корпоративные цели в области устойчивого развития, что делает его ключевым отличием и долгосрочной возможностью для поставщиков, ориентированных на технологии.

- Например, ультранизкотемпературные морозильники серии TSX Universal от Thermo Fisher Scientific, широко используемые в регулируемом фармацевтическом хранении, поддерживают заданные температуры до −80 °C с равномерностью температуры ±3 °C, а встроенные контроллеры записывают непрерывные температурные истории в соответствии с требованиями аудита.

Цифровизация и умные холодильные решения

Цифровизация создает новые возможности на рынке коммерческого холодильного оборудования благодаря внедрению умных и подключенных систем. Современные холодильные установки все чаще оснащаются датчиками, облачным мониторингом и аналитикой данных для обеспечения отслеживания температуры в реальном времени, предиктивного обслуживания и удаленной диагностики. Эти возможности сокращают время простоя, предотвращают порчу и повышают операционную эффективность для розничных торговцев и операторов общественного питания. Умное охлаждение также поддерживает отчетность по соблюдению норм и оптимизацию энергопотребления, добавляя ценность, выходящую за рамки базовой функции охлаждения. По мере того как компании внедряют стратегии управления цифровыми активами, растет спрос на холодильные системы, которые бесшовно интегрируются с более широкими платформами управления объектами и цепочками поставок, открывая возможности для предоставления дополнительных услуг и долгосрочного взаимодействия с клиентами.

- Например, GEA Group Aktiengesellschaft использует свою платформу управления GEA Omni™ в промышленных и коммерческих системах охлаждения, что позволяет осуществлять непрерывный мониторинг работы компрессора, давления всасывания и температуры нагнетания на установках, превышающих 20,000 точек ввода/вывода данных на завод.

Ключевая проблема

Высокие начальные капитальные и эксплуатационные затраты

Высокие первоначальные капитальные вложения и текущие эксплуатационные затраты остаются значительной проблемой для рынка коммерческого холодильного оборудования. Передовые системы охлаждения с энергоэффективными компонентами, цифровыми системами управления и хладагентами с низким ПГП часто требуют более высоких затрат на покупку и установку по сравнению с традиционными установками. Для малого и среднего бизнеса, особенно на рынках, чувствительных к затратам, эти расходы могут задерживать обновление или замену оборудования. Кроме того, специализированные требования к обслуживанию и необходимость в обученных техниках увеличивают общую стоимость владения. Эти финансовые барьеры могут замедлить темпы внедрения, особенно в развивающихся регионах, несмотря на долгосрочные операционные сбережения и регуляторные преимущества, предлагаемые современными технологиями охлаждения.

Сложность регулирования и риски перехода на новые хладагенты

Ориентация в меняющихся экологических нормах и требованиях к переходу на новые хладагенты представляет собой серьезную проблему для участников рынка. Регулирование, направленное на сокращение использования хладагентов с высоким ПГП, варьируется в зависимости от региона, создавая сложности с соблюдением требований для производителей и конечных пользователей, работающих на нескольких рынках. Переход на альтернативные хладагенты может потребовать переработки систем, учета вопросов безопасности и переподготовки технических специалистов. Неправильное обращение или отсутствие инфраструктуры для новых хладагентов может увеличить операционные риски и затраты на внедрение. Эти регуляторные и технические неопределенности могут задерживать решения о покупке и усложнять долгосрочное планирование, особенно для компаний, управляющих крупными, географически распределенными активами охлаждения.

Региональный анализ

Северная Америка:

Северная Америка занимает лидирующую позицию на рынке коммерческого холодильного оборудования, составляя примерно 32% от глобальной доли рынка. Регион выигрывает от высокоразвитой экосистемы розничной торговли продуктами питания, обширной инфраструктуры холодовой цепи и строгих норм безопасности пищевых продуктов и энергоэффективности. Сильный спрос со стороны супермаркетов, ресторанов быстрого обслуживания и фармацевтических складов стимулирует постоянную замену и модернизацию оборудования. Внедрение хладагентов с низким ПГП, умных систем охлаждения и энергоэффективных компрессоров особенно высоко. Присутствие крупных производителей, наряду с постоянными инвестициями в склады холодного хранения и логистику последней мили с охлаждением, еще больше укрепляет доминирующую рыночную позицию Северной Америки.

Европа:

Европа представляет около 27% мирового рынка коммерческого холодильного оборудования, поддерживаемого строгими экологическими нормами и агрессивной политикой перехода на новые хладагенты. Регион находится в авангарде внедрения натуральных хладагентов, таких как CO₂ и углеводороды, что способствует модернизации систем охлаждения в розничной торговле и сфере общественного питания. Высокая степень проникновения организованной розничной торговли, активная деятельность в сфере гостеприимства и хорошо развитое фармацевтическое производство способствуют стабильному спросу. Замена устаревших систем для соблюдения директив по энергоэффективности остается ключевым фактором роста. Западная Европа лидирует по потреблению в регионе, в то время как Центральная и Восточная Европа демонстрируют устойчивый рост благодаря расширению розничной торговли и инфраструктуры холодовой цепи.

Азиатско-Тихоокеанский регион:

Азиатско-Тихоокеанский регион составляет примерно 29% от глобальной доли рынка, что делает его самым быстрорастущим региональным рынком. Быстрая урбанизация, рост располагаемых доходов и расширение организованной торговли продуктами питания значительно увеличивают спрос на коммерческое холодильное оборудование. Рост в области переработки продуктов питания, холодильных складов и логистики с контролируемой температурой особенно силен в Китае, Индии и Юго-Восточной Азии. Увеличение производства фармацевтической продукции и распределения вакцин также поддерживает спрос. Хотя чувствительность к стоимости остается фактором, правительства и крупные ритейлеры все чаще инвестируют в энергоэффективные и соответствующие нормативам холодильные системы, позиционируя Азиатско-Тихоокеанский регион как ключевой двигатель долгосрочного роста.

Латинская Америка:

Латинская Америка занимает около 7% мирового рынка коммерческого холодильного оборудования, обусловленного постепенным расширением современных форматов розничной торговли и сетей общественного питания. Такие страны, как Бразилия и Мексика, лидируют в региональном спросе благодаря большим потребительским базам и растущим инвестициям в холодовую цепь. Сектор продуктов питания и напитков остается основным применением, особенно для холодильных витрин и складских единиц. Однако экономическая нестабильность и бюджетные ограничения могут задерживать крупномасштабные обновления. Несмотря на эти вызовы, растущее внимание к сокращению пищевых отходов и повышению эффективности цепочки поставок продолжает поддерживать стабильное внедрение коммерческих холодильных решений.

Ближний Восток и Африка:

Регион Ближнего Востока и Африки составляет примерно 5% от глобальной доли рынка, поддерживаемый ростом в области гостеприимства, розничной торговли продуктами питания и фармацевтического распределения. Жаркие климатические условия создают сильную зависимость от надежных холодильных систем в розничной торговле и средах общественного питания. Страны Персидского залива лидируют в принятии благодаря большим инвестициям в супермаркеты, отели и инфраструктуру холодильных складов, в то время как Африка демонстрирует растущий спрос, обусловленный улучшением продовольственной безопасности и логистики здравоохранения. Хотя проникновение на рынок остается ниже по сравнению с другими регионами, растущие городские населенные пункты и развитие инфраструктуры, как ожидается, поддержат постепенный долгосрочный рост.

Сегментация рынка:

По типу

- Холодильники и морозильники

- Транспортное охлаждение

- Холодильные витрины

- Льдогенераторы

По применению

- Продукты питания и напитки

- Розничные магазины

- Отели и рестораны

- Химическая и фармацевтическая промышленность

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны Залива

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке коммерческого холодильного оборудования определяется интенсивной конкуренцией между глобальными и региональными игроками, сосредоточенными на инновациях, устойчивом развитии и дифференциации услуг. Ключевые игроки, такие как Carrier Global Corporation, Danfoss, GEA Group, Daikin Industries, Johnson Controls, и специализированные компании, такие как Nor-Lake и Imbera, конкурируют по показателям производительности продукции, энергоэффективности и соблюдению нормативных требований. Производители стратегически реагируют на строгие экологические нормы, продвигая хладагенты с низким ПГП, интеллектуальные системы управления и высокоэффективные системы, которые стали важными критериями выбора для конечных пользователей. Партнерства, слияния и поглощения, а также рационализация портфеля также формируют конкуренцию; например, продажи и изменения фокуса среди крупных конгломератов подчеркивают важность ключевых компетенций в области холодильных технологий. Региональная диверсификация и адаптированные решения для розничной торговли, общественного питания, холодовой цепи и фармацевтических приложений дополнительно дифференцируют игроков. С ростом спроса на подключенные, цифровые системы мониторинга, компании, которые интегрируют возможности IoT и предоставляют надежную послепродажную поддержку, могут увеличить свою долю на рынке в условиях меняющейся среды.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Недавние события

- 26 октября 2025 года компания Johnson Controls объявила, что представит передовые промышленные холодильные и цифровые решения для сектора продуктов питания и напитков на выставке Gulfood Manufacturing 2025 в Дубае, подчеркивая энергоэффективные модульные холодильные технологии и платформы цифровой интеграции, адаптированные для производительности и устойчивости в производственных средах.

- 6 октября 2025 года компания Johnson Controls объявила о стратегических инвестициях в Accelsius, фирму, специализирующуюся на двухфазной технологии жидкостного охлаждения для центров обработки данных. Сотрудничество поддерживает масштабируемые платформы охлаждения мощностью от 500 кВт до более 10 МВт, подчеркивая технологическую широту, охватывающую области центров обработки данных и высокопроизводительного охлаждения.

- 17 января 2025 года компания GEA AWP представила высоконапорный поплавковый клапан HSX, предназначенный для промышленных систем охлаждения на аммиаке (NH₃) и CO₂, обеспечивающий улучшенную энергоэффективность за счет снижения колебаний давления и уменьшения потребления мощности компрессора в крупномасштабных холодильных установках.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, применения и географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на коммерческое холодильное оборудование будет продолжать расти с расширением организованной торговли продуктами питания и логистики холодовой цепи по всему миру.

- Энергоэффективность останется главным приоритетом, что будет стимулировать ускоренную замену устаревших систем на высокоэффективные блоки.

- Использование хладагентов с низким ПГП и природных хладагентов увеличится по мере ужесточения экологических норм в крупных регионах.

- Умные и подключенные холодильные системы будут получать более широкое распространение для мониторинга в реальном времени и предиктивного обслуживания.

- Рост потребления замороженных и готовых к употреблению продуктов будет поддерживать спрос на надежную холодильную инфраструктуру.

- Фармацевтические и медицинские приложения будут все чаще требовать точного охлаждения с соблюдением строгих стандартов.

- Производители будут сосредоточены на модульных и настраиваемых конструкциях для удовлетворения разнообразных требований конечных пользователей.

- Послепродажные услуги и предложения по управлению жизненным циклом станут ключевыми конкурентными отличиями.

- На развивающихся рынках будут расти инвестиции в холодное хранение и транспортировку с контролируемой температурой.

- Стратегические партнерства и инновации, основанные на технологиях, будут определять долгосрочное конкурентное позиционирование.