Обзор рынка

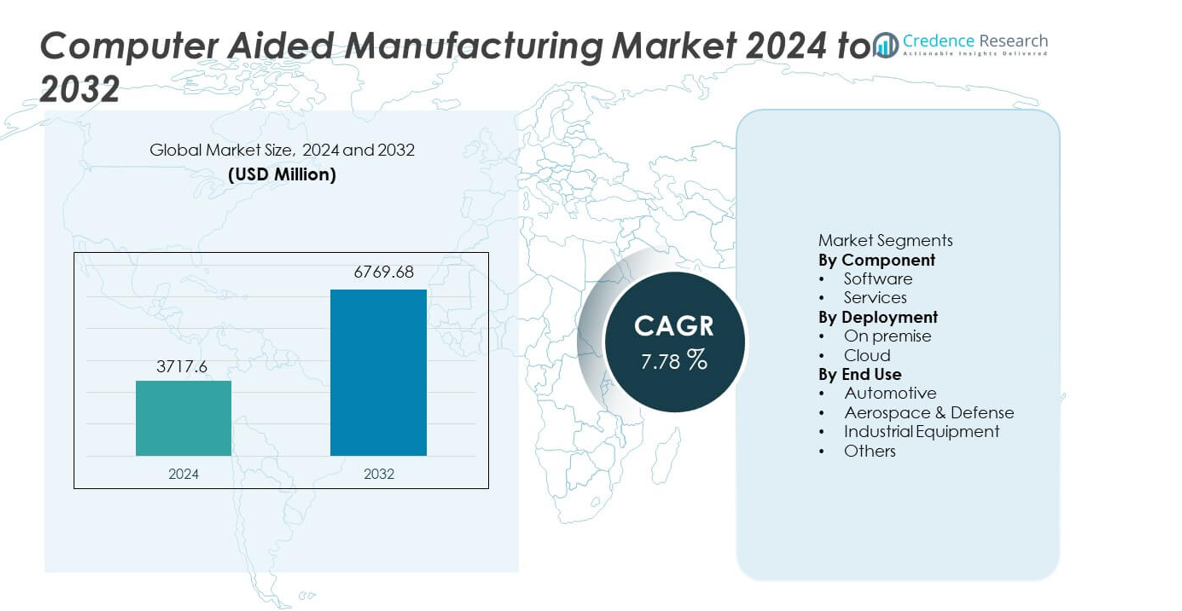

Рынок автоматизированного производства (CAM) достиг 3,717.6 миллионов долларов США в 2024 году и, по прогнозам, вырастет до 6,769.68 миллионов долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) 7.78% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка автоматизированного производства 2024 |

USD 3,717.6 миллионов |

| Рынок автоматизированного производства, CAGR |

7.78% |

| Размер рынка автоматизированного производства 2032 |

USD 6,769.68 миллионов |

Ключевые игроки на рынке автоматизированного производства включают COMSOL, Siemens, BETA CAE Systems, Autodesk, Inc., Rockwell Automation, Dassault Systèmes, Altair Engineering Inc., Bentley Systems, Incorporated, ANSYS, Inc., и ESI Group, которые сосредоточены на оптимизации траектории инструмента, поддержке многоосевой обработки и бесшовной интеграции с платформами CAD и PLM. Эти компании укрепляют конкурентоспособность за счет возможностей моделирования, облачных рабочих процессов и автоматизации на основе ИИ. Азиатско-Тихоокеанский регион лидирует на рынке с долей в 34%, что обусловлено быстрой индустриализацией и высоким внедрением технологий ЧПУ, в то время как Северная Америка и Европа следуют за ним благодаря высоким стандартам точного машиностроения и устойчивым инвестициям в умное производство.

Информация о рынке

- Рынок автоматизированного производства достиг 3,717.6 миллионов долларов США в 2024 году и будет расти со среднегодовым темпом роста (CAGR) 7.78% до 2032 года.

- Сильные драйверы рынка включают растущие потребности в автоматизации и точной обработке, при этом программное обеспечение занимает 67% доли благодаря своей центральной роли в управлении траекторией инструмента и моделировании.

- Ключевые тенденции подчеркивают быстрое внедрение облачных технологий CAM и многоосевых технологий обработки, в то время как Азиатско-Тихоокеанский регион лидирует с долей в 34%, обусловленной ростом крупномасштабного производства.

- Конкурентная динамика усиливается по мере того, как крупные игроки расширяют возможности моделирования, оптимизацию на основе ИИ и интеграцию с экосистемами CAD и PLM.

- Ограничения рынка включают высокие затраты на внедрение и нехватку квалифицированных программистов CAM, в то время как автомобильная промышленность лидирует по внедрению с долей в 36%, что отражает высокий спрос на точную и массовую обработку.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По компонентам

Программное обеспечение доминирует в сегменте компонентов с долей 67%, что обусловлено активным внедрением передовых CAM-платформ, поддерживающих многоосевую обработку, оптимизацию траекторий инструмента и моделирование в реальном времени. Производители полагаются на программные решения для снижения ошибок в производстве, улучшения точности обработки и ускорения перехода от прототипа к производству. Интеграция с системами CAD и PLM дополнительно усиливает внедрение, так как компании стремятся к бесшовным цифровым рабочим процессам. Услуги занимают оставшуюся долю и продолжают расширяться, поскольку предприятия требуют обучения, настройки и постоянного обслуживания. Растущий акцент на автоматизированное производство и сложные геометрии деталей сохраняет программное обеспечение в качестве основного двигателя роста в этом сегменте.

- Например, Siemens NX CAM позволила JK Machining сократить сроки разработки форм с 20 недель до 11 недель. Компания также сообщила о снижении времени программирования с нескольких часов до менее 30 минут после внедрения автоматизированных 5-осевых траекторий инструмента.

По способу развертывания

Локальное развертывание лидирует в сегменте с долей 58%, поддерживаемое отраслями, которые требуют строгого контроля над безопасностью данных, высокоточной обработки и полностью настроенных CAM-сред. Производители автомобилей и аэрокосмической техники предпочитают локальные системы из-за обработки больших файлов, сложных рабочих процессов и требований к соблюдению нормативов. Облачное развертывание занимает растущую долю, так как малые и средние предприятия внедряют масштабируемые CAM-решения на основе подписки. Облачный сегмент растет быстрее благодаря более низким первоначальным затратам, более простым обновлениям и преимуществам удаленного сотрудничества. Переход к подключенным заводам и распределенному производству продолжает укреплять будущее облачного внедрения.

- Например, Autodesk Fusion 360 помогла R&D Engineering and Machining сократить время программирования на 40% после замены устаревших локальных систем. Компания использовала автоматизацию траекторий инструмента на основе облака и 3- до 5-осевую обработку для более быстрого выполнения прототипов аэрокосмических проектов.

По конечному использованию

Автомобильная промышленность является ведущим сегментом конечного использования с долей 36%, обусловленной высоким спросом на точную обработку компонентов двигателей, форм, штампов и легких конструкций. CAM улучшает скорость производства, снижает износ инструмента и поддерживает сложные геометрии, необходимые для современных конструкций транспортных средств. Аэрокосмическая и оборонная промышленность следуют за ней из-за необходимости точной обработки передовых материалов, таких как титан и композиты. Производители промышленного оборудования полагаются на CAM для повышения производительности в производстве инструментов и тяжелых машинных частей. Категория «Другие», включая потребительскую электронику и медицинские устройства, стабильно растет, так как все больше секторов внедряют автоматизированные и цифрово управляемые процессы обработки.

Ключевой драйвер роста

Расширение автоматизированного и точного производства

Производители в автомобильной, аэрокосмической и промышленной отраслях продолжают внедрять автоматизированные системы, требующие высокоточной обработки. Компьютерное производство поддерживает сложные траектории инструмента, многоосевую обработку и передовое моделирование, помогая компаниям сокращать время производства и улучшать точность. Спрос растет, так как фирмы стремятся минимизировать человеческие ошибки и соответствовать более жестким требованиям к допускам для современных компонентов. Переход к цифровым фабрикам дополнительно ускоряет использование CAM, так как предприятия интегрируют эти решения для оптимизации рабочих процессов и укрепления производственной эффективности. Растущие инвестиции в станки с ЧПУ и робототехнику подкрепляют долгосрочное расширение CAM-платформ.

- Например, DMG Mori сообщила, что внедрение ее многоосевой автоматизации может значительно сократить время цикла при обработке деталей для аэрокосмической отрасли, а интегрированное программирование с одновременной пятиосевой обработкой используется для достижения высокой повторяемости допусков.

Интеграция с системами CAD, PLM и цифровыми двойниками

Растущее внимание к связанным инженерным средам увеличивает спрос на CAM-решения, которые бесшовно интегрируются с платформами CAD и PLM. Эта интеграция улучшает точность проектирования продукции, сокращает циклы разработки и усиливает сотрудничество между командами. Производители используют цифровые двойники для проверки процессов обработки перед их физическим выполнением, снижая уровень отходов и операционные затраты. По мере расширения инициатив цифровой трансформации CAM становится критически важной частью планирования производства от начала до конца. Сильная интероперабельность увеличивает принятие среди предприятий, стремящихся оптимизировать рабочие процессы от проектирования до производства и улучшить общую операционную эффективность.

- Например, Dassault Systèmes подтвердила, что интеграция DELMIA Digital Manufacturing с CATIA позволила Airbus ускорить цикл проектирования и производства, обеспечив работу всех инженеров на одной платформе проектирования.

Рост внедрения в малых и средних предприятиях

Малые и средние производители все чаще внедряют CAM-решения для автоматизации задач обработки, сокращения ручного программирования и повышения производительности. Облачные и подписочные модели делают эти технологии более доступными, предлагая более низкие первоначальные инвестиции и масштабируемые функции. МСП используют CAM для производства сложных деталей с большей скоростью и точностью, что помогает им конкурировать с крупными производителями. Растущий спрос на кастомизацию в потребительских товарах дополнительно подталкивает небольшие фирмы к модернизации своих возможностей обработки. По мере того как доступные цифровые инструменты становятся широко доступными, внедрение ускоряется в различных отраслях.

Ключевые тенденции и возможности

Рост облачных и совместных CAM-платформ

Облачное развертывание становится важной возможностью, поскольку компании переходят к гибким системам с удаленным доступом. Облачный CAM обеспечивает обновления в реальном времени, масштабируемые вычисления и улучшенное сотрудничество между командами проектирования и производства. Распределенные производственные модели и глобальные цепочки поставок выигрывают от совместного использования данных обработки и удаленно управляемых траекторий инструментов. Эта тенденция поддерживает небольшие фирмы, стремящиеся к снижению капитальных затрат и упрощению обслуживания программного обеспечения. По мере улучшения кибербезопасности и производительности облачных технологий внедрение увеличивается в отраслях, приоритетом которых являются эффективность, масштабируемость и более быстрые переходы от проектирования к производству.

- Например, Autodesk заявила, что облачное сотрудничество Fusion 360 сократило время подготовки программирования в Swift Engineering во время программ композитного инструмента. Переход на облачное совместное использование траекторий также сократил обмен данными в автономном режиме и позволил инженерным командам одновременно просматривать траектории инструментов.

Увеличение использования передовых материалов и многоосевой обработки

Рост использования легких композитов, титановых сплавов и высокопрочных материалов создает возможности для CAM-систем, оптимизирующих стратегии обработки. Многоосевые возможности позволяют точно формировать сложные геометрии, используемые в аэрокосмической, автомобильной и медицинской отраслях. Продвинутые алгоритмы CAM улучшают срок службы инструмента, снижают тепловыделение и повышают производительность резки. Рост производства электромобилей и самолетов нового поколения увеличивает спрос на сложные рабочие процессы обработки. По мере того как отрасли внедряют инновации с новыми материалами, поставщики CAM получают возможности для предоставления передовой автоматизации траекторий инструментов и технологий моделирования.

- Например, Sandvik Coromant подтвердил, что его стратегия многоосевой CAM-обработки увеличила срок службы инструмента при резке компонентов из Ti-6Al-4V для аэрокосмического применения. Оптимизированная стратегия эффективно управляла износом инструмента и снижала нагрузку на шпиндель во время черновых проходов, что приводило к улучшению производительности и эффективности обработки.

Ключевая проблема

Высокие начальные инвестиции и сложность системы

Многие производители сталкиваются с финансовыми и операционными трудностями при внедрении передовых CAM-решений из-за высоких затрат на лицензирование, требований к оборудованию и необходимости обучения. Сложные интерфейсы и крутые кривые обучения замедляют внедрение, особенно для малых и средних предприятий. Компаниям необходимо выделять значительные ресурсы для интеграции CAM с существующим оборудованием ЧПУ и цифровыми системами. Эти барьеры ограничивают внедрение для компаний с ограниченными бюджетами или низким уровнем технической экспертизы. Решение вопросов удобства использования и доступности остается важным для более широкого проникновения на рынок.

Недостаток квалифицированных специалистов по программированию CAM и ЧПУ

Глобальная нехватка обученных программистов CAM и операторов ЧПУ затрудняет эффективное внедрение передовых технологий производства. Многие предприятия испытывают трудности с эксплуатацией многоосевых систем или оптимизацией траекторий инструмента из-за ограниченной технической экспертизы. Этот дефицит навыков приводит к недоиспользованию возможностей программного обеспечения, несоответствующему качеству выхода и более длительным производственным циклам. По мере того как отрасли внедряют более сложные процессы обработки, обучение рабочей силы становится критически важным. Недостаток квалифицированных специалистов замедляет цифровую трансформацию и ограничивает полный потенциал CAM-решений в высокоточных отраслях.

Региональный анализ

Северная Америка

Северная Америка занимает долю рынка в 31%, обусловленную активным внедрением ЧПУ-обработки, промышленной автоматизации и цифровых производственных решений в автомобильной, аэрокосмической и медицинской отраслях. Регион выигрывает от передовой производственной инфраструктуры и высоких инвестиций в технологии прецизионной инженерии. Компании полагаются на CAM для повышения точности обработки, сокращения времени цикла и поддержки сложных многоосевых операций. Присутствие крупных разработчиков программного обеспечения ускоряет инновации и интеграцию с системами CAD и PLM. Растущие усилия по возвращению производства и расширение умных фабрик еще больше укрепляют спрос на платформы CAM в регионе.

Европа

Европа занимает долю рынка в 28%, поддерживаемую сильной промышленной автоматизацией, передовыми инженерными возможностями и высоким внедрением CAM в производстве автомобилей, аэрокосмической и тяжелой техники. Строгие стандарты качества побуждают производителей использовать CAM для прецизионной обработки и оптимизированного управления траекторией инструмента. Акцент региона на устойчивость и цифровую трансформацию способствует интеграции CAM с рамками Индустрии 4.0. Спрос растет по мере модернизации производственных линий и внедрения многоосевых технологий обработки. Сотрудничество между разработчиками программного обеспечения и производителями станков укрепляет экосистему, обеспечивая продолжительный рост применения CAM в Европе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидирует на глобальном рынке с долей в 34%, обусловленной быстрой индустриализацией, крупномасштабным производством и растущими инвестициями в передовые технологии обработки. Китай, Япония, Индия и Южная Корея остаются ключевыми участниками с сильными производственными базами в автомобильной, электронной и аэрокосмической отраслях. Производители внедряют CAM для повышения точности, автоматизации рабочих процессов и управления высокообъемным выпуском. Расширение установок станков ЧПУ и растущее внедрение облачных решений CAM поддерживают рост. Государственные инициативы по продвижению умных фабрик и цифрового производства ускоряют расширение рынка, делая Азиатско-Тихоокеанский регион самым быстрорастущим в ландшафте CAM.

Латинская Америка

Латинская Америка занимает 8% доли рынка, что обусловлено растущей индустриальной модернизацией в автомобильной, аэрокосмической отраслях и секторе тяжелого оборудования. Производители в Бразилии, Мексике и Аргентине все чаще внедряют CAM для повышения эффективности обработки и снижения операционных ошибок. Растущие инвестиции в станки с ЧПУ и интерес к цифровому производству поддерживают постепенное расширение рынка. Хотя внедрение идет медленнее по сравнению с другими регионами, регион выигрывает от растущего спроса на прецизионные компоненты и улучшения качества производства. Усилия по импортозамещению и программы развития регионального производства способствуют росту проникновения CAM.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 5% доли рынка, поддерживаемой расширяющимися производственными возможностями в сфере аэрокосмического обслуживания, автомобильных компонентов и промышленного оборудования. Такие страны, как ОАЭ, Саудовская Аравия и Южная Африка, инвестируют в передовые технологии обработки, чтобы диверсифицировать экономики и укрепить местное производство. Внедрение CAM растет, поскольку компании стремятся к большей точности, более быстрому времени выполнения и улучшенной автоматизации рабочих процессов. Высокий интерес к развитию умных фабрик и инициативам цифровой трансформации поддерживает долгосрочный рост. Хотя зрелость рынка остается ниже, растущие промышленные инвестиции продолжают повышать региональный спрос на решения CAM.

Сегментация рынка:

По компонентам

- Программное обеспечение

- Услуги

По развертыванию

По конечному использованию

- Автомобильная промышленность

- Аэрокосмическая и оборонная промышленность

- Промышленное оборудование

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда включает COMSOL, Siemens, BETA CAE Systems, Autodesk, Inc., Rockwell Automation, Dassault Systèmes, Altair Engineering Inc., Bentley Systems, Incorporated, ANSYS, Inc. и ESI Group. Эти компании конкурируют, предлагая передовые платформы CAM, поддерживающие многоосевую обработку, моделирование и бесшовную интеграцию с CAD, PLM и цифровыми двойниками. Поставщики активно инвестируют в НИОКР для повышения точности траектории инструмента, сокращения времени обработки и улучшения автоматизации рабочих процессов в высокоточных отраслях. Облачное развертывание, оптимизация на основе ИИ и моделирование в реальном времени укрепляют дифференциацию продуктов. Стратегические сотрудничества с производителями станков с ЧПУ, а также расширение в развивающиеся производственные центры, дополнительно укрепляют присутствие на рынке. По мере ускорения цифровой трансформации отраслей конкуренты сосредотачиваются на масштабируемых, гибких и высокопроизводительных решениях CAM, которые повышают производительность и снижают операционные затраты.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- COMSOL

- Siemens

- BETA CAE Systems

- Autodesk, Inc.

- Rockwell Automation

- Dassault Systemes

- Altair Engineering Inc.

- Bentley Systems, Incorporated

- ANSYS, Inc.

- ESI Group

Последние разработки

- В июле 2025 года ANSYS, Inc. выпустила Ansys 2025 R2, добавив инструменты на базе ИИ, улучшенные решатели, поддержку облачных вычислений и расширенную совместимость с Python.

- В марте 2025 года Altair Engineering Inc. – теперь часть Siemens Digital Industries Software – завершила свое приобретение компанией Siemens.

- В феврале 2025 года Altair выпустила крупное обновление своего программного портфеля, в частности, выпуск Altair® HyperWorks® 2025.

Обзор отчета

Исследовательский отчет предлагает глубокий анализ на основе Компонента, Развертывания, Конечного использования и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на решения CAM будет расти, поскольку производители стремятся к более высокой точности и более быстрым производственным циклам.

- Облачные платформы CAM будут получать более широкое распространение благодаря гибкости, масштабируемости и более низким первоначальным затратам.

- Интеграция с системами CAD, PLM и цифровыми двойниками станет основным требованием для передового производства.

- Многоосевая обработка и автоматизация будут стимулировать инновации в оптимизации траектории инструмента и функциях моделирования.

- Принятие в малых и средних предприятиях будет расти, поскольку модели на основе подписки снижают барьеры по стоимости.

- Прогнозы на основе ИИ и автоматизированное программирование будут повышать эффективность и снижать ручной ввод.

- Азиатско-Тихоокеанский регион продолжит лидировать в росте благодаря сильному расширению производства и быстрому внедрению ЧПУ.

- Аэрокосмический и автомобильный секторы будут активно инвестировать в CAM для поддержки сложной обработки материалов.

- Программы обучения и повышения квалификации рабочей силы будут расти, чтобы решить проблему нехватки экспертов по CAM и ЧПУ.

- Непрерывные исследования и разработки создадут платформы CAM нового поколения, ориентированные на скорость, точность и совместимость.