Обзор рынка

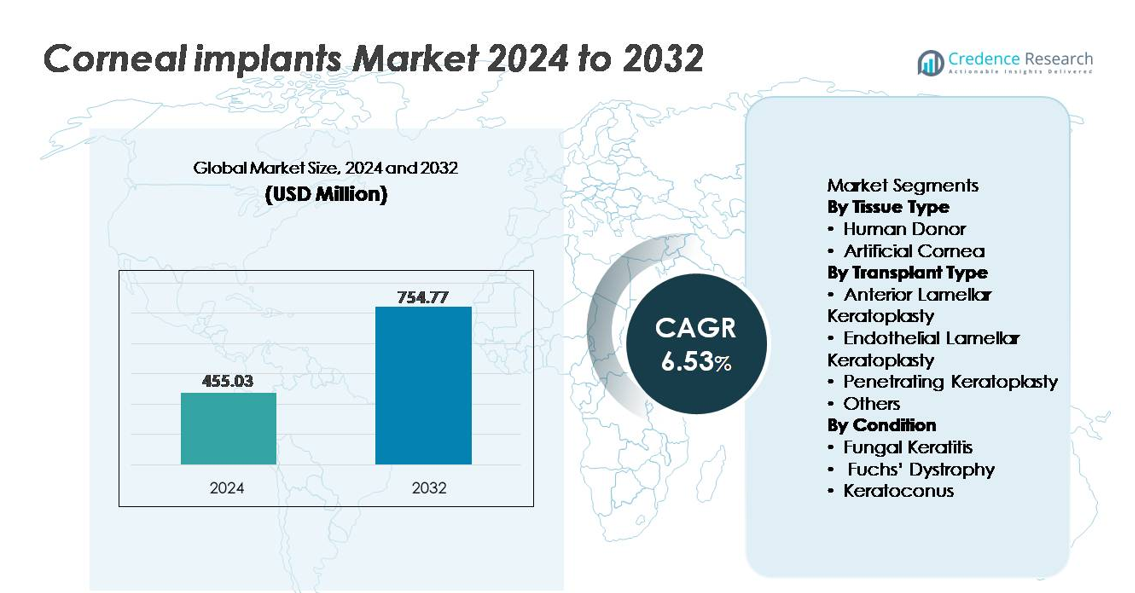

Глобальный рынок роговичных имплантатов был оценен в 455,03 миллиона долларов США в 2024 году и, как ожидается, достигнет примерно 754,77 миллиона долларов США к 2032 году, демонстрируя среднегодовой темп роста (CAGR) в 6,53% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка роговичных имплантатов 2024 |

455,03 миллиона долларов США |

| Рынок роговичных имплантатов, CAGR |

6,53% |

| Размер рынка роговичных имплантатов 2032 |

754,77 миллиона долларов США |

Рынок роговичных имплантатов характеризуется конкурентным сочетанием производителей медицинских устройств, биотехнологических новаторов и сетей глазных банков, включая CorNeat Vision Ltd., Florida Lions Eye Bank, Aurolab, AJL Ophthalmic SA (Intacs), Keramed, Inc., Massachusetts Eye, Alcon Inc., DIPOTEX, CorneaGen и Alabama Eye Bank. Северная Америка остается ведущим региональным рынком, на долю которого приходится примерно 38% от общего мирового объема, благодаря высокой доступности донорских тканей, развитой инфраструктуре трансплантации и высокой степени внедрения ламеллярной кератопластики. Европа следует с существенной долей, поддерживаемой государственными программами донорства и стандартизированными клиническими протоколами, в то время как Азиатско-Тихоокеанский регион продолжает развиваться как регион с высоким ростом из-за растущей неудовлетворенной потребности и расширяющихся хирургических возможностей.

Анализ рынка

- Мировой рынок роговичных имплантатов был оценен в 455,03 миллиона долларов США в 2024 году и, по прогнозам, достигнет 754,77 миллиона долларов США к 2032 году, отражая среднегодовой темп роста (CAGR) в 6,53% в течение прогнозируемого периода.

- Растущая распространенность роговичной слепоты и возрастных эндотелиальных нарушений остается ключевым фактором роста рынка, при этом растущий спрос на малоинвазивную ламеллярную кератопластику поддерживает более широкое использование имплантатов.

- Достижения в области искусственных роговиц, биоинженерных тканей и регенеративной терапии становятся значительными тенденциями, создавая новые возможности на рынках, сталкивающихся с нехваткой доноров.

- Конкурентная среда включает компании по производству медицинских устройств и сети глазных банков, причем Северная Америка лидирует благодаря силе инфраструктуры, в то время как имплантаты от человеческих доноров занимают доминирующую долю сегмента в большинстве хирургических процедур.

- Региональная динамика показывает, что Северная Америка занимает 38% рынка, за ней следует Европа с 29% и Азиатско-Тихоокеанский регион с 24%, при этом рост в развивающихся рынках сдерживается ограниченным доступом к донорам и высокими затратами на операции.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу ткани

Роговичные имплантаты от человеческих доноров представляют собой доминирующий сегмент, на который приходится наибольшая доля благодаря установленным клиническим результатам, широкой осведомленности хирургов и давней интеграции в программы трансплантации. Их органическая совместимость снижает риск отторжения и поддерживает лучшее восстановление сенсорных нервов. Однако растущая нехватка доноров и растущий спрос на своевременные процедуры вызывают интерес к искусственным роговицам. Синтетические и биоинженерные искусственные роговицы становятся альтернативой для пациентов, которым не подходят донорские трансплантаты или при множественных отказах трансплантатов. Достижения в области гибких биоматериалов, полимерных каркасов и наноструктурированных поверхностей продолжают расширять потенциал использования искусственных роговиц среди групп пациентов с высокой потребностью.

- Например, CorNeat Vision’s CorNeat KPro использует интегрирующую нанофибровую юбку, состоящую из электропряденых полимеров, разработанных с диаметром волокон менее 900 нанометров, что позволяет био-интеграцию без необходимости в донорских клетках.

По типу трансплантации

Эндотелиальная ламеллярная кератопластика занимает доминирующую долю рынка благодаря точным хирургическим результатам, сокращенному времени восстановления и более низким уровням осложнений по сравнению с трансплантацией полной толщины. Ее целенаправленный подход сохраняет здоровые слои роговицы и снижает вероятность отторжения трансплантата. Передняя ламеллярная кератопластика предпочтительна для избирательных стромальных состояний, в то время как проникающая кератопластика остается необходимой, когда требуется замена нескольких слоев роговицы. Новые техники в категории «Другие», включая индивидуализированное лазерное трансплантацию, привлекают внимание благодаря своей способности улучшать визуальную ясность через структурную персонализацию и повышенную послеоперационную стабильность.

- Например, система VERION Image-Guided от Alcon обеспечивает высокоточное цифровое регистрация глаза и поддерживает выравнивание торических ИОЛ с документированной угловой точностью в диапазоне субградусов. Платформа отслеживает вращение глаза для поддержания стабильной ориентации во время операции. Эти возможности улучшают визуализацию и планирование в процедурах, требующих точных роговичных разрезов или центрирования.

По состоянию

Дистрофия Фукса остается доминирующим сегментом состояния, так как она значительно способствует мировому спросу на трансплантацию роговицы, поддерживаемому растущей заболеваемостью среди стареющего населения и более ранней диагностикой, возможной благодаря передовым методам визуализации. Дисфункция эндотелия вызывает предпочтение минимально инвазивных техник эндотелиальной кератопластики, усиливая спрос на целевые имплантаты. Грибковый кератит формирует значительный кластер потребности в тропических и развивающихся регионах, в основном из-за воздействия окружающей среды и задержки лечения. Кератоконус продолжает расширяться как область лечения с более молодой демографией пациентов и растущим принятием методов, сохраняющих трансплантат, которые откладывают или уменьшают необходимость полной замены роговицы.

Ключевые факторы роста

Увеличение распространенности заболеваний роговицы и потери зрения

Растущая нагрузка заболеваний роговицы, включая дистрофию Фукса, кератоконус, инфекционный кератит и травматические повреждения, продолжает стимулировать спрос на имплантаты роговицы по всему миру. По мере старения населения увеличивается частота дегенерации эндотелиальных клеток, что создает устойчивый объем хирургических вмешательств. В развивающихся регионах нелеченные инфекции, неправильное использование контактных линз и профессиональные риски остаются основными факторами, способствующими помутнению роговицы. Повышение осведомленности о хирургических вмешательствах, более ранняя диагностика с помощью высокоразрешающей визуализации и улучшение сетей направления укрепляют проникновение на рынок. Кроме того, инициативы в области общественного и частного здравоохранения, поддерживающие скрининг, субсидированные трансплантации и закупку донорских тканей, улучшают доступ к лечению в недостаточно обслуживаемых регионах, создавая многоуровневый рост спроса.

- Например, диагностические платформы, такие как Casia2 от Topcon, с использованием swept-source OCT, захватывают 50 000 A-сканов в секунду, что позволяет раннее выявление дисфункции эндотелия роговицы и прогрессирования кератоконуса с микрометровой точностью. Инициативы общественного и частного сектора, поддерживающие скрининг и закупку доноров, продолжают улучшать доступ в недостаточно обслуживаемых регионах, способствуя многоуровневому росту спроса.

Достижения в области биоинженерных и синтетических заменителей роговицы

Технологический прогресс в области биоматериалов, регенеративной медицины и тканевой инженерии ускорил разработку искусственных роговиц как надежных альтернатив донорским имплантатам. Полимерные каркасы, биоинтегративные гидрогели и нанокомпозитные материалы снижают риски отторжения, улучшая долговечность и оптическую ясность. Биоинженерные роговицы, разработанные с использованием децеллюляризованных матриц и культивированных стромальных клеток, расширяют возможности там, где доступность доноров ограничена. Настраиваемые имплантаты, имитирующие естественную кривизну и достигающие улучшенной стабильности слезной пленки, улучшают результаты для пациентов. Эти инновации поддерживают применение в сложных случаях и повторных отказах трансплантатов, позиционируя синтетические роговицы как масштабируемое и глобально применимое решение.

- Например, Boston KPro Type I имеет переднюю пластину из ПММА диаметром 8,5 мм и центральный оптический стержень диаметром около 3,35 мм. Дизайн обеспечивает стабильную оптическую мощность и долгосрочную ясность для пациентов с повторными неудачами трансплантатов или тяжелыми помутнениями роговицы. Протез остается одним из самых широко используемых искусственных роговичных устройств в сложных случаях восстановления роговицы.

Глобальное расширение банков глаз и возможностей сохранения донорских тканей

Значительные инвестиции в инфраструктуру банков глаз и улучшения в сохранении роговичных тканей улучшили доступность, безопасность и сроки трансплантации. Расширенные решения по жизнеспособности позволяют транспортировку на большие расстояния и поддерживают международные сети распределения, оптимизируя использование тканей. Цифровые реестры доноров, упрощенные процессы согласия и кампании по повышению осведомленности общественности увеличивают уровень добровольного донорства как в развитых, так и в развивающихся странах. Программы обучения, поддерживающие профессионализм хирургов в ламеллярной кератопластике, дополнительно способствуют внедрению. По мере того как системы здравоохранения отдают приоритет инициативам по восстановлению зрения, скоординированное управление донорами и технологии сохранения обеспечивают стабильное снабжение, сокращая очереди на операции и поддерживая рост рынка

Ключевые тенденции и возможности

Рост перехода к минимально инвазивной и слой-специфической хирургии роговицы

Постоянный переход от сквозной кератопластики к минимально инвазивным, слой-специфическим процедурам представляет собой значительную возможность. Такие техники, как DMEK и DSAEK, сокращают время восстановления, улучшают визуальные результаты и минимизируют отторжение трансплантата, стимулируя предпочтения пациентов и поддержку плательщиков. По мере развития лазерной диссекции, интраоперационной оптической когерентной томографии и микроинструментации уверенность и точность хирургов продолжают улучшаться. Эта тенденция позволяет персонализированное вмешательство на ранних стадиях заболевания и способствует поэтапным подходам, которые сохраняют родную ткань. Спрос на имплантаты, совместимые с микроинцизионными техниками, предлагает долгосрочный инновационный потенциал для производителей.

- Например, интраоперационная ОКТ Zeiss RESCAN 700 обеспечивает изображение в реальном времени с осевым разрешением 5 микрон, позволяя хирургам проверять позиционирование трансплантата во время DMEK/DSAEK без прерывания процедуры.

Коммерциализация искусственных роговиц нового поколения и регенеративных терапий

Потенциал для искусственных роговиц нового поколения, регенерации на основе стволовых клеток и геномодулированных терапий создает значительные коммерческие возможности. Масштабируемые лабораторно произведенные заменители снижают зависимость от доноров и открывают пути для моделей распределения с полки. Между тем, расширение аутологичных клеток и решения на основе индуцированных плюрипотентных стволовых клеток привлекают внимание для восстановления функциональных эндотелиальных слоев без трансплантации. Регуляторная поддержка передовых терапий в сочетании с венчурным финансированием в офтальмологической биотехнологии ускоряет циклы разработки. По мере укрепления клинической валидации регенеративные решения могут трансформировать лечение прогрессирующих заболеваний и молодых пациентов, открывая долгосрочный поток доходов.

- Например, экспериментальная клеточная терапия AURN001 от Aurion Biotech вводит примерно 1,0 миллион (1,0 x 10⁶) культивированных эндотелиальных клеток роговицы в сочетании с ингибитором rho-киназы через одну инъекцию, что показало перспективы в восстановлении функции без трансплантации донорской ткани роговицы.

Ключевые проблемы

Ограниченный глобальный доступ и постоянная нехватка донорской ткани

Несмотря на технологические достижения, недостаточное количество доноров остается основным препятствием для универсального доступа к лечению. Многие страны с низким и средним уровнем дохода не имеют сетей банков глаз или сильно зависят от международных закупок. Культурные сомнения по поводу донорства органов, логистические ограничения и непоследовательные возможности сохранения усугубляют нехватку. Высокие затраты на хирургические операции и ресурсоемкие процедуры ограничивают проникновение на рынки с ограниченной офтальмологической инфраструктурой. Эти ограничения создают разрыв в лечении, задерживая операции и увеличивая осложнения, особенно в случаях инфекционного кератита или травм, где критически важна быстрая интервенция.

Сложность хирургии, послеоперационные осложнения и риск отторжения трансплантата

Трансплантация роговицы требует специализированной экспертизы, и результаты в значительной степени зависят от навыков хирурга, послеоперационного ухода и соблюдения пациентом рекомендаций. Риски, такие как отказ трансплантата, инфекция, астигматизм и хроническое воспаление, остаются значительными, особенно при повторных трансплантациях или у пациентов с ослабленным иммунитетом. Техники, специфичные для слоев, хотя и полезны, представляют собой крутые кривые обучения и требуют дорогостоящего оборудования. Отторжение и долгосрочная потеря эндотелиальных клеток продолжают оставаться клиническими проблемами, ограничивая долговечность трансплантата. Дополнительные препятствия включают переменное соблюдение пациентами иммунодепрессивных режимов, что способствует избегаемым показателям отказа и росту расходов на здравоохранение.

Региональный анализ

Северная Америка

Северная Америка занимает доминирующее положение на рынке имплантатов роговицы, составляя примерно 38% мировой доли, благодаря хорошо развитой инфраструктуре ухода за глазами, высоким объемам хирургических операций и сильным страховым компенсационным структурам. США лидируют в регионе благодаря продвинутой доступности донорских тканей, надежной сети аккредитованных банков глаз и раннему внедрению процедур эндотелиальной кератопластики. Растущая распространенность возрастных эндотелиальных нарушений, особенно дистрофии Фукса, поддерживает устойчивый спрос. Продолжающиеся клинические исследования в области искусственных роговиц и регенеративных терапий дополнительно укрепляют региональное лидерство и привлекают стратегические инвестиции от разработчиков биотехнологий.

Европа

Европа представляет около 29% мирового рынка, поддерживаемого национальными донорскими программами, стандартизированными клиническими протоколами и государственно финансируемыми услугами по трансплантации. Страны, включая Германию, Францию и Великобританию, вносят значительный вклад в объемы процедур, обусловленные высокими показателями диагностики и растущим принятием минимально инвазивной ламеллярной кератопластики. Инициативы по повышению осведомленности о донорстве глаз и надежный регулирующий надзор улучшают доступ пациентов и качество результатов. В регионе также наблюдается растущий интерес к биоинженерным заменителям роговицы для сложных случаев, особенно там, где риск отторжения трансплантата остается высоким. Трансграничное сотрудничество в области исследований поднимает Европу как конкурентоспособный инновационный центр.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет примерно 24% доли рынка и представляет собой самый быстрорастущий региональный потенциал благодаря большому количеству нелеченных пациентов, растущей распространенности инфекционного кератита и увеличению инвестиций в центры офтальмологической хирургии. Такие страны, как Китай, Индия и Япония, расширяют свои сети глазных банков и внедряют передовые методы визуализации для ранней диагностики заболеваний. Однако нехватка доноров продолжает ограничивать возможности проведения процедур, что вызывает интерес к искусственным и выращенным в лаборатории заменителям роговицы. Улучшение медицинского туризма, конкурентоспособные по стоимости операции и государственные программы по предотвращению слепоты делают Азиатско-Тихоокеанский регион долгосрочным рынком расширения для международных производителей имплантатов.

Латинская Америка

Латинская Америка занимает около 5% доли мирового рынка, причем рост обусловлен модернизацией здравоохранения и постепенным расширением программ обучения трансплантации роговицы. Бразилия и Мексика лидируют в принятии процедур, поддерживаемые улучшением хирургических возможностей и растущими партнерствами с международными некоммерческими организациями по донорству глаз. Однако изменчивость доступности доноров, экономические ограничения и неравномерный доступ к государственным и частным системам здравоохранения остаются проблемами. Повышение осведомленности о лечимой слепоте роговицы и поддержка субсидируемых процедур способствуют постепенному расширению рынка, особенно по мере того, как больше региональных клиник внедряют техники ламеллярной кератопластики.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет примерно 4% мирового рынка имплантатов роговицы, в основном за счет неудовлетворенных клинических потребностей, ограниченного запаса доноров и более высокой распространенности травм и инфекционного кератита, приводящих к помутнению роговицы. Более богатые страны Персидского залива все чаще внедряют передовые технологии трансплантации через медицинский туризм и специализированные хирургические центры. Между тем, многие африканские страны зависят от импортированных донорских тканей и гуманитарной поддержки, что создает ограничения в поставках и задерживает вмешательства. Потенциал роста заключается в целевом развитии глазных банков и внедрении синтетических роговиц, которые могут предложить жизнеспособные альтернативы там, где донорская инфраструктура остается недостаточно развитой.

Сегментация рынка:

По типу ткани

- Человеческий донор

- Искусственная роговица

По типу трансплантации

- Передняя ламеллярная кератопластика

- Эндотелиальная ламеллярная кератопластика

- Проникающая кератопластика

- Другие

По состоянию

- Грибковый кератит

- Дистрофия Фукса

- Кератоконус

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке роговичных имплантатов характеризуется сочетанием известных производителей медицинских устройств, биотехнологических новаторов и организаций глазных банков, которые совместно стимулируют поставки, развитие технологий и клиническое внедрение. Ведущие игроки сосредоточены на расширении портфелей как для трансплантатов от доноров-человек, так и для искусственных роговиц, поддерживаемых достижениями в области биоматериалов, регенеративной клеточной терапии и ламеллярно-специфичных конструкций имплантатов. Стратегические партнерства с научно-исследовательскими институтами, регуляторные одобрения для синтетических роговиц следующего поколения и инвестиции в клиническую валидацию формируют цикл инноваций. Компании уделяют приоритетное внимание рынкам с высоким объемом трансплантаций и ограниченной доступностью доноров, позиционируя искусственные заменители как масштабируемые, трансграничные решения. Усилия по снижению послеоперационных осложнений, увеличению долговечности имплантатов и улучшению оптической ясности остаются в центре конкуренции. Новые компании набирают обороты, предлагая настраиваемые имплантаты, адаптированные к различным хирургическим процедурам, в то время как устоявшиеся игроки используют сети дистрибуции и программы обучения для углубления проникновения на рынок. Конкурентное различие все больше зависит от точности результатов, долговечности и услуг поддержки хирургов.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В сентябре 2025 года компания CorNeat Vision Ltd. объявила, что ее синтетический имплант роговицы CorNeat KPro восстановил идеальное зрение 20/20 у пациента, ослепшего из-за рубцевания роговицы, вызванного опоясывающим лишаем. Это первый случай такого рода, отмечающий важный клинический этап.

- В ноябре 2024 года CorNeat Vision объявила о выходе на рынок США своего устройства для синтетических тканевых заплат CorNeat EverPatch, расширяя свое предложение за пределы имплантатов роговицы до тканевых заменителей для офтальмологической хирургии.

- В июне 2024 года CorneaGen официально запустила свое предложение CTAK (Добавление тканевой роговицы для кератопластики), предоставляя гамма-облученные, стерильные, неиммуногенные донорские тканевые вкладыши, предварительно нарезанные и индивидуализированные для пациентов с кератоконусом, что знаменует собой переход к решениям по добавлению ткани вместо полной замены трансплантата.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа ткани, типа трансплантации, состояния и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся данные о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Кроме того, обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на имплантаты роговицы будет расти по мере расширения ранней диагностики дегенеративных заболеваний роговицы в глобальных системах здравоохранения.

- Принятие биоинженерных и синтетических роговиц ускорится для решения проблемы постоянной нехватки доноров.

- Минимально инвазивные, слой-специфические техники кератопластики станут стандартной практикой в передовых хирургических центрах.

- Регенеративная медицина и терапии на основе стволовых клеток будут играть большую роль в восстановлении и ремонте роговицы.

- Искусственный интеллект, помогающий в визуализации и планировании операций, улучшит точность процедур и результаты.

- Медицинский туризм будет расти по мере увеличения возможностей трансплантации роговицы в регионах с конкурентоспособными ценами.

- Долговечность имплантатов и снижение риска отторжения останутся основными приоритетами в области исследований и разработок.

- Кампании по повышению осведомленности общественности положительно повлияют на показатели донорства органов и тканей.

- Сотрудничество между разработчиками биотехнологий и академическими учреждениями ускорит инновационные процессы.

- Расширенная поддержка возмещения затрат улучшит доступность для передовых процедур имплантации роговицы.