Обзор рынка:

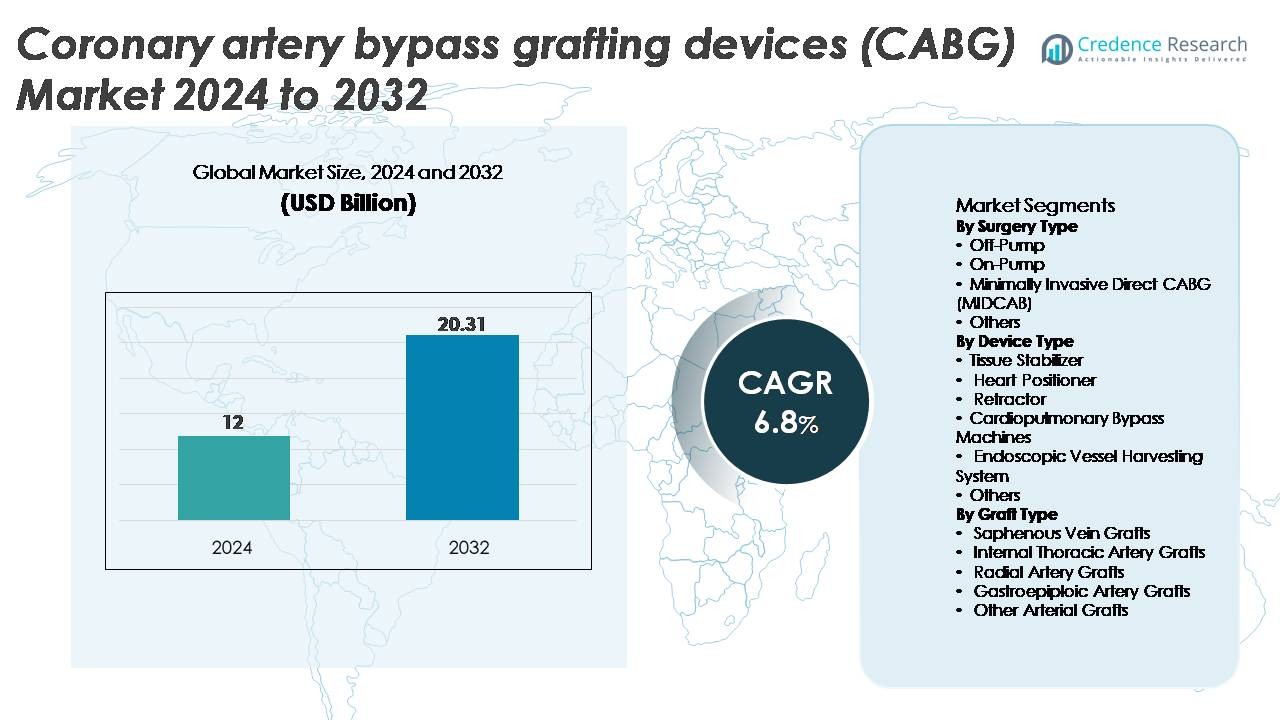

Рынок устройств для аортокоронарного шунтирования (АКШ) был оценен в 12 миллиардов долларов США в 2024 году и, по прогнозам, достигнет 20,31 миллиарда долларов США к 2032 году, демонстрируя среднегодовой темп роста (CAGR) 6,8% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка устройств для АКШ 2024 |

12 миллиардов долларов США |

| Рынок устройств для АКШ, CAGR |

6,8% |

| Размер рынка устройств для АКШ 2032 |

20,31 миллиарда долларов США |

Рынок устройств для АКШ формируется сильной группой ведущих игроков, включая Genesee BioMedical, KARL STORZ, Transonic, AtriCure, Terumo Cardiovascular Systems, Teleflex, Medtronic, Boston Scientific, Cigna и Edwards Lifesciences. Эти компании конкурируют за счет усовершенствований в аппаратах для искусственного кровообращения, стабилизаторах тканей, позиционерах сердца и системах эндоскопического забора сосудов. Северная Америка остается доминирующим региональным рынком, занимая 38% мировой доли, благодаря высокому объему процедур, развитой инфраструктуре кардиохирургии и быстрому внедрению минимально инвазивных и роботизированных техник. Европа следует с 27%, извлекая выгоду из развитых кардиологических центров и строгого соблюдения практик многоартериального шунтирования.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Инсайты рынка:

- Рынок устройств для АКШ достиг 12 миллиардов долларов США в 2024 году и, по прогнозам, достигнет 20,31 миллиарда долларов США к 2032 году, регистрируя CAGR 6,8% в течение прогнозируемого периода.

- Рост рынка обусловлен увеличением распространенности ишемической болезни сердца, увеличением использования методов АКШ без искусственного кровообращения и минимально инвазивных методов, а также усовершенствованиями в стабилизаторах, позиционерах, системах обхода и технологиях эндоскопического забора.

- Ключевые тенденции включают расширение гибридной реваскуляризации, более широкое использование артериальных трансплантатов и интеграцию цифрового мониторинга и робототехники в хирургические рабочие процессы.

- Конкуренция усиливается, поскольку крупные игроки улучшают безопасность перфузии, запускают минимально инвазивные наборы инструментов и расширяют партнерства в области обучения, в то время как высокие затраты на процедуры и предпочтение ЧКВ в отдельных случаях сдерживают внедрение.

- Регионально Северная Америка лидирует с 38%, за ней следует Европа с 27% и Азиатско-Тихоокеанский регион с 24%, в то время как в разрезе сегментов хирургия без искусственного кровообращения занимает наибольшую долю среди типов операций, а трансплантаты из большой подкожной вены остаются доминирующей категорией трансплантатов.

Анализ сегментации рынка:

По типу операции

АКШ без искусственного кровообращения занимает наибольшую долю сегмента по типу операции, что обусловлено снижением частоты осложнений, отсутствием необходимости в искусственном кровообращении и более быстрым восстановлением после операции. Хирурги все чаще предпочитают методы без искусственного кровообращения для пациентов с высоким риском из-за меньших неврологических и воспалительных рисков. АКШ с искусственным кровообращением остается широко используемым для многососудистых поражений и сложного шунтирования, поддерживая стабильный спрос. Минимально инвазивное прямое АКШ (MIDCAB) продолжает расширяться по мере принятия гибридной реваскуляризации и методов с небольшими разрезами. Категория «Другие» включает роботизированное АКШ, которое постепенно растет по мере развития роботизированных платформ и улучшения клинической квалификации.

- Например, стабилизатор тканей Octopus® NUVO от Medtronic использует до –400 мм рт. ст. всасывания для эффективной иммобилизации целевых коронарных сегментов во время шунтирования без использования аппарата искусственного кровообращения.

По типу устройства

Аппараты для кардиопульмонального шунтирования занимают доминирующую долю среди типов устройств, что обусловлено их важной ролью в процедурах шунтирования с использованием аппарата и постоянными улучшениями в безопасности перфузии, регулировании потока и интегрированном мониторинге. Стабилизаторы тканей и позиционеры сердца находят широкое применение в операциях без использования аппарата, обеспечивая точную иммобилизацию и снижая внутрипроцедурные движения. Ретракторы остаются широко используемыми во всех хирургических подходах. Системы эндоскопического забора сосудов (EVH) демонстрируют растущий спрос, так как они уменьшают размер разреза, послеоперационную боль и осложнения раны. Сегмент «Другие» включает вспомогательные хирургические инструменты, которые поддерживают эффективность процедуры и подготовку сосудов.

- Например, оксигенатор Capiox® FX25 от Terumo интегрирует микропористую мембрану из полых волокон площадью 2,5 м², обеспечивая высокоэффективный газообмен во время кардиального шунтирования.

По типу шунта

Шунты из большой подкожной вены сохраняют наибольшую долю в использовании по типу шунта благодаря их доступности, легкости забора и пригодности для многососудистого шунтирования. Шунты из внутренней грудной артерии продолжают набирать популярность, так как они демонстрируют превосходную долгосрочную проходимость, особенно для реваскуляризации передней нисходящей (LAD) артерии. Шунты из лучевой артерии все чаще используются в качестве вторичных проводников для молодых пациентов, что поддерживается улучшенными методами забора. Шунты из желудочно-эпиплоической артерии показывают ограниченное, но специализированное использование в отдельных анатомических ситуациях. Другие артериальные шунты вносят незначительный вклад, обычно применяются, когда основные проводники непригодны или недостаточны.

Ключевые факторы роста:

Рост распространенности коронарной болезни сердца и увеличение объемов хирургических вмешательств

Глобальное увеличение случаев коронарной болезни сердца продолжает стимулировать спрос на устройства для CABG, поддерживаемое старением населения, сидячим образом жизни и ростом метаболических нарушений, которые повышают сердечно-сосудистые риски. По мере того как все больше пациентов обращаются с многососудистыми или сложными коронарными блокадами, CABG остается предпочтительным лечением, особенно когда долгосрочные результаты превосходят результаты чрескожных вмешательств. Высокие показатели успешности операций и доказанная долговечность шунтов укрепляют предпочтение клиницистов в пользу CABG в группах высокого риска. Больницы расширяют возможности кардиохирургии, а на развивающихся рынках наблюдается улучшение структур возмещения, что обеспечивает более широкий доступ к операциям шунтирования. В совокупности эти факторы укрепляют долгосрочный спрос на процедуры, обеспечивая устойчивое принятие основных устройств CABG, таких как стабилизаторы тканей, позиционеры сердца, аппараты для шунтирования и системы забора.

- Например, системы TTFM компании Transonic, такие как консоль AureFlo®, обеспечивают точность измерения потока в пределах ±10% и оценивают проходимость шунта в реальном времени, используя датчики размером от 1,5 мм до 6 мм, поддерживая внутриоперационный контроль качества во время процедур обходного шунтирования.

Достижения в области хирургических технологий и материалов для шунтирования

Технологические инновации в хирургических платформах, устройствах для шунтирования и системах перфузии служат основным катализатором роста рынка устройств для АКШ. Современные аппараты для кардиопульмонального обхода теперь предлагают превосходный контроль гемодинамики, компактные конструкции и интегрированные датчики, которые повышают точность перфузии. Системы эндоскопической заготовки сосудов (EVH) продолжают развиваться с меньшими разрезами, улучшенной визуализацией и автоматизированными лезвиями, которые уменьшают травмы и осложнения ран. Улучшенные стабилизаторы тканей и позиционеры сердца обеспечивают точность во время операций без использования аппарата искусственного кровообращения, поддерживая более быстрое внедрение хирургических методов. Одновременно инновации в области артериальных шунтов, особенно улучшенное обращение с радиальными и грудными артериями, повышают долгосрочную проходимость шунтов. По мере того как больницы обновляют оборудование для соответствия стандартам безопасности и эффективности, производители устройств получают возможности для внедрения следующего поколения, цифровых инструментов для АКШ.

- Например, хирурги часто используют Гармонический скальпель (ультразвуковой инструмент) или электрокоагуляцию во время эндоскопической заготовки лучевой или внутренней грудной артерии, чтобы минимизировать тепловое повреждение, контролировать кровотечение и использовать технику «без касания» для атравматичного обращения с сосудом.

Растущая популярность минимально инвазивных и операций без использования аппарата искусственного кровообращения

Переход к малотравматичным сердечным операциям значительно усиливает спрос на передовые устройства для АКШ, оптимизированные для минимально инвазивных и операций без использования аппарата искусственного кровообращения. АКШ без использования аппарата искусственного кровообращения исключает зависимость от кардиопульмонального обхода, снижая риски неврологических осложнений, воспалительных реакций и длительного пребывания в больнице. Хирурги все чаще используют стабилизаторы, позиционеры и системы EVH, которые поддерживают меньшие разрезы и точное развертывание шунтов. Минимально инвазивные прямые АКШ (MIDCAB) и гибридные подходы к реваскуляризации дополнительно ускоряют рост, поскольку пациенты и поставщики услуг отдают приоритет быстрому восстановлению и снижению послеоперационной заболеваемости. Больницы, внедряющие роботизированные и торакоскопические платформы, также стимулируют инвестиции в совместимые инструменты. По мере того как доказательства, подтверждающие сопоставимые или превосходные результаты операций без использования аппарата искусственного кровообращения, расширяются, спрос на технологически усовершенствованные устройства в этом сегменте продолжает расти.

Ключевые тенденции и возможности:

Расширение гибридной реваскуляризации и роботизированных АКШ

Гибридная реваскуляризация, которая сочетает минимально инвазивные АКШ для критических поражений с ЧКВ для оставшихся артерий, становится мощной тенденцией в кардиологической помощи. Этот подход снижает хирургическую травму, сокращает время восстановления и использует сильные стороны обоих методов. Увеличение использования роботизированных систем АКШ также меняет хирургические рабочие процессы, позволяя выполнять точное шунтирование через небольшие разрезы с улучшенной визуализацией и эргономичным управлением. Стабилизаторы, позиционеры и микроинструменты, готовые к использованию с робототехникой, создают новые возможности для устройств, особенно в крупных кардиологических центрах. По мере того как гибридные кардиологические кабинеты становятся стандартом в третичных больницах, рынок испытывает растущий спрос на совместимые аппараты для обхода, системы EVH и специализированные ретракторы, поддерживающие передовые хирургические конфигурации.

- Например, хирургическая система Senhance®, разработанная Asensus Surgical и недавно приобретенная компанией KARL STORZ, поддерживает ультратонкие 3 мм роботизированные инструменты и обеспечивает тактильную обратную связь (осязательное восприятие) для хирурга, что позволяет осуществлять высоко контролируемые манипуляции во время различных общих, гинекологических, урологических и специфических торакальных процедур.

Растущее внимание к артериальному шунтированию для долгосрочных результатов

Сильный клинический сдвиг в сторону артериального шунтирования представляет значительные возможности для производителей устройств для внутренней грудной, лучевой и других артериальных шунтов. Превосходная долгосрочная проходимость артериальных проводников по сравнению с шунтами из большой подкожной вены все больше признается, что побуждает хирургов расширять стратегии многоартериального шунтирования. Эта тенденция благоприятствует инновациям, упрощающим забор артерий, улучшающим целостность сосудов и снижающим риск спазма во время подготовки. Применение атравматических инструментов EVH и усовершенствованных методов визуализации создает благоприятную среду для роста. По мере того как клинические испытания продолжают подтверждать преимущества выживаемости, связанные с артериальными шунтами, ожидается устойчивый рост спроса на специализированные устройства для шунтирования и технологии забора.

- Например, набор для канюляции лучевой артерии от Terumo (такие как линии Glidesheath или Prelude) включает ультратонкие иглы, обычно 21-го калибра (G) или 20G, предназначенные для облегчения установки интродьюсера с использованием совместимого проводника 018″ (0.46 мм) или 0.025″ (0.64 мм), что позволяет точно получить доступ к сосуду и минимизировать травму во время подготовки лучевого проводника.

Интеграция цифрового мониторинга и ИИ в управлении перфузией

Интеграция цифровых технологий в системы кардиопульмонарного обхода и интраоперационного мониторинга представляет собой новую возможность. Платформы перфузии с поддержкой ИИ могут оптимизировать параметры потока, отслеживать гемодинамические реакции, специфичные для пациента, и автоматически регулировать контроль оксигенации и температуры. Продвинутые датчики и подключение позволяют делиться данными в реальном времени с хирургическими командами и информационными системами больниц, улучшая безопасность процедур и послеоперационные результаты. Эта тенденция соответствует более широким стратегиям цифровизации больниц и открывает возможности для производителей дифференцировать свои устройства с помощью интеллектуальных функций. По мере того как кардиологические центры отдают приоритет точности, автоматизации и прозрачности данных, цифровые устройства CABG быстро набирают популярность.

Ключевые вызовы:

Высокая стоимость процедур и ограниченный доступ в условиях с низкими ресурсами

Значительная стоимость операций CABG, включая устройства, ресурсы операционной и послеоперационный уход, остается серьезным барьером во многих регионах. Продвинутые стабилизаторы, перфузионные системы и устройства EVH значительно увеличивают расходы на процедуры, ограничивая их использование в странах с низким доходом и недостаточным финансированием здравоохранения. Различия в возмещении расходов еще больше увеличивают разрыв в доступности, особенно на рынках, где покрытие сердечно-сосудистых заболеваний ограничено или фрагментировано. Меньшие кардиологические центры испытывают трудности с обоснованием капитальных вложений в системы нового поколения, что замедляет их внедрение. Эти финансовые барьеры ограничивают проникновение на рынок, особенно в развивающихся экономиках, где бремя коронарных заболеваний растет, но инфраструктура и финансирование отстают от клинических потребностей.

Конкуренция со стороны малоинвазивной ЧКВ и развивающиеся руководства по лечению

Быстрые достижения в области чрезкожных коронарных вмешательств (ЧКВ), включая стенты с лекарственным покрытием и технологии внутрисосудистой визуализации, создают конкурентное давление на процедуры АКШ. ЧКВ широко предпочитается для пациентов с низким риском или однососудистым заболеванием, что сокращает пул кандидатов на хирургическое вмешательство. По мере того, как клинические руководства развиваются, а интервенционная кардиология расширяет свои возможности, АКШ должно демонстрировать превосходные долгосрочные преимущества, чтобы сохранить свои позиции в случаях многососудистых и сложных заболеваний. Предпочтение пациентов к менее инвазивным процедурам дополнительно смещает спрос в сторону ЧКВ. Эта конкурентная среда требует постоянных технологических инноваций в устройствах для АКШ, чтобы поддерживать клиническую актуальность и обеспечивать благоприятные хирургические результаты в сравнении с развивающимися нехирургическими альтернативами.

Региональный анализ:

Северная Америка

Северная Америка занимает крупнейшую долю рынка устройств для АКШ, составляющую около 38%, благодаря высокому объему процедур, развитой инфраструктуре кардиохирургии и сильному принятию малоинвазивных и безнасосных техник. США лидируют в регионе благодаря широкому доступу к гибридным операционным, обширному использованию систем искусственного кровообращения и быстрому внедрению технологий эндоскопического забора сосудов. Благоприятные политики возмещения, сильное присутствие ведущих производителей устройств и хорошо развитые программы сердечно-сосудистой помощи дополнительно укрепляют региональное доминирование. Постоянные инвестиции в роботизированную АКШ и практики артериального шунтирования, подкрепленные доказательствами, продолжают укреплять расширение рынка в ведущих кардиологических центрах.

Европа

Европа охватывает примерно 27% рынка устройств для АКШ, поддерживаемая зрелой экосистемой сердечно-сосудистой помощи и сильным клиническим предпочтением многососудистого шунтирования в Германии, Великобритании, Франции и Италии. Высокое принятие малоинвазивных техник АКШ и структурированные клинические руководства способствуют стабильному спросу на устройства. Региональный акцент на долгосрочную проходимость шунтов поощряет использование внутренних грудных и лучевых артерий, стимулируя закупку передовых стабилизаторов и систем EVH. Увеличение инвестиций в кардиологические исследования, стареющее население с сложными коронарными заболеваниями и расширение третичных кардиологических центров поддерживают стабильный объем процедур и уровень использования устройств в регионе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет около 24% мирового рынка устройств для АКШ и представляет собой самый быстрорастущий региональный сегмент. Растущая заболеваемость коронарной болезнью сердца в Китае, Индии и Юго-Восточной Азии ускоряет спрос на хирургические вмешательства, поддерживаемый расширением специализированных кардиологических больниц и улучшениями в области сердечно-сосудистой диагностики. Увеличение принятия безнасосной АКШ в Индии и Японии стимулирует закупку стабилизаторов и позиционеров сердца. Растущий медицинский туризм, благоприятная экономика производства устройств и инвестиции, поддерживаемые правительством, в мощности кардиохирургии укрепляют региональный рост. По мере улучшения доступа к медицинской помощи и принятия артериального шунтирования, Азиатско-Тихоокеанский регион готов захватить большую долю мирового потребления устройств.

Латинская Америка

Латинская Америка охватывает около 6% рынка устройств для АКШ, поддерживаемого постепенно расширяющимися возможностями кардиохирургии в Бразилии, Мексике, Аргентине и Чили. Рост обусловлен увеличением распространенности сердечно-сосудистых заболеваний, улучшением доступа к третичным кардиологическим центрам и медленным, но устойчивым внедрением малоинвазивных техник. Модернизация общественного здравоохранения и расширение частного сектора способствуют увеличению использования аппаратов искусственного кровообращения и устройств для забора трансплантатов. Однако ограниченные бюджеты и неравный доступ к медицинской помощи ограничивают крупномасштабные технологические обновления. По мере того как правительства приоритизируют сердечно-сосудистые результаты и местные программы обучения укрепляются, регион демонстрирует улучшение использования передовых систем устройств для АКШ.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает примерно 5% рынка устройств для АКШ, главным образом благодаря быстро развивающейся инфраструктуре кардиологической помощи на Ближнем Востоке. Такие страны, как Саудовская Аравия, ОАЭ и Катар, активно инвестируют в передовые хирургические технологии, включая гибридные операционные и роботизированные системы АКШ. В Африке внедрение идет медленнее из-за ограниченного числа специализированных кардиологических центров и финансовых ограничений. Тем не менее, растущая урбанизация, расширение частных больниц и медицинские туристические центры в регионе Персидского залива поддерживают растущий спрос на стабилизаторы, аппараты искусственного кровообращения и инструменты для артериального шунтирования. Обучающие инициативы и международные клинические сотрудничества дополнительно укрепляют проникновение на региональный рынок.

Сегментация рынка:

По типу операции

- Без использования аппарата искусственного кровообращения

- С использованием аппарата искусственного кровообращения

- Минимально инвазивное прямое АКШ (MIDCAB)

- Другие

По типу устройства

- Стабилизатор ткани

- Позиционер сердца

- Ретрактор

- Аппараты искусственного кровообращения

- Система эндоскопического забора сосудов

- Другие

По типу трансплантата

- Трансплантаты большой подкожной вены

- Трансплантаты внутренней грудной артерии

- Трансплантаты лучевой артерии

- Трансплантаты желудочно-эпиплоической артерии

- Другие артериальные трансплантаты

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Конкурентная среда на рынке устройств для АКШ характеризуется присутствием признанных мировых производителей кардиоваскулярных устройств, которые конкурируют за счет технологических инноваций, глубины продуктового портфеля и прочных клинических партнерств. Ведущие компании сосредоточены на совершенствовании стабилизаторов тканей, позиционеров сердца, систем искусственного кровообращения и технологий эндоскопического забора сосудов для поддержки как операций на работающем, так и на остановленном сердце. Стратегическими приоритетами являются улучшение эргономики устройств, повышение безопасности перфузии и интеграция цифровых возможностей мониторинга в оборудование для шунтирования. Участники рынка все больше инвестируют в минимально инвазивные и роботизированные линии продуктов для АКШ, чтобы соответствовать изменяющимся предпочтениям в хирургии. Сотрудничество с больницами, программы обучения хирургов и поддержка клинических испытаний остаются ключевыми для поддержания конкурентного различия. Кроме того, географическая экспансия на быстрорастущие рынки Азиатско-Тихоокеанского региона и Ближнего Востока укрепляет рыночные позиции, в то время как обновления продуктов, регуляторные одобрения и диверсификация портфеля продолжают формировать конкуренцию среди крупных производителей устройств для АКШ.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

Последние разработки:

- 22 августа 2024 года компания KARL STORZ завершила приобретение Asensus Surgical, что свидетельствует о стратегическом расширении в области передовых минимально инвазивных/роботизированных хирургических и визуализационных технологий, которые могут поддерживать процедуры, связанные с АКШ.

- В августе 2024 года Transonic объявила, что ADInstruments стала ее эксклюзивным глобальным дистрибьютором (за исключением Японии и Кореи) для их исследовательских консолей измерения потока по времени прохождения (TTFM), подчеркивая постоянную поддержку решений для измерения потока, применимых к коронарным шунтам.

- 23 июля 2024 года компания AtriCure, Inc. получила регуляторное одобрение на продажу своих устройств AtriClip® в Китае, расширяя доступ к международным рынкам кардиохирургии.

Объем отчета:

Исследовательский отчет предлагает глубокий анализ на основе типа хирургии, типа устройства, типа трансплантата и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Спрос на устройства для АКШ будет расти, поскольку случаи многососудистых и сложных коронарных заболеваний продолжают увеличиваться по всему миру.

- Операции АКШ без использования аппарата искусственного кровообращения и минимально инвазивные методы будут получать дальнейшее распространение, стимулируя спрос на передовые стабилизаторы и позиционеры.

- Гибридные стратегии реваскуляризации будут расширяться, поддерживая большую интеграцию инструментов АКШ с катетерными технологиями.

- Артериальное шунтирование будет использоваться шире, что увеличит потребность в усовершенствованных системах сбора и подготовки артерий.

- Роботизированные операции АКШ будут ускоряться, стимулируя инвестиции в совместимые хирургические инструменты и платформы визуализации.

- Аппараты искусственного кровообращения будут включать больше цифрового мониторинга, автоматизации и управления перфузией на основе ИИ.

- Больницы будут модернизировать операционные залы до гибридных конфигураций, увеличивая закупки передовых систем устройств для АКШ.

- Развивающиеся рынки будут испытывать сильный рост по мере улучшения инфраструктуры кардиологической помощи и расширения доступности процедур.

- Производители расширят программы обучения для поддержки квалификации хирургов в минимально инвазивных и роботизированных техниках АКШ.

- Конкурентное различие будет все больше зависеть от эргономики устройств, функций безопасности и доказательств клинических результатов.