Обзор рынка

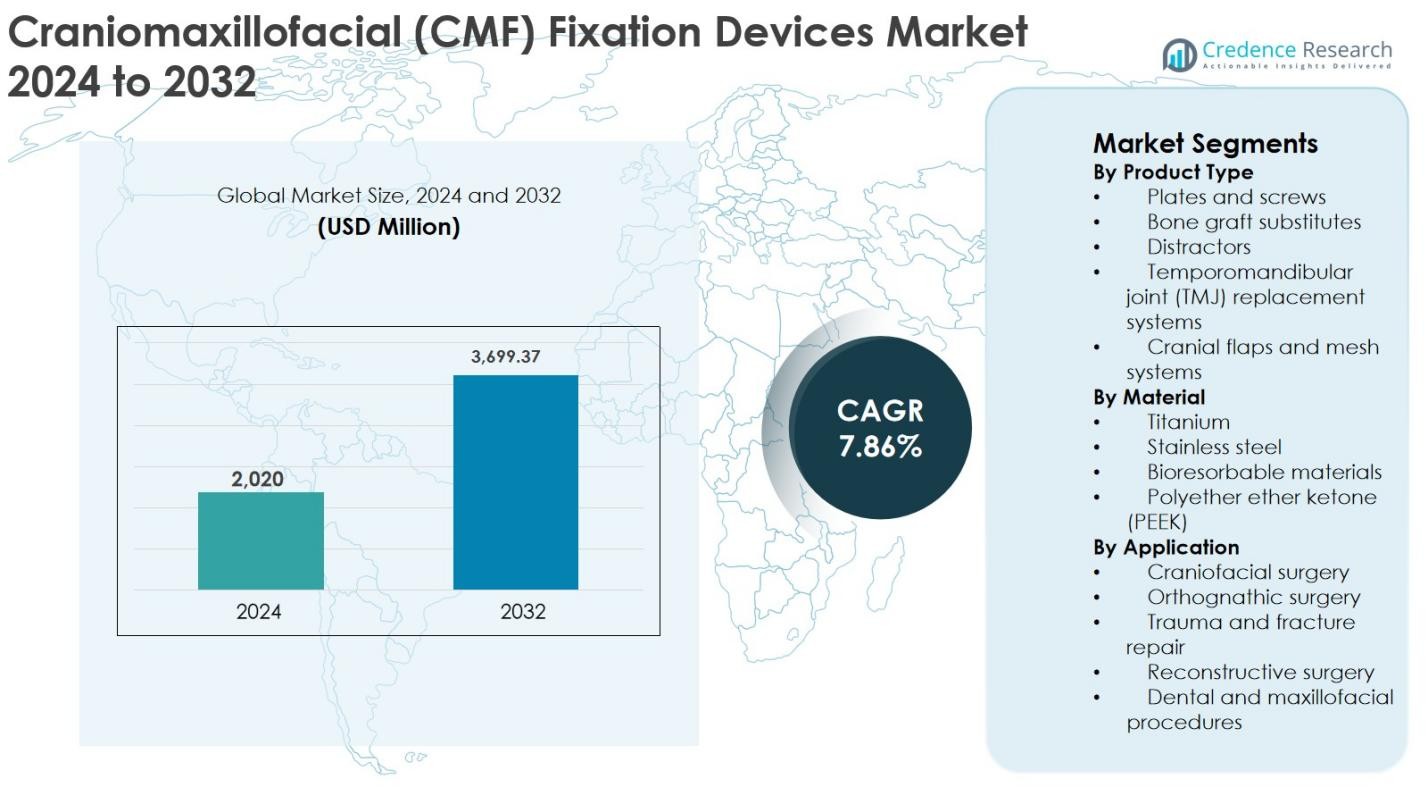

Размер рынка устройств для фиксации краниомаксиллофациальной (CMF) области был оценен в 2,020 миллионов долларов США в 2024 году и, как ожидается, достигнет 3,699.37 миллионов долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) 7.86% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка устройств для фиксации CMF 2024 |

2,020 миллионов долларов США |

| Рынок устройств для фиксации CMF, CAGR |

7.86% |

| Размер рынка устройств для фиксации CMF 2032 |

3,699.37 миллионов долларов США |

Рынок устройств для фиксации краниомаксиллофациальной (CMF) области возглавляют признанные производители медицинских устройств, такие как Stryker Corporation, Medtronic, Zimmer-Biomet Inc, Integra LifeSciences, KLS Martin, L.P., Medartis AG, OsteoMed, B. Braun, NovaBone и Gesco India, которые конкурируют через обширные продуктовые портфели, инновации и активное взаимодействие с хирургами. Эти компании сосредотачиваются на анатомически контурированных пластинах, передовых титановых системах и индивидуальных имплантатах для укрепления присутствия на рынке. Регионально Северная Америка доминировала на рынке с долей 38% в 2024 году, поддерживаемая высокими объемами травматических операций и передовой инфраструктурой здравоохранения, за ней следует Европа с 29%, обусловленная высокой адаптацией реконструктивной хирургии, и Азиатско-Тихоокеанский регион с 22%, что отражает быстрое расширение здравоохранения и растущий спрос на хирургические вмешательства.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок устройств для фиксации краниомаксиллофациальной (CMF) области был оценен в 2,020 миллионов долларов США в 2024 году и, как ожидается, достигнет 3,699.37 миллионов долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) 7.86% в течение прогнозируемого периода.

- Рост рынка обусловлен увеличением числа случаев травм лица, дорожно-транспортных происшествий, врожденных краниофациальных нарушений и увеличением объемов реконструктивных и ортогнатических операций в развитых и развивающихся экономиках.

- Ключевые тенденции включают растущую адаптацию анатомически контурированных и индивидуальных имплантатов, увеличение использования титана и биорезорбируемых материалов, а также интеграцию технологий 3D-планирования; пластины и винты доминируют в сегменте продукции с долей более 46%, в то время как титан лидирует в использовании материалов с долей около 58%.

- Конкурентная интенсивность остается высокой, ведущие игроки сосредотачиваются на инновациях продукции, расширении портфеля и обучении, ориентированном на хирургов, для укрепления адаптации в травматических и реконструктивных приложениях.

- Регионально Северная Америка лидировала с долей 38%, за ней следуют Европа с 29%, Азиатско-Тихоокеанский регион с 22%, Латинская Америка с 7% и Ближний Восток и Африка с 4%, что отражает различный доступ к здравоохранению и объемы хирургических операций.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу продукции

Рынок устройств для фиксации краниомаксиллофациальной (КМФ) области по типу продукта возглавляют пластины и винты, которые составили 46% доли рынка в 2024 году благодаря их широкому применению в травматологии, ортогнатической и реконструктивной хирургии. Хирурги предпочитают пластины и винты за их механическую стабильность, точную фиксацию и совместимость с передовыми процедурами, управляемыми изображениями. Увеличение случаев травм лица, дорожно-транспортных происшествий и спортивных травм продолжает стимулировать спрос. Кроме того, растущее применение низкопрофильных и анатомически контурированных систем пластин поддерживает рост сегмента в больницах и специализированных клиниках.

- Например, DePuy Synthes компании Johnson & Johnson предлагает системы MatrixMIDFACE и MatrixMANDIBLE, предназначенные для жесткой фиксации при травмах и реконструкции средней части лица и нижней челюсти, с низкопрофильными пластинами и многопозиционными блокирующими винтами.

По материалу

На основе материала, титан доминировал на рынке устройств для фиксации краниомаксиллофациальной (КМФ) области с долей 58% в 2024 году, благодаря его превосходному соотношению прочности к весу, коррозионной стойкости и высокой биосовместимости. Титановые устройства фиксации обеспечивают долгосрочную стабильность и сниженные послеоперационные осложнения, что делает их предпочтительным выбором для сложных краниофациальных и травматических случаев. Увеличение объемов хирургических вмешательств, достижения в обработке титановых сплавов и растущее предпочтение к имплантатам, совместимым с МРТ, продолжают укреплять этот сегмент. Переход к имплантатам, изготовленным по индивидуальным параметрам пациента, также укрепляет доминирование титана в передовых КМФ процедурах.

- Например, DePuy Synthes предлагает титановые системы MatrixMANDIBLE и MatrixMIDFACE, предназначенные для жесткой фиксации и долгосрочной стабильности при травмах нижней челюсти и средней части лица.

По применению

По применению, травмы и восстановление переломов занимали наибольшую долю рынка устройств для фиксации краниомаксиллофациальной (КМФ) области с 42% в 2024 году, обусловленную высокой распространенностью максиллофациальных травм от дорожно-транспортных происшествий, падений и межличностного насилия. Экстренные хирургические вмешательства часто требуют устройств фиксации для быстрой стабилизации и функционального восстановления. Расширение инфраструктуры травматологической помощи, растущий доступ к специализированным максиллофациальным хирургам и повышение осведомленности о ранней хирургической коррекции поддерживают рост сегмента. Технологические улучшения в системах фиксации дополнительно улучшают хирургические результаты в КМФ приложениях, ориентированных на травмы.

Ключевые факторы роста

Рост частоты максиллофациальных травм и врожденных деформаций

Рынок устройств для фиксации краниомаксиллофациальной (КМФ) области сильно стимулируется увеличением частоты травм лица и врожденных краниофациальных деформаций по всему миру. Дорожно-транспортные происшествия, спортивные травмы, профессиональные риски и межличностное насилие продолжают увеличивать спрос на процедуры фиксации КМФ, особенно в городских и развивающихся регионах. Кроме того, врожденные состояния, такие как расщелина губы и неба, требуют ранних и часто многократных хирургических вмешательств, поддерживая постоянное использование устройств. Растущий доступ к центрам травматологической помощи, улучшения в системах экстренного реагирования и увеличение доступности квалифицированных максиллофациальных хирургов дополнительно ускоряют объемы процедур. Эти факторы в совокупности поддерживают долгосрочный спрос на пластины, винты и передовые системы фиксации в больничных и специализированных хирургических условиях.

- Например, модернизация национальных систем травматологической помощи и расширение экстренного максиллофациального покрытия в нескольких странах были связаны с более высокой частотой выявления и хирургического лечения переломов лица в условиях интенсивной терапии.

Достижения в хирургических техниках и технологиях имплантатов

Технологические инновации остаются основным двигателем роста рынка устройств фиксации краниомаксиллофациальной (CMF) области. Постоянные усовершенствования в системах низкопрофильного пластифицирования, анатомически контурированных имплантатах и индивидуальных решениях для пациентов повышают точность хирургических вмешательств и сокращают время операций. Интеграция 3D-изображения, компьютерного проектирования и интраоперационной навигации позволяет создавать индивидуальные стратегии фиксации, улучшая функциональные и эстетические результаты. Кроме того, разработка биоразлагаемых и совместимых с МРТ материалов минимизирует долгосрочные осложнения и ограничения постоперационной визуализации. Эти инновации увеличивают уверенность хирургов, расширяют клинические показания и способствуют внедрению устройств фиксации следующего поколения в сложных краниофациальных и реконструктивных процедурах.

- Например, портфолио CMF компании Stryker включает в себя предоперационное виртуальное хирургическое планирование и 3D-печатные индивидуальные направляющие и имплантаты для оптимизации остеотомий и реконструкции в рабочих процессах краниофациальной хирургии.

Расширение инфраструктуры здравоохранения и объемов плановых операций

Рост инфраструктуры здравоохранения, особенно в развивающихся экономиках, значительно поддерживает рынок устройств фиксации краниомаксиллофациальной (CMF) области. Инвестиции в третичные больницы, травматологические центры и специализированные клиники челюстно-лицевой хирургии улучшают доступ к передовой хирургической помощи. Рост располагаемого дохода, расширение страхового покрытия и повышение осведомленности о реконструктивных и корректирующих процедурах также стимулируют плановые операции, такие как ортогнатические и косметические краниофациальные вмешательства. Медицинский туризм в регионах, предлагающих экономически эффективные, но качественные хирургические услуги, дополнительно увеличивает спрос на процедуры. Вместе эти структурные и социально-экономические факторы создают устойчивые возможности роста для производителей устройств фиксации CMF на глобальном уровне.

Ключевые тенденции и возможности

Увеличение использования индивидуальных и 3D-печатных имплантатов

Заметной тенденцией, формирующей рынок устройств фиксации краниомаксиллофациальной (CMF) области, является растущее использование индивидуальных и 3D-печатных имплантатов. Индивидуальные устройства фиксации, разработанные с использованием предоперационных данных визуализации, позволяют точно соответствовать анатомии, улучшать распределение нагрузки и снижать необходимость интраоперационных корректировок. Этот подход повышает эффективность хирургии, сокращает время процедуры и улучшает результаты для пациентов. Хирурги все чаще предпочитают индивидуальные имплантаты для сложных реконструкций и травматических случаев, связанных с асимметрией или потерей костной ткани. По мере того как регуляторные пути для персонализированных медицинских устройств становятся более ясными, у производителей появляются значительные возможности для расширения портфолио и дифференциации предложений через расширенные возможности кастомизации.

- Например, группа KLS Martin предоставляет индивидуальные пластины для реконструкции нижней челюсти и устройства для дистракции, изготовленные с использованием 3D-печати и виртуального хирургического планирования, что позволяет точно восстанавливать контуры в сложных дефектах челюсти.

Растущий спрос на биоразлагаемые и передовые материалы

Рынок наблюдает растущий интерес к биоразлагаемым и передовым полимерным устройствам фиксации в качестве альтернативы традиционным металлическим имплантатам. Эти материалы исключают необходимость вторичных операций по удалению, уменьшают долгосрочные осложнения, связанные с инородными телами, и особенно полезны в педиатрических случаях. Инновации в области полиэфирэфиркетона (PEEK) и композитов следующего поколения с биоразлагаемыми свойствами обеспечивают улучшенную механическую прочность и контролируемые профили деградации. Увеличение клинических данных, подтверждающих безопасность и эффективность, создает возможности для более широкого применения в травматологии и реконструктивных приложениях. Производители, сосредоточенные на инновациях в области материалов, находятся в выгодной позиции для удовлетворения растущего спроса.

- Например, Invibio Biomaterial Solutions поставляет полимеры PEEK-OPTIMA для черепно-лицевых имплантатов, предлагая рентгенопрозрачность и благоприятное соотношение прочности к весу, что поддерживает интраоперационную визуализацию и последующее наблюдение с помощью изображений.

Ключевые проблемы

Высокая стоимость передовых систем фиксации ЧМФ

Высокая стоимость, связанная с передовыми устройствами фиксации черепно-лицевых (ЧМФ), представляет собой ключевую проблему для роста рынка. Премиальные имплантаты, решения, адаптированные под пациента, и технологически продвинутые материалы значительно увеличивают затраты на процедуры, ограничивая внедрение в системах здравоохранения, чувствительных к затратам. Больницы в развивающихся регионах часто сталкиваются с бюджетными ограничениями, в то время как покрытие расходов на процедуры ЧМФ варьируется в разных странах. Эти финансовые барьеры ограничивают доступ к передовым технологиям фиксации и замедляют проникновение на развивающиеся рынки. Производители должны балансировать между инновациями и доступностью, чтобы обеспечить более широкое клиническое применение без ущерба для качества или производительности продукции.

Строгие требования к нормативному и клиническому одобрению

Строгие нормативные рамки и сложные процессы одобрения создают постоянные проблемы для рынка устройств фиксации черепно-лицевых (ЧМФ). Имплантаты ЧМФ требуют обширной клинической валидации для демонстрации безопасности, долговечности и биосовместимости, что приводит к затяжным срокам разработки и высоким затратам на соблюдение нормативных требований. Различия в нормативных стандартах в разных регионах еще больше усложняют глобальные запуски продукции. Кроме того, требования к пострыночному надзору и отчетности увеличивают операционную сложность для производителей. Эти нормативные препятствия могут задерживать инновации, ограничивать быстрое коммерциализацию и создавать барьеры для небольших компаний, стремящихся выйти на рынок.

Региональный анализ

Северная Америка

Северная Америка доминировала на рынке устройств фиксации черепно-лицевых (ЧМФ) с долей 38% в 2024 году благодаря высокому объему процедур, передовой инфраструктуре здравоохранения и раннему внедрению инновационных технологий фиксации. Регион выигрывает от сильного присутствия ведущих производителей медицинских устройств, широкого наличия квалифицированных челюстно-лицевых хирургов и благоприятных рамок возмещения расходов на травматологические и реконструктивные операции. Высокая частота травм лица, спортивных травм и корректирующих ортогнатических процедур также поддерживает спрос. Постоянные инвестиции в НИОКР и быстрое внедрение имплантатов, адаптированных под пациента и на основе титана, укрепляют лидерские позиции Северной Америки.

Европа

Европа составила 29% доли рынка устройств фиксации черепно-лицевых (ЧМФ) в 2024 году, поддерживаемая хорошо развитой системой здравоохранения и растущим спросом на реконструктивные и корректирующие операции на лице. Такие страны, как Германия, Франция и Великобритания, вносят значительный вклад благодаря развитым сетям травматологической помощи и высокому уровню хирургической экспертизы. Увеличение числа дорожно-транспортных происшествий, стареющее население, нуждающееся в реконструктивных вмешательствах, и сильный нормативный акцент на высококачественные имплантаты способствуют росту рынка. Кроме того, растущее использование биоразлагаемых материалов и индивидуализированных имплантатов улучшает результаты процедур, поддерживая стабильный спрос в регионе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимал 22% доли рынка на рынке устройств для фиксации краниомаксиллофациальных (CMF) в 2024 году и представляет собой самый быстрорастущий региональный сегмент. Быстрое расширение инфраструктуры здравоохранения, увеличение числа травм из-за урбанизации и рост осведомленности о корректирующих операциях на лице способствуют росту. В таких странах, как Китай, Индия, Япония и Южная Корея, наблюдается более высокая степень принятия устройств для фиксации CMF благодаря улучшению доступа к специализированной хирургической помощи. Рост медицинского туризма, расширение среднего класса и увеличение инвестиций в третичные больницы дополнительно укрепляют перспективы рынка региона.

Латинская Америка

Латинская Америка захватила 7% доли рынка устройств для фиксации краниомаксиллофациальных (CMF) в 2024 году, что обусловлено постепенным улучшением доступа к здравоохранению и ростом объемов хирургических операций, связанных с травмами. Бразилия и Мексика являются ключевыми участниками, поддерживаемыми расширяющимися сетями больниц и растущим принятием передовых хирургических техник. Увеличение числа дорожно-транспортных происшествий и межличностного насилия поддерживает спрос на системы фиксации CMF. Хотя чувствительность к стоимости остается проблемой, растущие государственные и частные инвестиции в здравоохранение и увеличение доступности обученных специалистов улучшают доступ к современным устройствам фиксации.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занял 4% доли рынка устройств для фиксации краниомаксиллофациальных (CMF) в 2024 году, что отражает его статус развивающегося рынка. Рост поддерживается увеличением инвестиций в инфраструктуру здравоохранения, особенно в странах Совета сотрудничества стран Персидского залива, и увеличением принятия передовых услуг по уходу за травмами. Расширение медицинского туризма, улучшение доступа к специализированным хирургам и рост осведомленности о реконструктивных процедурах на лице способствуют спросу. Однако ограниченное покрытие возмещения и неравномерный доступ к здравоохранению по всей Африке сдерживают рост, создавая постепенную, но устойчивую траекторию расширения для региона.

Сегментация рынка:

По типу продукта

- Пластины и винты

- Замещающие материалы для костной ткани

- Дистракторы

- Системы замены височно-нижнечелюстного сустава (TMJ)

- Черепные лоскуты и сетчатые системы

По материалу

- Титан

- Нержавеющая сталь

- Биорезорбируемые материалы

- Полиэфирэфиркетон (PEEK)

По применению

- Краниофациальная хирургия

- Ортогнатическая хирургия

- Ремонт травм и переломов

- Реконструктивная хирургия

- Стоматологические и челюстно-лицевые процедуры

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок устройств фиксации краниомаксиллофациальных (CMF) характеризуется хорошо зарекомендовавшей себя группой глобальных и региональных производителей, сосредоточенных на инновациях, расширении ассортимента и стратегических сотрудничествах. Ведущие игроки, такие как Stryker Corporation, Medtronic, Zimmer-Biomet Inc, Integra LifeSciences и KLS Martin, L.P., занимают прочные позиции благодаря широкому ассортименту продукции, охватывающему пластины, винты, системы ВНЧС и имплантаты, изготовленные по индивидуальным заказам. Компании, включая Medartis AG, OsteoMed, B. Braun и NovaBone, усиливают конкуренцию благодаря специализации на решениях для травматологии и реконструктивной хирургии. Региональные производители, такие как Gesco India, расширяют доступ на рынки с чувствительной ценовой политикой через локализованное производство и ценовые стратегии. Интенсивность конкуренции обусловлена непрерывными инновациями в продуктах, увеличением внедрения анатомически контурированных и титаново-основных систем, а также инвестициями в 3D-печатные и биоразлагаемые технологии. Стратегические партнерства с больницами и хирургами дополнительно укрепляют присутствие на рынке и долгосрочный рост.

Анализ ключевых игроков

- Medtronic

- KLS Martin, L.P.

- Integra LifeSciences

- Gesco India

- Zimmer-Biomet Inc

- OsteoMed

- B. Braun India

- Stryker Corporation

- NovaBone

- Medartis AG

Последние разработки

- В августе 2024 года компания Stryker объявила о запуске своей системы Pangea Plating System, передового решения для внутренней фиксации и стабилизации переломов и остеотомий, включая приложения, относящиеся к процедурам CMF

- В январе 2024 года компания Enovis Corporation завершила приобретение LimaCorporate S.p.A., расширив свой портфель в области реконструктивной хирургии и ортопедических имплантатов, который включает технологии фиксации, поддерживающие краниомаксиллофациальные приложения.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, материала, применения и географии. Он подробно рассматривает ведущих игроков рынка, предоставляя обзор их бизнеса, ассортимента продукции, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете также исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в нем представлены стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Рынок устройств для фиксации краниомаксиллофациальных (КМФ) структур будет продолжать расширяться из-за увеличения мировых объемов травматологических, реконструктивных и ортогнатических операций.

- Увеличение использования индивидуальных и анатомически контурированных имплантатов улучшит точность хирургических вмешательств и клинические результаты.

- Достижения в области 3D-визуализации, виртуального хирургического планирования и аддитивного производства будут поддерживать кастомизацию и эффективность рабочего процесса.

- Спрос на системы фиксации на основе титана останется высоким благодаря преимуществам в долговечности, биосовместимости и долгосрочной стабильности.

- Биорезорбируемые материалы будут набирать популярность, особенно в педиатрических и ненагружаемых приложениях.

- Развивающиеся экономики будут демонстрировать более быстрый рост по мере улучшения инфраструктуры здравоохранения и доступа к специализированным хирургам.

- Медицинский туризм будет способствовать увеличению объемов процедур в регионах с конкурентоспособными ценами.

- Производители будут сосредоточены на обучении хирургов и цифровой интеграции для укрепления внедрения передовых систем.

- Стратегические партнерства и локализованное производство будут поддерживать проникновение на рынки, чувствительные к цене.

- Постоянное согласование нормативных требований и генерация клинических данных будут способствовать более широкому принятию технологий фиксации КМФ следующего поколения.