Обзор рынка

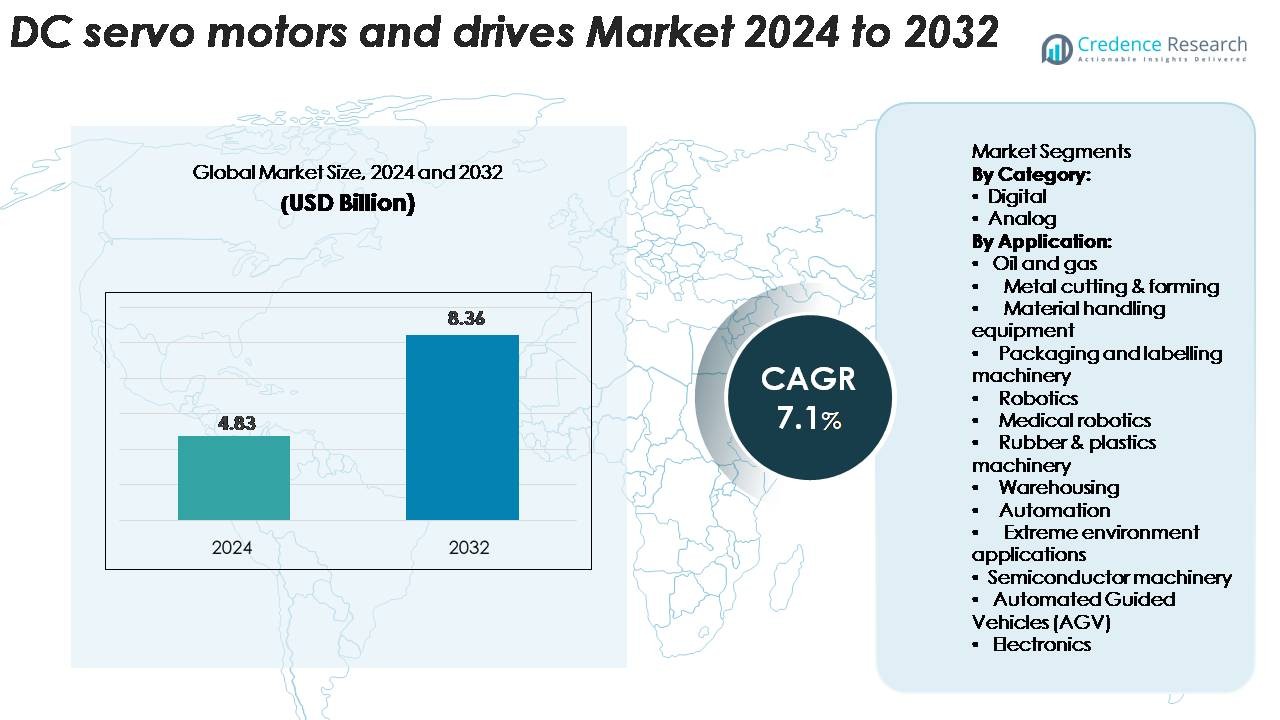

Рынок сервомоторов и приводов постоянного тока был оценен в 4,83 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 8,36 миллиарда долларов США к 2032 году, демонстрируя совокупный среднегодовой темп роста (CAGR) в 7,1% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка сервомоторов и приводов постоянного тока 2024 |

4,83 миллиарда долларов США |

| Рынок сервомоторов и приводов постоянного тока, CAGR |

7,1% |

| Размер рынка сервомоторов и приводов постоянного тока 2032 |

8,36 миллиарда долларов США |

Глобальный рынок сервомоторов и приводов постоянного тока включает таких крупных игроков, как Siemens AG, Mitsubishi Electric Corporation, Yaskawa Electric Corporation, Rockwell Automation, Inc. и Schneider Electric SE. Эти производители активно инвестируют в НИОКР, расширяют глобальное присутствие и внедряют высокоточные приводы для автоматизации и робототехники. Региональное лидерство принадлежит Азиатско-Тихоокеанскому региону, который контролирует около 43 % глобальной доли рынка благодаря широкомасштабному внедрению промышленной автоматизации в Китае, Индии, Японии и Южной Корее. Европейские и североамериканские рынки следуют за ними, поддерживаемые устоявшейся производственной инфраструктурой и значительными расходами на автоматизацию.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Глобальный размер рынка сегмента сервомоторов и приводов постоянного тока составил 4,83 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 8,36 миллиарда долларов США к 2032 году, регистрируя CAGR в 7,1%.

- Цифровая категория занимает наибольшую долю среди сегментов «По категориям», что обусловлено спросом на точное управление и интеграцию систем; аналоговая категория занимает меньшую, но стабильную долю благодаря приложениям, чувствительным к стоимости.

- Азиатско-Тихоокеанский регион является доминирующим, составляя около 43,2 % доходов к 2035 году, за ним следуют Европа (~29 %) и Северная Америка (~23 %) в сегментах «Региональный анализ».

- Ключевые тенденции включают увеличение автоматизации, интеграцию технологий IoT/IIoT в сервосистемы и растущую значимость энергоэффективных решений для высокоточных приложений.

- Основные ограничения включают высокие начальные инвестиционные затраты на сервосистемы и сложность модернизации устаревших машин современными приводами постоянного тока, что ограничивает внедрение в некоторых промышленных сегментах.

Анализ сегментации рынка:

По категориям:

Рынок сервомоторов и приводов постоянного тока в основном делится на цифровые и аналоговые категории. Цифровая категория лидирует на рынке, занимая наибольшую долю благодаря своей высокой точности, программируемости и интеграции с передовыми системами автоматизации. Цифровые двигатели постоянного тока все чаще предпочитаются в таких отраслях, как робототехника, обработка материалов и упаковка, благодаря их повышенной эффективности и надежности. Аналоговый сегмент, хотя и меньше, остается значимым в приложениях, где достаточно экономичности и простых систем управления, особенно в менее сложных или устаревших машинах.

- Например, цифровые серводвигатели серии AKM от Kollmorgen, интегрированные в высокопроизводительную систему с совместимыми приводами и высокоразрешающими абсолютными энкодерами, могут достигать повторяемости до 0,0005 радиан (примерно 0,028 градуса).

По применению:

Рынок сервомоторов и приводов постоянного тока обслуживает широкий спектр отраслей, с ключевыми приложениями в нефтегазовой промышленности, металлообработке, оборудовании для обработки материалов, упаковочных машинах и робототехнике. Робототехника является доминирующим приложением, обусловленным растущим спросом на автоматизацию в производстве, медицинской робототехнике и потребительской электронике. Сектор обработки материалов, особенно в складировании и автоматизированных транспортных средствах (AGV), также демонстрирует значительный рост, обусловленный бумом в сфере электронной коммерции и автоматизации логистики. Другие заметные приложения включают оборудование для производства полупроводников и применения в экстремальных условиях, которые требуют высокой надежности и точного управления движением.

- Например, серводрайвы серии MINAS A6 от Panasonic достигают разрешения позиционирования в 23 бита (эквивалентно 8 388 608 импульсов на оборот), что позволяет обеспечить точное и безопасное позиционирование, необходимое для оборудования обработки полупроводниковых пластин.

Ключевые факторы роста

Увеличение автоматизации в промышленности

Растущий спрос на автоматизацию в различных отраслях является значительным фактором роста рынка сервомоторов и приводов постоянного тока. Такие отрасли, как производство, робототехника и автомобилестроение, все чаще внедряют технологии автоматизации для повышения эффективности, точности и производительности. Сервомоторы постоянного тока являются неотъемлемой частью автоматизированных систем благодаря своей способности обеспечивать высокий крутящий момент на низких скоростях, обеспечивая точное управление. Поскольку компании стремятся снизить операционные затраты и повысить производительность, ожидается увеличение внедрения автоматизированных решений, движимых сервомоторами постоянного тока. Эта тенденция особенно заметна в таких отраслях, как электроника, упаковка и обработка материалов, где автоматизация имеет решающее значение для удовлетворения потребностей массового производства.

- Например, серводвигательные системы IndraDrive от Bosch Rexroth, используемые в автоматизированных упаковочных машинах, могут использовать мощные двигатели, такие как серии IndraDyn S или MSK, которые обеспечивают непрерывный крутящий момент до 631 Нм.

Растущий спрос на робототехнику и медицинскую робототехнику

Рост в области робототехники, особенно медицинской робототехники, значительно стимулирует спрос на сервомоторы постоянного тока. Робототехника преобразила такие сектора, как здравоохранение, производство и потребительская электроника, и медицинская робототехника, в частности, переживает быстрый рост. Хирургические роботы, например, требуют точного и надежного управления движением, что делает сервомоторы постоянного тока необходимыми для их работы. Спрос на малоинвазивные операции, в сочетании с технологическими достижениями в области робототехники, создает новые возможности для применения сервомоторов постоянного тока. По мере расширения рынка медицинской робототехники потребность в сервомоторах постоянного тока, которые предлагают высокую точность и надежность, будет продолжать расти, поддерживая их проникновение на рынок в различных медицинских приложениях.

- Например, сервомотор постоянного тока FAULHABER 2057…BHS, используемый в системах роботизированной эндоскопии, обеспечивает непрерывный выходной крутящий момент 45 мНм и имеет разрешение энкодера до 10 000 отсчетов на оборот, обеспечивая точную позиционную точность, необходимую для деликатной навигации внутри тела.

Рост автоматизации складов и электронной коммерции

Бум в сфере электронной коммерции привел к значительному росту спроса на решения для автоматизации складов, что, в свою очередь, стимулирует рынок сервомоторов и приводов постоянного тока. В складах все чаще используются автоматизированные транспортные средства (AGV), системы сортировки и роботизированные руки для повышения эффективности и сокращения ручного труда. Сервомоторы постоянного тока играют критическую роль в обеспечении точного и надежного управления движением в этих системах. С ростом продаж в сфере электронной коммерции компании все больше инвестируют в технологии автоматизации, чтобы оптимизировать свои цепочки поставок и снизить операционные расходы. Необходимость в высокопроизводительных, энергоэффективных моторах для выполнения сложных задач в динамичных условиях стимулирует спрос на сервомоторы постоянного тока в секторах автоматизации складов и логистики.

Ключевые тенденции и возможности

Технологические достижения в системах привода

Ключевой тенденцией на рынке сервомоторов и приводов постоянного тока является непрерывное развитие технологий привода. Интеграция цифровых технологий, таких как IoT и AI, в системы управления моторами улучшает производительность и функциональность сервомоторов постоянного тока. Умные, взаимосвязанные сервоприводы становятся все более популярными, так как они обеспечивают мониторинг в реальном времени, предиктивное обслуживание и повышенную энергоэффективность. Увеличение использования алгоритмов машинного обучения для оптимизации работы моторов и сокращения времени простоя открывает новые возможности. По мере того как индустрии все больше сосредотачиваются на повышении операционной эффективности и снижении затрат на обслуживание, эти достижения в системах привода, как ожидается, будут стимулировать спрос на сервомоторы постоянного тока в различных секторах.

- Например, исследовательская группа разработала встроенную модель на основе сверточной нейронной сети (CNN) для обнаружения перегрузки сервомотора постоянного тока, которая достигла точности 99,9997% и работала на модели с примерно 8 000 параметров.

Переход к энергоэффективным решениям

На рынке сервомоторов и приводов постоянного тока растет акцент на энергоэффективность. Поскольку глобальные индустрии сталкиваются с ростом затрат на энергию и увеличением регуляторного давления на сокращение выбросов, энергоэффективные технологии становятся ключевым направлением. Сервомоторы постоянного тока предлагают значительный потенциал экономии энергии, обеспечивая точное управление, снижая потребление энергии и минимизируя потери в высокопроизводительных приложениях. С учетом того, что индустрии ищут решения для сокращения своего экологического следа, энергоэффективные сервомоторы постоянного тока позиционируются как важная технология. Тенденция к устойчивости и зеленым технологиям представляет значительные возможности для компаний, специализирующихся на энергоэффективных системах привода, особенно в таких секторах, как автомобильная промышленность, производство и логистика.

- Например, компания Yaskawa Electric Corporation предлагает многоосевые системы SERVOPACK, такие как те, что используются с контроллером MP3300, которые предназначены для повторного использования регенеративной энергии между осями, тем самым снижая общее потребление энергии и увеличивая энергоэффективность в приложениях управления движением.

Ключевые вызовы

Высокие начальные затраты

Одним из основных вызовов на рынке сервомоторов и приводов постоянного тока являются высокие начальные затраты, связанные с этими системами. Хотя сервомоторы постоянного тока предлагают превосходную точность и эффективность, их высокие первоначальные затраты могут стать барьером для малых и средних предприятий (МСП). Расходы на покупку и установку этих передовых систем, а также затраты на обслуживание и обучение могут стать значительным препятствием, особенно на ценочувствительных рынках. Несмотря на долгосрочные выгоды в плане операционной эффективности и снижения энергопотребления, первоначальные инвестиции, необходимые для сервомоторов и приводов постоянного тока, остаются ключевым вызовом для их широкого распространения, особенно в развивающихся регионах.

Интеграция с существующими системами

Интеграция сервоприводов постоянного тока в существующие машины и системы может быть сложным и дорогостоящим процессом. Многие отрасли по-прежнему полагаются на устаревшие системы, которые не совместимы с современными технологиями привода, что требует значительной модернизации или полной перестройки системы. Сложность интеграции сервоприводов постоянного тока со старым оборудованием может привести к увеличению затрат и длительным простоям, что может затруднить общее внедрение этих передовых систем. Кроме того, необходимость в специализированных навыках для установки и обслуживания этих систем может еще больше усложнить интеграцию, создавая трудности для отраслей, стремящихся модернизировать свои операции.

Региональный анализ

Северная Америка

Североамериканский рынок занимает примерно 23% мировых доходов в сегменте сервоприводов и приводов постоянного тока. Регион выигрывает от развитых производственных центров в США и Канаде, высокого спроса со стороны автомобильной, аэрокосмической и упаковочной отраслей, а также законодательного давления в сторону энергоэффективности. Компании в этом регионе все чаще инвестируют в модернизацию автоматизации и решения для управления движением, чтобы оставаться конкурентоспособными. В результате рост остается стабильным с акцентом на модернизацию устаревших систем и масштабирование прецизионной робототехники для промышленных операций.

Европа

Европа составляет около 29% мировой доли рынка в этом секторе. Рост в регионе поддерживается активным внедрением инициатив Индустрии 4.0, государственными стимулами для умного производства и строгими нормами энергоэффективности. Ключевые отрасли, такие как автомобильная, электроника и пищевая промышленность, активно используют сервоприводы постоянного тока для точного управления и интеграции с цифровыми системами. Европейские поставщики также выигрывают от развитых сервисных экосистем и необходимости в решениях для модернизации старых производственных предприятий в Германии, Франции, Великобритании и Италии.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион является крупнейшим региональным рынком с долей около 43%, прогнозируемой к 2035 году. Рост в этом регионе обусловлен быстрой индустриализацией, крупными инвестициями в автоматизацию и бурным развитием электронной коммерции, что стимулирует спрос на складирование, AGV и робототехнику. Китай, Индия, Япония и Южная Корея лидируют в внедрении, стимулируемом инвестициями в инфраструктуру и растущими проблемами энергопотребления. Расширение местного производства и государственные программы, нацеленные на умное производство, дополнительно увеличивают региональный спрос на высокопроизводительные сервоприводы и приводы постоянного тока.

Латинская Америка

Латинская Америка вносит около 5% в мировую долю рынка сервоприводов и приводов постоянного тока. Рынок в этом регионе движется умеренным внедрением промышленной автоматизации, ростом в области логистики и складирования, связанным с расширением электронной коммерции, и инвестициями в производство в Бразилии, Мексике и Аргентине. Однако рост отстает от других регионов из-за экономической нестабильности и более медленного внедрения технологий. Компании, работающие в Латинской Америке, часто сосредотачиваются на экономически эффективных решениях и рынках модернизации для замены старых систем управления движением.

Ближний Восток и Африка (MEA)

Регион MEA занимает около 2% мировой доли рынка. Рост в Африке и на Ближнем Востоке в настоящее время умеренный, в основном обусловленный применением в нефтегазовой отрасли, развитием инфраструктуры и специфическими требованиями к экстремальным условиям. Ключевые возможности существуют в таких секторах, как горнодобывающая промышленность, коммунальные услуги и возобновляемая энергетика, где системы управления движением служат для приложений в суровых условиях. Однако внедрение ограничено из-за ограниченных инвестиций в автоматизацию, более медленного развертывания инфраструктуры и более высоких затрат на внедрение.

Сегментация рынка:

По категории:

По применению:

- Нефть и газ

- Металлообработка и формовка

- Оборудование для обработки материалов

- Оборудование для упаковки и маркировки

- Робототехника

- Медицинская робототехника

- Оборудование для резины и пластмасс

- Складирование

- Автоматизация

- Применение в экстремальных условиях

- Оборудование для полупроводников

- Автоматизированные транспортные средства (AGV)

- Электроника

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда мирового рынка сервоприводов и двигателей постоянного тока характеризуется такими компаниями, как Siemens AG, Mitsubishi Electric Corporation, Yaskawa Electric Corporation, Rockwell Automation, Inc. и Schneider Electric SE, которые лидируют на рынке благодаря технологическим инновациям, интегрированным предложениям услуг и широкому географическому охвату. Эти компании постоянно совершенствуют системы управления движением с высокой точностью и расширяют сети обслуживания для высокопроизводительных сегментов, таких как робототехника и медицинские устройства. Региональные позиции отражают сильные стороны этих компаний: Азиатско-Тихоокеанский регион остается доминирующим с примерно 43% мировой доли, за ним следуют Европа (около 29%) и Северная Америка (около 23%). Конкурентное различие сосредоточено на таких характеристиках, как энергоэффективность, цифровая связность и поддержка экосистем автоматизации. Меньшие специалисты и новые региональные игроки бросают вызов лидерам, предлагая экономически эффективные решения для нишевых приложений, что заставляет ведущих поставщиков инвестировать в специализацию, партнерства и стратегические приобретения для поддержания своего преимущества.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Applied Motion Products, Inc.

- Kollmorgen

- Bosch Rexroth Corporation

- Leadshine

- Allied Motion, Inc.

- JVL A/S

- AXOR IND. S.a.s

- Kinco Electric (Shenzhen) Ltd.

- Fuji Electric Co., Ltd.

- Ingenia Cat S.L.U.

Последние разработки

- В октябре 2023 года Applied Motion Products объявила о выпуске серии бесщеточных сервомоторов на 48 В DC с магнитными энкодерами на 16 бит и совместимыми высокотоковыми приводами, предназначенными для приложений AGV/AMR.

- В марте 2023 года компания Leadshine Technology Co., Ltd. объявила о “новом поколении” AC сервосистем (контроллеры EL8 + двигатели ELM1H).

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе категории, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие индустрию. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Автоматизация промышленности будет способствовать более широкому внедрению DC сервомоторов и приводов в производстве и логистике.

- Интеграция с системами умных фабрик и IoT предложит мониторинг в реальном времени и оптимизацию управления движением.

- Спрос на компактные и эффективные цифровые приводы будет расти, стимулируя рост в высокоточных приложениях.

- Азиатско-Тихоокеанский регион продолжит лидировать на рынке, захватывая около 43 % доли к 2035 году, создавая региональный инвестиционный импульс.

- Аналоговый сегмент сохранит актуальность в чувствительных к стоимости приложениях и, как ожидается, удержит около 56,7 % доли к 2035 году.

- Расширение робототехники, AGV и автоматизации складов откроет новые возможности для DC сервосистем.

- Ужесточение регулирования энергоэффективности будет стимулировать замену старых моторов на сервосистемы.

- Новые технологии, такие как управление на основе ИИ и цифровые двойники, улучшат производительность движения и сократят время простоя.

- Высокие первоначальные инвестиции и сложности интеграции продолжат создавать препятствия для внедрения в малых и средних предприятиях.

- Локализация цепочек поставок и модульный дизайн продуктов позволят ускорить развертывание и сократить сроки выполнения заказов.