Обзор рынка

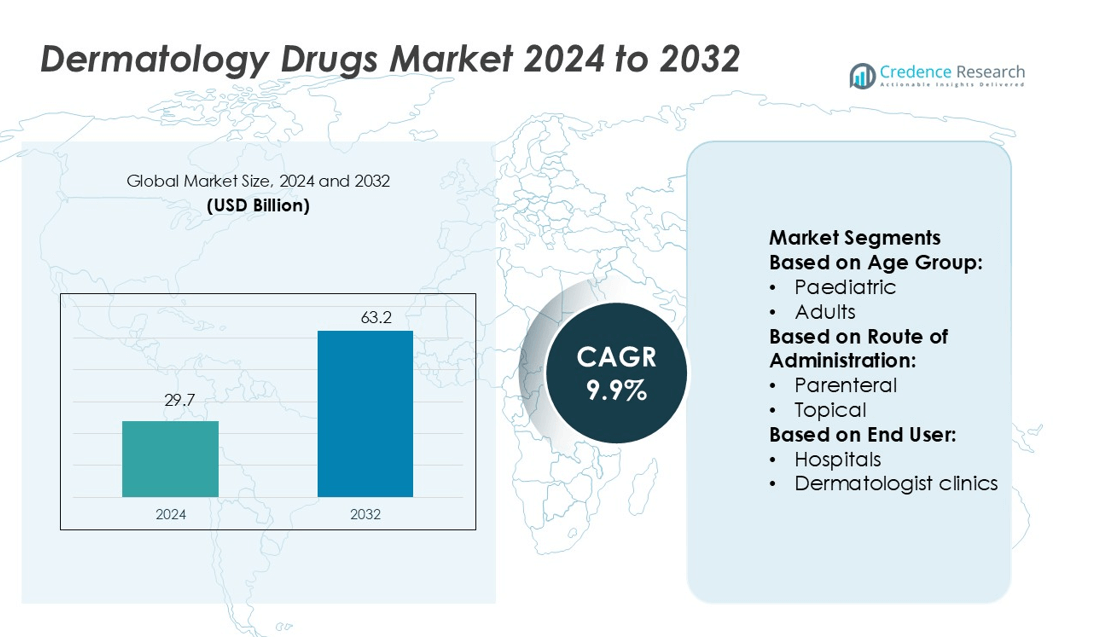

Размер рынка дерматологических препаратов оценивался в 29,7 миллиарда долларов США в 2024 году и, как ожидается, достигнет 63,2 миллиарда долларов США к 2032 году при среднегодовом темпе роста (CAGR) 9,9% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка дерматологических препаратов 2024 |

29,7 миллиарда долларов США |

| Рынок дерматологических препаратов, CAGR |

9,9% |

| Размер рынка дерматологических препаратов 2032 |

63,2 миллиарда долларов США |

Рынок дерматологических препаратов формируется крупными игроками, такими как AstraZeneca, Dermavant Sciences, F. Hoffmann La Roche, AbbVie, Galderma, Bausch Health, Eli Lilly and Company, Amgen, Almirall и GlaxoSmithKline. Эти компании сосредоточены на расширении биологических препаратов, целевых терапий и передовых топических решений для лечения хронических кожных заболеваний. Стратегические инвестиции в НИОКР, запуск продуктов и партнерства укрепляют их конкурентные позиции. Северная Америка лидирует на мировом рынке с долей 35,2%, поддерживаемой развитой инфраструктурой здравоохранения, высокими показателями принятия лечения и постоянными регуляторными одобрениями. Это лидерство дополнительно укрепляется хорошо налаженной сетью дистрибуции и быстрым внедрением инновационных дерматологических препаратов.

Анализ рынка

- Рынок дерматологических препаратов оценивался в 29,7 миллиарда долларов США в 2024 году и, как ожидается, достигнет 63,2 миллиарда долларов США к 2032 году, увеличиваясь при CAGR 9,9%.

- Рост распространенности хронических кожных заболеваний, таких как псориаз и экзема, стимулирует спрос на передовые биологические и топические терапии.

- Увеличение инвестиций в НИОКР, стратегические сотрудничества и запуск новых продуктов укрепляют конкуренцию среди ведущих мировых компаний.

- Высокие затраты на лечение и строгие регуляторные требования сдерживают рост рынка в ценочувствительных регионах.

- Северная Америка лидирует с долей 35,2%, за ней следуют Европа и Азиатско-Тихоокеанский регион, в то время как сегмент биологических препаратов доминирует благодаря сильному принятию как в больничных, так и в клинических условиях.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По возрастным группам

Взрослые занимают доминирующую долю на рынке дерматологических препаратов. Высокая распространенность акне, псориаза, экземы и рака кожи среди взрослого населения стимулирует этот сегмент. Взрослые часто ищут более быстрое облегчение и долгосрочные варианты лечения, что поддерживает высокий спрос на биологические и целевые терапии. Рост осведомленности, частые визиты к дерматологам и увеличенное использование рецептурных продуктов укрепляют рыночное присутствие этой группы. Фармацевтические компании сосредотачиваются на препаратах, ориентированных на взрослых, с улучшенной эффективностью и минимальными побочными эффектами, что дополнительно поддерживает рост.

- Например, AstraZeneca провела завершенное исследование фазы 2 (FRONTIER-2; NCT04212169) MEDI3506 (тозоракимаб) у 148 взрослых (в возрасте 18–65 лет) с умеренным и тяжелым атопическим дерматитом.

По способу введения

Топическое применение лидирует на рынке с наибольшей долей. Простота использования, прямое воздействие на пораженную область и меньшее количество системных побочных эффектов делают его предпочтительным выбором. Топические кремы, гели и мази широко используются для лечения таких состояний, как акне, дерматит и грибковые инфекции. Доступность без рецепта увеличивает уровень принятия, особенно на ранних стадиях или в легких случаях. Постоянные достижения в системах доставки лекарств, включая наноэмульсии и трансдермальные пластыри, дополнительно повышают эффективность лечения и соблюдение пациентами режима терапии.

- Например, крем VTAMA 1% от Dermavant поставляется в тубах по 60 грамм, с 10 мг тапинарофа на грамм, и в исследовании ADORING-3 LTE было зарегистрировано 728 пациентов, показавших средний интервал без лечения в 80 дней после очищения.

По конечному пользователю

Больницы доминируют на рынке дерматологических препаратов по конечному пользователю. Больницы занимаются тяжелыми или хроническими кожными заболеваниями, требующими передового лечения и специализированного ухода. Сильная клиническая инфраструктура, доступ к квалифицированным дерматологам и лучшая доступность биопрепаратов и иммунотерапий поддерживают это лидерство. Больницы также управляют большими объемами пациентов и способствуют ранней диагностике с помощью передовых диагностических инструментов. Расширение доступа к здравоохранению и рост распространенности кожных заболеваний укрепляют спрос на лечение в больницах, делая этот сегмент ключевым драйвером доходов.

Ключевые факторы роста

Рост распространенности кожных заболеваний

Увеличение случаев хронических кожных заболеваний, таких как акне, псориаз, экзема и дерматит, стимулирует спрос на дерматологические препараты. Урбанизация, загрязнение и изменение образа жизни ухудшают здоровье кожи. Растущая осведомленность о раннем лечении побуждает пациентов чаще обращаться за медицинской помощью. Фармацевтические компании расширяют продуктовые портфели, чтобы нацелиться на множество кожных проблем с помощью передовых терапий. Ускоренные регуляторные одобрения новых дерматологических препаратов также поддерживают рост рынка. Эти факторы создают устойчивый рост уровня назначений и продаж дерматологических препаратов по всему миру.

- Например, Erivedge (висмодегиб) от Roche нацелен на базально-клеточную карциному, ингибируя путь Hedgehog. В клинических испытаниях с участием 96 пациентов наблюдалась частичная реакция в 30% случаев метастатического рака и реакция в 43% случаев местно-распространенного рака.

Достижения в формулировках и системах доставки лекарств

Инновационные формулировки лекарств и целевые системы доставки повышают эффективность лечения. Топические формулировки с улучшенным проникновением в кожу и уменьшенными побочными эффектами получают широкое распространение. Биопрепараты и препараты малых молекул расширяют возможности лечения тяжелых состояний, таких как псориаз и атопический дерматит. Нанотехнологии и трансдермальные пластыри обеспечивают лучшее всасывание и контролируемое высвобождение лекарств. Эти разработки улучшают соблюдение пациентами режима терапии и терапевтические результаты. Фармацевтические компании инвестируют в НИОКР, чтобы вывести на рынок более персонализированные дерматологические решения, что способствует общему росту отрасли.

- Например, RINVOQ® (упадацитиниб) от AbbVie был одобрен Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) в 2022 году для лечения умеренного и тяжелого атопического дерматита у пациентов в возрасте от 12 лет и старше.

Расширение косметической дерматологии и эстетических процедур

Растущий интерес к уходу за кожей и эстетическим процедурам увеличивает спрос на дерматологические препараты. Эстетическая дерматология сосредоточена на борьбе со старением, коррекции пигментации и уменьшении рубцов. Возрастающая популярность малоинвазивных процедур поддерживает использование топических и инъекционных формул. Потребители все чаще вкладываются в профилактический и поддерживающий уход за кожей, а не только в лечение. Клиники и больницы внедряют комбинированные терапии, которые сочетают препараты с процедурами для более быстрых результатов. Этот сдвиг в сторону эстетического и профилактического ухода создает новые источники дохода для производителей лекарств и поставщиков услуг.

Ключевые тенденции и возможности

Биопрепараты и целевые терапии набирают обороты

Биопрепараты трансформируют ландшафт лечения хронических кожных заболеваний. Эти препараты нацелены на специфические иммунные пути, обеспечивая более высокую эффективность с меньшими системными побочными эффектами. Их активное внедрение в лечение псориаза и экземы формирует новые клинические стандарты. Фармацевтические компании расширяют свои портфели моноклональными антителами и иммунными модуляторами. Эта тенденция создает возможности для компаний разрабатывать нишевые продукты, которые решают неудовлетворенные клинические потребности, укрепляя конкуренцию на рынке и улучшая результаты для пациентов.

- Например, в испытаниях OLYMPIA 1 и 2 при узловатой почесухе (n > 500), 56 % и 49 % пациентов, получавших Nemluvio, достигли уменьшения зуда на ≥ 4 балла на 16-й неделе, по сравнению с 16 % в группе плацебо.

Рост теледерматологии и интеграция цифрового здравоохранения

Платформы теледерматологии улучшают доступ пациентов к уходу за кожей, особенно в недостаточно обслуживаемых регионах. Цифровые инструменты позволяют проводить удаленную диагностику, управление рецептами и мониторинг лечения. Этот подход повышает удобство для пациентов и эффективность врачей. Интеграция анализа изображений на основе ИИ поддерживает раннее выявление и персонализированные рекомендации по лечению. Увеличение использования телемедицины создает новые каналы распространения и взаимодействия для дерматологических препаратов, расширяя их охват и уровень принятия.

- Например, Ortho Dermatologics от Bausch объявила о добавлении четырех новых продуктов (Solodyn ER, Renova 0.02%, Loprox шампунь, BenzEFoam), увеличив общее количество продуктов до 15 на сайте телемедицины.

Сильный спрос на развивающихся рынках

Рост расходов на здравоохранение в развивающихся экономиках способствует расширению рынка дерматологических препаратов. Более широкое страховое покрытие, государственные инициативы в области здравоохранения и увеличение числа дерматологических клиник улучшают доступ к лечению. Растущие средние классы более осведомлены о уходе за кожей и готовы тратить на качественное лечение. Местные и глобальные фармацевтические компании выходят на эти рынки через стратегические партнерства и запуск продуктов, создавая значительные возможности для роста.

Ключевые вызовы

Высокая стоимость передовых методов лечения

Биопрепараты и целевые терапии предлагают высокую эффективность, но остаются дорогими. Высокая стоимость лечения ограничивает доступ пациентов, особенно в странах с низким и средним уровнем дохода. Многие системы здравоохранения не предоставляют возмещение за премиальные дерматологические препараты. Чувствительность к ценам влияет на уровень принятия, заставляя компании балансировать между инновациями и доступностью. Проблема сдерживания затрат продолжает препятствовать широкому использованию передовых методов лечения.

Регуляторные препятствия и патентные барьеры

Строгие регуляторные требования к дерматологическим препаратам замедляют одобрение продуктов и выход на рынок. Длительные сроки клинических испытаний увеличивают затраты на разработку и задерживают инновации. Патентная защита ограничивает выход генериков и биосимиляров, ограничивая конкуренцию. Меньшие компании сталкиваются с большими трудностями при навигации по сложным структурам соблюдения. Эти регуляторные и патентные проблемы создают барьеры для выхода на рынок и могут замедлить общее расширение рынка.

Региональный анализ

Северная Америка

Северная Америка занимает 35.2% доли рынка дерматологических препаратов, лидируя в мире благодаря сильной инфраструктуре здравоохранения и быстрой инновации в области лекарств. Регион выигрывает от высокой осведомленности о здоровье кожи, передовых исследований в дерматологии и большого числа дерматологов. США обеспечивают большую часть спроса, поддерживаемого одобрениями FDA и увеличенным доступом к биологическим препаратам. Рост в Канаде обусловлен улучшением страхового покрытия и расширением дерматологических клиник. Увеличение случаев хронических кожных заболеваний, таких как псориаз и акне, также укрепляет проникновение на рынок и поддерживает долгосрочный спрос на рецептурные и безрецептурные препараты.

Европа

Европа занимает 28.4% доли мирового рынка, поддерживаемая сильной регуляторной базой и расширяющимися программами клинических исследований. Германия, Франция и Великобритания лидируют по спросу благодаря развитым системам здравоохранения и растущему использованию целевых дерматологических препаратов. Государственные политики возмещения затрат на хронические кожные заболевания и раннее внедрение биологических препаратов стимулируют рост. Регион также сосредоточен на персонализированных подходах к лечению и передовых формулах. Растущие предпочтения потребителей в отношении топических препаратов и сильное сотрудничество между фармацевтическими компаниями и научно-исследовательскими учреждениями поддерживают устойчивое расширение рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 24.6% доли рынка, движимый ростом располагаемых доходов и расширением доступа к здравоохранению. Китай, Япония, Индия и Южная Корея лидируют по региональному спросу благодаря увеличению распространенности кожных заболеваний, улучшению дерматологических услуг и росту осведомленности о косметике. Сильные инвестиции в инфраструктуру здравоохранения и местное производство ускоряют доступность лекарств. Правительства также поддерживают доступные дерматологические лечения, увеличивая доступ пациентов. Растущее стареющее население и более высокая частота экземы и акне дополнительно стимулируют рост рынка как в городских, так и в полугородских регионах.

Латинская Америка

Латинская Америка занимает 6.8% доли рынка дерматологических препаратов, при этом Бразилия и Мексика стимулируют региональный рост. Расширение охвата здравоохранения, урбанизация и рост осведомленности о уходе за кожей поддерживают спрос. Регион наблюдает более широкое принятие генериков и доступных брендированных препаратов, делая лечение более доступным. Дерматологические клиники и платформы телемедицины расширяются в крупных городах, улучшая охват пациентов. Увеличение случаев заболеваний, связанных с воздействием солнца, включая меланому и другие кожные расстройства, увеличивает потребность в эффективных терапиях, создавая возможности как для многонациональных, так и для региональных производителей лекарств.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 5,0% мирового рыночного доли, с устойчивым ростом, поддерживаемым расширяющимися инвестициями в здравоохранение. Страны Совета сотрудничества арабских государств Персидского залива лидируют в принятии благодаря более высоким расходам на дерматологические услуги и современные медицинские учреждения. Повышенная осведомленность о кожных заболеваниях, растущий спрос на косметическую дерматологию и увеличение медицинского туризма укрепляют рыночные перспективы. В Африке рост происходит благодаря программам здравоохранения, финансируемым донорами, и улучшенному доступу к основным дерматологическим препаратам. Ожидается, что регион увидит более сильные фармацевтические сотрудничества и расширение дистрибьюторских сетей.

Сегментация рынка:

По возрастным группам:

По способу введения:

- Парентеральный

- Топический

По конечным пользователям:

- Больницы

- Клиники дерматологов

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок дерматологических препаратов является высококонкурентным, с ведущими игроками, включая AstraZeneca, Dermavant Sciences, F. Hoffmann La Roche, AbbVie, Galderma, Bausch Health, Eli Lilly and Company, Amgen, Almirall и GlaxoSmithKline. Рынок дерматологических препаратов определяется сильными инновациями, стратегическим расширением и растущей конкуренцией. Компании сосредоточены на разработке передовых биопрепаратов, целевых терапий и новых топических формул для лечения хронических кожных заболеваний, таких как псориаз, экзема, акне и рак кожи. Стратегические инвестиции в НИОКР способствуют внедрению препаратов нового поколения с улучшенной эффективностью и профилем безопасности. Многие игроки внедряют цифровые платформы для повышения вовлеченности пациентов и соблюдения лечения. Слияния, поглощения и партнерства укрепляют дистрибьюторские сети и поддерживают выход на развивающиеся рынки. Биопрепараты и иммуномодуляторы остаются центральными для роста рынка, поддерживаемые сильными нормативными одобрениями и расширяющимися клиническими программами.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- AstraZeneca

- Dermavant Sciences

- Hoffmann La Roche

- AbbVie

- Galderma

- Bausch Health

- Eli Lilly and Company

- Amgen

- Almirall

- GlaxoSmithKline

Последние события

- В августе 2025 года Zenara Pharma Private Limited получила одобрение FDA в США как первый одобренный FDA дженерик продукта компании Almatica Pharma. Препарату был присвоен статус Competitive Generic Therapy (CGT), который предоставил 180 дней эксклюзивности на рынке США.

- В июне 2025 года Advent International объявила о подписании окончательного соглашения об инвестициях через первичные и вторичные сделки для приобретения значительной миноритарной доли в компании Felix Pharmaceuticals.

- В августе 2024 года Sun Pharmaceutical Industries Ltd. запустила STARIZO, антибактериальное средство для борьбы с острыми бактериальными инфекциями кожи и кожных структур, вызванными лекарственно-устойчивыми бактериями, такими как MRSA, в Индии. Препарат предлагает удобство приема один раз в день в течение шести дней, что облегчает пациентам лечение по сравнению с традиционными методами, требующими более частого приема в течение более длительных периодов.

- В январе 2024 года Pfizer Inc. в партнерстве с Glenmark Pharmaceuticals представила аброцитиниб, также известный как CIBINQO, пероральное средство для лечения атопического дерматита в Индии. Это лечение обеспечивает быстрое облегчение зуда и устойчивый контроль заболевания для пациентов, страдающих этим хроническим кожным заболеванием.

Охват отчета

Исследовательский отчет предлагает углубленный анализ на основе возрастной группы, пути введения, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний для навигации по сложностям рынка.

Перспективы на будущее

- Рынок будет расширяться с увеличением спроса на биопрепараты и целевые терапии.

- Компании будут сосредотачиваться на персонализированных дерматологических лечениях для улучшения результатов лечения пациентов.

- Цифровые платформы здоровья улучшат приверженность лечению и мониторинг.

- Инвестиции в НИОКР возрастут для поддержки запуска передовых лекарственных формул.

- Регуляторные одобрения инновационных терапий ускорят проникновение на рынок.

- Расширение на развивающиеся рынки увеличит глобальный доступ к дерматологическим препаратам.

- Комбинированные терапии будут набирать популярность для управления сложными кожными состояниями.

- Биопрепараты и иммуномодуляторы останутся ключевыми драйверами конкурентного роста.

- Стратегические сотрудничества укрепят клинические портфели и глобальный охват.

- Осведомленность пациентов и ранняя диагностика будут способствовать более широкому принятию лечения.