Обзор рынка

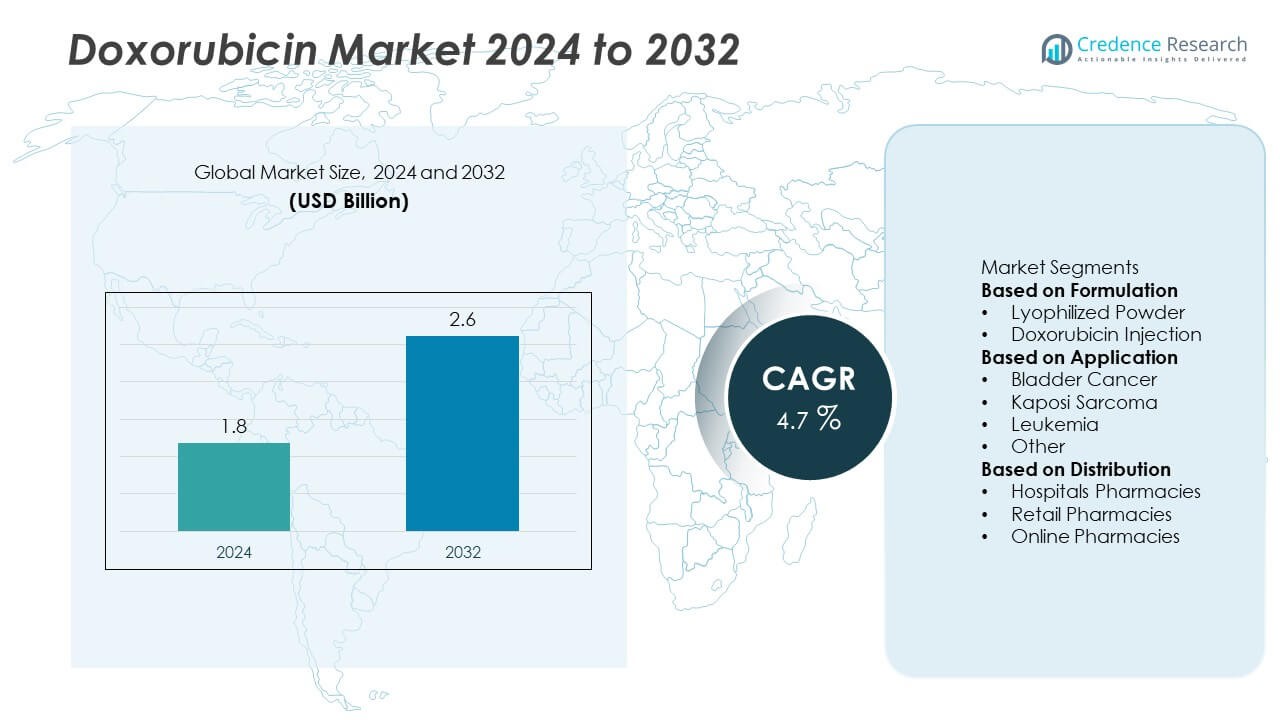

Рынок доксорубицина был оценен в 1,8 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 2,6 миллиарда долларов США к 2032 году, увеличиваясь с CAGR 4,7% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка доксорубицина 2024 |

1,8 миллиарда долларов США |

| Рынок доксорубицина, CAGR |

4,7% |

| Размер рынка доксорубицина 2032 |

2,6 миллиарда долларов США |

Рынок доксорубицина возглавляют крупные компании, включая Novartis AG, Pfizer Inc., Sun Pharmaceutical Industries Ltd., Dr. Reddy’s Laboratories Ltd., Johnson & Johnson Services, Inc., Baxter, Cipla, Cadila Pharmaceuticals, SRS Life Sciences и MicroBiopharm Japan Co., Ltd. Эти игроки доминируют благодаря сильному портфелю онкологических препаратов, передовым производственным мощностям и стратегическим сетям дистрибуции. Novartis и Pfizer лидируют в инновациях и глобальном присутствии, в то время как Sun Pharma и Dr. Reddy’s укрепляют цепочки поставок дженериков. Северная Америка лидирует на рынке с долей 37%, за ней следует Европа с 29% и Азиатско-Тихоокеанский регион с 25%, что обусловлено ростом инфраструктуры для лечения рака и увеличением использования химиотерапии.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок доксорубицина был оценен в 1,8 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 2,6 миллиарда долларов США к 2032 году, увеличиваясь с CAGR 4,7%.

- Рост глобальной заболеваемости раком и увеличение использования химиотерапевтических препаратов стимулируют сильный спрос на рынке в онкологических центрах.

- Липосомальные и наночастичные формулы являются новыми тенденциями, улучшая безопасность препаратов и расширяя их применение в лечении продвинутых стадий рака.

- Ведущие компании, такие как Novartis AG, Pfizer Inc. и Sun Pharmaceutical Industries Ltd., сосредоточены на инновациях в формулировке, расширении производства и глобальных партнерствах.

- Северная Америка лидирует с долей 37%, за ней следует Европа с 29% и Азиатско-Тихоокеанский регион с 25%, в то время как сегмент инъекций доксорубицина доминирует с долей 67% благодаря широкому использованию в химиотерапевтических схемах.

Анализ сегментации рынка:

По формуле

Сегмент инъекций доксорубицина доминировал на рынке с долей 67% в 2024 году. Его лидерство обусловлено широким использованием в химиотерапевтических схемах для различных видов рака, включая лейкемию, рак груди и саркому. Инъекции доксорубицина обеспечивают контролируемую доставку дозировки и лучшее всасывание, что делает их предпочтительным выбором среди онкологов. Увеличение доступности липосомальных формул и снижение рисков кардиотоксичности дополнительно усиливают его клиническое применение. Больницы и центры лечения рака продолжают отдавать предпочтение инъекционным формам благодаря их доказанной эффективности и легкости применения в комбинированных терапиях.

- Например, крупнейший производственный объект Pfizer в Каламазу, штат Мичиган, ежегодно производит более 140 миллионов единиц стерильных инъекций и других лекарств. Объект также производит активные фармацевтические ингредиенты и медицинские устройства, распределяя продукцию более чем в 100 странах мира.

По применению

Сегмент лейкемии занял крупнейшую долю в 36% на рынке доксорубицина в 2024 году. Рост заболеваемости раками крови и включение препарата в стандартные протоколы химиотерапии способствуют этому доминированию. Доксорубицин остается основным лечением острого лимфобластного и миелоидного лейкоза благодаря своей сильной противоопухолевой активности. Расширение доступа к передовой онкологической помощи и продолжающиеся клинические испытания целевых формул поддерживают стабильный рост. Увеличение выживаемости пациентов и приверженности лечению дополнительно способствуют устойчивому лидерству сегмента на рынке.

- Например, липосомальная инъекция гидрохлорида доксорубицина от Dr. Reddy’s Laboratories одобрена для лечения определенных видов рака, включая рак яичников, множественную миелому и саркому Капоши, связанную со СПИДом.

По каналам распределения

Больничные аптеки заняли доминирующую долю в 58% на рынке доксорубицина в 2024 году. Сила сегмента обусловлена высокой частотой проведения химиотерапии в стационаре и наличием специализированных онкологических отделений. Больницы служат основными центрами распределения как брендированных, так и генерических инъекционных формул. Увеличение числа учреждений по уходу за онкологическими больными и поддерживаемые государством онкологические программы укрепляют это доминирование. Розничные и онлайн-аптеки постепенно расширяются, поскольку амбулаторная химиотерапия и домашний уход за онкологическими больными набирают популярность, но больничные сети остаются ключевым каналом поставок регулируемых онкологических препаратов.

Ключевые факторы роста

Рост заболеваемости раком во всем мире

Глобальное увеличение распространенности рака является основным фактором роста рынка доксорубицина. Растущее число случаев рака груди, лейкемии и саркомы увеличило спрос на эффективные химиотерапевтические средства. Доказанная эффективность доксорубицина как широкоспектрального противоопухолевого препарата делает его ключевым компонентом в комбинированных терапиях. Достижения в области онкологической диагностики и расширение доступа к здравоохранению в развивающихся экономиках дополнительно поддерживают использование. Увеличение программ по повышению осведомленности о раке и растущие государственные инвестиции в инфраструктуру лечения рака, как ожидается, поддержат стабильный спрос в ближайшие годы.

- Например, компания Johnson & Johnson Services через свое онкологическое подразделение Janssen участвует в поддержке онкологического лечения и ухода за пациентами по всему миру. Их инициативы включают исследования, программы поддержки пациентов и сотрудничество с медицинским сообществом.

Достижения в области липосомальных формул

Разработка липосомальных формул доксорубицина значительно улучшила доставку препарата и снизила риски токсичности. Липосомальная технология минимизирует кардиотоксичность и улучшает нацеленность препарата на раковые клетки, повышая безопасность и эффективность лечения. Ведущие фармацевтические компании инвестируют в долгодействующие и пегилированные варианты, которые увеличивают время циркуляции и снижают побочные эффекты. Наличие липосомальных форм для различных типов рака поддерживает клиническое признание. Растущее принятие целевых решений для химиотерапии дополнительно укрепляет это расширение рынка, основанное на формулах.

- Например, пегилированная липосомальная формула доксорубицина DOXIL® достигла пролонгированного периода полувыведения в плазме примерно 55 часов у людей, что значительно превышает показатели обычного доксорубицина. В клинических испытаниях она продемонстрировала сниженную кардиотоксичность по сравнению с обычным доксорубицином.

Рост расходов на здравоохранение и инвестиции в онкологию

Рост расходов на здравоохранение и создание передовых онкологических центров по всему миру ускоряют рост рынка. Правительства и частные игроки увеличивают финансирование инфраструктуры по уходу за больными раком и доступности химиотерапевтических препаратов. Фармацевтические компании также инвестируют в научно-исследовательские разработки в области онкологии, сосредоточенные на повышении эффективности доксорубицина. Расширение охвата возмещения и улучшение распределения лекарств в развивающихся странах улучшают доступ пациентов. Увеличение партнерств между научно-исследовательскими институтами и биофармацевтическими компаниями продолжает стимулировать инновации и расширять терапевтические применения доксорубицина.

Ключевые тенденции и возможности

Переход к комбинированной химиотерапии и таргетной терапии

Доксорубицин все чаще используется в сочетании с таргетными терапиями и иммунотерапиями для улучшения результатов лечения рака. Тенденция к персонализированной медицине расширила его роль в индивидуализированных онкологических схемах. Исследования по комбинированию доксорубицина с моноклональными антителами и ингибиторами киназ дают обнадеживающие результаты в устойчивых типах рака. Фармацевтические компании сосредоточены на оптимизации графиков дозирования для минимизации побочных эффектов при повышении эффективности. Эта эволюция в подходах к лечению создает новые клинические и коммерческие возможности для терапий на основе доксорубицина по всему миру.

- Например, в фазе 2 испытания (NCT04028063), где доксорубицин комбинировался с двойной блокадой CTLA-4/PD-1 (залифрелимаб + балстилимаб) для лечения продвинутой саркомы мягких тканей, было набрано 28 оцениваемых пациентов, и достигнута медиана выживаемости без прогрессирования в 25,3 недели (примерно 5,8 месяцев).

Увеличение использования нанотехнологий в доставке лекарств

Нанотехнологии трансформируют введение химиотерапевтических препаратов, включая доксорубицин. Системы нанопереносчиков повышают биодоступность, снижают системную токсичность и обеспечивают доставку препарата в конкретные участки. Компании исследуют полимерные наночастицы и липидные переносчики для улучшения стабильности препарата. Такие инновации поддерживают более безопасное и эффективное управление раком, особенно в случаях на поздних стадиях. Растущий акцент на наномедицине и прецизионной онкологии представляет значительную возможность для расширения применения доксорубицина как при солидных, так и при гематологических злокачественных новообразованиях.

- Например, исследователи разработали полимерно-липидные гибридные наночастицы, загруженные доксорубицином, где более крупные частицы имели средний размер 255,7 ± 18,45 нм и достигли эффективности инкапсуляции в 67,2%.

Ключевые вызовы

Кардиотоксичность и побочные реакции на лекарственные препараты

Несмотря на свою эффективность, использование доксорубицина ограничено серьезными побочными эффектами, такими как кардиотоксичность и миелосупрессия. Длительное использование может вызвать необратимое повреждение сердца, особенно у пациентов, получающих кумулятивные высокие дозы. Эти риски требуют тщательного управления дозами и частого кардиологического мониторинга. Введение липосомальных и наночастицевых формул снизило токсичность, но не полностью устранило ее. Управление побочными эффектами остается ключевой клинической задачей, что побуждает к исследованиям менее токсичных аналогов и более безопасных механизмов доставки для поддержания терапевтической эффективности.

Высокая стоимость лечения и ограниченная доступность

Высокая стоимость химиотерапии на основе доксорубицина, особенно липосомальных формуляций, представляет собой серьезное препятствие в регионах с низким и средним уровнем дохода. Ограниченное финансирование здравоохранения и недостаточная компенсация ограничивают доступ пациентов к передовым методам лечения рака. Кроме того, неэффективность цепочек поставок и ценовые различия на различных рынках влияют на доступность лекарств. Генерические версии помогли улучшить доступность, но сталкиваются с проблемами качества и регулирования в некоторых странах. Расширение доступа к доступным и качественным онкологическим препаратам остается ключевым для удовлетворения неудовлетворенного спроса на развивающихся рынках.

Региональный анализ

Северная Америка

Северная Америка занимала 37% доли рынка доксорубицина в 2024 году благодаря развитой инфраструктуре онкологической помощи и широкому доступу к онкологическим препаратам. Соединенные Штаты лидируют в региональном спросе из-за высокой заболеваемости раком, сильных систем компенсации и присутствия ключевых фармацевтических производителей. Продолжающиеся исследования и разработки в области липосомальных формуляций доксорубицина и растущее принятие прецизионной онкологии поддерживают стабильный рост рынка. Увеличение числа центров химиотерапии и повышение осведомленности о ранней диагностике рака продолжают укреплять доминирование Северной Америки на мировом рынке доксорубицина.

Европа

Европа занимала 29% доли рынка доксорубицина в 2024 году, поддерживаемая хорошо развитыми системами здравоохранения и высоким уровнем принятия инновационных методов лечения рака. Такие страны, как Германия, Франция и Великобритания, являются основными вкладчиками, движимыми сильными онкологическими исследованиями и поддерживаемыми государством программами здравоохранения. Регион получает выгоду от регуляторного одобрения передовых формуляций, таких как пегилированный липосомальный доксорубицин. Увеличение распространенности рака груди и гематологических раков дополнительно стимулирует региональный спрос. Расширение использования комбинированной химиотерапии и рост инвестиций в биофармацевтические исследования продолжают укреплять позиции Европы на рынке.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил 25% доли рынка доксорубицина в 2024 году, благодаря росту заболеваемости раком и улучшению доступа к медицинской помощи в Китае, Индии и Японии. Быстрое расширение онкологических больниц и благоприятная государственная политика в области лечения рака способствуют росту рынка. Растущая доступность генерического доксорубицина и экономически эффективные варианты лечения привлекают пациентов по всему региону. Фармацевтические компании инвестируют в местное производство и исследования и разработки для удовлетворения растущего спроса. Повышение осведомленности о преимуществах химиотерапии и расширение страхового покрытия дополнительно стимулируют принятие доксорубицина в развивающихся экономиках Азиатско-Тихоокеанского региона.

Латинская Америка

Латинская Америка занимала 6% доли рынка доксорубицина в 2024 году, поддерживаемая расширением возможностей лечения рака и ростом инвестиций в здравоохранение. Бразилия и Мексика лидируют в региональном спросе благодаря улучшению онкологической инфраструктуры и растущему доступу к брендовым и генерическим препаратам. Государственные инициативы по укреплению диагностики и доступности лечения рака способствуют принятию. Однако бюджетные ограничения и неравномерное распределение лекарств остаются ключевыми проблемами. Ожидается, что сотрудничество с международными фармацевтическими компаниями и растущее участие в клинических испытаниях ускорят развитие рынка в регионе в ближайшие годы.

Ближний Восток и Африка

Ближний Восток и Африка составили 3% доли рынка доксорубицина в 2024 году. Объединенные Арабские Эмираты и Саудовская Аравия являются ключевыми участниками, благодаря растущей осведомленности о раке и инвестициям в специализированные медицинские учреждения. Расширение онкологических отделений в частных больницах и поддержка правительства в области передовых методов лечения рака способствуют постепенному росту рынка. В Африке увеличение скрининга на рак и инициативы в области здравоохранения, финансируемые за счет помощи, улучшают доступ к необходимым химиотерапиям. Несмотря на ограниченные возможности по доступности и инфраструктурные ограничения, ожидается, что растущая модернизация здравоохранения укрепит внедрение доксорубицина в этом регионе в ближайшем будущем.

Сегментация рынка:

По формуле

- Лиофилизированный порошок

- Инъекция доксорубицина

По применению

- Рак мочевого пузыря

- Саркома Капоши

- Лейкемия

- Другое

По распределению

- Больничные аптеки

- Розничные аптеки

- Онлайн аптеки

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке доксорубицина включает крупных игроков, таких как Novartis AG, Dr. Reddy’s Laboratories Ltd., Baxter, SRS Life Sciences, Sun Pharmaceutical Industries Ltd., Pfizer Inc., Cadila Pharmaceuticals, Johnson & Johnson Services, Inc., Cipla и MicroBiopharm Japan Co., Ltd. Эти компании сосредоточены на расширении своих онкологических портфелей за счет производства как традиционных, так и липосомальных формул доксорубицина. Ведущие производители, такие как Novartis и Pfizer, акцентируют внимание на исследованиях более безопасных и эффективных систем доставки лекарств, в то время как индийские компании, такие как Sun Pharma и Dr. Reddy’s, используют экономически эффективное производство для укрепления глобального охвата. Стратегические сотрудничества, утверждения продукции и региональные партнерства по дистрибуции являются ключевыми стратегиями, используемыми для расширения присутствия на рынке. Непрерывные инвестиции в инновации формул, в сочетании с усилиями по улучшению доступности на развивающихся рынках, повышают конкурентоспособность ведущих игроков в этом стабильно растущем сегменте онкологических препаратов.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В июне 2025 года Baxter International Inc. выпустила два новых национальных кода лекарственных средств (NDC) для DOXIL® (липосомальная инъекция доксорубицина гидрохлорида) в США, изменив флакон 20 мг/10 мл на NDC 00338-9667-01 и флакон 50 мг/25 мл на NDC 00338-9665-01.

- В июле 2024 года Lupin Limited объявила, что ее партнер по альянсу ForDoz Pharma Corporation получила одобрение FDA США на генерическую версию липосомальной инъекции доксорубицина гидрохлорида 20 мг/10 мл и 50 мг/25 мл, ссылаясь на RLD DOXIL® от Baxter.

- В январе 2024 года Bristol-Myers Squibb объявила о приобретении Mirati Therapeutics, что включает потенциальную разработку новых терапий с использованием доксорубицина.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе формулировки, применения, распределения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя анализ конкурентной среды, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует динамику рынка, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на доксорубицин будет продолжать расти с увеличением глобальной распространенности рака.

- Липосомальные и наночастичные формулы будут шире использоваться для более безопасной доставки лекарств.

- Фармацевтические компании будут больше инвестировать в снижение кардиотоксичности через передовые формулы.

- Комбинированные терапии будут расширяться по мере распространения прецизионной онкологии.

- На развивающихся рынках будет наблюдаться большая доступность благодаря производству генериков.

- Исследования в области персонализированной медицины поддержат индивидуальные планы лечения на основе доксорубицина.

- Стратегические сотрудничества между фармацевтическими компаниями улучшат глобальные цепочки поставок.

- Регуляторные одобрения новых форм дозировки укрепят проникновение на рынок.

- Больницы останутся ведущим каналом распределения онкологических препаратов.

- Азиатско-Тихоокеанский регион и Северная Америка останутся ключевыми регионами роста для расширения рынка.