Обзор рынка

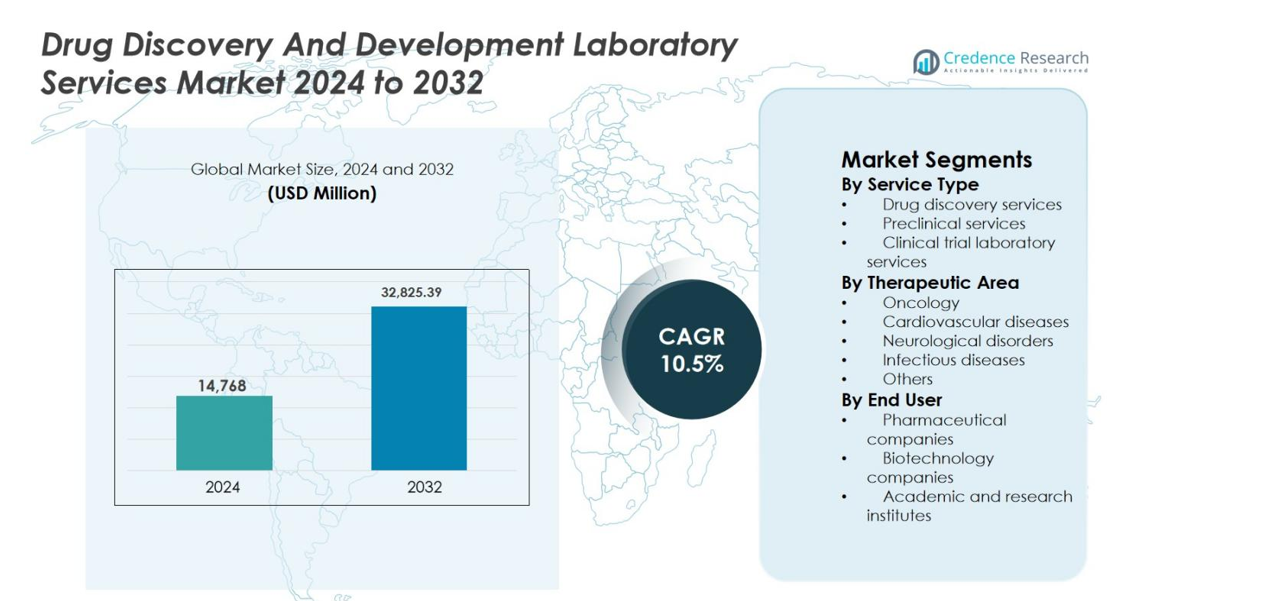

Размер рынка лабораторных услуг по открытию и разработке лекарств оценивался в 14,768 миллионов долларов США в 2024 году и, как ожидается, достигнет 32,825.39 миллионов долларов США к 2032 году, расширяясь с совокупным годовым темпом роста (CAGR) 10.5% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лабораторных услуг по открытию и разработке лекарств 2024 |

14,768 миллионов долларов США |

| Рынок лабораторных услуг по открытию и разработке лекарств, CAGR |

10.5% |

| Размер рынка лабораторных услуг по открытию и разработке лекарств 2032 |

32,825.39 миллионов долларов США |

Рынок лабораторных услуг по открытию и разработке лекарств возглавляют признанные мировые игроки, предлагающие комплексные возможности в области открытия, доклинических и клинических лабораторий. Компании, такие как Thermo Fisher Scientific Inc., Laboratory Corporation of America Holdings, Agilent Technologies Inc., F Hoffmann-La Roche AG, Merck & Co. Inc., Pfizer Inc., AstraZeneca, Eli Lilly and Company, Bayer AG и Abbott Laboratories Inc., укрепляют свои позиции за счет инвестиций в технологии, интегрированных предложений услуг и долгосрочных партнерств с фармацевтическими и биотехнологическими компаниями. Регионально Северная Америка доминирует на рынке с долей 41.8%, поддерживаемой высокими расходами на НИОКР, сильными лекарственными конвейерами и передовой лабораторной инфраструктурой. Европа следует с долей 28.6%, движимая активной клинической исследовательской деятельностью, в то время как Азиатско-Тихоокеанский регион занимает 22.4% доли, извлекая выгоду из экономичных услуг и растущего аутсорсинга деятельности по разработке лекарств.

Анализ рынка

- Размер рынка лабораторных услуг по открытию и разработке лекарств оценивался в 14,768 миллионов долларов США в 2024 году и прогнозируется, что он достигнет 32,825.39 миллионов долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 10.5% в течение прогнозируемого периода.

- Рост рынка обусловлен увеличением аутсорсинга НИОКР, ростом мировых лекарственных конвейеров и сильным спросом на специализированные услуги по открытию, доклиническим и клиническим лабораториям для сокращения времени и затрат на разработку.

- Ключевой тенденцией рынка является растущее принятие интегрированных и комплексных моделей лабораторных услуг, а также возрастающее внимание к исследованиям биомаркеров, прецизионной медицине и передовым аналитическим технологиям.

- Рынок характеризуется активным участием крупных многонациональных поставщиков услуг и специализированных игроков, которые сосредоточены на расширении портфеля, развитии глобальной сети лабораторий и стратегических партнерствах с фармацевтическими и биотехнологическими компаниями.

- Северная Америка лидирует с долей рынка 41.8%, за ней следует Европа с 28.6% и Азиатско-Тихоокеанский регион с 22.4%, в то время как услуги по открытию лекарств доминируют в сегменте с долей 42.6% в 2024 году.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка

По типу услуг

По типу услуг рынок лабораторных услуг по открытию и разработке лекарств возглавляют услуги по открытию лекарств, которые составили 42,6% доли рынка в 2024 году. Это доминирование обусловлено увеличением аутсорсинга идентификации целей, скрининга от хита до лидера и оптимизации лидов, поскольку фармацевтические и биотехнологические компании стремятся сократить затраты и сроки на ранних стадиях НИОКР. Предклинические услуги занимают значительную долю из-за растущего спроса на исследования токсикологии, фармакокинетики и оценки безопасности. Лабораторные услуги клинических испытаний продолжают устойчиво расти, поддерживаемые сложными проектами испытаний, исследованиями на основе биомаркеров и увеличением объемов глобальных клинических испытаний.

- Например, Charles River представила свое предложение Fast-Track HTS (запуск в октябре 2024 года), чтобы предоставить более быстрый и фиксированный по стоимости путь через идентификацию хитов для программ высокопроизводительного скрининга.

По терапевтической области

По терапевтической области онкология представляет собой доминирующий сегмент на рынке лабораторных услуг по открытию и разработке лекарств, захватывая 38,9% доли в 2024 году. Сильные онкологические портфели, высокие расходы на НИОКР и быстрое расширение прецизионной медицины и разработки лекарств на основе биомаркеров поддерживают это лидерство. Сегменты неврологических и инфекционных заболеваний набирают обороты из-за увеличения распространенности, неудовлетворенных клинических потребностей и инициатив по финансированию государственно-частного партнерства. Сердечно-сосудистые заболевания поддерживают стабильный спрос благодаря бремени хронических заболеваний и долгосрочным программам клинических исследований, в то время как другие терапевтические области вносят вклад через разработки нишевых и орфанных лекарств.

- Например, в июне 2024 года Thermo Fisher Scientific расширила свои лабораторные услуги по биомаркерам и CDx в онкологии, укрепляя поддержку стратификации пациентов на основе NGS в клинических испытаниях по онкологии.

По конечному пользователю

По конечному пользователю фармацевтические компании доминировали на рынке лабораторных услуг по открытию и разработке лекарств с долей рынка 49,7% в 2024 году. Крупные фармацевтические компании все чаще прибегают к аутсорсингу лабораторных услуг для оптимизации затрат, доступа к передовым технологиям и ускорения сроков разработки лекарств. Биотехнологические компании представляют собой быстрорастущий сегмент, движимый инновационно-ориентированными портфелями и ограниченной внутренней инфраструктурой. Академические и исследовательские институты вносят стабильную долю через финансируемые государством исследования, программы раннего открытия и сотрудничество с отраслевыми игроками, поддерживая трансляционные исследования и разработку новых терапевтических средств в различных областях заболеваний.

Ключевые факторы роста

Рост аутсорсинга НИОКР

Рынок лабораторных услуг по открытию и разработке лекарств сильно движим увеличением аутсорсинга исследовательских и разработческих мероприятий фармацевтическими и биотехнологическими компаниями. Растущие затраты на разработку лекарств, более длительные сроки и усложнение нормативной базы побуждают спонсоров полагаться на специализированных поставщиков лабораторных услуг. Аутсорсинг позволяет получить доступ к передовым технологиям, квалифицированной научной экспертизе и масштабируемой инфраструктуре без значительных капитальных вложений. Особенно малые и средние биотехнологические компании зависят от внешних лабораторий для поддержки открытия, предклинических и клинических испытаний. Этот сдвиг улучшает эффективность НИОКР, ускоряет сроки разработки и позволяет спонсорам сосредоточиться на основных стратегиях инноваций и коммерциализации.

- Например, Catalent расширила свои интегрированные услуги по открытию и разработке лекарств, добавив новые возможности лабораторий по биопрепаратам и клеточной терапии для поддержки спонсоров без собственной инфраструктуры на ранних стадиях.

Расширение глобальных лекарственных разработок

Постоянное расширение глобальных лекарственных разработок значительно поддерживает рост рынка лабораторных услуг по открытию и разработке лекарств. Увеличение инвестиций в биопрепараты, клеточные и генные терапии, а также прецизионные лекарства стимулирует спрос на специализированные лабораторные возможности. Растущая распространенность рака, хронических заболеваний и редких расстройств дополнительно ускоряет рост разработок. Поставщики лабораторных услуг играют критическую роль в аналитическом тестировании, валидации биомаркеров и генерации данных, соответствующих нормативным требованиям. По мере того как спонсоры преследуют несколько показаний и сложные дизайны испытаний, потребность в высококачественных лабораторных услугах продолжает расти, укрепляя устойчивый спрос на рынке.

- Например, WuXi AppTec расширила свои интегрированные услуги по открытию лекарств и биоаналитическим лабораторным услугам, добавив передовые возможности по характеристике биопрепаратов и DMPK для поддержки растущих онкологических и редких заболеваний.

Технологические достижения в лабораторных услугах

Технологический прогресс является основным двигателем роста на рынке лабораторных услуг по открытию и разработке лекарств. Достижения в автоматизации, высокопроизводительном скрининге, искусственном интеллекте и продвинутой аналитике повышают эффективность, точность и воспроизводимость в рабочих процессах разработки лекарств. Платформы управления цифровыми данными поддерживают мониторинг в реальном времени и ускоренное принятие решений. Эти технологии снижают уровень экспериментальных неудач и улучшают отбор кандидатов. Поставщики услуг, которые инвестируют в передовое оборудование и цифровые возможности, укрепляют свои конкурентные позиции и привлекают долгосрочные партнерства с фармацевтическими и биотехнологическими спонсорами.

Ключевые тенденции и возможности

Рост прецизионной медицины и исследований биомаркеров

Прецизионная медицина является заметной тенденцией, создающей новые возможности на рынке лабораторных услуг по открытию и разработке лекарств. Переход к целевым терапиям увеличивает спрос на открытие, валидацию биомаркеров и разработку сопутствующих диагностических средств. Поставщики лабораторных услуг поддерживают геномные, протеомные и молекулярные анализы, необходимые для стратификации пациентов. Онкология остается ключевой областью фокуса, стимулируя высокий спрос на специализированные анализы и исследования, основанные на биомаркерах. По мере того как регулирующие органы подчеркивают клинические доказательства, поддерживаемые биомаркерами, поставщики услуг, предлагающие интегрированные возможности по биомаркерам, находятся в хорошей позиции для захвата долгосрочных возможностей роста.

- Например, QIAGEN расширила свои услуги по разработке биомаркеров и CDx на основе NGS, поддерживая геномное профилирование и стратификацию пациентов для целевых онкологических терапий.

Увеличение принятия интегрированных моделей услуг

Рынок наблюдает растущее принятие интегрированных, комплексных моделей лабораторных услуг. Спонсоры все чаще предпочитают единых поставщиков, способных поддерживать несколько этапов разработки лекарств, от раннего открытия до клинических испытаний. Интегрированные модели снижают сложность координации, улучшают непрерывность данных и сокращают сроки разработки. Поставщики лабораторных услуг расширяют свои портфели через улучшение возможностей и партнерства для предоставления комплексных решений. Эта тенденция создает возможности для углубления отношений с клиентами, увеличения стоимости контрактов и дифференциации через бесшовное предоставление услуг на протяжении всего жизненного цикла разработки лекарств.

- Например, SGS расширила свой портфель лабораторий по разработке лекарств за счет добавления биоаналитических и клинических испытательных возможностей, что позволяет спонсорам полагаться на одного поставщика для координированной поддержки многоэтапной разработки.

Ключевые проблемы

Высокая стоимость и операционная сложность

Высокие затраты и операционная сложность остаются ключевыми проблемами на рынке лабораторных услуг по открытию и разработке лекарств. Передовые технологии, специализированные кадры и строгие требования к качеству значительно увеличивают стоимость услуг. Меньшие спонсоры часто сталкиваются с бюджетными ограничениями, что ограничивает потенциал аутсорсинга. Поставщики услуг должны балансировать между эффективностью затрат и постоянными инвестициями в инновации и системы качества. Управление глобальными сетями лабораторий при поддержании единых стандартов обслуживания дополнительно усложняет операционную деятельность и оказывает давление на маржу.

Регуляторные и нормативные давления

Регуляторные и нормативные давления представляют собой еще одну значительную проблему для рынка лабораторных услуг по открытию и разработке лекарств. Поставщики должны соблюдать строгие глобальные нормы, касающиеся целостности данных, обеспечения качества и безопасности пациентов. Частые обновления нормативных требований и региональные различия увеличивают затраты на соблюдение норм и операционную нагрузку. Несоблюдение нормативных стандартов может привести к задержкам, штрафам или ущербу репутации. Постоянные инвестиции в обучение, аудиты и системы управления качеством необходимы, но могут ограничивать масштабируемость и прибыльность.

Региональный анализ

Северная Америка

Северная Америка доминировала на рынке лабораторных услуг по открытию и разработке лекарств с долей в 41,8% в 2024 году, поддерживаемая сильным присутствием фармацевтической и биотехнологической отраслей, высокими расходами на НИОКР и передовой лабораторной инфраструктурой. Регион выигрывает от надежного конвейера разработки лекарств, особенно в области онкологии, редких заболеваний и биопрепаратов. Широкий аутсорсинг со стороны крупных фармацевтических компаний и развивающихся биотехнологических фирм поддерживает устойчивый спрос на специализированные лабораторные услуги. Благоприятные нормативные рамки, сильное финансирование биомедицинских исследований и раннее внедрение передовых технологий, таких как автоматизация и ИИ, укрепляют лидерство Северной Америки на мировом рынке.

Европа

Европа заняла 28,6% доли рынка в 2024 году на рынке лабораторных услуг по открытию и разработке лекарств благодаря хорошо развитым фармацевтическим отраслям и сильным академическим исследовательским экосистемам. Такие страны, как Германия, Великобритания и Франция, играют центральную роль благодаря высокой активности клинических испытаний и финансированию исследований, поддерживаемому государством. Растущий акцент на прецизионной медицине, исследованиях биомаркеров и разработке лекарств для редких заболеваний поддерживает спрос на специализированные лабораторные услуги. Гармонизация нормативных требований по всему региону и растущее сотрудничество между академическими институтами и промышленными игроками продолжают повышать использование услуг.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занял 22,4% доли рынка в 2024 году и представляет собой самый быстрорастущий регион на рынке лабораторных услуг по открытию и разработке лекарств. Быстрое расширение фармацевтического производства, растущие инвестиции в НИОКР и увеличение аутсорсинга клинических испытаний в такие страны, как Китай, Индия, Южная Корея и Япония, стимулируют рост рынка. Экономически эффективные услуги, большие популяции пациентов и улучшающиеся нормативные рамки привлекают глобальных спонсоров. Растущие биотехнологические стартапы и поддерживающие правительственные инициативы дополнительно ускоряют спрос на услуги по открытию, доклиническим и клиническим лабораторным исследованиям.

Латинская Америка

Латинская Америка захватила 4,5% доли рынка в 2024 году на рынке лабораторных услуг по открытию и разработке лекарств. Регион демонстрирует стабильный рост, поддерживаемый увеличением активности клинических испытаний, особенно в Бразилии, Мексике и Аргентине. Расширение фармацевтического производства, улучшение инфраструктуры здравоохранения и растущее участие в многонациональных клинических исследованиях стимулируют спрос на лабораторные услуги. Глобальные спонсоры все чаще используют регион для экономически эффективных испытаний и разнообразного набора пациентов, хотя умеренные уровни инвестиций в НИОКР ограничивают более быстрое расширение.

Ближний Восток и Африка

Ближний Восток и Африка составили 2,7% доли рынка в 2024 году на рынке лабораторных услуг по открытию и разработке лекарств. Рост поддерживается постепенными улучшениями в инфраструктуре здравоохранения, увеличением государственных инвестиций в области наук о жизни и растущим участием в международных клинических исследованиях. Такие страны, как ОАЭ, Саудовская Аравия и Южная Африка, становятся региональными исследовательскими центрами. Спрос остается сосредоточенным на лабораторных услугах для клинических испытаний, в то время как ограниченные местные возможности НИОКР и вариабельность регулирования сдерживают быстрый рост рынка.

Сегментация рынка

По типу услуги

- Услуги по открытию лекарств

- Доклинические услуги

- Лабораторные услуги для клинических испытаний

По терапевтической области

- Онкология

- Сердечно-сосудистые заболевания

- Неврологические расстройства

- Инфекционные заболевания

- Другие

По конечному пользователю

- Фармацевтические компании

- Биотехнологические компании

- Академические и исследовательские институты

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок лабораторных услуг по открытию и разработке лекарств характеризуется конкурентной средой, представленной крупными многонациональными поставщиками услуг и специализированными региональными игроками, предлагающими комплексные и нишевые лабораторные решения. Ключевые игроки, такие как Thermo Fisher Scientific Inc., Laboratory Corporation of America Holdings, Agilent Technologies Inc., F Hoffmann-La Roche AG, Merck & Co. Inc., Pfizer Inc., AstraZeneca, Eli Lilly and Company, Bayer AG и Abbott Laboratories Inc., сосредоточены на расширении портфеля услуг на этапах открытия, доклинических и клинических исследований. Участники рынка придают приоритет стратегическим партнерствам с фармацевтическими и биотехнологическими компаниями, инвестициям в передовые аналитические технологии и расширению глобальных лабораторных сетей для повышения масштабируемости услуг. Постоянное внимание к исследованиям биомаркеров, поддержке прецизионной медицины и интегрированным моделям услуг укрепляет удержание клиентов. Слияния, поглощения и улучшение возможностей остаются центральными стратегиями для улучшения географического охвата, технологической глубины и долгосрочной стоимости контрактов на этом развивающемся рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Bayer AG

- Thermo Fisher Scientific Inc.

- Pfizer Inc.

- Agilent Technologies Inc.

- Laboratory Corporation of America Holdings

- Eli Lilly and Company

- Abbott Laboratories Inc.

- F Hoffmann-La Roche AG

- Merck & Co. Inc.

- AstraZeneca

Недавние разработки

- В декабре 2025 года The Jackson Laboratory (JAX) получил до 30 миллионов долларов финансирования в рамках программы ARPA-H CATALYST для продвижения виртуальных сердец на базе ИИ для более безопасного тестирования безопасности лекарств, что знаменует значительное расширение контракта в области лабораторных услуг по открытию лекарств.

- В октябре 2025 года Thermo Fisher Scientific продемонстрировала свои усовершенствованные возможности разработки лекарств Accelerator™ и объявила о стратегическом сотрудничестве с OpenAI на CPHI Frankfurt 2025 для повышения поддержки лабораторных услуг для клиентов в биофармацевтической и биотехнологической отраслях.

- В сентябре 2025 года Datapoints компании Ginkgo Bioworks вступила в стратегическое партнерство с Inductive Bio и Tangible Scientific для внедрения управляемых ИИ рабочих процессов lab-in-the-loop в биофармацевтической отрасли с целью ускорения инноваций в услугах по открытию лекарств.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа услуг, терапевтической области, конечного пользователя и географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок лабораторных услуг по открытию и разработке лекарств будет продолжать расширяться, поскольку фармацевтические и биотехнологические компании все больше полагаются на аутсорсинговые модели НИОКР.

- Растущее внимание к биопрепаратам, клеточным и генным терапиям, а также к прецизионной медицине будет стимулировать спрос на передовые лабораторные возможности.

- Внедрение автоматизации, искусственного интеллекта и цифровых лабораторных платформ повысит эффективность и качество данных на всех этапах разработки.

- Интегрированные, комплексные предложения услуг будут пользоваться предпочтением, поскольку спонсоры стремятся к оптимизированным рабочим процессам и более быстрым срокам разработки.

- Услуги по открытию и валидации биомаркеров будут демонстрировать устойчивый рост, особенно в исследованиях онкологии и редких заболеваний.

- Азиатско-Тихоокеанский регион станет ключевым центром роста благодаря экономической эффективности, расширению активности клинических испытаний и улучшению нормативных рамок.

- Стратегические партнерства между поставщиками лабораторных услуг и разработчиками лекарств укрепят долгосрочные контракты.

- Требования к соблюдению нормативных требований и целостности данных будут стимулировать продолжение инвестиций в системы качества и стандартизированные процессы.

- Спрос на специализированные аналитические и клинические лабораторные услуги будет расти с увеличением сложности испытаний.

- Инновационно-ориентированная дифференциация услуг останется критически важной для поставщиков, чтобы поддерживать конкурентоспособность и удержание клиентов.