ГЛАВА № 1 : ГЕНЕЗИС РЫНКА

1.1 Прелюдия рынка – Введение и охват

1.2 Общая картина – Цели и видение

1.3 Стратегическое преимущество – Уникальное ценностное предложение

1.4 Компас заинтересованных сторон – Основные бенефициары

ГЛАВА № 2 : ВЗГЛЯД ИСПОЛНИТЕЛЬНОГО ДИРЕКТОРА

2.1 Пульс индустрии – Обзор рынка

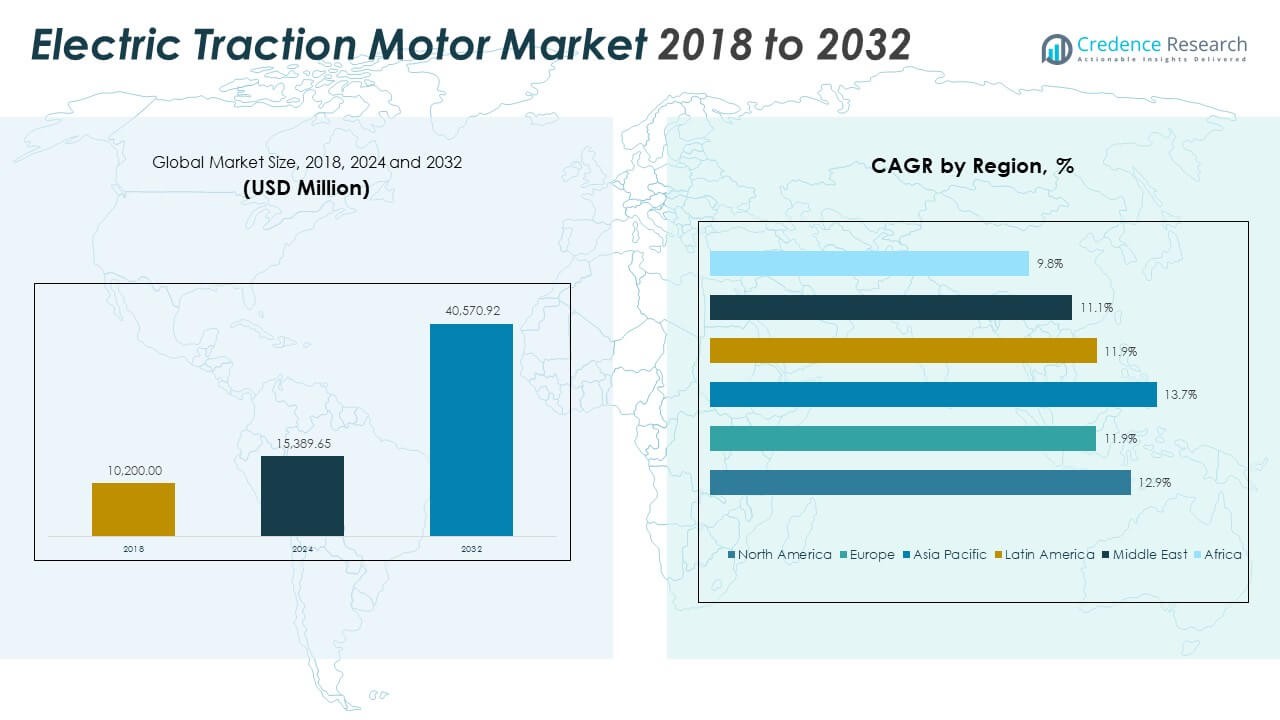

2.2 Кривая роста – Прогнозы доходов (млн долларов США)

2.3 Премиальные инсайты – На основе первичных интервью

ГЛАВА № 3 : СИЛЫ РЫНКА ЭЛЕКТРИЧЕСКИХ ТЯГОВЫХ ДВИГАТЕЛЕЙ И ПУЛЬС ИНДУСТРИИ

3.1 Основы изменений – Обзор рынка

3.2 Катализаторы расширения – Основные драйверы рынка

3.2.1 Ускорители импульса – Триггеры роста

3.2.2 Топливо для инноваций – Дисруптивные технологии

3.3 Встречные и боковые ветры – Ограничения рынка

3.3.1 Регуляторные приливы – Проблемы соответствия

3.3.2 Экономические трения – Инфляционные давления

3.4 Неосвоенные горизонты – Потенциал роста и возможности

3.5 Стратегическая навигация – Индустриальные рамки

3.5.1 Рыночное равновесие – Пять сил Портера

3.5.2 Динамика экосистемы – Анализ цепочки ценностей

3.5.3 Макро силы – PESTEL-анализ

3.6 Анализ ценовых трендов

3.6.1 Региональный ценовой тренд

3.6.2 Ценовой тренд по продукту

ГЛАВА № 4 : КЛЮЧЕВОЙ ЭПИЦЕНТР ИНВЕСТИЦИЙ

4.1 Региональные золотые жилы – Географии с высоким ростом

4.2 Продуктовые рубежи – Выгодные категории продуктов

4.3 Сладкие точки применения – Появляющиеся сегменты спроса

ГЛАВА № 5: ТРАЕКТОРИЯ ДОХОДОВ И КАРТА БОГАТСТВА

5.1 Метрики импульса – Прогноз и кривые роста

5.2 Региональный доход – Инсайты о доле рынка

5.3 Поток богатства по сегментам – Доходы по типу и применению

ГЛАВА № 6 : АНАЛИЗ ТОРГОВЛИ И КОММЕРЦИИ

6.1. Анализ импорта по регионам

6.1.1. Доходы от импорта на мировом рынке электрических тяговых двигателей по регионам

6.2. Анализ экспорта по регионам

6.2.1. Доходы от экспорта на мировом рынке электрических тяговых двигателей по регионам

ГЛАВА № 7 : АНАЛИЗ КОНКУРЕНЦИИ

7.1. Анализ доли рынка компаний

7.1.1. Мировой рынок электрических тяговых двигателей: Доля рынка компаний

7.2. Доля рынка доходов компаний на мировом рынке электрических тяговых двигателей

7.3. Стратегические Разработки

7.3.1. Приобретения и Слияния

7.3.2. Запуск Нового Продукта

7.3.3. Региональная Экспансия

7.4. Конкурентное Табло

7.5. Метрики Оценки Компании, 2024

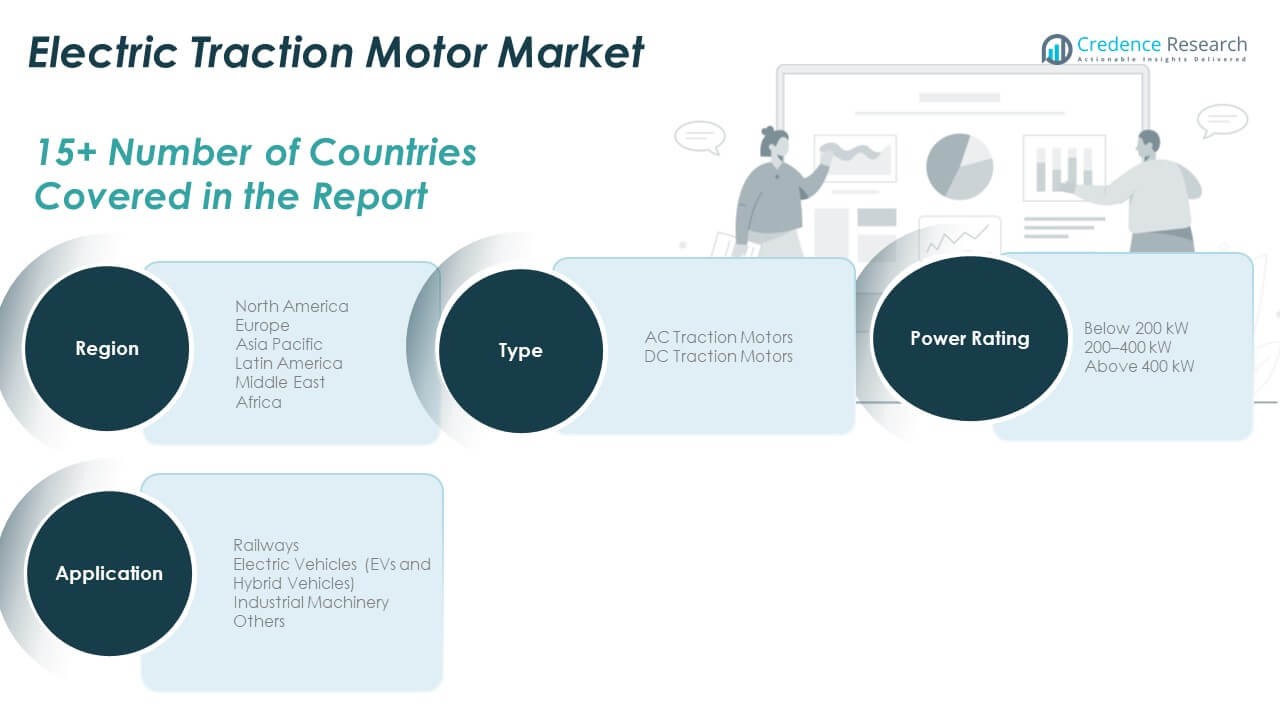

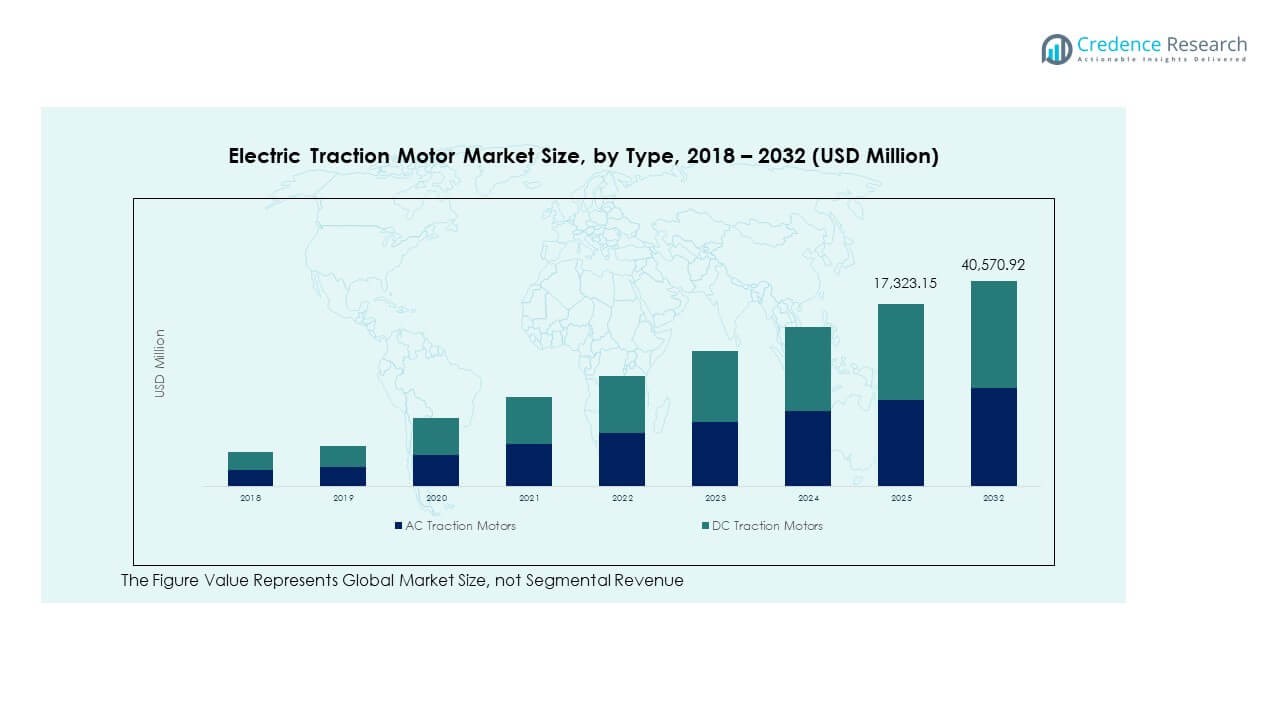

ГЛАВА № 8: РЫНОК ЭЛЕКТРИЧЕСКИХ ТЯГОВЫХ ДВИГАТЕЛЕЙ – АНАЛИЗ ПО ТИПАМ СЕГМЕНТОВ

8.1. Обзор Рынка Электрических Тяговых Двигателей по Типам Сегментов

8.1.1. Доля Доходов Рынка Электрических Тяговых Двигателей по Типам

8.2. Тяговые Двигатели Переменного Тока

8.3. Тяговые Двигатели Постоянного Тока

ГЛАВА № 9: РЫНОК ЭЛЕКТРИЧЕСКИХ ТЯГОВЫХ ДВИГАТЕЛЕЙ – АНАЛИЗ ПО ПРИМЕНЕНИЮ

9.1. Обзор Рынка Электрических Тяговых Двигателей по Применению

9.1.1. Доля Доходов Рынка Электрических Тяговых Двигателей по Применению

9.2. Железные Дороги

9.3. Электромобили (Электромобили и Гибридные Автомобили)

9.4. Промышленное Оборудование

9.5. Другие

ГЛАВА № 10: РЫНОК ЭЛЕКТРИЧЕСКИХ ТЯГОВЫХ ДВИГАТЕЛЕЙ – АНАЛИЗ ПО МОЩНОСТИ

10.1. Обзор Рынка Электрических Тяговых Двигателей по Мощности

10.1.1. Доля Доходов Рынка Электрических Тяговых Двигателей по Мощности

10.2. Менее 200 кВт

10.3. 200–400 кВт

10.4. Более 400 кВт

ГЛАВА № 11: РЫНОК ЭЛЕКТРИЧЕСКИХ ТЯГОВЫХ ДВИГАТЕЛЕЙ – РЕГИОНАЛЬНЫЙ АНАЛИЗ

11.1. Обзор Рынка Электрических Тяговых Двигателей по Региональным Сегментам

11.1.1. Глобальная Доля Доходов Рынка Электрических Тяговых Двигателей по Региону

11.1.3. Регионы

11.1.4. Глобальный Доход Рынка Электрических Тяговых Двигателей по Региону

.1.6. Тип

11.1.7. Глобальный Доход Рынка Электрических Тяговых Двигателей по Типу

11.1.9. Применение

11.1.10. Глобальный Доход Рынка Электрических Тяговых Двигателей по Применению

11.1.12. Мощность

11.1.13. Глобальный Доход Рынка Электрических Тяговых Двигателей по Мощности

ГЛАВА № 12: РЫНОК ЭЛЕКТРИЧЕСКИХ ТЯГОВЫХ ДВИГАТЕЛЕЙ СЕВЕРНОЙ АМЕРИКИ – АНАЛИЗ ПО СТРАНАМ

12.1. Обзор Рынка Электрических Тяговых Двигателей Северной Америки по Странам

12.1.1. Доля Доходов Рынка Электрических Тяговых Двигателей Северной Америки по Региону

12.2. Северная Америка

12.2.1. Доход Рынка Электрических Тяговых Двигателей Северной Америки по Странам

12.2.2. Тип

12.2.3. Доход Рынка Электрических Тяговых Двигателей Северной Америки по Типу

12.2.4. Применение

12.2.5. Доход Рынка Электрических Тяговых Двигателей Северной Америки по Применению

2.2.6. Номинальная мощность

12.2.7. Доходы рынка электрических тяговых двигателей Северной Америки по номинальной мощности

2.3. США

12.4. Канада

12.5. Мексика

ГЛАВА № 13: РЫНОК ЭЛЕКТРИЧЕСКИХ ТЯГОВЫХ ДВИГАТЕЛЕЙ В ЕВРОПЕ – АНАЛИЗ ПО СТРАНАМ

13.1. Обзор рынка электрических тяговых двигателей в Европе по сегментам стран

13.1.1. Доля доходов рынка электрических тяговых двигателей в Европе по регионам

13.2. Европа

13.2.1. Доходы рынка электрических тяговых двигателей в Европе по странам

13.2.2. Тип

13.2.3. Доходы рынка электрических тяговых двигателей в Европе по типу

13.2.4. Применение

13.2.5. Доходы рынка электрических тяговых двигателей в Европе по применению

13.2.6. Номинальная мощность

13.2.7. Доходы рынка электрических тяговых двигателей в Европе по номинальной мощности

13.3. Великобритания

13.4. Франция

13.5. Германия

13.6. Италия

13.7. Испания

13.8. Россия

13.9. Остальная часть Европы

ГЛАВА № 14: РЫНОК ЭЛЕКТРИЧЕСКИХ ТЯГОВЫХ ДВИГАТЕЛЕЙ В АЗИИ И ТИХООКЕАНСКОМ РЕГИОНЕ – АНАЛИЗ ПО СТРАНАМ

14.1. Обзор рынка электрических тяговых двигателей в Азиатско-Тихоокеанском регионе по сегментам стран

14.1.1. Доля доходов рынка электрических тяговых двигателей в Азиатско-Тихоокеанском регионе по регионам

14.2. Азиатско-Тихоокеанский регион

14.2.1. Доходы рынка электрических тяговых двигателей в Азиатско-Тихоокеанском регионе по странам

14.2.2. Тип

14.2.3. Доходы рынка электрических тяговых двигателей в Азиатско-Тихоокеанском регионе по типу

14.2.4. Применение

14.2.5. Доходы рынка электрических тяговых двигателей в Азиатско-Тихоокеанском регионе по применению

14.2.5. Номинальная мощность

14.2.7. Доходы рынка электрических тяговых двигателей в Азиатско-Тихоокеанском регионе по номинальной мощности

14.3. Китай

14.4. Япония

14.5. Южная Корея

14.6. Индия

14.7. Австралия

14.8. Юго-Восточная Азия

14.9. Остальная часть Азиатско-Тихоокеанского региона

ГЛАВА № 15: РЫНОК ЭЛЕКТРИЧЕСКИХ ТЯГОВЫХ ДВИГАТЕЛЕЙ В ЛАТИНСКОЙ АМЕРИКЕ – АНАЛИЗ ПО СТРАНАМ

15.1. Обзор рынка электрических тяговых двигателей в Латинской Америке по сегментам стран

15.1.1. Доля доходов рынка электрических тяговых двигателей в Латинской Америке по регионам

15.2. Латинская Америка

15.2.1. Доходы рынка электрических тяговых двигателей в Латинской Америке по странам

15.2.2. Тип

15.2.3. Доходы рынка электрических тяговых двигателей в Латинской Америке по типу

15.2.4. Применение

15.2.5. Доходы рынка электрических тяговых двигателей Латинской Америки по применению

15.2.6. Номинальная мощность

15.2.7. Доходы рынка электрических тяговых двигателей Латинской Америки по номинальной мощности

15.3. Бразилия

15.4. Аргентина

15.5. Остальная часть Латинской Америки

ГЛАВА № 16: РЫНОК ЭЛЕКТРИЧЕСКИХ ТЯГОВЫХ ДВИГАТЕЛЕЙ БЛИЖНЕГО ВОСТОКА – АНАЛИЗ ПО СТРАНАМ

16.1. Обзор рынка электрических тяговых двигателей Ближнего Востока по сегментам стран

16.1.1. Доля доходов рынка электрических тяговых двигателей Ближнего Востока по регионам

16.2. Ближний Восток

16.2.1. Доходы рынка электрических тяговых двигателей Ближнего Востока по странам

16.2.2. Тип

16.2.3. Доходы рынка электрических тяговых двигателей Ближнего Востока по типу

16.2.4. Применение

16.2.5. Доходы рынка электрических тяговых двигателей Ближнего Востока по применению

16.2.6. Номинальная мощность

16.2.7. Доходы рынка электрических тяговых двигателей Ближнего Востока по номинальной мощности

16.3. Страны ССАГПЗ

16.4. Израиль

16.5. Турция

16.6. Остальная часть Ближнего Востока

ГЛАВА № 17: РЫНОК ЭЛЕКТРИЧЕСКИХ ТЯГОВЫХ ДВИГАТЕЛЕЙ АФРИКИ – АНАЛИЗ ПО СТРАНАМ

17.1. Обзор рынка электрических тяговых двигателей Африки по сегментам стран

17.1.1. Доля доходов рынка электрических тяговых двигателей Африки по регионам

17.2. Африка

17.2.1. Доходы рынка электрических тяговых двигателей Африки по странам

17.2.2. Тип

17.2.3. Доходы рынка электрических тяговых двигателей Африки по типу

17.2.4. Применение

17.2.5. Доходы рынка электрических тяговых двигателей Африки по применению

17.2.6. Номинальная мощность

17.2.7. Доходы рынка электрических тяговых двигателей Африки по номинальной мощности

17.3. Южная Африка

17.4. Египет

17.5. Остальная часть Африки

ГЛАВА № 18: ПРОФИЛИ КОМПАНИЙ

18.1. ABB

18.1.1. Обзор компании

18.1.2. Портфель продукции

18.1.3. Финансовый обзор

18.1.4. Последние разработки

18.1.5. Стратегия роста

18.1.6. SWOT-анализ

18.2. Mitsubishi Electric Corporation

18.3. Toshiba Corporation

18.4. General Electric (GE)

18.5. Siemens

18.6. CG Power and Industrial Solutions Ltd

18.7. CRRC Corporation Limited

18.8. Robert Bosch GmbH

18.9. NIDEC Corporation

18.10. WEG S.A.