Обзор рынка

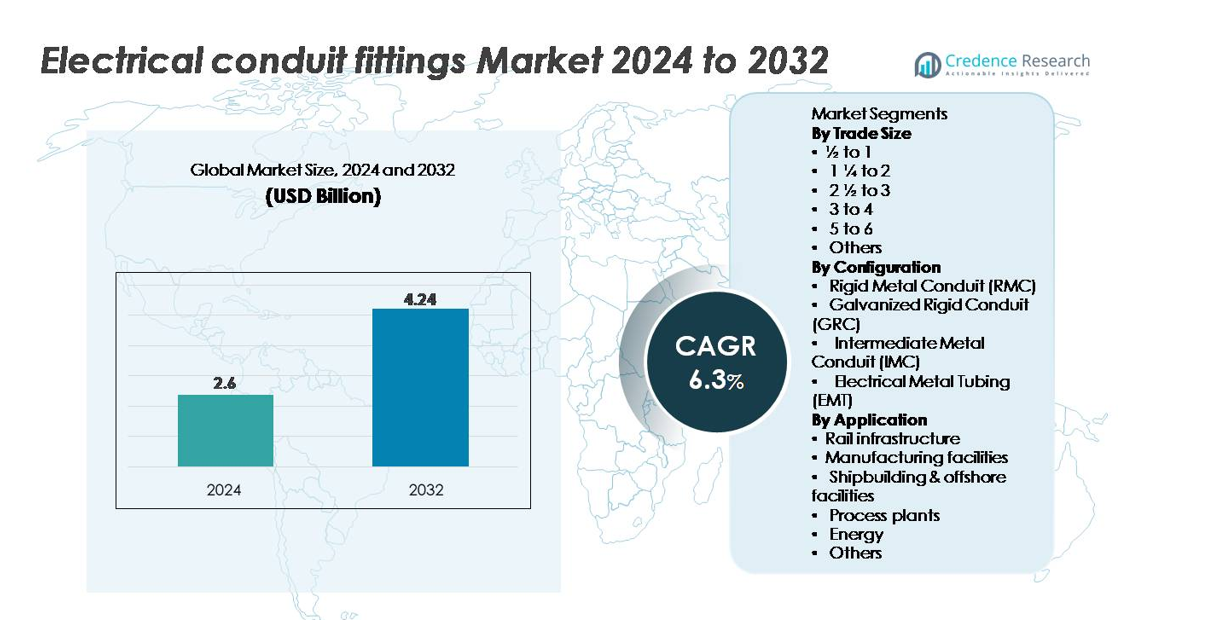

Рынок фитингов для электрических трубопроводов был оценен в 2,6 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 4,24 миллиарда долларов США к 2032 году, расширяясь с совокупным годовым темпом роста (CAGR) 6,3% в течение прогнозируемого периода (2025–2032 годы).

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка фитингов для электрических трубопроводов 2024 |

2,6 миллиарда долларов США |

| Рынок фитингов для электрических трубопроводов, CAGR |

6,3% |

| Размер рынка фитингов для электрических трубопроводов 2032 |

4,24 миллиарда долларов США |

Рынок фитингов для электрических трубопроводов формируется за счет сильной конкуренции среди глобальных производителей, таких как Techno Flex, Gibson Stainless & Specialty, Nucor Tubular Products, Legrand, American Conduit, HellermannTyton, Schneider Electric, Flexa, Anamet Electrical и Atkore, каждый из которых использует инновации в материалах, коррозионно-стойкие конструкции и обширные сети дистрибуции для укрепления проникновения на рынок. Азиатско-Тихоокеанский регион лидирует на мировом рынке с долей 36%, что обусловлено быстрой индустриализацией, крупномасштабным строительством и расширением энергетической инфраструктуры. Северная Америка и Европа следуют за ним, поддерживаемые строгими стандартами электрической безопасности и модернизацией коммерческих и промышленных объектов. Компании продолжают конкурировать за счет передового производства, соблюдения сертификаций и проектирования фитингов, адаптированных для высокоэффективных приложений в различных условиях установки.

Анализ рынка

- Рынок электрических фитингов был оценен в 2,6 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 4,24 миллиарда долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) в 6,3% в течение прогнозируемого периода.

- Сильный спрос обусловлен быстрым коммерческим строительством, индустриальной электрификацией и строгими нормами безопасности, которые ускоряют внедрение фитингов, совместимых с EMT, IMC, GRC и RMC, в различных системах проводки.

- Ключевые тенденции включают растущие предпочтения к коррозионно-стойким нержавеющим и покрытым фитингам, расширение модульных и безинструментальных конструкций соединителей, а также увеличение использования цифровых инструментов планирования, таких как BIM, для точной прокладки трубопроводов.

- Конкуренция усиливается среди крупных игроков, таких как Techno Flex, Gibson Stainless & Specialty, Nucor Tubular Products, Legrand, American Conduit, HellermannTyton, Schneider Electric, Flexa, Anamet Electrical и Atkore, каждый из которых укрепляет портфели и сети дистрибуции.

- Азиатско-Тихоокеанский регион лидирует с долей 36%, за ним следуют Северная Америка с 32% и Европа с 24%, в то время как EMT остается доминирующим сегментом конфигурации, а торговые размеры от ½ до 1 дюйма составляют наибольший объем установки.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По торговому размеру

Торговые размеры от ½ до 1 дюйма формируют доминирующий под-сегмент на рынке электрических фитингов, обусловленный их широким использованием в жилых и легких коммерческих проектах проводки, где распространены компактные цепи и разветвления. Их высокая пропускная способность в проектах реконструкции и маломасштабного строительства обеспечивает постоянный спрос, в то время как совместимость с системами EMT и IMC укрепляет внедрение среди подрядчиков. Более крупные торговые размеры, такие как от 1¼ до 2 дюймов и от 2½ до 3 дюймов, поддерживают промышленную проводку, но остаются вторичными из-за меньшей частоты установки. Размеры более 3 дюймов в основном обслуживают специализированные тяжелые приложения.

- Например, Atkore производит стальные трубы EMT и IMC, которые соответствуют стандартам UL-797 и UL-1242 по всей своей производственной сети в США. Компания управляет более чем 60 производственными и дистрибуционными площадками по всему миру, поддерживая стабильное качество и высокообъемные поставки трубопроводов.

По конфигурации

Электрическая металлическая труба (EMT) выступает в качестве ведущей конфигурации, поддерживаемой легким дизайном, быстрыми характеристиками установки и сильными предпочтениями в коммерческих зданиях и промышленных объектах. Гибкость EMT и более низкая стоимость материала по сравнению с жесткими металлическими трубами делают ее первым выбором для крупных электрических подрядчиков, стремящихся к эффективности установки. Жесткие металлические трубы (RMC) и оцинкованные жесткие трубы (GRC) доминируют в суровых и опасных средах, предлагая превосходную защиту от коррозии, в то время как промежуточные металлические трубы (IMC) предоставляют сбалансированный вариант для весочувствительных промышленных установок.

- Например, Gibson Stainless & Specialty производит фитинги из нержавеющей стали 316 с типичной прочностью на растяжение 515 МПа и пределом текучести 205 МПа. Эти механические свойства поддерживают надежную работу в суровых нефтехимических и оффшорных условиях, где критически важна стойкость к коррозии.

По применению

Производственные предприятия представляют собой доминирующий сегмент применения, обусловленный непрерывным расширением автоматизированных производственных линий, обширной проводкой машин и строгими требованиями безопасности для закрытых электрических систем. Высокая нагрузка на распределение мощности, межсоединения оборудования и кабельные соединения диспетчерских значительно увеличивают спрос на прочные фитинги для трубопроводов. За ними следуют железнодорожная инфраструктура и производственные предприятия, поддерживаемые крупномасштабными модернизациями электрификации и строгими нормами соответствия. Судостроение и офшорные объекты требуют устойчивых к коррозии решений для трубопроводов, тогда как энергетический сектор, особенно подстанции и объекты возобновляемой энергии, использует надежные конфигурации для поддержки кабельных сетей на большие расстояния с высокой надежностью.

Ключевые факторы роста

Расширение коммерческого, промышленного и инфраструктурного строительства

Рост глобальных инвестиций в развитие коммерческой, промышленной и общественной инфраструктуры служит основным катализатором роста для электрических фитингов для трубопроводов. Быстрое строительство коммерческих комплексов, логистических центров, дата-центров и медицинских учреждений стимулирует более высокое потребление безопасных систем проводки. Промышленные расширения, включающие производственные линии, автоматизированное оборудование и электрические сети с высокой нагрузкой, дополнительно укрепляют спрос на фитинги для трубопроводов, способные выдерживать тяжелые механические нагрузки, коррозионное воздействие и длинные кабельные трассы. Обновления городской инфраструктуры, такие как интеллектуальные транспортные системы, коридоры метро и программы модернизации коммунальных услуг, продолжают внедрять структурированную проводку на основе трубопроводов для соблюдения норм безопасности и соответствия. Ремонтные и модернизационные работы в стареющих объектах также увеличивают спрос на замену соединителей, муфт, колен и компрессионных фитингов. Кумулятивный эффект текущей строительной активности и растущее давление регуляторов на безопасную, закрытую проводку значительно поддерживает долгосрочное расширение рынка.

- Например, Legrand сообщает о глобальном портфеле из более чем 300 000 продуктовых наименований, поддерживаемых производственными операциями в почти 90 странах. Эта сеть обеспечивает стабильное снабжение устройствами проводки, системами управления кабелями и аксессуарами для трубопроводов для коммерческих и промышленных проектов.

Увеличение внимания к электрической безопасности и соблюдению нормативных требований

Растущее внимание к электрической безопасности в коммерческих, промышленных и высокорисковых средах продолжает стимулировать внедрение фитингов для трубопроводов, предназначенных для защиты целостности проводки. Регулирующие органы, такие как NEC, IEC и региональные власти, устанавливают строгие стандарты, касающиеся механической защиты, непрерывности заземления, устойчивости к коррозии и пожарной безопасности. Отрасли, связанные с высокими температурами, вибрацией, химическими веществами или взрывоопасными атмосферами, все чаще требуют жестких металлических систем трубопроводов и усиленных фитингов. Аудиты на соответствие, проводимые по требованию страховых компаний, дополнительно ускоряют замену устаревших аксессуаров для проводки. По мере того, как организации укрепляют программы EHS (Окружающая среда, здоровье и безопасность), они отдают приоритет фитингам для трубопроводов, которые минимизируют риск дуговых замыканий, коротких замыканий, проникновения влаги и деградации кабеля. Необходимость установки в соответствии с кодексами в складах, заводах, общественных зданиях и транспортных секторах делает нормативы безопасности ключевым фактором роста рынка.

- Например, Schneider Electric работает по всему миру в области распределения электроэнергии и систем управления энергией. Ассортимент продукции охватывает низковольтное распределительное оборудование, выключатели, розетки, распределительные щиты и связанные с ними компоненты, используемые в жилых, коммерческих и промышленных условиях.

Электрификация промышленных процессов и рост автоматизации

Растущий переход к электрификации промышленных процессов и внедрение технологий Индустрии 4.0 значительно увеличивают потребность в надежной инфраструктуре для прокладки кабелей. Автоматизированные производственные линии, робототехника, станки с ЧПУ и высокоплотная проводка управления требуют надежных решений для прокладки, способных защитить чувствительные кабели от истирания, вибрации и воздействия электромагнитных помех. Электрификация насосных систем, блоков HVAC, горнодобывающего оборудования и активов распределения электроэнергии также расширяет использование тяжелых фитингов для трубопроводов. Интеграция сенсорных устройств, узлов IoT и систем мониторинга в заводских условиях приводит к увеличению плотности кабелей, что вызывает спрос на точные соединительные фитинги, расширительные муфты и заземляющие аксессуары. По мере того как отрасли переходят к умным, цифровым операциям, потребность в надежных, организованных и масштабируемых проводных структурах укрепляет внедрение передовых фитингов для трубопроводов.

Ключевые тенденции и возможности

Рост коррозионно-стойких и специальных материалов для фитингов

Ключевая рыночная тенденция связана с увеличением спроса на коррозионно-стойкие фитинги, изготовленные из нержавеющей стали, горячего оцинкованного металла, металлов с покрытием из ПВХ и современных полимерных композитов. Отрасли, такие как судостроение, оффшорная энергетика, нефтехимия и очистка сточных вод, требуют фитингов, способных выдерживать воздействие соленой воды, химических брызг и высокой влажности. Рост чистых помещений, фармацевтических и пищевых производств также способствует внедрению гигиеничных, легких в очистке систем трубопроводов. Производители расширяют ассортимент, включая фитинги с улучшенными механизмами уплотнения, повышенной целостностью резьбы и высококачественными покрытиями. Эта тенденция создает значительные возможности для поставщиков, разрабатывающих специализированные технологии материалов, чтобы удовлетворить экологические, термические и механические требования в условиях жесткой эксплуатации.

Цифровизация электрического проектирования и рост предварительно спроектированных систем установки

Появляющаяся возможность заключается в внедрении цифровых инструментов строительства, таких как маршрутизация электропроводки на основе BIM, оптимизация 3D-планировки и автоматизированное создание спецификаций, что увеличивает спрос на стандартизированные, точно спроектированные фитинги для трубопроводов. Предварительно спроектированные комплекты фитингов, модульные сборки и аксессуары с быстрым подключением ускоряют скорость установки, снижают затраты на рабочую силу и повышают согласованность на крупных строительных проектах. Подрядчики все чаще предпочитают фитинги, совместимые с автоматизированными инструментами для гибки, системами роботизированной установки и умной маркировкой для отслеживания активов. По мере того как строительные компании цифровизируют рабочие процессы и внедряют практики предварительного изготовления, поставщики, предлагающие интегрированные, готовые к установке системы фитингов для трубопроводов, получают конкурентное преимущество.

- Например, Atkore предлагает совместимые с Revit BIM-файлы для более чем 2000 продуктов для трубопроводов, стержней и управления кабелями через свою официальную библиотеку BIM, что позволяет точно проектировать маршруты электропроводки и автоматически генерировать спецификации материалов в крупных строительных проектах.

Рост инвестиций в возобновляемую энергию и энергетическую инфраструктуру

Глобальный переход к возобновляемой энергии, включая солнечные фермы, ветряные электростанции, водородные объекты и проекты по хранению энергии в батареях, создает значительные возможности для электрических фитингов, предназначенных для наружных, высоковольтных и вибрационно-нагруженных условий. Возобновляемые установки требуют обширных кабельных сетей для инверторов, подстанций, трансформаторов и устройств мониторинга, что увеличивает спрос на прочные фитинги, устойчивые к УФ-излучению, влаге и тепловым циклам. Инициативы по модернизации сетей, включая обновление подстанций и программы подземной прокладки кабелей, также способствуют внедрению. По мере ускорения энергетического перехода фитинги, используемые в архитектуре распределения электроэнергии, испытывают устойчивый долгосрочный рост.

- Например, система подземного распределения с твердым диэлектриком Elastimold™ от ABB включает компоненты с номиналом 15 кВ, 25 кВ и 35 кВ, протестированные по стандартам IEEE 386, которые используются в солнечных и ветряных подстанциях, требующих терминалов, совместимых с трубопроводами, способных выдерживать наружные тепловые циклы и высоковольтные нагрузки.

Ключевые проблемы

Колебания цен на сырье и ограничения цепочки поставок

Рынок фитингов для трубопроводов сталкивается с серьезными проблемами, вызванными нестабильными ценами на сталь, алюминий и полимеры, которые напрямую влияют на производственные затраты и стабильность цен. Нарушения в цепочке поставок из-за геополитической нестабильности, ограничений грузоперевозок или нехватки оцинкованной стали дополнительно усложняют производственные циклы и сроки доставки. Производители сталкиваются с ростом расходов, связанных с покрытиями, процессами нарезки резьбы и точной обработкой. Эти колебания ограничивают рентабельность, усложняют долгосрочные контракты и оказывают давление на поставщиков, чтобы они диверсифицировали источники. Мелкие производители испытывают трудности в поддержании конкурентоспособности по сравнению с крупными игроками с вертикально интегрированными цепочками поставок, что усиливает зависимость от сырья как основную проблему отрасли.

Дефицит рабочей силы и пробелы в навыках установки в электрическом подрядном бизнесе

Постоянная нехватка обученных электриков и квалифицированных установщиков создает операционные проблемы, особенно в промышленных и крупных коммерческих проектах, которые сильно зависят от проводки на основе трубопроводов. Недостаточный уровень навыков приводит к ошибкам установки, увеличению сроков выполнения проектов и повышению затрат на переделку, снижая общую производительность. Сложные схемы трубопроводов, особенно с участием жестких металлических систем, соответствия требованиям опасных зон и точной гибки, требуют специалистов с особыми знаниями. По мере того как спрос на строительство растет быстрее, чем доступность рабочей силы, подрядчики все чаще сталкиваются с задержками и ограничениями по мощности. Этот дефицит оказывает давление на производителей, чтобы они предлагали упрощенные, модульные и безинструментальные конструкции фитингов для снижения сложности установки.

Региональный анализ

Северная Америка

Северная Америка занимает около 32% рынка электрических соединительных фитингов, что обусловлено активным коммерческим строительством, модернизацией сетей коммунальных услуг и строгим соблюдением нормативных стандартов NEC. США лидируют по региональному спросу благодаря значительным инвестициям в центры обработки данных, логистическую инфраструктуру и промышленную автоматизацию. Масштабная реконструкция устаревших электрических систем в производственных, транспортных и институциональных объектах дополнительно ускоряет спрос на замену соединительных фитингов. Высокое использование EMT и жестких металлических трубопроводов, в сочетании с увеличением расходов на установку возобновляемых источников энергии, укрепляет долгосрочный рост рынка в регионе.

Европа

Европа занимает приблизительно 24% доли рынка, что обусловлено строгими правилами электробезопасности, постоянной промышленной модернизацией и быстрым расширением железнодорожных, возобновляемых энергетических и общественных инфраструктурных проектов. Такие страны, как Германия, Великобритания, Франция и страны Северной Европы, стимулируют спрос на коррозионно-стойкие и огнестойкие соединительные фитинги, используемые в передовом производстве, процессных отраслях и сетях умных зданий. Продолжающаяся модернизация старых коммерческих зданий и возобновление инвестиций в офшорные ветроэнергетические проекты поддерживают использование металлических и специализированных покрытых фитингов. Акцент на устойчивость, энергоэффективность и соответствие стандартам EN/IEC укрепляет позиции Европы как технически зрелого рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидирует на мировом рынке с долей около 36%, поддерживаемый масштабной урбанизацией, расширением промышленных коридоров и высокими государственными расходами на транспортную, железнодорожную и энергетическую инфраструктуру. Китай, Индия, Япония и Юго-Восточная Азия демонстрируют высокий спрос на системы EMT, IMC и GRC на заводах, в коммерческих зданиях и коммунальных сетях. Бурно развивающийся производственный сектор региона, особенно электроника, автомобильная промышленность и химическая промышленность, стимулирует широкое использование проводки на основе трубопроводов для высокоплотных электрических установок. Государственные программы умных городов и быстрый рост активов возобновляемой энергетики дополнительно усиливают потребность в прочных, масштабируемых соединительных фитингах.

Латинская Америка

Латинская Америка составляет примерно 5% мирового спроса, формируемого расширяющейся промышленной деятельностью, горнодобывающими операциями и модернизацией инфраструктуры в Бразилии, Мексике, Чили и Колумбии. Увеличение инвестиций в нефтегазовую отрасль, гидроэлектростанции и транспортные сети поддерживает более широкое использование прочных соединительных фитингов, подходящих для сред с высокой вибрацией и коррозией. Городское расширение и модернизация коммерческих зданий также способствуют стабильному внедрению. Однако экономические колебания и более медленные строительные циклы ограничивают более широкое проникновение на рынок. По мере укрепления региональных стандартов безопасности и роста индустриализации частного сектора ожидается увеличение спроса на стандартизированные системы соединительных трубопроводов.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает около 3% доли рынка, что обусловлено продолжающимися мегапроектами строительства, развитием нефтегазовых объектов и программами расширения коммунальных услуг. Страны ССЗ, включая Саудовскую Аравию, ОАЭ и Катар, увеличивают спрос на тяжелые, коррозионно-стойкие соединительные фитинги, используемые в высокотемпературных и опасных промышленных условиях. Растущие сектора распределения электроэнергии и горнодобывающей промышленности в Африке стимулируют постепенное внедрение, хотя инфраструктурные пробелы ограничивают быстрое масштабирование. Увеличение инвестиций в коммерческую недвижимость, возобновляемую энергетику и промышленные зоны поддерживает умеренный долгосрочный рост, особенно для оцинкованных и жестких металлических систем трубопроводов, способных выдерживать суровые климатические условия.

Сегментация рынка:

По торговому размеру

- ½ до 1

- 1 ¼ до 2

- 2 ½ до 3

- 3 до 4

- 5 до 6

- Другие

По конфигурации

- Жесткая металлическая труба (RMC)

- Оцинкованная жесткая труба (GRC)

- Промежуточная металлическая труба (IMC)

- Электрическая металлическая трубка (EMT)

По применению

- Железнодорожная инфраструктура

- Производственные объекты

- Судостроение и офшорные объекты

- Процессинговые заводы

- Энергетика

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке фитингов для электрических трубопроводов характеризуется сочетанием глобальных производителей и региональных специалистов, конкурирующих через качество продукции, инновации в материалах и инженерные решения, ориентированные на соответствие стандартам. Ведущие игроки сосредотачиваются на расширении ассортимента фитингов, совместимых с EMT, IMC, GRC и RMC, интегрируя антикоррозийные покрытия, высокопрочные сплавы и технологии точной резьбы для соблюдения строгих стандартов установки. Компании укрепляют свое присутствие на рынке через стратегические дистрибьюторские сети, партнерства с подрядчиками и программы обучения, поддерживающие эффективную установку на местах. Конкуренция усиливается, поскольку производители вводят модульные, быстросоединяемые и безинструментальные фитинги, которые сокращают время на установку и улучшают точность выравнивания в крупных коммерческих и промышленных проектах. Фирмы также инвестируют в цифровые каталоги, библиотеки продукции, совместимые с BIM, и автоматизированные производственные системы для повышения согласованности и надежности поставок. С ростом спроса на инфраструктуру и ужесточением норм безопасности в электроустановках компании с сильной технической репутацией, соответствием сертификации и надежной послепродажной поддержкой сохраняют явное конкурентное преимущество на мировых рынках.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ ключевых игроков

Последние события

- В августе 2025 года Techno Flex расширила свои производственные мощности, открыв новый современный завод в СЭЗ в Питампуре, Мадхья-Прадеш. Это расширение направлено на увеличение мощности по производству труб и фитингов и поддержку как внутреннего, так и экспортного рынков.

- 9 июля 2025 года компания Gibson Stainless & Specialty, Inc. объявила об улучшении продуктовой линейки, нацеленной на сектор пищевых продуктов и напитков, переходя от бумажных этикеток к лазерной маркировке и расширяя женские порты для полного охвата мужских резьб для гигиеничных, свободных от мусора фитингов.

- В мае 2024 года Atkore выпустила Декларации об экологических характеристиках (EPD) для своих нержавеющих, оцинкованных и ПВХ труб и фитингов. Проверенные независимой третьей стороной, EPD описывают экологические воздействия на протяжении жизненного цикла продукта, включая выбросы парниковых газов и потребление энергии. Эта инициатива подчеркивает приверженность Atkore устойчивому развитию, помогая клиентам принимать обоснованные решения и поддерживать сертификацию зеленого строительства.

Обзор отчета

Исследовательский отчет предлагает глубокий анализ на основе размера торговли, конфигурации, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регулирующие сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Рынок будет испытывать стабильный спрос, поскольку крупные коммерческие, промышленные и инфраструктурные проекты продолжают внедрять закрытые системы проводки для повышения безопасности и долговечности.

- Рост автоматизации и электрификации на производственных предприятиях увеличит потребность в высокопроизводительных фитингах для кабелепроводов, поддерживающих плотные, подверженные вибрации электрические сети.

- Применение коррозионностойких и специализированных материалов будет ускоряться по мере расширения оффшорных, морских и технологических отраслей и ужесточения требований к соблюдению норм.

- Цифровые строительные инструменты, такие как BIM и рабочие процессы с использованием предварительной сборки, будут стимулировать спрос на стандартизированные решения для фитингов кабелепроводов, готовых к установке.

- Умные здания и передовые системы HVAC, безопасности и управления энергией увеличат спрос на адаптируемые фитинги для кабелепроводов для интегрированной прокладки электропроводки.

- Рост в области возобновляемой энергии, такой как солнечная, ветровая, водородная и накопительные активы, расширит применение, требующее фитингов для наружного использования, устойчивых к УФ-излучению и тяжелым условиям.

- Производители будут все больше инвестировать в модульные, быстросоединяемые и безинструментальные конструкции, чтобы сократить время на трудозатраты на фоне постоянной нехватки рабочей силы в электротехнической отрасли.

- Инициативы по устойчивому развитию будут способствовать разработке перерабатываемых материалов, покрытий с низким уровнем выбросов и более долговечных систем кабелепроводов.

- Ужесточение нормативных стандартов на мировых рынках ускорит замену устаревшего оборудования для проводки на фитинги, соответствующие нормам.

- Расширение дистрибьюторских сетей и каналов электронной коммерции улучшит доступность продукции и ускорит внедрение среди мелких подрядчиков и региональных строительных рынков.