Обзор рынка

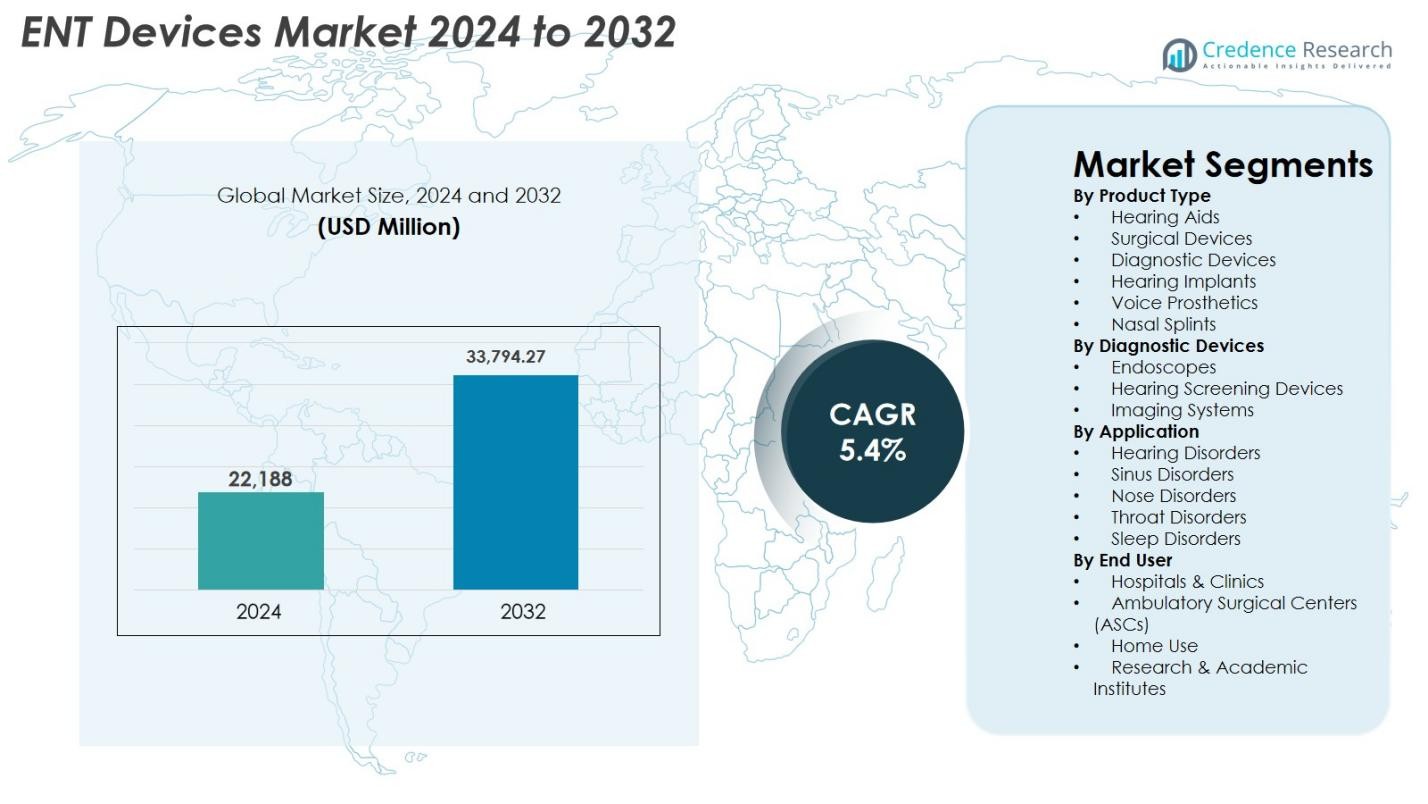

Размер рынка устройств для ЛОР был оценен в 22 188 миллионов долларов США в 2024 году и, как ожидается, достигнет 33 794,27 миллионов долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 5,4% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка устройств для ЛОР 2024 |

22 188 миллионов долларов США |

| Рынок устройств для ЛОР, CAGR |

5.4% |

| Размер рынка устройств для ЛОР 2032 |

33 794,27 миллионов долларов США |

Рынок устройств для ЛОР формируется сильной группой глобальных производителей, которые постоянно совершенствуют технологии диагностики, хирургии и слухового ухода. Ведущие игроки, такие как Ambu A/S, Cochlear Ltd., Demant A/S, Sonova, GN Store Nord A/S, Olympus Corporation, Karl Storz, PENTAX Medical, Richard Wolf GmbH и Rion Co., Ltd., стимулируют инновации через цифровые слуховые решения, высокоразрешающие эндоскопические системы и минимально инвазивные хирургические инструменты. Северная Америка оставалась ведущим регионом с долей 38,2% в 2024 году, поддерживаемая развитой инфраструктурой здравоохранения и высоким уровнем внедрения передовых ЛОР-технологий. Европа занимала 27,6%, а Азиатско-Тихоокеанский регион – 24,1%, что отражает быстрое расширение возможностей слухового ухода и диагностики.

Информация о рынке

Информация о рынке

- Рынок устройств для ЛОР был оценен в 22 188 миллионов долларов США в 2024 году и, как ожидается, вырастет до 33 794,27 миллионов долларов США к 2032 году, регистрируя CAGR 5,4% в течение прогнозируемого периода.

- Рост рынка обусловлен увеличением распространенности нарушений слуха, увеличением внедрения минимально инвазивных ЛОР-процедур и быстрым внедрением цифровых слуховых аппаратов и подключенных диагностических систем.

- Ключевые тенденции включают расширение эндоскопии с поддержкой ИИ, рост внедрения кохлеарных имплантатов и увеличение спроса на амбулаторные ЛОР-операции, поддерживаемые передовыми технологиями визуализации и навигации.

- Ведущие игроки, такие как Ambu A/S, Cochlear Ltd., Demant A/S, Sonova, Olympus Corporation, Karl Storz, PENTAX Medical, Richard Wolf GmbH и GN Store Nord A/S, расширяют портфели через инновации и стратегические партнерства, укрепляя глобальное присутствие.

- Северная Америка занимала 38,2% доли в 2024 году, за ней следовала Европа с 27,6% и Азиатско-Тихоокеанский регион с 24,1%, в то время как слуховые аппараты доминировали в сегменте продукции с долей 38,6% из-за увеличения спроса на цифровые и решения с поддержкой ИИ.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка

По типу продукта

Рынок ЛОР-устройств демонстрирует высокий спрос в нескольких категориях продукции, причем слуховые аппараты доминируют в сегменте, занимая 38,6% доли в 2024 году. Это лидерство обусловлено растущей распространенностью возрастной потери слуха, увеличением использования цифровых и Bluetooth-устройств, а также расширенной поддержкой возмещения в развитых странах. Хирургические устройства и диагностические системы продолжают набирать популярность благодаря увеличению числа ЛОР-процедур и технологическим улучшениям, таким как высококачественная визуализация и минимально инвазивные инструменты. Растущее использование слуховых имплантатов, голосовых протезов и носовых шин также поддерживает расширение сегмента, особенно с увеличением числа амбулаторных ЛОР-вмешательств.

- Например, Widex представила свой слуховой аппарат SmartRIC — современную, незаметную, перезаряжаемую модель за ухом, которая акцентирует внимание на естественном качестве звука и беспроводной связи, подчеркивая переход к передовым цифровым слуховым решениям.

По диагностическим устройствам

Среди диагностических устройств эндоскопы заняли наибольшую долю в 42,3% в 2024 году, что обусловлено их более широким использованием при обследованиях носовых пазух, горла и голосовых связок. Улучшения в гибких и жестких эндоскопах, интеграция HD и 4K изображений, а также расширенное использование в амбулаторных условиях укрепляют это доминирование. Устройства для скрининга слуха продолжают расширяться благодаря обязательным проверкам новорожденных, в то время как системы визуализации растут с увеличением использования КТ и МРТ для сложных ЛОР-оценок. Улучшенная точность диагностики, сокращение времени выполнения и повышенная эффективность рабочего процесса остаются ключевыми факторами роста сегмента.

- Например, Natus обновила свою систему скрининга слуха новорожденных ALGO в соответствии с автоматизированными протоколами ABR, используемыми в национальных программах раннего выявления слуха, поддерживая более быстрый скрининг и снижая частоту повторных тестов.

По применению

Слуховые расстройства доминировали в сегменте применения ЛОР-устройств с долей 44,8% в 2024 году, что поддерживается увеличением числа случаев нарушения слуха в мире, инициативами раннего скрининга и доступностью передовых решений для усиления и имплантации. Заболевания носовых пазух представляют вторую по величине область из-за роста числа случаев хронического синусита и использования баллонной синупластики и минимально инвазивных хирургических инструментов. Заболевания носа, горла и сна также вносят значительный вклад, поскольку спрос на точную диагностику и лечение дыхательных обструкций, голосовых состояний и апноэ сна растет. Технологические улучшения в диагностических и хирургических системах продолжают стимулировать принятие во всех областях применения.

Ключевые факторы роста

Растущая распространенность слуховых расстройств

Растущее глобальное бремя потери слуха является основным фактором, способствующим развитию рынка ЛОР-устройств. Увеличение числа случаев возрастной потери слуха, потери слуха, вызванной шумом, и врожденных нарушений слуха создало устойчивый спрос на слуховые аппараты, имплантаты и системы скрининга. Быстрое старение населения, особенно в таких регионах, как Европа, Япония и Северная Америка, дополнительно укрепляет принятие устройств. Программы повышения осведомленности, инициированные ВОЗ и национальными агентствами здравоохранения, поощряют раннюю диагностику и лечение, расширяя пул пациентов. Технологические инновации, включая слуховые аппараты с поддержкой ИИ, беспроводную связь, миниатюризацию и перезаряжаемые батареи, повышают комфорт и удовлетворенность пользователей, увеличивая уровень принятия. Кроме того, расширение покрытия возмещения и улучшение доступности в развивающихся странах снижают барьеры для доступа, поддерживая долгосрочный рост рынка.

- Например, кампания Всемирного дня слуха ВОЗ подчеркнула важность раннего скрининга и профилактики, что привело к расширению национальных программ аудиологии и инициатив по выявлению нарушений слуха у новорожденных в нескольких странах.

Достижения в области минимально инвазивных процедур ЛОР

Ускоренное внедрение минимально инвазивных процедур ЛОР значительно способствует расширению рынка. Инновации в области эндоскопов, систем навигации при хирургии, инструментов для баллонной дилатации и микродебридеров позволяют хирургам выполнять операции на пазухах, горле и среднем ухе с большей точностью, меньшим повреждением тканей, сокращением времени восстановления и уменьшением осложнений. Растущее предпочтение пациентов к амбулаторным и амбулаторным операциям соответствует этому сдвигу, увеличивая спрос на компактные, эффективные и высокопроизводительные устройства. Интеграция 4K и 3D-изображений, робототехники и инструментов визуализации на основе ИИ дополнительно укрепляет клинические результаты, побуждая больницы обновлять оборудование. Растущая специализация в области ЛОР в развивающихся рынках и постоянное обучение врачей поддерживают более широкое внедрение минимально инвазивных техник.

- Например, компания Medtronic расширила использование своей системы NuVent™ EM Balloon Sinus Dilation, интегрировав электромагнитную навигацию для поддержки более безопасных и точных минимально инвазивных вмешательств на пазухах.

Рост внедрения цифровых и подключенных решений для ЛОР

Цифровая трансформация ускоряется на рынке ЛОР-устройств, поскольку медицинские учреждения все чаще внедряют умные и подключенные технологии. Инструменты аудиологии на базе ИИ, системы удаленной диагностики и платформы телеотоларингологии повышают клиническую точность, эффективность рабочих процессов и вовлеченность пациентов. Цифровые слуховые аппараты с подключением к смартфонам, адаптивной обработкой звука и персонализированной настройкой продолжают набирать популярность по всему миру. Модели удаленного ухода, которые расширились во время пандемии, остаются актуальными, обеспечивая непрерывный мониторинг и сокращая количество визитов в клинику. Устройства для визуализации и скрининга, улучшенные с помощью машинного обучения, поддерживают более раннюю диагностику и улучшают планирование лечения. Эти разработки создают сильные возможности для роста и побуждают производителей уделять приоритетное внимание инновациям, основанным на программном обеспечении.

Ключевые тенденции и возможности:

Расширение ИИ, робототехники и умной визуализации в ЛОР-уходе

Искусственный интеллект, системы с роботизированной поддержкой и технологии визуализации следующего поколения трансформируют диагностику и хирургию ЛОР. Инструменты оценки речи и слуха на основе ИИ, автоматизированная аналитика изображений и обнаружение аномалий в реальном времени улучшают диагностическую точность и снижают вероятность человеческой ошибки. Интервенции с роботизированной поддержкой повышают точность хирургии, уменьшают усталость и позволяют выполнять сложные операции на основании черепа, пазухах и гортани. Высококачественная визуализация, включая эндоскопию 4K и 8K, наложения дополненной реальности и визуализацию с флуоресцентным наведением, обеспечивает превосходную анатомическую детализацию и улучшает принятие хирургических решений. Эти тенденции открывают новые возможности для производителей выделяться за счет интеллектуальных систем и расширенных возможностей программного обеспечения.

- Например, Sony представила свои новейшие решения для медицинской визуализации 4K/8K для эндоскопических приложений, обеспечивающие улучшенную точность цветопередачи и восприятие глубины для высокоточной визуализации ЛОР.

Растущий потенциал рынка в развивающихся экономиках

Развивающиеся рынки предлагают значительные возможности для роста, поскольку инвестиции в здравоохранение увеличиваются, а инфраструктура ЛОР быстро улучшается. Страны Азиатско-Тихоокеанского региона, Латинской Америки и Ближнего Востока укрепляют программы скрининга, расширяют ЛОР-клиники и внедряют передовые диагностические и хирургические системы. Увеличение случаев потери слуха, заболеваний носовых пазух и респираторных заболеваний, связанных с городской загрязненностью, дополнительно стимулирует спрос на устройства. Государственные инициативы по продвижению раннего скрининга слуха и доступность более дешевых цифровых слуховых аппаратов улучшают доступность для недостаточно обслуживаемых групп населения. Производители, использующие локализованное производство, партнерства по дистрибуции и адаптированные продуктовые портфели, могут захватить значительную долю рынка в этих регионах.

- Например, Саудовская Аравия ускорила модернизацию ЛОР-инфраструктуры через инвестиции в передовые эндоскопические и хирургические навигационные платформы в рамках более широких инициатив по модернизации здравоохранения в рамках Vision 2030.

Ключевые проблемы:

Высокая стоимость передовых ЛОР-технологий

Высокая стоимость передовых ЛОР-устройств остается значительным барьером для их широкого внедрения. Системы, такие как эндоскопы 4K/8K, платформы для хирургии с навигацией по изображениям и кохлеарные имплантаты, требуют крупных капитальных вложений, что ограничивает их доступность, особенно для небольших больниц и клиник. Во многих регионах недостаточное возмещение затрат на премиальные слуховые аппараты и имплантаты увеличивает финансовую нагрузку на пациентов, что приводит к задержке лечения или недоиспользованию. Высокие затраты на обслуживание и эксплуатацию также препятствуют внедрению. Балансировка технологической сложности с доступностью является важной для расширения доступа и обеспечения поставщикам медицинских услуг возможности предоставлять высококачественную ЛОР-помощь.

Недостаток квалифицированных ЛОР-специалистов и техников

Глобальная нехватка обученных ЛОР-хирургов, аудиологов и технических специалистов представляет собой операционную проблему для рынка ЛОР-устройств. Передовые диагностические и хирургические системы требуют специализированного обучения, сертификации и постоянного развития навыков, которых в настоящее время не хватает многим системам здравоохранения, особенно в развивающихся регионах. Даже на развитых рынках растущий объем пациентов часто превышает доступность специалистов, вызывая задержки в лечении и снижение операционной эффективности. Этот дефицит талантов ограничивает использование высококлассных технологий и влияет на результаты лечения пациентов. Расширение программ обучения, укрепление академических партнерств и разработка удобных в использовании автоматизированных устройств являются критически важными для решения этой проблемы.

Региональный анализ

Северная Америка

Северная Америка возглавила рынок ЛОР-устройств с долей 38,2% в 2024 году, благодаря развитой инфраструктуре здравоохранения, сильному принятию малоинвазивных ЛОР-процедур и высокому спросу на цифровые слуховые аппараты и имплантаты. Регион выигрывает от благоприятных политик возмещения, обширных программ скрининга слуха новорожденных и сильного проникновения диагностических и хирургических систем с поддержкой ИИ. Присутствие ведущих производителей и постоянные инновации в продуктах дополнительно укрепляют его доминирование. Растущая распространенность возрастной потери слуха и хронических заболеваний пазух также значительно способствует использованию устройств, в то время как растущее количество амбулаторных ЛОР-операций поддерживает устойчивое расширение рынка в США и Канаде.

Европа

Европа заняла 27,6% доли в 2024 году, поддерживаемая ростом пожилого населения, расширением специализированных ЛОР-клиник и сильным принятием кохлеарных имплантатов и передовых эндоскопических систем. Такие страны, как Германия, Франция и Великобритания, лидируют в региональном спросе благодаря хорошо развитым системам здравоохранения и увеличению использования цифровых и подключенных аудиологических решений. Регуляторный акцент на ранний скрининг слуха и улучшенный доступ к малоинвазивным процедурам ускоряет использование устройств. Растущие показатели лечения синусита, заболеваний горла и расстройств, связанных со сном, также способствуют росту рынка. Постоянные обновления технологий и сильные инвестиции в НИОКР укрепляют позицию Европы на мировом рынке.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил 24,1% доли в 2024 году, став самым быстрорастущим регионом благодаря большим популяциям пациентов, росту уровня доходов и быстрому улучшению инфраструктуры здравоохранения. Увеличение распространенности нарушений слуха, хронического синусита и заболеваний дыхательных путей, связанных с загрязнением, стимулирует сильный спрос на диагностические и терапевтические ЛОР-устройства. Такие страны, как Китай, Индия, Япония и Южная Корея, наблюдают значительные инвестиции в ЛОР-отделения, расширение хирургических мощностей и растущее принятие цифровых слуховых аппаратов. Инициативы по скринингу новорожденных, поддерживаемые правительством, и улучшенный доступ к доступной слуховой помощи способствуют дополнительному росту. Растущий медицинский туризм и технологическая модернизация дополнительно укрепляют региональные перспективы.

Латинская Америка

Латинская Америка удерживала 6,7% доли в 2024 году, с расширением рынка, обусловленным улучшением диагностических возможностей, более широким доступом к ЛОР-специалистам и растущим спросом на малоинвазивные процедуры. Бразилия и Мексика являются ключевыми вкладчиками благодаря росту инвестиций в государственное и частное здравоохранение, увеличению осведомленности о потере слуха и принятию современных эндоскопических технологий. Экономические ограничения ограничивают доступ к премиальным устройствам, но расширение страхового покрытия и государственные кампании по охране здоровья ЛОР постепенно улучшают доступность. Растущая распространенность хронических ЛОР-заболеваний и увеличение использования цифровых слуховых аппаратов поддерживают устойчивый рост рынка в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составил 3,4% доли в 2024 году, чему способствовали модернизация здравоохранения, увеличение объемов процедур ЛОР и рост осведомленности о нарушениях слуха и заболеваниях носовых пазух. Страны, такие как ОАЭ, Саудовская Аравия и Южная Африка, инвестируют в передовые диагностические системы, хирургические ЛОР-установки и программы скрининга новорожденных. Хотя доступ к высококлассным устройствам остается неравномерным по всему региону, расширение частных сетей здравоохранения и медицинский туризм способствуют внедрению передовых ЛОР-технологий. Постепенные улучшения доступности, усиление государственных инициатив и улучшение инфраструктуры обучения, как ожидается, поддержат дальнейшее расширение рынка.

Сегментация рынка

По типу продукта

- Слуховые аппараты

- Хирургические устройства

- Диагностические устройства

- Слуховые имплантаты

- Голосовые протезы

- Назальные шины

По диагностическим устройствам

- Эндоскопы

- Устройства для скрининга слуха

- Системы визуализации

По применению

- Нарушения слуха

- Заболевания носовых пазух

- Заболевания носа

- Заболевания горла

- Нарушения сна

По конечному пользователю

- Больницы и клиники

- Амбулаторные хирургические центры (АСЦ)

- Домашнее использование

- Научно-исследовательские и академические институты

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок ЛОР-устройств характеризуется разнообразием и инновационностью, где глобальные производители сосредотачиваются на совершенствовании продукции, стратегических партнерствах и расширении клинических применений. Ключевые игроки, такие как Ambu A/S, Cochlear Ltd., Demant A/S, Sonova, GN Store Nord A/S, Olympus Corporation, Karl Storz, PENTAX Medical, Richard Wolf GmbH и Rion Co., Ltd., активно укрепляют свои портфели за счет слуховых аппаратов нового поколения, кохлеарных имплантатов, инструментов хирургической навигации и систем эндоскопии высокой четкости. Многие компании уделяют приоритетное внимание миниатюризации, подключаемости и диагностике с поддержкой ИИ для повышения точности и результатов лечения пациентов. Растущие инвестиции в НИОКР поддерживают развитие цифровых платформ аудиологии, минимально инвазивных хирургических устройств и интегрированных решений для визуализации. Партнерства с больницами, ЛОР-специалистами и поставщиками технологий ускоряют внедрение и расширяют глобальное присутствие, в то время как новые игроки нацеливаются на нишевые сегменты, такие как телеаудиология и голосовые протезы. По мере усиления конкуренции производители все чаще дифференцируются за счет программных возможностей, удобных дизайнов и экономически эффективных решений, адаптированных как для развитых, так и для развивающихся рынков здравоохранения.

Анализ ключевых игроков

- Richard Wolf GmbH

- GN Store Nord A/S

- Cochlear Ltd.

- Olympus Corporation

- Sonova

- Rion Co., Ltd.

- PENTAX Medical

- Ambu A/S

- Karl Storz

- Demant A/S

Последние разработки

- В июле 2025 года компания Innovia Medical завершила приобретение Grace Medical и Hurricane Medical, расширив свой бизнес в области ЛОР и офтальмологических хирургических продуктов.

- В апреле 2024 года компания Integra LifeSciences завершила приобретение Acclarent, Inc., чтобы расширить портфель своих ЛОР-хирургических решений.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе типа продукта, диагностических устройств, применения, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок увидит увеличение внедрения ЛОР-систем с поддержкой ИИ для повышения точности и клинической эффективности.

- Рост цифровых и подключенных слуховых аппаратов ускорится, так как потребители предпочитают персонализированные и интегрированные со смартфонами решения.

- Минимально инвазивные ЛОР-процедуры будут быстро расширяться благодаря достижениям в эндоскопии, навигации по изображениям и хирургической навигации.

- Спрос на кохлеарные имплантаты и имплантируемые слуховые решения возрастет по мере улучшения осведомленности и доступности по всему миру.

- Амбулаторные и амбулаторные ЛОР-процедуры увеличатся по мере перехода здравоохранения к моделям более быстрого восстановления и более низкой стоимости ухода.

- Развивающиеся рынки будут испытывать сильный рост благодаря улучшенной инфраструктуре здравоохранения и более широкому доступу к передовым ЛОР-технологиям.

- Интеграция робототехники и систем 4K/8K изображения повысит точность в сложных ЛОР-хирургиях.

- Телемедицина в области аудиологии и удаленная диагностика ЛОР будут набирать обороты, улучшая предоставление ухода и мониторинг пациентов.

- Производители будут уделять приоритетное внимание компактным, удобным и экономически эффективным устройствам для обслуживания различных медицинских учреждений.

- Совместные партнерства между производителями устройств и поставщиками медицинских услуг укрепят инновации и ускорят глобальное расширение рынка.