Обзор рынка

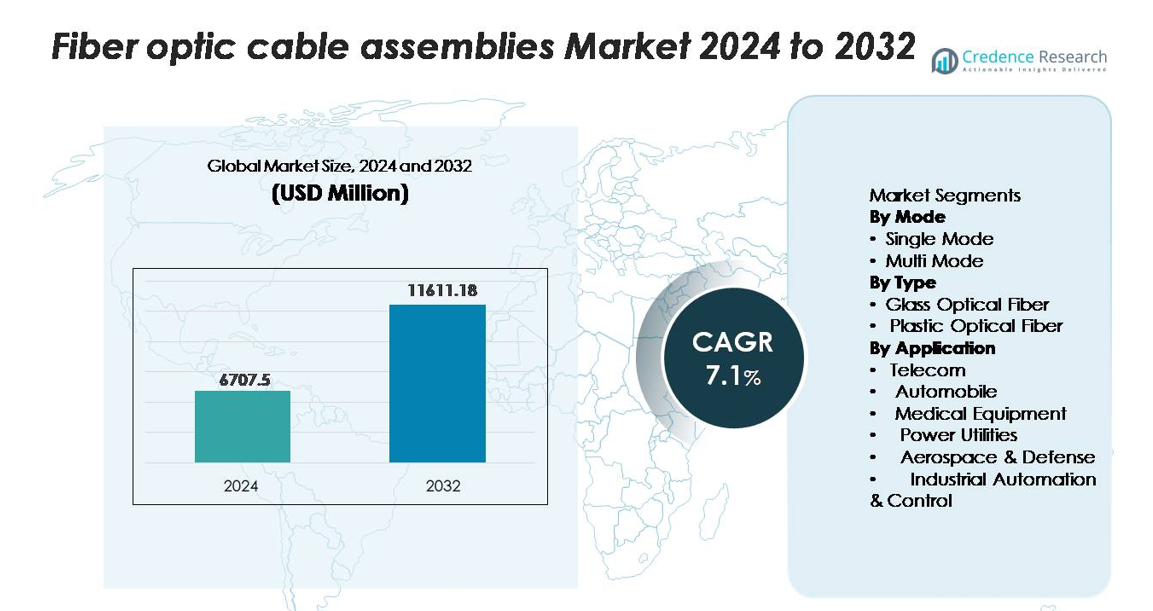

Рынок сборок волоконно-оптических кабелей был оценен в 6,707.5 миллионов долларов США в 2024 году и, как ожидается, достигнет 11,611.18 миллионов долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) в 7.1% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка сборок волоконно-оптических кабелей 2024 |

6,707.5 миллионов долларов США |

| Рынок сборок волоконно-оптических кабелей, CAGR |

7.1% |

| Размер рынка сборок волоконно-оптических кабелей 2032 |

11,611.18 миллионов долларов США |

Рынок сборок волоконно-оптических кабелей возглавляют крупные игроки, такие как Corning Incorporated, Prysmian Group, Fujikura Ltd., CommScope, Nexans, OFS и Yangtze Optical Fibre and Cable (YOFC), каждый из которых использует передовые оптические технологии и сильные глобальные производственные возможности. Эти компании доминируют в сегментах высокопроизводительных решений, включая одномодовые сборки, высокоплотные решения MPO/MTP и укрепленные промышленные волоконные системы. Азиатско-Тихоокеанский регион занимает ведущую региональную долю, составляющую примерно 36%, благодаря крупномасштабным обновлениям телекоммуникаций, обширным внедрениям 5G и сильной внутренней производственной мощности. Северная Америка и Европа следуют за ним, поддерживаемые расширением центров обработки данных и ускорением развертывания FTTH.

Анализ рынка

- Рынок сборок волоконно-оптических кабелей достиг 6,707.5 миллионов долларов США в 2024 году и, как ожидается, достигнет 11,611.18 миллионов долларов США к 2032 году, расширяясь со среднегодовым темпом роста 7.1%.

- Сильный спрос на высокоскоростное подключение, магистраль 5G и развертывание FTTH стимулирует быстрое принятие, при этом одномодовые волокна занимают доминирующую долю сегмента благодаря превосходной производительности на дальние расстояния.

- Тенденции рынка подчеркивают возрастающее использование высокоплотных сборок MPO/MTP и растущее принятие в центрах обработки данных, промышленной автоматизации и автомобильной электронике, поддерживаемое достижениями в технологиях изгибостойких и низкопотерьных волокон.

- Конкуренция усиливается среди лидеров, таких как Corning, Prysmian, Fujikura, CommScope, Nexans и YOFC, в то время как ограничения включают высокие затраты на установку и необходимость в квалифицированных специалистах по волокну.

- Регионально Азиатско-Тихоокеанский регион лидирует с долей 36%, за ним следуют Северная Америка с 32% и Европа с 27%, что обусловлено расширением телекоммуникаций, ростом гипермасштабных центров обработки данных и ускоренными инициативами по развертыванию волоконных сетей по всему миру.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По режиму

Одномодовые сборки волоконно-оптических кабелей доминируют на рынке, занимая наибольшую долю благодаря своей способности поддерживать значительно большую пропускную способность и более длинные расстояния передачи с минимальными потерями сигнала. Операторы связи, гипермасштабные центры обработки данных и поставщики инфраструктуры 5G все чаще предпочитают одномодовые решения для высокоемких магистральных сетей и систем агрегации в метро. Многомодовые волокна продолжают обслуживать приложения на короткие расстояния, такие как корпоративные локальные сети и центры обработки данных, но растущий спрос на сверхдальнюю связь и улучшенную спектральную эффективность удерживает одномодовые волокна в лидирующей позиции.

- Например, одномодовое волокно Corning SMF-28® ULL (Ultra-Low-Loss) обеспечивает затухание всего 0.16 дБ/км при 1550 нм, что позволяет осуществлять сверхдальнюю передачу с меньшими интервалами между усилителями.

По типу (стеклянное оптическое волокно, пластиковое оптическое волокно)

Стеклянное оптическое волокно лидирует в сегменте с наибольшей долей рынка, обусловленной его превосходным качеством передачи, низким затуханием и способностью обрабатывать высокоскоростные передачи данных, что необходимо для телекоммуникаций, облачных вычислений и промышленной автоматизации. Его долговечность и производительность в сложных условиях делают его предпочтительным выбором для критически важной коммуникационной инфраструктуры. Пластиковое оптическое волокно стабильно растет в потребительской электронике и приложениях для коротких расстояний в автомобилестроении благодаря своей гибкости, простоте установки и более низкой стоимости, но стеклянное волокно остается доминирующим из-за его непревзойденной оптической производительности в сетях на большие расстояния и с высокой пропускной способностью.

- Например, стеклянное волокно Corning SMF-28® ULL обеспечивает затухание всего 0.16 дБ/км при 1550 нм и поддерживает когерентную передачу с использованием длин волн 100–800 Гб/с в магистральных и метросетях.

По применению (телекоммуникации, автомобили, медицинское оборудование, энергетические компании, аэрокосмическая и оборонная промышленность, промышленная автоматизация и управление)

Телекоммуникации выступают в качестве доминирующего сегмента применения, занимая наибольшую долю благодаря обширным инвестициям в волоконно-оптические сети до дома (FTTH), магистраль 5G и высокоемкие

Ключевые факторы роста

Быстрое расширение высокоскоростного широкополосного и 5G-инфраструктуры

Глобальное развертывание высокоскоростных широкополосных и 5G-сетей служит основным фактором роста для сборок волоконно-оптических кабелей. Операторы связи модернизируют устаревшие медные сети до архитектур с высоким содержанием волокна, чтобы поддерживать растущий спрос на пропускную способность, вызванный облачными вычислениями, потоковым видео и экосистемами умного дома. Развертывание 5G требует плотных магистральных и фронтальных сетей, где волокно обеспечивает низкую задержку и высокую емкость, необходимые для массивного MIMO и нарезки сети. Поддерживаемые государством национальные широкополосные миссии в таких регионах, как Северная Америка, Европа и Азия, дополнительно ускоряют расширение волокна в городских и сельских зонах. По мере того как операторы активно инвестируют в магистральную, городскую и FTTH-инфраструктуру, сборки волоконно-оптических кабелей становятся незаменимыми для обеспечения надежности подключения и целостности сигнала на дальние расстояния, укрепляя их сильный рыночный импульс.

- Например, NOVUX™ усиленные волоконные терминалы от CommScope поддерживают до 12 волоконных портов на терминал и разработаны для быстрого развертывания в магистральных сетях малых ячеек 5G, сокращая время установки до 70% благодаря предварительно завершенным сборкам.

Растущий спрос со стороны центров обработки данных и облачных экосистем

Современные центры обработки данных в значительной степени зависят от сборок волоконно-оптических кабелей для обработки постоянно увеличивающихся рабочих нагрузок, связанных с обучением ИИ, гипермасштабируемыми облачными платформами, периферийными вычислениями и виртуализированными многопользовательскими средами. Превосходная пропускная способность и низкие потери волокна поддерживают высокоплотные межсоединения серверов, сети хранения данных и динамическую оркестрацию рабочих нагрузок. Поставщики облачных услуг расширяют глобальные присутствия с новыми гипермасштабируемыми объектами, стимулируя спрос на структурированные кабельные системы, сборки с высоким количеством волокон и коннекторы следующего поколения, такие как MPO/MTP. По мере роста объемов данных и ужесточения требований к задержке операторы все чаще полагаются на одномодовые волоконные сборки для дальних соединений в кампусных архитектурах и межцентровых сетях. Кроме того, переход к ИИ-ориентированным проектам центров обработки данных значительно увеличивает принятие высокопроизводительных оптических межсоединений, обеспечивая устойчивый спрос в отрасли.

- Например, Coherent Corp. (ранее Finisar) поставляет активные оптические кабели QSFP-DD (AOCs), поддерживающие передачу 4 x 100 Гбит/с PAM4 или 8 x 50 Гбит/с PAM4 на расстояния до 100 метров по многомодовому волокну, которые широко используются для подключения GPU к коммутаторам в кластерах обучения ИИ.

Растущее принятие волокна в промышленных, автомобильных и оборонных системах

Промышленная автоматизация, автомобильная электроника и системы оборонной связи все чаще используют волоконно-оптические сборки благодаря их иммунитету к электромагнитным помехам, высокой точности передачи сигнала и превосходной долговечности. Умные фабрики используют сети на основе оптоволокна для поддержки робототехники, автоматизации процессов и мониторинга в реальном времени в сложных условиях эксплуатации, где медь может выйти из строя. Автомобильный сектор интегрирует оптоволокно для систем помощи водителю, внутрисетевых коммуникационных сетей и информационно-развлекательных систем, требующих сверхбыстрой передачи данных. В оборонных и аэрокосмических приложениях волоконные сборки обеспечивают безопасную, высокоскоростную связь для радарных систем, авионики и критически важных сетей наблюдения. По мере того как отрасли проходят цифровую трансформацию и интегрируют больше высокоскоростных коммуникационных модулей, спрос на прочные, миниатюрные и термостойкие волоконные сборки продолжает расти, укрепляя их растущую роль в различных приложениях.

Ключевые Тенденции и Возможности

Увеличение Перехода к Высокоплотным и Предварительно Завершенным Волоконным Сборкам

Основной тенденцией, формирующей рынок, является растущее предпочтение к высокоплотным и предварительно завершенным волоконным сборкам, которые упрощают установку и минимизируют время развертывания. Предприятия и центры обработки данных все чаще используют plug-and-play MPO/MTP сборки для поддержки быстрой масштабируемости, сокращения трудозатрат и улучшения безошибочной установки. Высокоплотные волоконные решения решают проблемы ограниченного пространства в современных стойках, кросс-коннектах и системах управления кабелями. По мере расширения периферийных центров обработки данных, колокационных объектов и многоклаудных сред, растет спрос на компактные, модульные и полностью протестированные сборки, гарантирующие стабильную производительность. Эта тенденция представляет значительные возможности для производителей, предлагающих заводские решения с низкими потерями, предназначенные для быстрого развертывания в критически важных сетях.

- Например, платформа CommScope Propel™ с высокой плотностью MPO поддерживает до 3,456 волокон на стойку с использованием модульных кассет и предлагает типичное затухание вставки 0,35 дБ на разъемах MTP с низкими потерями, что позволяет быстрое развертывание plug-and-play.

Рост Интеграции Волокна в Умных Городах и Экосистемах IoT

Инициативы умных городов и развертывание IoT создают значительные возможности для волоконно-оптических кабельных сборок. Крупномасштабные сети датчиков, интеллектуальные транспортные системы, автоматизация коммунальных услуг и мониторинг общественной безопасности требуют высокоскоростных, низколатентных каналов связи, которые эффективно обеспечивает волокно. Правительства и муниципалитеты по всему миру инвестируют в инфраструктуру на основе волокна для поддержки умного освещения, аналитики трафика, наблюдения и цифровых услуг. По мере того как устройства IoT распространяются в промышленных, коммерческих и жилых пространствах, волокно служит основой, обеспечивающей массовую передачу данных и надежную связь. Эта расширяющаяся цифровая экосистема открывает новые рыночные возможности для прочных волоконных сборок, рассчитанных на долгосрочную работу в различных условиях окружающей среды.

- Например, закаленные волоконные терминалы CommScope NOVUX™ Prodigy®, развернутые в муниципальных сетях, поддерживают до 12 закаленных портов на единицу и работают в широком диапазоне температур от –40 °C до +65 °C (от –40 °F до +149 °F), обеспечивая надежное подключение на открытом воздухе для камер и датчиков умного города.

Достижения в технологиях волоконной связи

Постоянные инновации, такие как волокна, нечувствительные к изгибу, разъемы с низкими потерями и ультракомпактные кабели с высоким количеством волокон, создают возможности для производителей предлагать дифференцированные решения с улучшенной производительностью. Новые форматы разъемов, разработанные для сетей 400G и 800G, поддерживают обновления гипермасштабных центров обработки данных, в то время как усиленные сборки позволяют развертывание в суровых промышленных и военных условиях. Непрерывные исследования и разработки в области оптических материалов и производственных технологий улучшают качество сборки, гибкость и термостойкость. По мере появления стандартов связи следующего поколения, поставщики, предлагающие передовые волоконные компоненты, получают конкурентное преимущество в областях с высоким ростом, включая фотонику, квантовую связь и будущие сети, оптимизированные для ИИ.

Ключевые проблемы

Высокие затраты на установку и сложные процессы развертывания

Несмотря на активное внедрение, рынок сборок волоконно-оптических кабелей сталкивается с проблемами, связанными с высокими затратами на установку и трудоемкими процессами развертывания. Волоконные сети требуют квалифицированных специалистов, точного обращения и специализированных инструментов для сплайсинга, что делает начальную настройку дорогой по сравнению с системами на основе меди. В развивающихся регионах ограниченная техническая экспертиза и недостаточная инфраструктура замедляют внедрение, особенно для крупномасштабных развертываний на открытом воздухе. Необходимость тщательной прокладки кабелей, защиты от окружающей среды и строгого тестирования дополнительно увеличивает общую стоимость проекта. Эти факторы создают финансовые ограничения для малых предприятий и сельских операторов, создавая барьеры, которые поставщики должны преодолевать с помощью модульных, предварительно завершенных и простых в установке решений.

Уязвимость к физическим повреждениям и суровым условиям окружающей среды

Волоконно-оптические сборки, хотя и высокоэффективные, остаются уязвимыми к физическим нагрузкам, изгибам и микротрещинам, которые могут ухудшить качество сигнала. Развертывания на открытом воздухе сталкиваются с дополнительными рисками от влаги, колебаний температуры и повреждений от грызунов, требуя дорогостоящих защитных мер, таких как бронированные кабели и погодозащитные корпуса. Промышленные среды с высокой вибрацией и механическими нагрузками могут ускорить износ, если не используются усиленные сборки. Ремонт поврежденных волоконных сетей часто требует использования передовых инструментов и вмешательства экспертов, что приводит к простоям и операционным затратам. Эти уязвимости подчеркивают необходимость в усиленных конструкциях, улучшенных материалах и постоянных инвестициях в надежные защитные решения.

Региональный анализ

Северная Америка

Северная Америка занимает сильные позиции на рынке сборок волоконно-оптических кабелей, составляя около 32% мировой доли, что обусловлено в первую очередь масштабными внедрениями FTTH, уплотнением 5G и крупномасштабными расширениями дата-центров, возглавляемыми гипермасштабными операторами. США выигрывают от значительных инвестиций в широкополосную связь, поддерживаемых государством, направленных на устранение разрывов в подключении сельских районов, в то время как облачные провайдеры продолжают развертывать сети с высоким количеством волокон в многослойных кластерах дата-центров. Спрос также растет благодаря программам модернизации обороны и обновлениям промышленной автоматизации. Регион поддерживает устойчивый рост, поддерживаемый технологическими инновациями, высокой цифровой адаптацией и увеличением внедрения систем связи с низкой задержкой.

Европа

Европа представляет около 27% рынка, поддерживаемого агрессивными целями по развертыванию волокон в рамках инициатив по цифровой трансформации ЕС. Страны, такие как Германия, Франция, Великобритания и Северные страны, ускоряют проникновение FTTH и инфраструктуру обратной связи 5G, что приводит к постоянному спросу на высокопроизводительные волоконные сборки. Автомобильный, промышленный и аэрокосмический секторы региона внедряют передовые оптические соединения для повышения надежности связи и операционной эффективности. Сильный регуляторный акцент на модернизацию сетей, в сочетании с обширными инвестициями со стороны телекоммуникационных операторов и муниципальных провайдеров широкополосной связи, позиционирует Европу как зрелый и стабильно расширяющийся рынок для волоконно-оптических технологий связи.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует на мировом рынке с крупнейшей долей около 36%, что обусловлено масштабными модернизациями телекоммуникационной инфраструктуры в Китае, Индии, Японии и Южной Корее. Быстрая урбанизация, расширение базы пользователей широкополосного доступа и крупномасштабное развертывание 5G, облачных вычислений и гипермасштабных дата-центров значительно ускоряют спрос на волокно. Экономики, ориентированные на производство, дополнительно инвестируют в промышленную цифровизацию, создавая дополнительные возможности для надежных оптических сборок. Сильные государственные программы, продвигающие национальные волоконные сети и развитие умных городов, укрепляют лидерство региона. Азиатско-Тихоокеанский регион продолжает опережать другие регионы как в производстве, так и в потреблении, извлекая выгоду из зрелых цепочек поставок и конкурентоспособных производственных возможностей.

Латинская Америка

Латинская Америка вносит около 3–4% мировой доли рынка, демонстрируя устойчивый рост, поскольку страны инвестируют в расширение широкополосного подключения и модернизацию телекоммуникационной инфраструктуры. Бразилия, Мексика, Чили и Колумбия лидируют в принятии из-за растущего спроса на высокоскоростной интернет, развитие дата-центров и подготовку к 5G. Увеличение потребления цифровых услуг в регионе — обусловленное электронной коммерцией, финтехом и облачными платформами — поддерживает расширение волоконной магистрали и метросетей. Несмотря на такие вызовы, как непоследовательные регуляторные рамки и различная экономическая стабильность, инвестиции со стороны глобальных телекоммуникационных игроков и региональных интернет-провайдеров продолжают ускорять развертывание волоконно-оптических сетей в городских и полугородских районах.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает около 2–3% доли рынка, причем рост сосредоточен в странах Персидского залива, таких как ОАЭ, Саудовская Аравия и Катар, где крупномасштабные проекты умных городов и внедрение 5G в значительной степени зависят от передовых волоконных магистралей. В Африке наблюдается растущее внедрение, поскольку инициативы по цифровой трансформации расширяют волоконную связь для поддержки корпоративных сетей, образовательных платформ и государственных услуг. Хотя инфраструктурные ограничения и высокие затраты на развертывание остаются проблемами, увеличивающиеся инвестиции со стороны телекоммуникационных операторов и государственных программ постепенно укрепляют региональные волоконные сети, позиционируя MEA для долгосрочного роста по мере модернизации цифровой инфраструктуры.

Сегментация рынка:

По режиму

По типу

- Стекловолоконный оптический кабель

- Пластиковый оптический кабель

По применению

- Телекоммуникации

- Автомобилестроение

- Медицинское оборудование

- Энергетические компании

- Аэрокосмическая и оборонная промышленность

- Промышленная автоматизация и контроль

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка сборок волоконно-оптических кабелей характеризуется активным участием ведущих мировых производителей, которые постоянно инвестируют в передовые оптические технологии, решения для высокоплотного соединения и крупномасштабные производственные мощности. Такие компании, как Corning, Prysmian Group, Fujikura, CommScope, Nexans, OFS и YOFC, поддерживают свое лидерство благодаря обширным портфелям продукции, охватывающим одномодовые, многомодовые, MPO/MTP, усиленные и специализированные волоконные сборки. Эти игроки сосредоточены на улучшении характеристик потерь на вставку, долговечности и совместимости, чтобы удовлетворить изменяющиеся потребности телекоммуникационных операторов, гипермасштабных центров обработки данных и секторов промышленной автоматизации. Стратегические инициативы, такие как расширение мощностей, инновации в дизайне волокон и сотрудничество с поставщиками оборудования, укрепляют их глобальное присутствие. Конкуренты также используют региональные производственные центры в Азиатско-Тихоокеанском регионе, Северной Америке и Европе для оптимизации затрат и сокращения сроков поставки. По мере роста спроса на проекты 5G, FTTH и облачной инфраструктуры, участники рынка все больше акцентируют внимание на масштабируемом производстве, повышении стандартов качества и индивидуальных решениях для новых приложений высокоскоростной связи.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- CommScope

- Finisar

- Leoni

- Coherent

- Nexans

- Rockwell Collins

- Reflex Photonics

- Corning Inc.

- Hitachi Cable

- L. Gore & Associates

Недавние события

- В июле 2025 года Leoni AG продала/закрыла свое подразделение Automotive Cable Solutions компании Time Interconnect Group (Гонконг), что позволило подразделению по решениям в области волоконно-оптических и кабельных технологий (Leoni Cable Solutions) расти с новым партнером.

- В июне 2025 года Coherent Corp. запустила новую линейку одноразовых хирургических волоконных сборок для лазерной литотрипсии и передовых медицинских приложений. Это волоконные сборки, но для медицинских/лазерных приложений, а не для телекоммуникационных/центров обработки данных.

- В мае 2025 года сотрудничество с Emtelle по созданию решения для жесткой связи + продуваемого волоконно-оптического микрокабеля для Северной Америки: «Решение Prodigy® от CommScope … в сочетании с продуваемым волоконно-оптическим микрокабелем от Emtelle как первое предложение такого рода в Северной Америке.»

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Режима, Типа, Применения и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на сборки из оптоволоконных кабелей будет ускоряться по мере расширения сетей 5G, FTTH и высокоскоростного широкополосного доступа по всему миру.

- Центры обработки данных будут все чаще использовать решения с высокой плотностью MPO/MTP и одномодовые решения для поддержки AI, облачных и гипермасштабных рабочих нагрузок.

- Рост промышленной автоматизации будет стимулировать внедрение прочных, устойчивых к помехам волоконных сборок для критически важных операций.

- Применение в автомобилестроении будет расширяться по мере интеграции в транспортные средства систем помощи водителю и высокоскоростных сетей внутри автомобиля.

- Медицинская визуализация и диагностическое оборудование будут больше полагаться на прецизионные волоконные сборки для повышения точности данных.

- Развертывание умных городов и IoT увеличит потребность в надежных волоконных магистралях с низкой задержкой.

- Достижения в области изгибостойких и низкопотерьных волокон улучшат производительность в плотных и сложных установках.

- Производители увеличат производство предварительно законченных сборок для сокращения времени установки и улучшения масштабируемости сети.

- Расширение регионального производства продолжит снижать затраты и укреплять глобальные цепочки поставок.

- Конкурентное давление заставит компании внедрять инновации в миниатюризированные, высоковолоконные и термостойкие сборки.