Обзор рынка

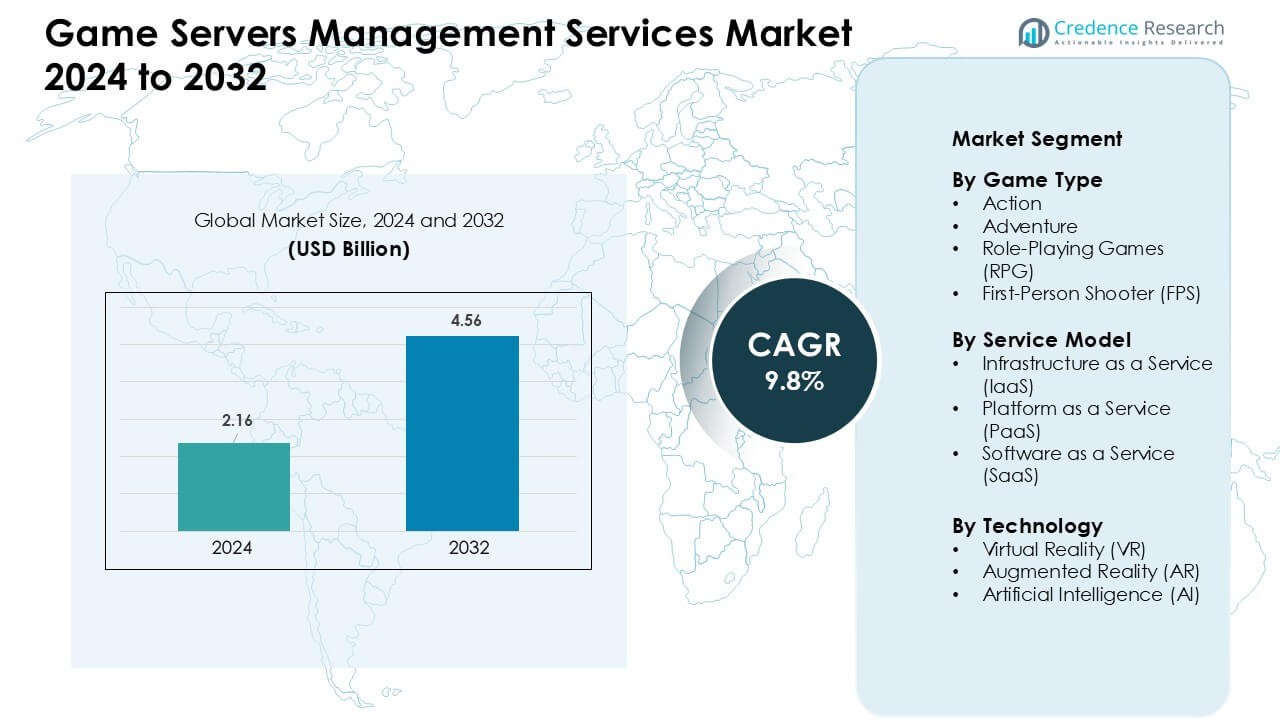

Рынок услуг по управлению игровыми серверами был оценен в 2,16 миллиарда долларов США в 2024 году и, как ожидается, достигнет 4,56 миллиарда долларов США к 2032 году, увеличиваясь с CAGR 9,8 % в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка услуг по управлению игровыми серверами 2024 |

2,16 миллиарда долларов США |

| Рынок услуг по управлению игровыми серверами, CAGR |

9,8 % |

| Размер рынка услуг по управлению игровыми серверами 2032 |

4,56 миллиарда долларов США |

Рынок услуг по управлению игровыми серверами формируется ключевыми игроками, такими как Tencent Holdings Limited, Microsoft Corporation, NVIDIA Corporation, Amazon Web Services, Google Inc., Sony Corporation, Intel Corporation, Ubitus K.K., Utomik B.V. и Shadow SAS. Эти компании укрепили свои позиции, расширяя глобальную серверную мощность, улучшая автоматическое масштабирование и поддерживая спрос на игры в реальном времени в многопользовательских и облачных экосистемах. Их акцент на инфраструктуре с низкой задержкой и оптимизации на основе ИИ укрепил надежность услуг для крупных онлайн-сообществ. Северная Америка оставалась ведущим регионом с долей в 38 %, поддерживаемой активностью в киберспорте, широким внедрением облачных технологий и высокой концентрацией разработчиков.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок был оценен в 2,16 миллиарда долларов США в 2024 году и, как ожидается, достигнет 4,56 миллиарда долларов США к 2032 году, увеличиваясь с CAGR 9,8 %.

• Рост увеличился, поскольку пользователи требовали облачного доступа с низкой задержкой и более широкой поддержки игр на нескольких устройствах. Растущее внедрение сетей 5G также увеличило рабочие нагрузки, зависящие от высокоскоростной, стабильной потоковой передачи.

• Тренды показали более широкое использование масштабирования на основе ИИ, синхронизации между платформами и доставки на границе. Поставщики добавили больше функций рендеринга в реальном времени, поскольку модели подписки получили устойчивую популярность среди казуальных и основных игроков.

• Конкуренция усилилась, когда Tencent Holdings Limited, Intel Corporation, Shadow SAS, Amazon Web Services, Inc., Sony Corporation, Ubitus K.K., Google Inc., Utomik B.V., Microsoft Corporation и NVIDIA Corporation расширили облачную инфраструктуру и оптимизировали кластеры GPU для улучшения производительности потоковой передачи.

• Северная Америка занимала около 41 % доли в 2024 году благодаря сильному широкополосному доступу, в то время как игровые услуги возглавили сегмент с почти 55 % доли благодаря высокому внедрению на онлайн- и консольных платформах.

Анализ сегментации рынка:

По типу игры

Экшен-игры доминировали на рынке услуг по управлению игровыми серверами в 2024 году с долей почти 41 %. Эти игры требовали быстрого времени отклика, стабильного подбора игроков и балансировки нагрузки высокой емкости. Поставщики услуг сосредоточились на кластерах серверов с низкой задержкой для поддержки боев в реальном времени, открытых миров и конкурентных многопользовательских форматов. Шутеры от первого лица также расширились, поскольку события в киберспорте увеличили глобальный трафик. Ролевые и приключенческие игры росли устойчивыми темпами благодаря более крупным сообществам, ориентированным на сюжет, и растущему спросу на постоянные миры.

- Например, академическое исследование 2025 года показало, что использование гибридной архитектуры балансировки нагрузки fog-and-edge для игр в стиле MMO может снизить среднюю задержку на 67,5%, пиковую задержку на 60,3% и уменьшить вариабельность задержки на 65,8% — показатели, которые значительно улучшают производительность игр в реальном времени при высокой нагрузке.

По модели обслуживания

Инфраструктура как услуга (IaaS) занимала лидирующую долю в 2024 году с примерно 47%. Игровые студии приняли IaaS для масштабируемых вычислений, размещения серверов по всему миру и надежного времени работы в периоды пиковых нагрузок игроков. Модель снизила затраты на владение оборудованием и позволила быстрее развертывать операции в реальном времени. Платформа как услуга (PaaS) набирала популярность, так как разработчики использовали встроенные аналитические и инструменты для подбора игроков. Программное обеспечение как услуга (SaaS) продвинулось благодаря автоматизированному мониторингу и возможностям безопасности, подходящим для малых и средних студий.

- Например, Epic Games, разработчик Fortnite, управляет почти всем своим глобальным флотом игровых серверов на инфраструктуре Amazon Web Services (AWS). В пиковые моменты Epic увеличивает вычислительные мощности до 30 раз от базовой нагрузки, используя экземпляры AWS EC2.

По технологии

Искусственный интеллект (ИИ) возглавил сегмент технологий с долей почти 44% в 2024 году. Поддерживаемые ИИ прогнозирование нагрузки, автоматическое масштабирование и продвинутые системы противодействия читам улучшили стабильность в многопользовательских играх с высоким трафиком. Платформы виртуальной реальности расширились, так как иммерсивные игры требовали оптимизированной пропускной способности сети и синхронизированного игрового процесса. Игры дополненной реальности выиграли от серверов на периферии, которые улучшили взаимодействие в реальном времени для игр, основанных на местоположении. Поставщики инвестировали в инструменты оркестрации на основе ИИ для повышения стабильности производительности и поддержания плавного игрового процесса во время глобальных событий.

Ключевые факторы роста:

Рост популярности многопользовательских игр и спрос на игры в реальном времени

Многопользовательские игры продолжали расширяться, что увеличивало потребность в стабильных и масштабируемых услугах управления серверами. Игроки ожидали быстрого подбора игроков, плавного игрового процесса и минимальной задержки в разных регионах. Поставщики оптимизировали глобальные кластеры серверов для поддержки соревновательных игр, кроссплатформенных проектов и сезонных обновлений контента. Рост форматов «королевской битвы» и больших открытых миров добавил давления на разработчиков в управлении изменяющимся трафиком. Обновления игр в реальном времени и частые патчи контента также подтолкнули компании к внедрению автоматизированной балансировки нагрузки. С улучшением глобального доступа в интернет больше игроков вошли в онлайн-экосистемы, что еще больше увеличило спрос на надежную оркестрацию серверов.

- Например, к концу 2023 года более 1,5 миллиарда игроков по всему миру регулярно участвовали в многопользовательских онлайн-форматах.

Расширение киберспорта и экосистем соревновательных игр

Турниры по киберспорту росли в размерах и частоте, что увеличивало спрос на высокопроизводительные серверные возможности. Соревновательные матчи требовали строгого контроля задержки, стабильной синхронизации и надежных систем противодействия читам. Издатели игр инвестировали в специализированные серверные узлы для поддержки официальных лиг и мероприятий, организованных сообществом. Рост платформ для потоковой передачи в реальном времени усилил всплески трафика, заставляя поставщиков улучшать управление пропускной способностью. Многие студии сотрудничали с поставщиками управляемых услуг, чтобы гарантировать плавный опыт для крупных соревнований. По мере расширения организаторов мероприятий в большее количество регионов, развертывание серверов становилось более распределенным, что увеличивало долгосрочный спрос на комплексное управление серверами.

- Например, чемпионат мира по League of Legends 2024 года, являющийся вехой в соревновательном гейминге, установил рекорд, привлекая 6,94 миллиона зрителей одновременно по всему миру, что делает его самым просматриваемым киберспортивным событием в истории.

Переход к облачным развертываниям и автоматизации

Студии приняли облачные архитектуры, чтобы упростить операции, снизить затраты и ускорить запуски. Разработчики полагались на контейнеризированные среды, микросервисы и инструменты оркестрации для повышения устойчивости. Автоматическое масштабирование помогало управлять непредсказуемыми всплесками игроков во время новых релизов или крупных обновлений. Непрерывные конвейеры доставки также подталкивали провайдеров к поддержке быстрой настройки серверов и развертывания патчей. Облачное развертывание позволило меньшим студиям конкурировать с крупными издателями, получая доступ к мощным вычислительным ресурсам. Этот сдвиг побудил поставщиков услуг инвестировать в гибкие платформы, управляемые автоматизацией, которые поддерживали долгосрочную производительность и глобальный охват пользователей.

Ключевые тенденции и возможности:

Рост оптимизации серверов с использованием ИИ

Интеграция ИИ стала основной тенденцией, поскольку студии искали автоматизированные решения для прогнозирования трафика и предотвращения сбоев. Модели ИИ выявляли риски задержек, оптимизировали маршруты и помогали поддерживать сбалансированную нагрузку по регионам. Прогностические инструменты поддерживали более плавный игровой процесс в часы пик и при запуске крупного контента. Провайдеры также использовали ИИ для усиления безопасности, обнаружения схем мошенничества и выявления подозрительного поведения серверов. По мере того как все больше издателей переходили на живые сервисы, оркестрация с поддержкой ИИ сокращала время простоя и повышала экономическую эффективность.

- Например, Cast AI, фирма по оптимизации облачной инфраструктуры, по состоянию на апрель 2025 года обслуживает около 2100 клиентов по всему миру.

Растущие возможности в VR, AR и кроссплатформенных играх

Титулы VR и AR увеличили спрос на серверные системы с низкой задержкой, поддерживающие синхронизированные, погружающие взаимодействия. Кроссплатформенные игры также расширились, так как игроки ожидали бесшовной производительности на ПК, консолях и мобильных устройствах. Эти форматы требовали продвинутого распределения нагрузки и развертывания на периферии для поддержки рендеринга в реальном времени и отслеживания игроков. Рост многопользовательских VR арен и социальных AR сред создал новые возможности для услуг. Провайдеры представили новые фреймворки для поддержания постоянного игрового процесса на различных типах устройств и условиях сети.

- Например, Edgegap, платформа оркестрации и хостинга игровых серверов, утверждает, что использование ее развертывания без регионов на периферийной сети с более чем 615 серверными локациями позволяет снизить задержку для VR / многопользовательских игр до 58% по сравнению с традиционным публичным облачным хостингом.

Ключевые вызовы:

Высокие затраты на инфраструктуру и сложные потребности в масштабируемости

Многие студии сталкивались с высокими расходами на инфраструктуру, особенно при поддержке неожиданных всплесков игроков. Масштабирование серверов требовало тщательного планирования, надежных облачных партнерств и продвинутой автоматизации. Меньшие разработчики сталкивались с ограничениями ресурсов, что ограничивало их способность управлять глобальным развертыванием. Поддержание производительности в нескольких регионах также требовало постоянного мониторинга и оптимизации. Эти факторы увеличивали зависимость от внешних управляющих провайдеров, но добавляли долгосрочные операционные расходы.

Увеличение рисков кибербезопасности и зависимость от инструментов против мошенничества

Кибератаки, попытки DDoS и инструменты для мошенничества продолжали угрожать стабильности игр. Издатели полагались на услуги управления серверами для внедрения уровней безопасности и поддержания справедливой игровой среды. По мере того как больше игр использовали модели живого сервиса, риск взлома серверов возрастал. Поставщики инвестировали в защиту в реальном времени и передовые системы обнаружения, но поддержание этих защит увеличивало расходы. Более сильная аутентификация, шифрованная маршрутизация трафика и постоянный мониторинг стали необходимыми, но ресурсоемкими.

Региональный анализ

Северная Америка

Северная Америка занимала лидирующую позицию с долей около 38% на рынке услуг управления игровыми серверами. Широкое принятие многопользовательских игр, зрелая облачная инфраструктура и крупные сети киберспорта поддерживали стабильный рост. Крупные студии в США и Канаде полагались на масштабируемый хостинг, автоматизированное балансирование нагрузки и сильные античитерские системы. Высокие расходы на онлайн-игры и быстрые обновления технологий центров обработки данных еще больше укрепили доминирование региона. Расширение кроссплатформенных игр и тестовых сред для VR также побуждало поставщиков развертывать более распределенные серверные кластеры в крупных городах.

Европа

Европа захватила почти 27% доли благодаря широкому принятию соревновательных игр и распространенной волоконной связи. Страны, такие как Германия, Великобритания, Франция и Северные страны, поддерживали передовую разработку игр и крупные онлайн-сообщества. Региональные студии инвестировали в облачные модели развертывания для улучшения оркестрации серверов и сокращения узких мест при запуске. Растущее участие в киберспорте и более строгие правила обработки данных увеличили спрос на локализованный хостинг серверов. Поставщики расширили узлы периферийных вычислений для поддержки более низкой задержки в игровых центрах Западной и Восточной Европы.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составил около 29% доли и оставался самым быстрорастущим регионом. Высокая плотность игроков в Китае, Японии, Южной Корее и Индии создавала высокий спрос на хостинг в реальном времени в больших масштабах. Тренды мобильных игр и более сильный доступ к широкополосной связи увеличили потребность в распределенных серверных сетях. Расширение киберспорта в Южной Корее и Китае увеличило требования к стабильной инфраструктуре с низкой задержкой. Региональные разработчики приняли инструменты оптимизации на основе ИИ для обработки больших всплесков трафика во время запусков игр и сезонных обновлений.

Латинская Америка

Латинская Америка занимала около 4% доли, благодаря растущему участию в многопользовательских играх и улучшению связи в Бразилии, Мексике, Аргентине и Чили. Рост мобильных игр и появление киберспортивных лиг побудили разработчиков принять аутсорсинг управления серверами. Поставщики расширили локальные центры обработки данных для снижения задержки и улучшения качества подбора игроков. Принятие облачных технологий увеличилось, так как студии искали экономически эффективную инфраструктуру для поддержки игр в реальном времени. Несмотря на прогресс, неравномерное качество широкополосной связи и более высокие затраты на инфраструктуру замедляли более широкое проникновение на рынок.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составлял около 2% доли, поддерживаемой расширяющимися игровыми сообществами в ОАЭ, Саудовской Аравии, Южной Африке и Нигерии. Инвестиции в емкость центров обработки данных и улучшенные сети 5G помогли уменьшить проблемы с задержкой. Региональные разработчики использовали управляемые услуги для поддержки соревновательных игровых событий и кроссплатформенных запусков. Рост оставался постепенным из-за инфраструктурных пробелов в нескольких странах, но инициативы по цифровизации, поддерживаемые правительством, способствовали более широкому принятию. Растущий интерес к VR и мобильному киберспорту предлагал будущие возможности роста для поставщиков серверов.

Сегментация рынка:

По типу игры

- Экшен

- Приключения

- Ролевые игры (RPG)

- Шутеры от первого лица (FPS)

По модели обслуживания

- Инфраструктура как услуга (IaaS)

- Платформа как услуга (PaaS)

- Программное обеспечение как услуга (SaaS)

По технологии

- Виртуальная реальность (VR)

- Дополненная реальность (AR)

- Искусственный интеллект (AI)

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка услуг управления игровыми серверами включает в себя крупные компании, такие как Tencent Holdings Limited, Microsoft Corporation, NVIDIA Corporation, Google Inc., Sony Corporation, Amazon Web Services, Intel Corporation, Ubitus K.K., Utomik B.V. и Shadow SAS. Эти компании укрепили свои позиции, расширяя глобальные сети дата-центров, улучшая инструменты оркестрации и поддерживая масштабируемый хостинг игр для многопользовательских и кроссплатформенных проектов. Ведущие поставщики сосредоточились на инфраструктуре с низкой задержкой, управлении нагрузкой на основе ИИ и улучшенных системах защиты от читерства, чтобы удовлетворить растущий спрос на игры в реальном времени. Многие игроки инвестировали в облачные платформы, которые обеспечивали автоматическое масштабирование, непрерывное развертывание и надежные уровни безопасности. Стратегические партнерства с издателями игр и организаторами киберспорта помогли расширить охват услуг, а узлы периферийных вычислений улучшили отзывчивость в ключевых игровых регионах.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние события

- В ноябре 2025 года Microsoft Corporation (Azure PlayFab): PlayFab объявила о доступности Game Saves (кроссплатформенный прогресс) и выпустила последние дайджесты функций PlayFab (октябрь/сентябрь 2025 года) с улучшениями Game Manager, просмотров лимитов API и Unified SDK, что укрепляет возможности PlayFab в области игровых серверов и операций в реальном времени.

- В январе 2025 года Utomik B.V.: Utomik объявила о немедленном закрытии своей облачной игровой/подписочной платформы (Utomik Cloud), закрыв сервис и отменив подписки на фоне жесткой конкуренции в области облачных игр и игровых серверов.

- В апреле 2024 года Microsoft Corporation (Azure PlayFab): Azure PlayFab подчеркнула улучшения для многопользовательских и живых операций на GDC 2024, включая новые функции и инструменты PlayFab для масштабирования выделенных многопользовательских серверов, матчмейкинга и управления игровыми серверами.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа игры, модели сервиса, технологий и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос будет расти по мере того, как больше студий переходят на модели игр с постоянным подключением к интернету и живыми сервисами.

- Поставщики добавят более мощную автоматизацию для сокращения времени простоя серверов и улучшения масштабирования.

- Прогнозирование нагрузки на основе ИИ поможет управлять всплесками трафика во время запусков и мероприятий.

- Периферийные серверы расширятся, чтобы сократить задержки и поддержать более плавную глобальную многопользовательскую игру.

- Уровни безопасности будут расти, поскольку компании противостоят DDoS-атакам и взломам учетных записей.

- Гибридные облачные настройки наберут популярность, поскольку издатели балансируют между стоимостью и производительностью.

- Аналитика в реальном времени будет поддерживать более быстрые обновления и лучшее понимание поведения игроков.

- Кроссплатформенное принятие будет подталкивать поставщиков к предоставлению унифицированного управления бэкендом.

- Энергоэффективные центры обработки данных станут приоритетом, поскольку компании стремятся к более экологичным целям.

- Партнерства между игровыми студиями и облачными гигантами укрепят долгосрочную стабильность сервиса.