Обзор рынка

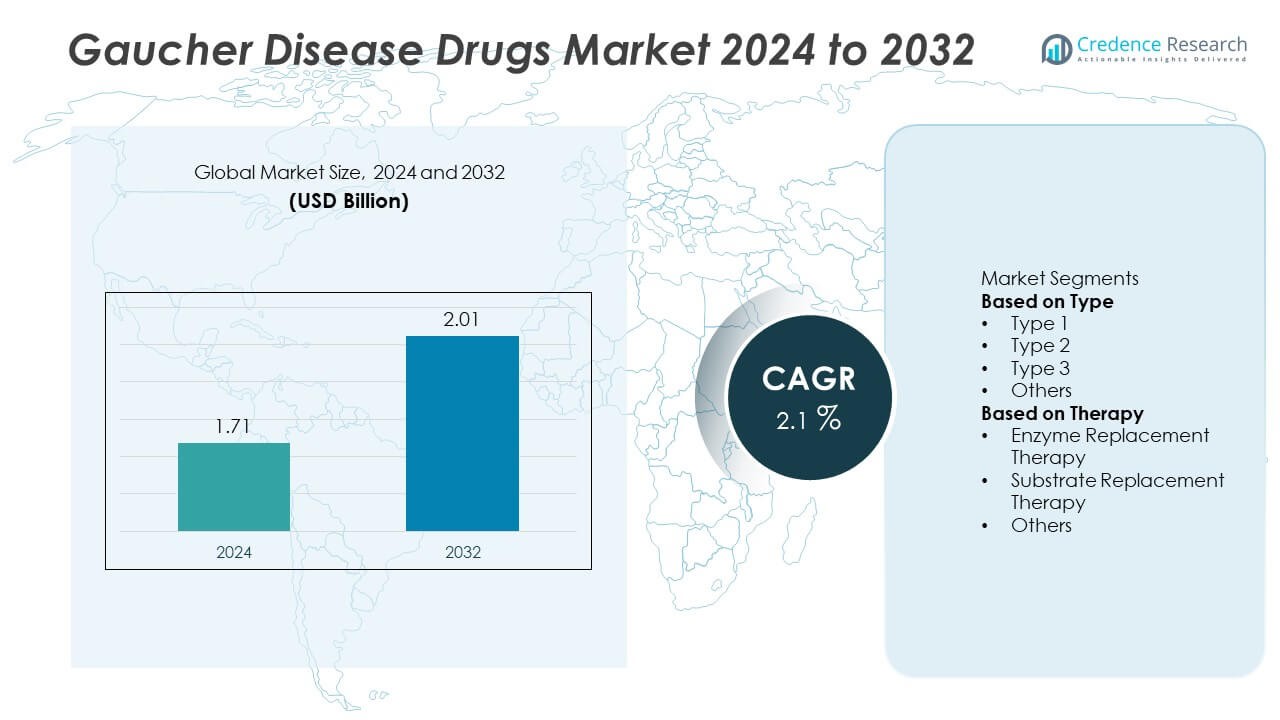

Рынок лекарств от болезни Гоше был оценен в 1,71 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 2,01 миллиарда долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 2,1% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лекарств от болезни Гоше в 2024 году |

1,71 миллиарда долларов США |

| Рынок лекарств от болезни Гоше, CAGR |

2,1% |

| Размер рынка лекарств от болезни Гоше в 2032 году |

2,01 миллиарда долларов США |

Рынок лекарств от болезни Гоше движим ведущими компаниями, такими как Sanofi, Takeda Pharmaceutical Company Limited, Pfizer Inc., Johnson & Johnson Services, Inc., ERAD Therapeutics, BioMarin Pharmaceutical Inc., Amicus Therapeutics, Protalix BioTherapeutics, Greenovation Biotech GmbH и Genzyme Corporation. Эти игроки сосредоточены на разработке терапий замещения ферментов и снижения субстрата, которые улучшают результаты лечения пациентов и эффективность лечения. Северная Америка возглавила мировой рынок с долей 43% в 2024 году, поддерживаемая развитой инфраструктурой здравоохранения, благоприятными системами возмещения и ранним внедрением инновационных терапий. Европа последовала с долей 30%, движимая поддерживаемыми государством программами орфанных препаратов и активными исследованиями и разработками в области лечения редких заболеваний.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок лекарств от болезни Гоше был оценен в 1,71 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 2,01 миллиарда долларов США к 2032 году, увеличиваясь с CAGR 2,1%.

- Рост распространенности редких генетических заболеваний и достижения в области замещения ферментов и субстратов способствуют глобальному росту рынка.

- Сегмент терапии замещения ферментов возглавил рынок с долей 65%, поддерживаемый высокой клинической эффективностью и широкими регуляторными одобрениями.

- Ведущие игроки, такие как Sanofi, Takeda и Pfizer, доминируют благодаря обширным исследованиям и разработкам, установленным продуктовым линиям и стратегическим партнерствам, сосредоточенным на разработке новых биопрепаратов.

- Северная Америка составила 43% доли, за ней следует Европа с 30% и Азиатско-Тихоокеанский регион с 17%, движимые развитой инфраструктурой здравоохранения, поддерживающими политиками для орфанных препаратов и увеличением доступа к лечению на развивающихся рынках.

Анализ сегментации рынка:

По типу

Сегмент Тип 1 доминировал на рынке лекарств от болезни Гоше в 2024 году с долей 72%. Тип 1, ненейронопатическая форма, является наиболее распространенным и поддающимся лечению вариантом, что вызывает высокий спрос на терапии замещения ферментов и снижения субстрата. Пациенты с болезнью Гоше Тип 1 часто испытывают управляемые симптомы, такие как анемия и увеличение органов, которые хорошо реагируют на текущие препараты, такие как имиглюцераза и велаглюцераза альфа. Растущая осведомленность о раннем генетическом скрининге в сочетании с улучшенными диагностическими методиками продолжает расширять доступ к лечению, особенно на развитых рынках здравоохранения в Северной Америке и Европе.

- Например, терапия Cerezyme от Sanofi Genzyme, используемая в более чем 90 странах, продемонстрировала значительные долгосрочные улучшения гематологических и висцеральных симптомов при болезни Гоше 1 типа. Клиническое испытание показало среднее уменьшение объема печени на 11% и среднее увеличение уровня гемоглобина на 1,9 г/дл через 6 месяцев лечения.

По терапии

Сегмент ферментозаместительной терапии (ФЗТ) занимал лидирующую долю в 65% на рынке лекарств от болезни Гоше в 2024 году. ФЗТ остается золотым стандартом лечения благодаря доказанной эффективности в управлении гематологическими и висцеральными симптомами. Препараты, такие как Cerezyme, VPRIV и Elelyso, доминируют в сегменте благодаря своей долгосрочной эффективности и клиническим профилям безопасности. Рост использования рекомбинантных ферментных продуктов и государственная поддержка лечения редких заболеваний способствуют росту. Между тем, терапия замещения субстрата (ТЗС) набирает популярность как пероральная альтернатива, предлагающая улучшенное удобство и приверженность среди пациентов с легкими и умеренными формами заболевания.

- Например, Protalix BioTherapeutics сообщила, что в одном исследовании ее препарат Elelyso (талиглюцераза альфа) уменьшил объем селезенки в среднем на 50,1% (доза 30 Ед/кг) и 64,6% (доза 60 Ед/кг) у взрослых пациентов, ранее не получавших лечение, через 36 месяцев терапии.

Ключевые факторы роста

Рост распространенности генетических и редких заболеваний

Рост распространенности генетических нарушений, включая болезнь Гоше, стимулирует спрос на передовые варианты лечения. Улучшенные диагностические инструменты, программы скрининга новорожденных и повышенная клиническая осведомленность привели к более раннему выявлению. Это увеличило доступ пациентов к эффективным терапиям, особенно на развитых рынках. Фармацевтические компании расширяют усилия в области НИОКР для разработки ферментных и субстратных терапий следующего поколения, учитывающих как эффективность, так и потребности в безопасности. Растущие инициативы по созданию регистров пациентов также поддерживают развитие, основанное на данных, и целевые стратегии лечения по всему миру.

- Например, компания Takeda Pharmaceutical управляет исследованием Gaucher Outcomes Survey (GOS), долгосрочным наблюдательным регистром, инициированным Shire в 2010 году для оценки эффективности велаглюцеразы альфа и лучшего понимания естественного течения болезни Гоше.

Достижения в ферментной и субстратной терапии

Постоянные инновации в ферментозаместительной терапии (ФЗТ) и терапии снижения субстрата (ТСС) способствуют росту рынка. Новые формулы, такие как рекомбинантные ферменты и пероральные препараты ТСС, улучшают удобство лечения и приверженность пациентов. Эти терапии показали улучшенные фармакокинетические свойства, сниженную иммуногенность и лучшие результаты в управлении органными и гематологическими осложнениями. Глобальные биофармацевтические компании также сосредоточены на биопрепаратах следующего поколения и терапиях на основе малых молекул, что еще больше диверсифицирует варианты лечения для пациентов с болезнью Гоше.

- Например, компания Amicus Therapeutics разработала двухкомпонентную терапию, ципаглюкозидаза альфа и миглустат, которая действует для доставки стабилизированного рекомбинантного фермента для улучшенного клеточного захвата у пациентов с болезнью Помпе.

Увеличение государственной и институциональной поддержки лечения редких заболеваний

Правительства и организации здравоохранения все чаще поддерживают управление редкими заболеваниями через программы возмещения и регуляторные стимулы. Политики, способствующие разработке орфанных препаратов, ускорили одобрение новых продуктов, особенно в США и Европе. Финансовая помощь и национальное медицинское страхование делают передовые методы лечения болезни Гоше более доступными. Кроме того, некоммерческие организации и группы защиты интересов пациентов повышают осведомленность, финансируют исследования и способствуют ранней диагностике, тем самым способствуя более широкому принятию лечения в различных регионах.

Ключевые тенденции и возможности

Появление генной терапии и новых биопрепаратов

Генная терапия становится преобразующей тенденцией на рынке препаратов для лечения болезни Гоше. Исследования систем доставки на основе аденоассоциированного вируса (AAV) и редактирования генома предлагают потенциал для долгосрочной коррекции дефицита глюкоцереброзидазы. Биофармацевтические компании инвестируют в доклинические и клинические программы, направленные на достижение однократного излечивающего лечения. Кроме того, достижения в области биопрепаратов, таких как моноклональные антитела и усовершенствованные рекомбинантные ферменты, расширяют терапевтические возможности, сигнализируя о переходе к точной и персонализированной медицине.

- Например, BioMarin Pharmaceutical ранее имела кандидата на генную терапию на основе AAV, BMN 293, для гипертрофической кардиомиопатии, который продемонстрировал функциональные улучшения в доклинических моделях на мышах до того, как был прекращен.

Расширение на развивающихся рынках и интеграция цифрового здравоохранения

Расширение доступа к здравоохранению и повышение осведомленности на развивающихся рынках, таких как Индия, Китай и Бразилия, создают новые возможности для роста. Фармацевтические компании сотрудничают с местными дистрибьюторами и правительствами для улучшения доступности и доступности лекарств. Цифровые платформы здравоохранения улучшают управление пациентами через удаленный мониторинг и отслеживание соблюдения режима лечения. Эти разработки устраняют пробелы в уходе за редкими заболеваниями, поддерживают лучшие клинические результаты и способствуют глобальному расширению рынка в прогнозируемый период.

- Например, Takeda Pharmaceutical запустила диагностическую программу ILLUMINATE в Индии для содействия раннему выявлению лизосомных болезней накопления, включая болезнь Гоше. Программа, которая управляется независимо компанией PerkinElmer, направлена на улучшение диагностических путей и результатов в центрах в десяти штатах.

Ключевые проблемы

Высокая стоимость лечения и ограниченная доступность

Высокая стоимость ферментной и субстратной заместительной терапии остается значительной проблемой на рынке препаратов для лечения болезни Гоше. Лечение часто превышает доступность для пациентов без страховки или покрытия расходов. Это ограничивает доступность в странах с низким и средним уровнем дохода. Кроме того, хронический характер терапии требует пожизненного лечения, увеличивая общие расходы на здравоохранение. Производители сталкиваются с возрастающим давлением по снижению цен через биосимиляры, стратегии многоуровневого ценообразования и программы доступа, поддерживаемые правительством, чтобы обеспечить справедливую доступность лечения.

Сложность цепочки поставок и производства

Производство биопрепаратов, таких как рекомбинантные ферменты, связано с высокой сложностью, строгими стандартами качества и дорогостоящей инфраструктурой. Любое нарушение в производстве или логистике цепочки поставок может задержать лечение пациентов и повлиять на доход. Требования к холодовой цепи добавляют операционные проблемы, особенно в регионах с неразвитыми системами здравоохранения. Компании должны инвестировать в масштабируемое производство и надежные сети дистрибуции, чтобы обеспечить стабильное глобальное снабжение лекарствами, сохраняя при этом соответствие нормативным требованиям и качество продукции.

Региональный анализ

Северная Америка

Северная Америка доминировала на рынке препаратов от болезни Гоше в 2024 году с долей 43%. Лидерство региона поддерживается развитой инфраструктурой здравоохранения, передовыми диагностическими возможностями и благоприятной политикой возмещения затрат на лечение редких заболеваний. США занимают наибольшую долю рынка благодаря высокой осведомленности, продолжающимся клиническим исследованиям и присутствию крупных биофармацевтических компаний, таких как Sanofi и Takeda. Увеличение использования ферментной и субстратной заместительной терапии, наряду с поддерживающими нормативными рамками, такими как Закон о сиротских препаратах, продолжает укреплять рост регионального рынка. Растущие инвестиции Канады в управление генетическими заболеваниями также поддерживают стабильное расширение.

Европа

Европа составила 30% доли рынка препаратов от болезни Гоше в 2024 году. Регион выигрывает от хорошо налаженных программ лечения редких заболеваний и сильной государственной поддержки разработки сиротских препаратов. Такие страны, как Германия, Великобритания и Франция, лидируют благодаря надежным системам здравоохранения и широкому доступу пациентов к ферментной заместительной терапии. Стимулы Европейского агентства по лекарственным средствам (EMA) для сиротских препаратов поощряют инвестиции в НИОКР. Продолжающиеся клинические испытания, расширение инициатив по скринингу новорожденных и рост регистров пациентов способствуют стабильному принятию как в Западной, так и в Восточной Европе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занял 17% доли рынка препаратов от болезни Гоше в 2024 году и становится самым быстрорастущим региональным рынком. Увеличение осведомленности, улучшение инфраструктуры здравоохранения и расширение доступа к сиротским препаратам способствуют росту рынка в таких странах, как Япония, Китай и Индия. Реформы здравоохранения, инициированные правительством, и сотрудничество с мировыми фармацевтическими компаниями улучшают доступность лечения. Япония лидирует в региональном принятии благодаря сильным исследовательским возможностям и благоприятным системам возмещения затрат. Растущий спрос на доступные терапии и увеличение участия в клинических испытаниях в развивающихся экономиках еще больше ускоряют расширение рынка в регионе.

Латинская Америка

Латинская Америка захватила 6% доли рынка препаратов от болезни Гоше в 2024 году. Регион наблюдает постепенный рост, обусловленный повышением осведомленности о генетических расстройствах и расширением доступа к специализированной медицинской помощи. Бразилия и Мексика являются основными вкладчиками благодаря улучшению финансирования здравоохранения и партнерствам с международными производителями лекарств. Инициативы в области общественного здравоохранения, направленные на раннюю диагностику и использование ферментной заместительной терапии, набирают обороты. Однако высокие затраты на лечение и ограниченное покрытие возмещения продолжают создавать препятствия для широкого принятия, особенно в странах с низким уровнем дохода в регионе.

Ближний Восток и Африка

Ближний Восток и Африка вместе составили 4% доли рынка препаратов от болезни Гоше в 2024 году. Рост региона обусловлен увеличением инвестиций в программы по редким заболеваниям и введением рамок для сиротских препаратов. Страны Совета сотрудничества арабских государств Персидского залива (ССАГПЗ), включая Саудовскую Аравию и ОАЭ, расширяют доступ через государственно-частные партнерства в области здравоохранения. Кампании по повышению осведомленности и инициативы по генетическому консультированию улучшают показатели ранней диагностики. Однако ограниченная доступность специализированных центров лечения и высокие затраты на терапию продолжают ограничивать принятие в нескольких частях Африки, что удерживает рынок умеренно концентрированным в развитых городских регионах.

Сегментация рынка:

По типу

По терапии

- Ферментная заместительная терапия

- Субстратная заместительная терапия

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке препаратов для лечения болезни Гоше включает ключевых игроков, таких как Sanofi, Takeda Pharmaceutical Company Limited, Pfizer Inc., Johnson & Johnson Services, Inc., ERAD Therapeutics, BioMarin Pharmaceutical Inc., Amicus Therapeutics, Protalix BioTherapeutics, Greenovation Biotech GmbH и Genzyme Corporation. Эти компании активно разрабатывают ферментозаместительную терапию и терапию снижения субстрата для повышения эффективности лечения и улучшения результатов для пациентов. Sanofi и Takeda доминируют на рынке благодаря своим хорошо зарекомендовавшим себя продуктам, таким как Cerezyme и VPRIV, поддерживаемым глобальными дистрибьюторскими сетями. Новые игроки, такие как Protalix и ERAD Therapeutics, сосредоточены на новых биопрепаратах и пероральных формах для улучшения доступности и снижения нагрузки лечения. Стратегические сотрудничества, инвестиции в НИОКР и статусы орфанных препаратов укрепляют продуктовые линейки и ускоряют инновации. По мере усиления конкуренции компании акцентируют внимание на подходах персонализированной медицины, разработке биосимиляров и расширении присутствия на рынках как в развитых, так и в развивающихся регионах.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В июне 2025 года Protalix BioTherapeutics продолжила свое давнее внимание на системе экспрессии на основе растительных клеток ProCellEx, чтобы снизить затраты на производство своих рекомбинантных белков.

- В мае 2025 года ERAD Therapeutics раскрыла свой исследовательский биологический подход, который пересекает гематоэнцефалический барьер для лечения неврологических осложнений болезни Гоше, нацеливаясь как на системные, так и на ЦНС проявления.

- В январе 2025 года Sanofi объявила о прогрессе в своей программе Venglustat (ингибитор GCS) для нейронопатической болезни Гоше (Тип 3), продвигаясь к поздним стадиям испытаний.

- В 2025 году Johnson & Johnson (через свою дочернюю компанию Actelion) поддержала клинические исследования регистров пациентов, отслеживающие долгосрочные результаты с терапиями замещения ферментов у пациентов с болезнью Гоше.

Охват отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, терапии и географии. Он подробно описывает ведущих игроков на рынке, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет демонстрировать устойчивый рост благодаря повышению осведомленности и ранней диагностике болезни Гоше.

- Терапии замещения ферментов и снижения субстрата останутся основным направлением лечения.

- Исследования в области генной терапии создадут возможности для долгосрочных и потенциально лечебных решений.

- Государственные инициативы, поддерживающие лечение редких заболеваний, улучшат доступ пациентов к терапиям.

- Северная Америка и Европа сохранят доминирование благодаря развитой инфраструктуре здравоохранения и поддержке возмещения расходов.

- Азиатско-Тихоокеанский регион станет свидетелем самого быстрого расширения благодаря улучшению здравоохранения и росту инвестиций в фармацевтику.

- Стратегические партнерства между биотехнологическими компаниями и исследовательскими институтами ускорят инновации.

- Биосимиляры станут экономически эффективными альтернативами, улучшая доступность в развивающихся рынках.

- Персонализированные подходы к лечению на основе генетического профилирования улучшат результаты для пациентов.

- Интеграция цифрового здравоохранения и мониторинг данных реального мира повысят эффективность и соблюдение лечения.