Обзор рынка

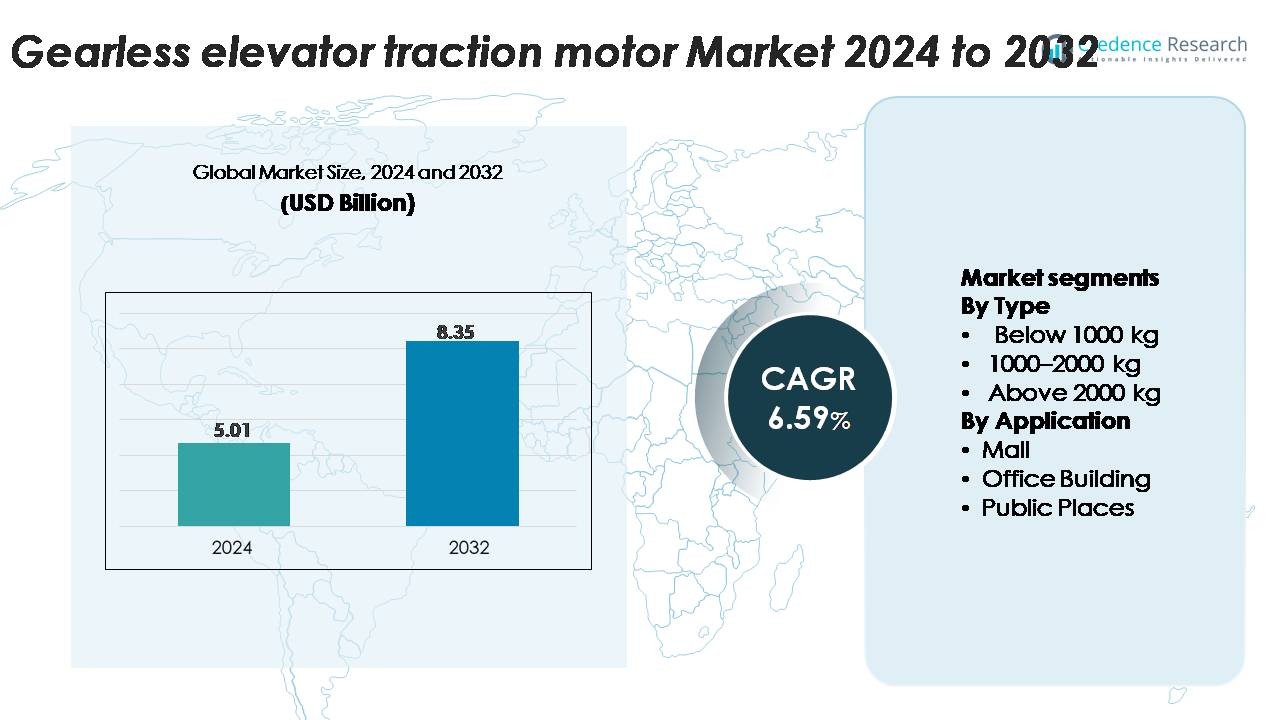

Глобальный рынок безредукторных тяговых двигателей для лифтов был оценен в 5,01 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 8,35 миллиарда долларов США к 2032 году, отражая среднегодовой темп роста (CAGR) в 6,59% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка безредукторных тяговых двигателей для лифтов в 2024 году |

5,01 миллиарда долларов США |

| Рынок безредукторных тяговых двигателей для лифтов, CAGR |

6,59% |

| Размер рынка безредукторных тяговых двигателей для лифтов в 2032 году |

8,35 миллиарда долларов США |

Рынок безредукторных тяговых двигателей для лифтов формируется за счет сильной конкуренции среди мировых лидеров, таких как Kone, Otis, Mitsubishi Electric, Yaskawa, Imperial Electric, Ningbo Xinda Elevator Traction Technology, Suzhou Torin Drive Equipment Co. Ltd, Xizi Forvorda, Kinetek, Hiwin и Shenyang Bluelight. Эти компании конкурируют в области высокоэффективных конструкций двигателей, интеграции цифрового управления и продуктовых линий, ориентированных на модернизацию. Азиатско-Тихоокеанский регион остается ведущим региональным рынком с долей около 60%, поддерживаемой агрессивным строительством высотных зданий, быстрой урбанизацией и крупными производственными базами лифтов в Китае, Японии и Южной Корее. Северная Америка и Европа следуют за ними с значительным спросом, обусловленным модернизацией, в то время как Ближний Восток и Латинская Америка продолжают постепенно расширяться за счет коммерческих и общественных инфраструктурных проектов.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок безредукторных тяговых двигателей для лифтов достиг 5,01 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 8,35 миллиарда долларов США к 2032 году, продвигаясь со среднегодовым темпом роста (CAGR) в 6,59% в течение прогнозируемого периода.

- Спрос стабильно растет, поскольку строительство высотных зданий, модернизация лифтов и энергоэффективные системы мобильности ускоряют внедрение безредукторных двигателей, при этом сегмент 1000–2000 кг занимает наибольшую долю благодаря своей пригодности для коммерческих и многофункциональных зданий.

- Тренды сосредоточены на двигателях с интеграцией IoT, совместимости с регенеративными приводами и экосистемах умных лифтов, поддерживающих предиктивное обслуживание и улучшенный комфорт поездки в премиальной городской инфраструктуре.

- Конкуренция остается сильной среди Kone, Otis, Mitsubishi Electric, Yaskawa, Ningbo Xinda, Torin Drive, Xizi Forvorda и Imperial Electric, каждая из которых продвигает улучшения в эффективности, снижении шума и снижении стоимости жизненного цикла.

- Азиатско-Тихоокеанский регион лидирует с ~60% мировой доли, за ним следуют Северная Америка (~15–20%) и Европа (~10–15%), в то время как офисные здания остаются доминирующим сегментом применения во всех крупных регионах.

Анализ сегментации рынка:

По типу

Сегмент 1000–2000 кг занимает наибольшую долю рынка, обусловленную его пригодностью для средне- и высотных коммерческих зданий, требующих высокомоментной, плавной и энергоэффективной работы. Безредукторные тяговые двигатели в этом диапазоне поддерживают более высокую вместимость кабины без ущерба для комфорта поездки, что делает их предпочтительным выбором для новой городской инфраструктуры и программ модернизации. Категория ниже 1000 кг остается важной для жилых и низкоэтажных объектов, в то время как сегмент выше 2000 кг обслуживает тяжелые пассажирские и грузовые лифты, но занимает меньшую долю из-за своих специализированных случаев использования.

- Например, безредукторная машина KONE EcoDisc® MX18 поддерживает номинальную нагрузку до 2000 кг на скорости до 2,5 м/с (с канатной системой 2:1), обеспечивая высокую производительность в коммерческих башнях.

По применению

Сегмент офисных зданий доминирует на рынке, поддерживаемый стабильным спросом на установку в корпоративных башнях, IT-парках и многофункциональных коммерческих комплексах, где высокоскоростные, малошумные и долговечные безредукторные моторы необходимы для управления потоками. Торговые центры продолжают внедрять безредукторные системы для повышения надежности работы при высокой посещаемости. Общественные места, включая транспортные узлы и больницы, демонстрируют растущую популярность, поскольку модернизация инфраструктуры отдает приоритет низкому уровню обслуживания и энергоэффективным лифтовым системам. Категория “Другие” — включающая отели, образовательные учреждения и развлекательные объекты — остается стабильно актуальной, но представляет меньшую долю в целом.

- Например, Otis оснащает свои офисные лифты Gen2 и Gen3 безредукторными машинами с постоянными магнитами, способными поднимать 1350 кг на скорости 1,75 м/с с приводами ReGen™, возвращающими до 30 кВт регенеративной энергии.

Ключевые факторы роста

Рост урбанизации и спрос на строительство высотных зданий

Быстрое расширение городского населения и переход к вертикальному планированию городов значительно ускоряют установку высокопроизводительных лифтовых систем, напрямую увеличивая спрос на безредукторные тяговые моторы для лифтов. Высотные коммерческие, жилые и многофункциональные объекты все чаще требуют моторы, обеспечивающие высокий крутящий момент, энергоэффективность и низкие затраты на обслуживание для поддержки непрерывной вертикальной мобильности. Правительства отдают приоритет модернизации инфраструктуры, программам умных городов и развитию, ориентированному на транспорт, все из которых требуют надежных лифтовых систем, способных справляться с большими нагрузками и большими расстояниями. Безредукторные моторы предпочтительны благодаря своей компактной конструкции, уменьшенной вибрации и улучшенной производительности в течение жизненного цикла. Кроме того, реконструкция стареющих зданий и инициативы по модернизации лифтов на зрелых рынках укрепляют спрос на замену. По мере роста плотности городов девелоперы отдают приоритет комфорту поездки, снижению шума и устойчивости — областям, в которых безредукторные моторы превосходят. Эти комбинированные структурные и технологические факторы делают урбанизацию одним из самых влиятельных долгосрочных драйверов расширения рынка.

- Например, тяговая машина EcoDisc® MX20 от KONE поддерживает номинальную нагрузку до 2000 кг при скорости до 3,0 м/с, что делает её подходящей для высотных коммерческих башен.

Переход к энергоэффективным и низкообслуживаемым системам лифтов

Владельцы зданий и операторы объектов все чаще используют безредукторные тяговые моторы лифтов, чтобы соответствовать строгим требованиям энергоэффективности и снизить эксплуатационные расходы. Безредукторная технология устраняет механические шестерни, что приводит к снижению потерь на трение, уменьшению тепловыделения и значительно меньшему энергопотреблению по сравнению с редукторными системами. Долгий срок службы и минимальные потребности в обслуживании повышают их пригодность для коммерческих комплексов, общественных учреждений и зон с высоким трафиком. Сертификаты устойчивости, такие как LEED, и региональные нормы эффективности также стимулируют использование регенеративных приводов в сочетании с безредукторными моторами для возврата избыточной энергии в сеть. Менеджеры объектов отдают приоритет моторам, обеспечивающим более плавное ускорение, более тихую работу и улучшенный комфорт пассажиров, что еще больше направляет предпочтение в сторону безредукторных решений. Модернизация старых лифтов для снижения затрат на энергию в течение всего срока службы продолжает укреплять спрос. По мере расширения умных зданий интегрированные функции мониторинга и управления увеличивают привлекательность безредукторных систем, оснащенных для предиктивного обслуживания и цифровой оптимизации.

- Например, Otis оснащает свои лифты Gen2 и Gen3 компактными безредукторными тяговыми машинами с постоянными магнитами (такими как серия GEB). Хотя конкретные показатели мощности варьируются в зависимости от грузоподъемности и скорости лифта, эти системы обычно используют мощность около 9 кВт для многих стандартных конфигураций, что значительно ниже, чем у традиционных редукторных машин.

Увеличение внимания к комфорту поездки, безопасности и продвинутому управлению движением

Конечные пользователи и операторы зданий придают все большее значение плавности хода, снижению шума и стандартам безопасности — факторам, которые естественно поддерживают безредукторные тяговые моторы. Конфигурация с прямым приводом обеспечивает точное управление скоростью, превосходную точность остановки и более плавное ускорение, что делает их идеальными для премиальных коммерческих башен, аэропортов, больниц и роскошных жилых зданий. Современные алгоритмы управления и векторно-управляемые системы привода улучшают стабильность крутящего момента и устраняют рывки во время циклов запуска и остановки, улучшая пассажирский опыт. Правила безопасности, требующие улучшенного торможения, защиты от перегрузки и надежной работы в аварийных ситуациях, также стимулируют спрос на безредукторные моторы, интегрированные с продвинутой электроникой управления. Премиальные сегменты зданий все чаще требуют бесшумной работы и минимальной вибрации для соответствия стандартам комфорта, что укрепляет переход от традиционных редукторных устройств. По мере развития систем автоматизации зданий безредукторные моторы, оптимизированные для цифровой диагностики, мониторинга состояния и удаленного управления, получают сильное предпочтение в новых установках и проектах модернизации.

Ключевые Тенденции и Возможности

Интеграция Умных Систем Лифтов и Технологий Двигателей с Поддержкой IoT

Цифровизация преобразует экосистему лифтов, создавая новые возможности для двигателей безредукторного тягового типа с поддержкой IoT, оснащенных встроенными датчиками и возможностями мониторинга в реальном времени. Умные лифтовые решения полагаются на прогнозное техническое обслуживание, основанное на данных от датчиков вибрации, температуры и крутящего момента, интегрированных непосредственно в сборку двигателя. Эти данные помогают управляющим объектами сокращать время простоя, оптимизировать графики обслуживания и повышать безопасность пассажиров. С ростом облачных платформ управления, безредукторные двигатели теперь могут быть подключены к централизованным системам мониторинга, что позволяет проводить удаленную диагностику и оптимизацию производительности. Производители также внедряют двигатели, совместимые с регенеративными приводами, которые оптимизируют использование энергии в условиях пикового трафика. Этот переход к умной, подключенной инфраструктуре лифтов расширяет потенциал доходов как на новых установках, так и на рынках модернизации. По мере роста внедрения IoT в коммерческой недвижимости, больницах и метро, безредукторные двигатели, поддерживающие интеллектуальные функции управления, будут пользоваться повышенным долгосрочным спросом.

- Например, платформа Otis ONE IoT обрабатывает данные более чем с 350 рабочих параметров, включая вибрацию двигателя, время отклика тормоза и показания стартового тока, чтобы обеспечить прогнозное техническое обслуживание своих безредукторных систем Gen3.

Сильный Импульс в Модернизации Устаревших Лифтовых Установок

Значительная часть мировой лифтовой инфраструктуры — особенно в Европе, Восточной Азии и Северной Америке — превысила свой оптимальный эксплуатационный срок, создавая сильный спрос на программы модернизации. Старые редукторные двигатели потребляют больше энергии, требуют частого обслуживания и не соответствуют обновленным нормам безопасности. Безредукторные тяговые двигатели предлагают убедительный путь обновления благодаря их низкому энергопотреблению, компактным размерам и совместимости с передовыми цифровыми системами управления. Производители разрабатывают решения, удобные для модернизации, чтобы упростить установку с минимальными структурными изменениями, ускоряя внедрение в коммерческих зданиях с высоким трафиком, отелях, торговых центрах и общественных учреждениях. Модернизация также позволяет объектам соответствовать развивающимся стандартам безопасности, доступности и экологии. Поскольку владельцы зданий стремятся к долгосрочной надежности, улучшенному качеству поездок и снижению эксплуатационных затрат, программы модернизации становятся важной коммерческой возможностью для поставщиков безредукторных двигателей. Ожидается, что эта тенденция усилится по мере того, как больше регионов будет вводить более строгие нормы соответствия.

- Например, пакет модернизации Gen2-Mod от Otis заменяет устаревшие редукторные машины на безредукторный блок с постоянными магнитами, мощностью до 6,7 кВт и совместимостью со скоростью движения 1,75 м/с, что значительно снижает тепловыделение двигателя и износ тормозов.

Ключевые проблемы

Высокие начальные затраты на установку и бюджетные ограничения на развивающихся рынках

Несмотря на долгосрочные преимущества в эффективности, первоначальная стоимость безредукторных тяговых двигателей остается серьезным препятствием для их внедрения, особенно в чувствительных к цене жилых проектах и развивающихся экономиках. Эти двигатели требуют передовых компонентов, точной инженерии и специализированных процессов установки, что увеличивает первоначальные капитальные затраты по сравнению с традиционными редукторными вариантами. Небольшие застройщики часто отдают предпочтение краткосрочной экономии, ограничивая внедрение в жилых зданиях низкой и средней этажности. Кроме того, модернизация старых лифтов с безредукторными системами требует электрических обновлений, замены систем управления и структурных изменений, что еще больше увеличивает первоначальные инвестиции. Власти общественной инфраструктуры могут откладывать модернизацию из-за ограничений финансирования, замедляя проникновение на рынок. Хотя экономия на жизненном цикле и энергоэффективность в конечном итоге компенсируют затраты, бюджетные ограничения продолжают препятствовать более широкому внедрению. Производителям необходимо вводить оптимизированные по стоимости модели, модульные конструкции и финансовые решения, чтобы преодолеть эту проблему и стимулировать более широкое освоение рынка.

Техническая сложность и нехватка квалифицированной рабочей силы

Безредукторные тяговые двигатели лифтов требуют точных процедур установки, калибровки и обслуживания, что требует специализированной технической экспертизы. Во многих регионах наблюдается нехватка обученных лифтовых техников, способных работать с передовыми системами управления двигателями, интеграцией датчиков и цифровыми диагностическими инструментами. Неправильная установка или плохая калибровка могут ухудшить качество поездки, снизить эффективность и увеличить затраты на обслуживание. Сложность интеграции безредукторных двигателей с современными контроллерами лифтов, регенеративными приводами и IoT-платформами еще больше повышает требования к навыкам. Меньшие поставщики услуг могут испытывать трудности с внедрением передовых программ обучения и сертификации, создавая несоответствия в послепродажной поддержке и эксплуатационной надежности. Пробелы в рабочей силе особенно сложны в развивающихся регионах, испытывающих быстрый рост инфраструктуры. Решение этой проблемы требует инвестиций в технические учебные центры, стандартизированные программы сертификации и инициативы по развитию навыков, возглавляемые производителями, чтобы обеспечить безопасное и эффективное внедрение безредукторных тяговых двигателей лифтов.

Региональный анализ

Азиатско-Тихоокеанский регион (APAC)

Азиатско-Тихоокеанский регион доминирует на мировом рынке безредукторных тяговых двигателей для лифтов, занимая около 60 % доли в 2024 году. Быстрая урбанизация в Китае, Индии и Юго-Восточной Азии, в сочетании с крупномасштабным строительством высотных жилых и коммерческих зданий, стимулирует спрос на высокоемкие, энергоэффективные безредукторные двигатели. Кроме того, модернизация инфраструктуры, инициативы умных городов и замена лифтов в плотных городских центрах поддерживают рост. Производители получают выгоду от конкурентоспособных производственных баз и увеличивающегося внедрения премиальных лифтовых систем в регионе. С продолжающимся расширением проектов по строительству небоскребов и модернизации, ожидается, что Азиатско-Тихоокеанский регион сохранит свои лидирующие позиции.

Северная Америка

В Северной Америке рынок занимает приблизительно 15-20 % от мировых продаж безредукторных тяговых двигателей для лифтов. Регион выигрывает благодаря развитой инфраструктуре, строгим нормам энергоэффективности и безопасности зданий, а также сильному рынку замены и модернизации в коммерческих башнях. Многие владельцы зданий модернизируют старые редукторные системы до безредукторных вариантов, чтобы улучшить комфорт поездки, снизить затраты на обслуживание и соответствовать требованиям экологически чистых зданий. Присутствие передовых производителей лифтов, интеграция с IoT и системами управления, а также спрос на модернизацию формируют основу стабильности рынка, хотя замедленный рост нового строительства ограничивает ускорение.

Европа

Европа охватывает примерно 10-15 % доли рынка безредукторных тяговых двигателей для лифтов. Акцент региона на устойчивость, энергоэффективные здания и строгие нормы стимулирует внедрение безредукторных технологий как в новых установках, так и в проектах модернизации. Германия, Великобритания и Франция лидируют по спросу на премиальные лифтовые системы, в то время как модернизация устаревших лифтовых парков обеспечивает стабильную основу для роста. Проблемы включают различные экономические циклы в странах ЕС и бюджетные ограничения в некоторых зданиях государственного сектора, но стремление к цифровому управлению и умным лифтам поддерживает постоянный спрос.

Ближний Восток и Африка / Латинская Америка (MEA & LATAM)

Вместе регионы Ближнего Востока и Африки и Латинской Америки в настоящее время составляют примерно 5-10 % мирового рынка. Быстрая урбанизация и инвестиции в инфраструктуру, особенно в городах-государствах Ближнего Востока и отдельных африканских мегаполисах, стимулируют внедрение безредукторных тяговых двигателей. Однако более медленные циклы модернизации, низкая проникновение премиальных лифтовых систем и более высокие барьеры на импорт сдерживают рост. Рост жилых и коммерческих высотных зданий в Латинской Америке предоставляет возможности, но пробелы в регулировании и экосистеме обслуживания в настоящее время ограничивают ускорение. По мере того как финансирование и регулирование созревают, эти регионы имеют потенциал для расширения, особенно в секторах общественной инфраструктуры и коммерции.

Сегментация рынка:

По типу

- Менее 1000 кг

- 1000–2000 кг

- Более 2000 кг

По применению

- Торговый центр

- Офисное здание

- Общественные места

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке безредукторных тяговых двигателей для лифтов характеризуется зрелым набором глобальных игроков, стремящихся к доминированию через инновации, географическое присутствие и интеграцию услуг. Ведущие компании, такие как KONE Corporation, Otis Elevator Company, Schindler Group и Thyssenkrupp AG, используют обширные портфели лифтовых систем для перекрестной продажи безредукторных тяговых двигателей, сервисных контрактов и решений по модернизации. Эти OEM-компании активно инвестируют в НИОКР для повышения эффективности двигателей, снижения шума и вибраций, подключения к IoT и возможностей предиктивного обслуживания, что позволяет им выделяться в премиальных коммерческих и высотных приложениях. Между тем, региональные и специализированные производители компонентов нацелены на развивающиеся рынки и сегменты, чувствительные к стоимости, усиливая ценовое давление и локализованное производство. Стратегические партнерства, приобретения и лицензирование технологий поддерживают конкурентную динамику — например, индийская компания Bharat Bijlee Ltd. получила эксклюзивные права на безредукторные лифтовые машины в своем регионе, что отражает стратегии локализации. По мере роста спроса на энергоэффективные, малозатратные тяговые системы в вертикальном транспорте, игроки рынка должны балансировать между глобальными преимуществами масштаба и гибким локальным исполнением для поддержания доли и маржи.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Kone

- Hiwin

- Mitsubishi Electric

- Kinetek

- Otis

- Xizi Forvorda

- Imperial Electric

- Ningbo Xinda Elevator Traction Technology

- Shenyang Bluelight

- Yaskawa

Последние разработки

- В июне 2025 года компания Otis Elevator (Otis): Otis расширила свою платформу лифтов Gen3 Core, представив компактную безредукторную машину с постоянными магнитами в сочетании с системой привода ReGen™, что, например, позволяет создавать кабины глубиной до 10 футов 1 дюйм с большей грузоподъемностью.

- В феврале 2005 года компания Zhejiang Xizi Forvorda Electrical Machinery Co., Ltd. (Xizi Forvorda) перенесла свою производственную базу в зону экономического развития Линьань. Компания предлагает существующую модель безредукторной тяговой машины GETM 3.0H с общей номинальной грузоподъемностью около 630 кг (хотя продуктовые линейки компании охватывают до 1000 кг и более) и скоростью, как правило, от 1,0 до 1,75 м/с (с общим диапазоном продукции, достигающим 2,0 м/с и более), что является примером компактного, высокоэффективного дизайна, подходящего для различных лифтов.

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе типа, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет испытывать устойчивый рост, поскольку увеличение плотности городов увеличивает потребность в высокопроизводительных решениях вертикальной мобильности.

- Применение безредукторных моторов будет расти с расширением высотного коммерческого, жилого и общественного строительства.

- Модернизация устаревших лифтовых парков ускорится, что приведет к сильному спросу на замену эффективных, малозатратных безредукторных систем.

- Интеграция IoT, умных систем управления и технологий предиктивного обслуживания станет стандартом для новых установок.

- Моторы, совместимые с регенеративными приводами, получат более широкое признание, поскольку здания отдают приоритет оптимизации энергии.

- Производители сосредоточатся на компактных, более легких и тихих конструкциях моторов для улучшения гибкости установки и комфорта поездки.

- Региональные игроки в Азиатско-Тихоокеанском регионе укрепят экспортные возможности, усиливая глобальную конкуренцию.

- Правила безопасности и доступности будут продолжать ужесточаться, увеличивая потребность в передовых системах управления движением.

- Цифровые модели обслуживания, включая удаленную диагностику и мониторинг жизненного цикла, будут формировать стратегии послепродажного обслуживания.

- Устойчивые материалы и экологически эффективные производственные практики будут влиять на разработку моторов следующего поколения.