Обзор рынка

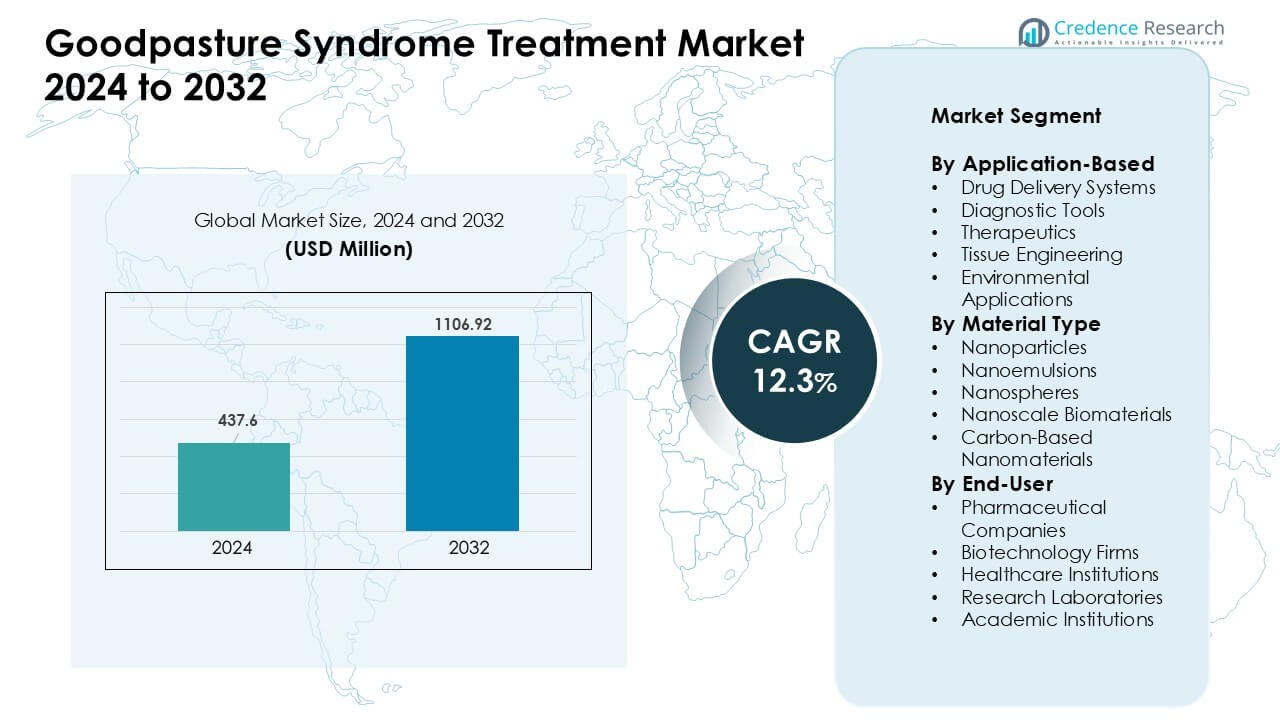

Рынок лечения синдрома Гудпасчера был оценен в 437,6 миллиона долларов США в 2024 году и, как ожидается, достигнет 1106,92 миллиона долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 12,3% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лечения синдрома Гудпасчера в 2024 году |

437,6 миллиона долларов США |

| Рынок лечения синдрома Гудпасчера, CAGR |

12,3% |

| Размер рынка лечения синдрома Гудпасчера в 2032 году |

1106,92 миллиона долларов США |

Рынок лечения синдрома Гудпасчера формируется ведущими компаниями в области здравоохранения и биофармацевтики, такими как Pfizer Inc., Roche Holding AG, Bristol-Myers Squibb Company, Merck & Co., Inc., AbbVie Inc., GlaxoSmithKline plc, Johnson & Johnson и Novartis AG. Эти игроки сосредоточены на улучшенных иммунотерапиях, биопрепаратах и точных иммуносупрессивных планах, направленных на снижение токсичности и поддержку быстрого контроля антител. Сильные инвестиции в инновации в области диагностики и исследования редких заболеваний также укрепили конкуренцию. Северная Америка оставалась ведущим регионом в 2024 году с долей рынка 38%, поддерживаемой передовой клинической инфраструктурой, возможностями ранней диагностики и широким доступом к специализированной помощи.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок лечения синдрома Гудпасчера достиг значительной стоимости в 437,6 миллиона долларов США в 2024 году и, как ожидается, будет стабильно расти до 1106,92 миллиона долларов США к 2032 году при сильном CAGR 12,3%, обусловленном ростом диагностики и улучшением доступа к передовым методам лечения.

- Рост увеличился благодаря улучшенным иммунотерапиям и целевым биопрепаратам, которые поддерживали более быстрый контроль антител и снижали повреждение органов, что способствовало принятию лечения в крупных медицинских центрах.

- Тренды показали рост использования быстрых диагностических инструментов, расширение исследований в области наномедицины и более широкий интерес к персонализированным планам лечения, которые соответствуют профилям риска на уровне пациента.

- Конкуренция оставалась сильной среди компаний Amgen, Sanofi, Pfizer, Roche, Bristol-Myers Squibb, Merck, AbbVie, GSK, Johnson & Johnson и Novartis, поскольку фирмы продвигали биологические разработки и инновации, ориентированные на безопасность, управляя вызовами, связанными с небольшими группами пациентов.

- Северная Америка лидировала на рынке с долей 38%, в то время как терапевтика доминировала в сегменте применения с долей около 42% в 2024 году, поддерживаемая практиками раннего вмешательства и передовой инфраструктурой специализированной помощи.

Анализ сегментации рынка:

По применению

Терапевтика удерживала доминирующую долю в 2024 году с около 42%. Спрос оставался высоким, поскольку клиницисты нуждаются в быстродействующих вариантах для контроля активности антител против ГБМ. Многие больницы использовали целевые биопрепараты и иммуносупрессивные планы для снижения повреждения почек и легких на ранних стадиях. Диагностические инструменты развивались по мере того, как лаборатории внедряли более быстрые анализы для поддержки быстрого обнаружения случаев. Системы доставки лекарств и тканевая инженерия продвигались благодаря исследованиям, сосредоточенным на улучшенной точности и снижении токсичности. Экологические приложения оставались ограниченными, но нишевые исследования продолжались в области оценки рисков, связанных с воздействием.

- Например, ритуксимаб компании Roche (моноклональное антитело против CD20) задокументирован как вызывающий почти полное истощение циркулирующих CD20+ B-клеток в течение нескольких недель, при этом восстановление B-клеток обычно занимает 6–9 месяцев при аутоиммунных заболеваниях почек, что поддерживает его использование не по назначению при рефрактерной болезни анти-GBM.

По типу материала

Наночастицы возглавили сегмент материалов в 2024 году с долей почти 45%. Исследователи предпочли наночастицы из-за их высокой способности к загрузке лекарств и контролируемых профилей высвобождения. Больницы и биотехнологические команды использовали эти материалы в испытаниях, направленных на снижение токсичности лечения и улучшение подавления антител. Наноэмульсии и наносферы получили устойчивое распространение, поскольку они поддерживают стабильные формулы для чувствительных биопрепаратов. Наноматериалы на основе углерода нашли нишевое применение в диагностических платформах следующего этапа.

По конечному пользователю

Фармацевтические компании доминировали в сегменте конечных пользователей в 2024 году с долей около 39%. Крупные фирмы инвестировали в иммунотерапии следующего поколения и адъюнкты плазмафереза для решения проблемы ограниченного выбора лечения. Биотехнологические компании быстро росли, сосредоточившись на новых платформах, нацеленных на антитела, и наномедицинских разработках. Учреждения здравоохранения обеспечивали стабильный спрос благодаря увеличению выявления случаев и внедрению обновленных клинических протоколов. Исследовательские лаборатории и академические учреждения расширили испытания на биомаркеры, быстрые диагностические методы и системы доставки, поддерживающие будущее терапевтическое развитие.

- Например, лаборатории клиники Майо предлагают тестирование на антитела анти-GBM, валидированное CLIA, с использованием стандартизированных иммуноанализов, поддерживающих подтвержденный диагноз и долгосрочный мониторинг антител во время лечения.

Ключевые факторы роста

Рост ранней диагностики и клинической осведомленности

Растущая осведомленность среди клиницистов способствовала более быстрой диагностике синдрома Гудпасчера и поддерживала более широкое использование структурированных планов лечения. Больницы укрепили практику скрининга на антитела анти-GBM, что помогло сократить задержки, связанные с повреждением почек и легких. Более широкое использование быстрых иммуноанализов также улучшило выявление случаев в экстренных условиях. Многие страны обучали врачей выявлять ранние симптомы, что повысило спрос на целевые терапии и усовершенствованные планы иммуносупрессии. Большое внимание к редким аутоиммунным заболеваниям поддерживало больше направлений в специализированные центры, что увеличивало использование лечения в ключевых регионах.

- Например, тест EliA™ компании Thermo Fisher Scientific на анти-GBM предоставляет количественные результаты менее чем за 2 часа и демонстрирует клиническую чувствительность выше 94%, поддерживая быструю экстренную диагностику.

Достижения в иммунотерапии и целевых биопрепаратах

Новые биологические терапии способствовали значительному росту, поскольку компании работали над созданием более безопасных и целенаправленных иммуномодулирующих препаратов. Многие разработки исследовали агенты, нейтрализующие антитела, которые снижали токсичность лечения по сравнению со старыми иммуносупрессантами. Исследовательские группы стремились к созданию инструментов точного дозирования, которые ограничивали нагрузку на почки в тяжелых случаях. Несколько биотехнологических компаний инвестировали в разработку молекул, предназначенных для блокировки связывания аутоантител. Эти достижения помогли повысить уверенность среди клиницистов, которые хотели долгосрочных результатов с меньшими побочными эффектами. Улучшенные дизайны испытаний также привлекли финансирование для платформ биопрепаратов следующего этапа.

- Например, компания Alexion (AstraZeneca) разработала моноклональные антитела с пикомолярной аффинностью связывания в исследованиях аутоиммунных заболеваний, обусловленных комплементом, демонстрируя высокую точность нацеливания, актуальную для тяжелых иммунных повреждений почек.

Расширение наномедицины и регенеративных исследований

Наномедицина набрала скорость, так как исследователи изучали наночастицы и биоматериалы, которые улучшали доставку лекарств в терапии Гудпасчера. Многие исследования были направлены на повышение эффективности лечения путем доставки активных молекул в ткань почек с лучшим контролем и сниженной токсичностью. Исследовательские группы также изучали регенеративные биоматериалы для поддержки восстановления тканей при тяжелых повреждениях почек. Сотрудничество между академическими лабораториями и биотехнологическими компаниями способствовало продвижению испытаний. Возросший интерес к инженерным наномасштабным инструментам создал новые пути для будущих комбинированных терапий.

Ключевые тенденции и возможности

Рост платформ быстрого диагностирования

Более быстрые инструменты тестирования создали новые возможности, так как лаборатории перешли на высокочувствительные анализы. Компании создали автоматизированные платформы, которые сократили время обнаружения антител к анти-ГБМ. Больницы использовали эти инструменты для руководства ранним лечением и улучшения результатов для пациентов. Исследовательские группы разработали микрофлюидные системы, которые позволили в реальном времени отслеживать иммунную активность. Эти достижения открыли возможности для устройств на месте оказания помощи, которые могут изменить диагностику в экстренных случаях. Растущее принятие прецизионной диагностики поддержало долгосрочное расширение рынка.

- Например, недавно разработанный хемилюминесцентный иммуноанализ (ChLIA) для анти-ГБМ IgG от EUROIMMUN Medizinische Labordiagnostika AG был оценен на сыворотках 67 подтвержденных пациентов с анти-ГБМ и 221 контрольного пациента. В этой оценке ChLIA достиг 100,0% клинической чувствительности и 98,6% специфичности, значительно превосходя традиционный ELISA (который показал 89,6% чувствительности) в этой когорте.

Увеличение использования персонализированных подходов к лечению

Персонализированный уход набрал популярность, поскольку клиницисты стремились сопоставить планы терапии с уровнями риска пациентов. Многие центры начали использовать профили биомаркеров для выбора оптимальных иммунодепрессантов или биологических препаратов. Инструменты, основанные на данных, поддерживали корректировку доз, что снижало побочные эффекты. Исследователи использовали геномные и протеомные данные для изучения причин, по которым некоторые пациенты лучше реагируют на определенные терапии. Эти усилия открыли новые пути для разработки целевых лекарств и поддержали более широкие инвестиции в платформы персонализированного лечения.

- Например, хемилюминесцентный иммуноанализ анти-ГБМ от EUROIMMUN достиг 100,0% клинической чувствительности и 98,6% специфичности в оцененных когортах, что позволяет проводить мониторинг, специфичный для пациента, во время терапии.

Ключевые проблемы

Ограниченный пул пациентов и высокие затраты на исследования

Синдром Гудпасчера остается редким, что ограничивает базу пациентов для крупных клинических испытаний. Компании сталкиваются с более высокими затратами из-за необходимости долгосрочного иммунного мониторинга и специализированных дизайнов исследований. Небольшие размеры выборки также замедляют сроки одобрения и создают неопределенность для инвесторов. Многие фирмы испытывают трудности с оправданием высоких затрат на разработку, когда коммерческая отдача остается узкой. Эти ограничения часто задерживают инновации и ограничивают варианты лечения.

Побочные эффекты, связанные с текущими иммунодепрессивными терапиями

Стандартные планы иммуносупрессии несут риски, такие как инфекции, метаболический стресс и сниженная устойчивость органов. Клиницисты справляются с этими эффектами с помощью тщательного мониторинга, но многие пациенты все еще сталкиваются с длительными периодами восстановления. Необходимость балансировать быстрое подавление антител с безопасностью усложняет планирование лечения. Эти ограничения увеличивают спрос на более безопасные биологические препараты, но задержки в одобрении замедляют их принятие. Управление побочными эффектами остается серьезным препятствием для более широкого принятия передовых терапий.

Региональный анализ

Северная Америка

Северная Америка удерживала лидирующую долю около 38% в 2024 году благодаря высокой диагностической способности, раннему внедрению лечения и широкому доступу к специализированной помощи. Больницы использовали передовые иммуноанализы и биологические терапии быстрее, чем в других регионах, что улучшило клинические результаты и поддержало стабильный рост рынка. Финансирование исследований оставалось высоким, и многие биотехнологические компании продвигали испытания в области таргетной иммунотерапии. В США также наблюдалось более высокое признание заболеваний, что увеличивало направления в нефрологические и пульмонологические центры. Надежное страховое покрытие дополнительно укрепило внедрение лечения.

Европа

Европа составила почти 30% доли в 2024 году, благодаря сильным государственным системам здравоохранения и структурированным программам по редким заболеваниям, поддерживающим управление синдромом Гудпасчера. Страны, такие как Германия, Великобритания и Франция, приняли обновленные диагностические руководства, которые повысили уровень раннего выявления. Многие исследовательские учреждения работали над изучением биомаркеров и улучшением иммуносупрессивных протоколов. Доступ к обученным специалистам и стандартизированным путям лечения помог поддерживать стабильный спрос. Сотрудничество между академическими больницами и биотехнологическими компаниями поддерживало испытания в области биологики и регенеративных подходов, укрепляя роль региона в инновациях.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил около 24% доли в 2024 году и быстро рос благодаря улучшению диагностической инфраструктуры и более широкой осведомленности об аутоиммунных заболеваниях почек. Страны, такие как Япония, Южная Корея и Австралия, продвинули возможности раннего тестирования, в то время как Китай увеличил инвестиции в исследования иммунологии. Растущее внедрение биологики в третичных больницах поддерживало стабильный рост. Многие системы здравоохранения расширили нефрологические подразделения для управления тяжелыми случаями. Региональная биотехнологическая активность также увеличилась, вызывая интерес к наномедицине и инженерным системам доставки для сложных аутоиммунных состояний.

Латинская Америка

Латинская Америка удерживала примерно 5% доли в 2024 году, поддерживаемая постепенными улучшениями в специализированной помощи и лучшим признанием аутоиммунных заболеваний. Бразилия и Мексика лидировали в принятии обновленных диагностических инструментов, хотя доступ варьировался между государственными и частными учреждениями. Клинические руководства продвигались медленно, но ключевые больницы увеличили использование комбинированных иммуносупрессивных терапий. Ограничения в финансировании ограничивали крупномасштабные испытания, однако партнерства с глобальными фармацевтическими компаниями помогали внедрять новые варианты лечения. Информационные кампании также способствовали более ранним направлениям, улучшая сроки лечения.

Ближний Восток и Африка

Ближний Восток и Африка составили около 3% доли в 2024 году, что отражает ограниченное диагностическое покрытие и меньшие сети специалистов. Страны, такие как ОАЭ и Саудовская Аравия, расширили продвинутые нефрологические и иммунологические услуги, поддерживая лучшее управление заболеваниями. Однако многие регионы все еще полагались на базовые иммуносупрессивные планы из-за барьеров стоимости. Инвестиции в программы по редким заболеваниям росли медленно, но показывали перспективы благодаря новым лабораторным улучшениям. Партнерства с глобальными исследовательскими группами помогали внедрять современные методы тестирования и поддерживали постепенное улучшение доступности лечения.

Сегментация рынка:

По применению

- Системы доставки лекарств

- Диагностические инструменты

- Терапевтические средства

- Тканевая инженерия

- Экологические приложения

По типу материала

- Наночастицы

- Наноэмульсии

- Наносферы

- Наноматериалы биомасштаба

- Углеродные наноматериалы

По конечному пользователю

- Фармацевтические компании

- Биотехнологические фирмы

- Медицинские учреждения

- Исследовательские лаборатории

- Академические учреждения

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке лечения синдрома Гудпасчера характеризуется активным участием ведущих компаний в области здравоохранения и биофармацевтики, таких как S.A., Pfizer Inc., Roche Holding AG, Bristol-Myers Squibb Company, Merck & Co., Inc., AbbVie Inc., GlaxoSmithKline plc, Johnson & Johnson и Novartis AG. Эти компании инвестировали в передовые иммунотерапии, биологические препараты и улучшенные протоколы иммуносупрессии, направленные на снижение токсичности лечения и улучшение долгосрочных результатов для пациентов. Многие фирмы расширили исследовательские сотрудничества с академическими больницами для изучения биомаркеров и совершенствования инструментов ранней диагностики. Несколько игроков также укрепили свои наномедицинские разработки для изучения систем целевой доставки для защиты почек и легких. Растущий интерес к редким аутоиммунным заболеваниям стимулировал более широкую активность в клинических испытаниях и стратегические партнерства. Компании сосредоточились на безопасности, точности дозирования и быстром подавлении антител, чтобы обеспечить конкурентное преимущество в этой специализированной области лечения.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Pfizer Inc.

- Roche Holding AG

- Bristol-Myers Squibb Company

- Merck & Co., Inc.

- AbbVie Inc.

- GlaxoSmithKline plc

- Johnson & Johnson

- Novartis AG

Последние разработки

- 4 декабря 2024 года компания Hansa Biopharma завершила набор участников для своего глобального ключевого исследования фазы 3 имлифидазы при анти-ГБМ заболевании (синдром Гудпасчера). В исследовании приняли участие 50 пациентов из США, Великобритании и ЕС, оценивающих имлифидазу в сочетании со стандартной иммуносупрессивной терапией, глюкокортикоидами и плазмаферезом по сравнению с одной лишь стандартной терапией. Испытание оценивает результаты функции почек, подчеркивая роль имлифидазы в быстром удалении патогенных антител IgG при этом редком аутоиммунном заболевании.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе применения, типа материала, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся данные о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет развиваться по мере того, как инструменты ранней диагностики станут быстрее и доступнее.

- Биологические терапии получат более широкое применение благодаря повышенной безопасности и целенаправленному действию.

- Платформы наномедицины будут формировать новые варианты доставки для защиты почек и легких.

- Планы точного лечения будут расширяться по мере улучшения исследований биомаркеров для профилирования пациентов.

- Клинические испытания редких аутоиммунных заболеваний увеличатся с более широкой поддержкой финансирования.

- Партнерства между фармацевтическими компаниями и исследовательскими институтами ускорят терапевтические инновации.

- Больницы будут внедрять стандартизированные пути ухода, которые улучшают результаты лечения.

- Цифровые инструменты мониторинга будут поддерживать оценку иммунной активности в реальном времени.

- Большая осведомленность среди клиницистов повысит уровень ранних направлений и поддержит своевременное лечение.

- Регуляторное внимание к более безопасным иммунотерапиям будет способствовать одобрению новых продуктов.