Обзор рынка

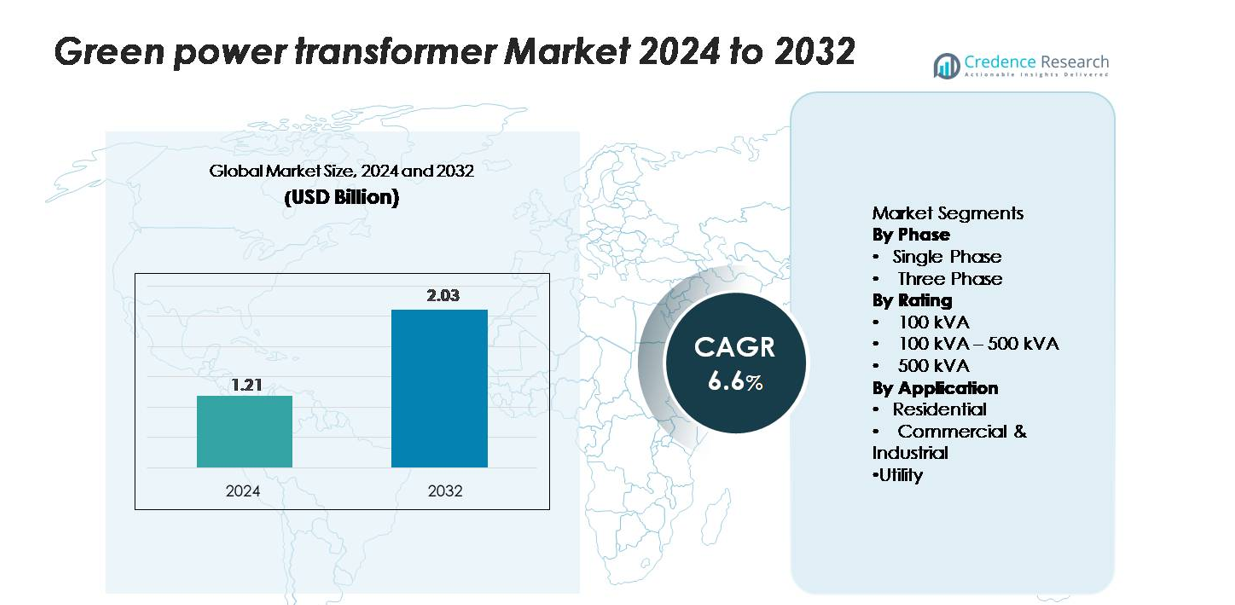

Глобальный рынок трансформаторов зеленой энергии был оценен в 1,21 миллиарда долларов США в 2024 году и, как ожидается, достигнет 2,03 миллиарда долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) 6,6% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка трансформаторов зеленой энергии 2024 |

1,21 миллиарда долларов США |

| Рынок трансформаторов зеленой энергии, CAGR |

6,6% |

| Размер рынка трансформаторов зеленой энергии 2032 |

2,03 миллиарда долларов США |

Рынок трансформаторов зеленой энергии возглавляют крупные мировые игроки, включая ABB, Alstom Grid, CG Power and Industrial Solutions, Eaton, GE Grid Solutions, Hitachi Energy, Hyosung Heavy Industries, Ormazabal, Schneider Electric и Siemens Energy, конкурирующие за счет достижений в области низкопотерьных сердечников, экоэффективных изоляционных материалов и возможностей интеллектуального мониторинга. Эти компании поддерживают прочные партнерские отношения с коммунальными предприятиями и разработчиками возобновляемых источников энергии, что позволяет широко внедрять их в сетях передачи и распределения. Северная Америка занимает крупнейшую региональную долю, составляющую примерно 35%, благодаря агрессивным программам модернизации сетей и высокому уровню внедрения устойчивых технологий трансформаторов. Европа и Азиатско-Тихоокеанский регион следуют за ними, движимые мандатами на интеграцию возобновляемых источников энергии и расширяющимися инициативами по электрификации.

Анализ рынка

- Глобальный рынок трансформаторов зеленой энергии был оценен в 1,21 миллиарда долларов США в 2024 году и, как ожидается, достигнет 2,03 миллиарда долларов США к 2032 году, регистрируя CAGR в 6,6% в течение прогнозируемого периода.

- Рост рынка обусловлен увеличением интеграции возобновляемых источников энергии, ужесточением норм экоэффективности и ростом инвестиций коммунальных предприятий в технологии трансформаторов с низкими потерями и экологически чистыми материалами в сетях передачи и распределения.

- Ключевые тенденции включают быстрое внедрение изоляции на основе натуральных эфиров, цифровых функций мониторинга, аморфных металлических сердечников и решений для трансформаторов, оптимизированных для децентрализованных энергетических систем и модернизации интеллектуальных сетей.

- Рынок умеренно конкурентоспособен, с такими игроками, как ABB, Hitachi Energy, Siemens Energy, GE Grid Solutions и Schneider Electric, укрепляющими портфели за счет инноваций в устойчивых материалах, конструкциях с датчиками и высокоэффективных конфигурациях трансформаторов; высокие первоначальные затраты остаются сдерживающим фактором.

- Регионально Северная Америка лидирует с долей около 35%, за ней следуют Европа с ~30% и Азиатско-Тихоокеанский регион с ~28%; по сегментам доминируют однофазные устройства и номинальная мощность 100–500 кВА благодаря широкому внедрению в жилых, коммерческих и коммунальных приложениях.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По фазам:

Однофазные трансформаторы зеленой энергии занимают доминирующую долю на рынке, что обусловлено их широким применением в жилых зонах, небольших коммерческих заведениях и программах электрификации сельских районов. Их низкая стоимость установки, компактные размеры и пригодность для распределенных возобновляемых систем, таких как солнечные панели на крышах и небольшие ветряные установки, способствуют их внедрению. Трехфазные трансформаторы продолжают расширяться в промышленных и коммунальных условиях; однако однофазные модели сохраняют лидерство благодаря массовым установкам в сетях низкого и среднего напряжения. Продолжающаяся модернизация сетей и обновление сельских сетей еще больше усиливают спрос на эффективные однофазные конфигурации.

- Например, серия однофазных распределительных трансформаторов ABB, устанавливаемых на столбах, включает модели, разработанные с аморфными металлическими сердечниками, которые снижают потери в сердечнике до 70 ватт на единицу, поддерживая при этом номиналы до 500 кВА для обновления сельских и полугородских линий электропередач.

По номиналу:

Сегмент 100 кВА–500 кВА занимает наибольшую долю рынка трансформаторов зеленой энергии, отражая его пригодность для различных применений в коммерческих зданиях, возобновляемых проектах на уровне сообществ и распределительных сетях пригородов. Этот диапазон номиналов предлагает оптимальный баланс между мощностью, эксплуатационной эффективностью и стоимостью, что делает его предпочтительным выбором для солнечных электростанций, подключенных к сети, и центров средней нагрузки. Хотя устройства ниже 100 кВА остаются актуальными в жилых микро-сетях и небольших предприятиях, категория 100 кВА–500 кВА лидирует благодаря более широкому внедрению в расширяющихся коммерческих и полугородских распределительных инфраструктурах.

Например, серия сухих трансформаторов Green Premium от Schneider Electric (такая как линия Trihal) включает модель 400 кВА, 11/0,415 кВ, разработанную с литьевой изоляцией и сертифицированную для работы в пределах изоляции класса F (что означает повышение температуры на 100 К), что позволяет максимальную температуру обмотки в 155 °C.

По применению:

Сегмент коммунальных услуг доминирует на рынке благодаря обширным закупкам трансформаторов зеленой энергии для усиления сетей, интеграции возобновляемой энергии и модернизации подстанций. Коммунальные предприятия все чаще инвестируют в экологически чистые трансформаторы для снижения потерь, улучшения качества электроэнергии и соблюдения норм эффективности и стандартов эко-дизайна. В то время как коммерческие и промышленные пользователи внедряют эти системы для поддержки энергоэффективной работы и генерации возобновляемой энергии на месте, установки в жилых домах остаются меньшими по масштабу. Крупномасштабные установки в секторе коммунальных услуг, долгосрочное планирование инфраструктуры и проекты с высокой мощностью обеспечивают его продолжающееся лидерство в общем вкладе на рынке.

Ключевые факторы роста

Увеличение интеграции возобновляемой энергии в энергосети

Быстрый глобальный переход к возобновляемым источникам энергии продолжает ускорять спрос на экологически чистые трансформаторы, которые играют критическую роль в интеграции солнечных, ветровых и гибридных энергетических систем в сети передачи и распределения. Поскольку правительства внедряют политику декарбонизации электроснабжения, коммунальные службы все чаще используют экоэффективные трансформаторы, которые минимизируют потери энергии и поддерживают стабильность сети при переменных возобновляемых входах. Крупномасштабные солнечные парки и ветровые фермы зависят от высокоэффективных повышающих и понижающих трансформаторов для обеспечения постоянного выходного напряжения и устойчивости к сбоям. Более того, рост возобновляемых проектов на уровне сообществ и распределенных энергетических ресурсов усиливает необходимость в трансформаторах, способных обрабатывать двунаправленный поток энергии. Зеленые трансформаторы, характеризующиеся превосходными изоляционными материалами, снижением выбросов и высокой перерабатываемостью, тесно соответствуют национальным и корпоративным целям устойчивого развития, делая их незаменимыми для программ расширения возобновляемых источников как на развитых, так и на развивающихся рынках.

- Например, серия EconiQ™ от Hitachi Energy включает в себя экоэффективный силовой трансформатор 132/33 кВ, использующий натуральную эстеровую изоляцию с температурой вспышки выше 300 °C и обеспечивающий стойкость к короткому замыканию 25 кА в течение 2 секунд, что позволяет надежную работу в узлах интеграции солнечной и ветровой энергии в масштабе коммунальных служб.

Государственные регуляции, способствующие энергоэффективности и эко-дизайну

Регуляции, направленные на сокращение выбросов углерода, энергоэффективность и устойчивую модернизацию сетей, значительно способствуют внедрению экологически чистых трансформаторов. Многие страны ввели строгие стандарты, ограничивающие использование изоляции на основе минерального масла, продвигающие биоразлагаемые жидкости и требующие низкопотерных конструкций трансформаторов. Эти регуляции побуждают коммунальные службы и промышленность заменять устаревшую инфраструктуру на современные, экологически чистые трансформаторы, соответствующие требованиям по эффективности и сокращающие выбросы за жизненный цикл. Финансовые стимулы, субсидии на экологичное оборудование и обязательные программы соответствия дополнительно ускоряют закупки. В таких регионах, как Европа и Восточная Азия, директивы по эко-дизайну и требования по отчетности углеродного следа заставляют производителей разрабатывать инновационные изоляционные материалы, магнитные сердечники и конфигурации трансформаторов. По мере того как сети развиваются для поддержки электромобилей, распределенной генерации и цифровых систем мониторинга, соответствие становится критическим фактором для модернизации традиционных парков трансформаторов. Таким образом, регуляторные рамки выступают как катализатор и ускоритель долгосрочного роста рынка.

- Например, сухой трансформатор GEAFOL Neo от Siemens Energy с новой конструкцией сердечника из зернистой кремнистой стали ограничивает потери холостого хода до 280 ватт для конфигурации 1 000 кВА, 11/0,4 кВ, при этом использует безгалогенную изоляционную систему класса F, сертифицированную в соответствии с экологическими нормами EN 50588-1.

Расширение интеллектуальных сетей и цифровой энергетической инфраструктуры

Глобальное движение к модернизации интеллектуальных сетей значительно увеличивает спрос на экологически чистые силовые трансформаторы, оснащенные передовыми диагностическими и мониторинговыми возможностями. По мере того как коммунальные службы модернизируют традиционные сети до интеллектуальных автоматизированных систем, они все чаще используют трансформаторы, которые включают датчики, модули IoT и платформы мониторинга состояния для оптимизации производительности и сокращения времени простоя. Эти цифровые экологически чистые трансформаторы поддерживают предиктивное обслуживание, удаленный мониторинг и улучшенное управление нагрузкой — функции, необходимые для управления изменяющимися возобновляемыми источниками и повышения устойчивости сети. Рост сетей зарядки электромобилей и систем управления городской энергией также усиливает необходимость в эффективных, экологически чистых трансформаторах, способных справляться с динамическими нагрузками. Интеллектуальные сети в значительной степени зависят от трансформаторов с минимальными потерями при передаче и превосходной термостабильностью, что дополнительно укрепляет спрос. Интеграция искусственного интеллекта и аналитики в реальном времени в распределение электроэнергии создает долгосрочные возможности для производителей, предлагающих технологически продвинутые, устойчивые решения для трансформаторов.

Ключевые тенденции и возможности

Растущее использование биоразлагаемых и экологически эффективных изоляционных материалов

Основной тенденцией, изменяющей рынок, является увеличение использования биоразлагаемых и высокоэффективных изоляционных жидкостей, таких как натуральные эфиры. Эти жидкости обеспечивают улучшенную пожаробезопасность, превосходную биоразлагаемость и повышенные тепловые характеристики по сравнению с традиционными минеральными маслами. По мере того как отрасли и коммунальные службы уделяют приоритетное внимание экологическому соответствию и безопасности, использование таких материалов представляет значительные возможности для производителей трансформаторов. Биоразлагаемая изоляция поддерживает более длительный срок службы оборудования, более высокую перегрузочную способность и снижает экологический риск в случае утечек, что делает ее привлекательной для густонаселенных городских установок, возобновляемых электростанций и критической инфраструктуры. Производители, которые могут внедрять инновации в химии изоляции и экологически эффективных системах охлаждения, могут извлечь выгоду из расширяющегося давления нормативных актов и предпочтений клиентов в отношении устойчивых компонентов сетей.

- Например, натуральный эфир FR3™ от Cargill сертифицирован с температурой вспышки выше 300 °C и позволяет трансформаторам работать при температуре горячей точки на 20 °C выше, чем у агрегатов на минеральном масле, что позволяет таким производителям, как Hitachi Energy, разрабатывать герметичные распределительные трансформаторы с номиналом до 72,5 кВ с улучшенной термической стойкостью.

Увеличение спроса на трансформаторы, поддерживающие децентрализованные энергетические системы

Рост микросетей, распределенных солнечных установок и децентрализованных энергетических систем открывает новые возможности для роста компактных и эффективных экологически чистых силовых трансформаторов. Эти системы требуют трансформаторов, оптимизированных для переменных нагрузок, двунаправленного потока энергии и условий высокочастотного переключения. По мере того как жилые и коммерческие потребители внедряют солнечные панели на крышах, системы хранения энергии и гибридные энергетические системы, спрос на более компактные, но высокоэффективные трансформаторы продолжает расти. Удаленные сообщества, промышленные парки и интеллектуальные кампусы все чаще развертывают децентрализованные сети, создавая возможности для специально разработанных экологически чистых трансформаторов с улучшенной энергоэффективностью и низким воздействием на окружающую среду. Производители с гибкими возможностями проектирования и модульными портфелями продуктов находятся в выгодном положении для захвата этого нового сегмента.

- Например, сухие трансформаторы Hitachi Energy RESIBLOC®, широко используемые в микросетях и распределенных узлах возобновляемой энергии, оснащены системой обмотки из литой смолы, способной работать при температуре горячей точки до 155 °C, с проверенной стойкостью к короткому замыканию до 35 кА в течение 1 секунды.

Технологические достижения в проектировании высокоэффективных сердечников и обмоток

Достижения в области материалов магнитных сердечников, таких как сердечники из аморфного металла, позволяют значительно снизить потери холостого хода и нагрузки, укрепляя внедрение высокоэффективных экологичных трансформаторов. Улучшенные методы намотки обмоток, передовые механизмы охлаждения и оптимизированное управление теплом дополнительно повышают общую производительность. Эти инновации открывают возможности для производителей дифференцировать свои продуктовые портфели с ультранизкими потерями, подходящими для возобновляемых проектов, умных подстанций и городских распределительных сетей. По мере роста стоимости энергии во всем мире экономические преимущества высокоэффективных конструкций становятся более убедительными, вызывая больший интерес клиентов к премиальным устойчивым решениям для трансформаторов.

Ключевые вызовы

Высокие первоначальные инвестиции и стоимость экологически чистых материалов

Несмотря на долгосрочные эксплуатационные сбережения, экологически чистые трансформаторы часто требуют более высоких первоначальных затрат из-за использования передовых материалов, устойчивых изоляционных жидкостей и улучшенных производственных процессов. Коммунальные предприятия, работающие в условиях бюджетных ограничений или в регионах с чувствительностью к затратам, могут откладывать модернизацию, предпочитая продлевать срок службы традиционных трансформаторов. Использование натуральных эфирных масел, сердечников из аморфного металла и улучшенных систем мониторинга дополнительно увеличивает начальные затраты на закупку. В развивающихся странах ограниченные финансовые стимулы для экологически чистого оборудования усиливают эту проблему. Для многих покупателей осознание соотношения затрат и выгод происходит в течение длительных эксплуатационных циклов, что делает краткосрочное бюджетное планирование препятствием для расширения рынка.

Технические ограничения и проблемы совместимости в существующей инфраструктуре сетей

Интеграция новых экологически чистых трансформаторов в устаревшие или несовместимые системы сетей создает эксплуатационные и технические проблемы. Различия в профилях нагрузки, требованиях к напряжению, ожиданиях по тепловой производительности и схемах защиты могут создавать препятствия при установке и вводе в эксплуатацию. Коммунальные предприятия могут столкнуться с ограничениями при модернизации старых подстанций, особенно там, где ограничения по пространству, устаревшее коммутационное оборудование или недостаточные системы мониторинга ограничивают использование передовых технологий трансформаторов. Кроме того, стандарты трансформаторов варьируются в разных регионах, что усложняет трансграничное внедрение. Эти проблемы совместимости требуют значительного планирования, инженерных корректировок и инвестиций в поддерживающую инфраструктуру — факторы, замедляющие общее проникновение на рынок.

Региональный анализ

Северная Америка

Северная Америка занимает крупнейшую долю на рынке экологически чистых трансформаторов, составляя примерно 32–35%, благодаря значительным инвестициям в модернизацию сетей, интеграцию возобновляемой энергии и программы замены устаревших трансформаторов. Соединенные Штаты обеспечивают большую часть спроса благодаря крупномасштабным установкам солнечных и ветровых электростанций, строгим нормам экологической эффективности и широкому использованию трансформаторов с изоляцией из натуральных эфиров. Канада вносит свой вклад за счет расширения чистой энергии и модернизации сетей, ориентированных на надежность. Развитая инфраструктура коммунальных услуг региона, высокие стандарты экологического соответствия и быстрое внедрение технологий умных сетей дополнительно укрепляют лидерство Северной Америки на рынке.

Европа

Европа охватывает примерно 28–30% мирового рынка, что обусловлено агрессивными целями по декарбонизации, эко-дизайнерскими регламентами и быстрым проникновением возобновляемых источников энергии в Германии, Великобритании, Франции и странах Северной Европы. Регион является лидером в принятии биоосновных изоляционных жидкостей, трансформаторных сердечников с низкими потерями и технологий, поддерживающих сеть, совместимых с распределенными возобновляемыми системами. Широкая электрификация транспортных систем, расширение мощностей офшорных ветровых установок и модернизация устаревших подстанций значительно увеличивают спрос на трансформаторы. Сильный нормативный акцент на устойчивость жизненного цикла и сокращение углеродного следа обеспечивает Европе статус критически важного центра роста для производителей зеленых трансформаторов.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет около 26–28% доли рынка и является самым быстрорастущим регионом, возглавляемым значительным расширением энергетической инфраструктуры в Китае, Индии, Японии и Юго-Восточной Азии. Быстрая урбанизация, растущий спрос на электроэнергию и крупномасштабные программы возобновляемой энергии способствуют внедрению зеленых трансформаторов в сетях передачи и распределения. Китай доминирует в региональных установках благодаря массовой интеграции солнечной и ветровой энергии и инициативам по модернизации сетей, в то время как Индия ускоряет спрос через программы электрификации сельских районов и проекты умных городов. Поддерживаемые государством мандаты на эффективность, переход к устойчивым компонентам сетей и сильные производственные возможности делают Азиатско-Тихоокеанский регион ключевым рынком для долгосрочного роста.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает примерно 6–8% рынка, причем спрос в основном обусловлен диверсификацией возобновляемых источников энергии, модернизацией коммунальных услуг и инициативами по надежности сетей. Страны Персидского залива, включая ОАЭ, Саудовскую Аравию и Оман, активно инвестируют в зеленые трансформаторы для поддержки крупных солнечных ферм, водородных проектов и устойчивого развития городов. В Африке программы электрификации и расширение децентрализованных энергетических систем создают стабильный спрос, особенно в Южной Африке и Кении. Хотя внедрение идет постепенно из-за бюджетных ограничений, растущий нормативный акцент на эффективность и устойчивость укрепляет долгосрочный рыночный потенциал.

Латинская Америка

Латинская Америка составляет примерно 5–7% мировой доли, поддерживаемая растущим внедрением возобновляемых источников энергии и усилиями по укреплению сетей в Бразилии, Чили, Мексике и Аргентине. Расширение солнечного и ветрового секторов в сочетании с программами по снижению потерь при передаче стимулирует стабильное внедрение экологически чистых технологий трансформаторов. Бразилия лидирует на рынке благодаря крупным проектам возобновляемой энергии в масштабе коммунальных услуг и модернизации передачи. Хотя инвестиционные циклы могут быть неравномерными из-за экономических колебаний, долгосрочная приверженность региона чистой энергии и модернизации сетей продолжает создавать возможности для внедрения зеленых силовых трансформаторов.

Сегментация рынка:

По фазе

По мощности

- 100 кВА

- 100 кВА – 500 кВА

- 500 кВА

По применению

- Жилой сектор

- Коммерческий и промышленный сектор

- Коммунальные услуги

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке зеленых силовых трансформаторов характеризуется сочетанием глобальных производителей и региональных поставщиков, конкурирующих в области технологических инноваций, энергоэффективных разработок и соблюдения экологических стандартов. Ведущие компании сосредоточены на разработке трансформаторов с низкими потерями, биоразлагаемыми изоляционными жидкостями и передовыми возможностями мониторинга, чтобы соответствовать требованиям нормативных актов и целям устойчивого развития. Стратегические приоритеты включают расширение производственных мощностей, укрепление партнерских отношений с коммунальными предприятиями и расширение продуктового портфеля для умных сетей и интеграции возобновляемых источников энергии. Слияния, поглощения и совместные предприятия являются обычной практикой, поскольку компании стремятся расширить географическое присутствие и улучшить устойчивость цепочки поставок. Региональные игроки остаются конкурентоспособными, предлагая экономически эффективные, индивидуальные решения для местных требований к сетям. С ростом спроса на экологически эффективную энергетическую инфраструктуру рынок продолжает смещаться в сторону цифровых, высокопроизводительных зеленых трансформаторов, что усиливает конкуренцию как в развитых, так и в развивающихся экономиках.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- ABB

- Alstom Grid

- CG Power and Industrial Solutions

- Eaton

- GE Grid Solutions

- Hitachi Energy

- Hyosung Heavy Industries

- Ormazabal

- Schneider Electric

- Siemens Energy

Последние события

- В сентябре 2025 года ABB объявила об инвестициях в размере 110 миллионов долларов США в США для расширения НИОКР и производства передовых решений по электрификации для удовлетворения спроса на сети и дата-центры.

- В апреле 2025 года ABB заявила, что расширит местное производство в США (включая оборудование для сетей) и выделит около 120 миллионов долларов США на расширение производства низковольтного электрооборудования в Теннесси и Миссисипи.

- В январе 2025 года совет директоров CG Power and Industrial Solutions (Индия) одобрил создание нового завода по производству трансформаторов мощностью ~45 000 МВА в Западной Индии с предполагаемой стоимостью ₹712 крор (~90 миллионов долларов США) для удовлетворения долгосрочного спроса на трансформаторы.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе фазы, рейтинга, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на экологически чистые силовые трансформаторы будет ускоряться по мере расширения странами мощностей по возобновляемой энергии и модернизации инфраструктуры сетей.

- Коммунальные предприятия будут все чаще заменять устаревшие парки трансформаторов на экологически эффективные модели с низкими потерями для соблюдения требований устойчивости и нормативных требований.

- Натуральные эфиры и другие биоразлагаемые изоляционные жидкости будут более активно использоваться благодаря безопасности, экологическим преимуществам и улучшенной тепловой производительности.

- Расширение интеллектуальных сетей будет стимулировать спрос на трансформаторы, оснащенные датчиками, мониторингом состояния и цифровой диагностикой.

- Использование аморфных металлических сердечников и передовых конструкций катушек будет продолжать снижать потери энергии и повышать эффективность трансформаторов.

- Децентрализованные энергетические системы и микросети создадут новые возможности для компактных, высокоэффективных зеленых трансформаторов.

- Крупномасштабные солнечные, ветровые и гибридные возобновляемые проекты увеличат спрос на установки трансформаторов высокой мощности, поддерживающих сеть.

- Производители будут расширять местное производство и цепочки поставок, чтобы удовлетворить растущий мировой спрос и сократить сроки поставки.

- Растущая электрификация транспорта и промышленности увеличит требования к нагрузке, побуждая коммунальные предприятия инвестировать в передовые трансформаторы.

- Развивающиеся рынки будут быстрее внедрять зеленые трансформаторы, поскольку государственная политика отдает приоритет энергоэффективности и низкоуглеродной инфраструктуре.