Обзор рынка

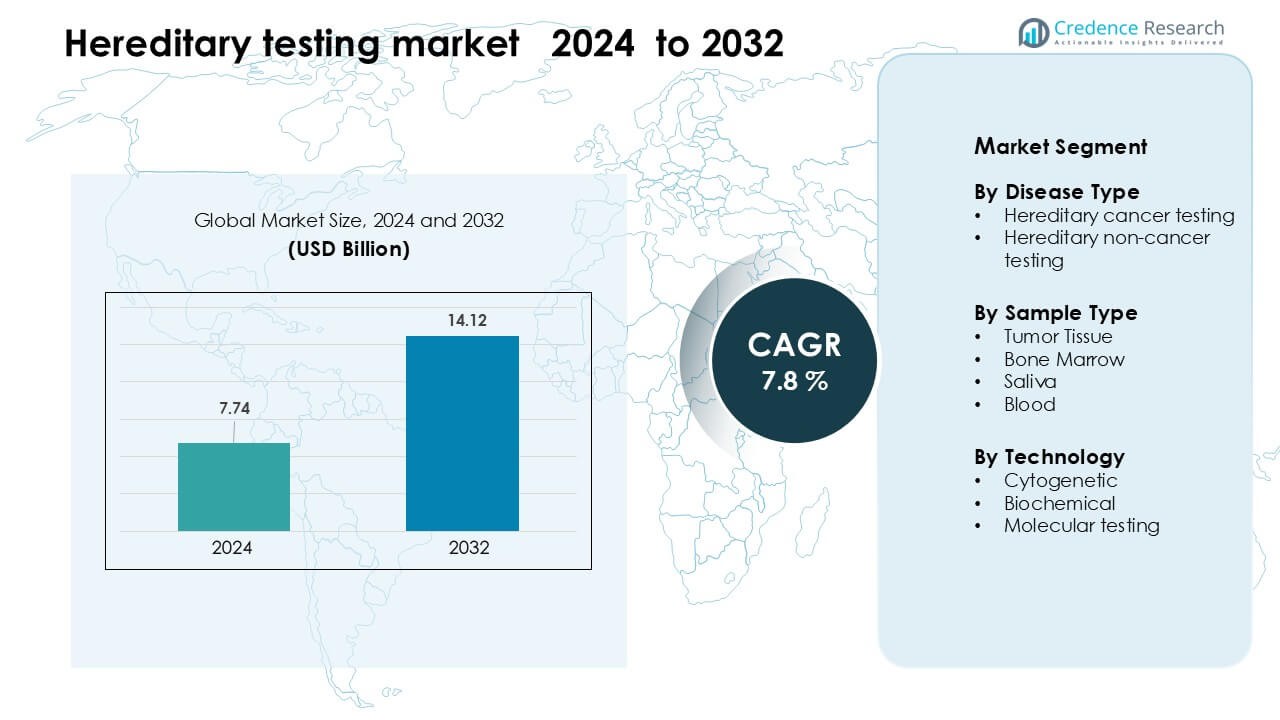

Рынок генетического тестирования был оценен в 7,74 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 14,12 миллиарда долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 7,8% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка генетического тестирования 2024 |

7,74 миллиарда долларов США |

| Рынок генетического тестирования, CAGR |

7,8% |

| Размер рынка генетического тестирования 2032 |

14,12 миллиарда долларов США |

Рынок генетического тестирования формируется крупными игроками, такими как MedGenome Inc., SOPHiA GENETICS SA, Laboratory Corporation of America Holdings, Natera, Thermo Fisher Scientific, Myriad Genetics, Quest Diagnostics, Illumina, Fulgent Genetics и F. Hoffmann-La Roche. Эти компании укрепляют свои позиции с помощью передовых платформ NGS, широких многогеновых панелей и расширяющихся глобальных лабораторных сетей. Они сосредоточены на повышении точности, сокращении времени обработки и интеграции инструментов интерпретации на основе ИИ для поддержки клинического принятия решений. Северная Америка оставалась ведущим регионом в 2024 году с долей около 41%, поддерживаемая сильной инфраструктурой здравоохранения, высокой адаптацией персонализированной медицины и более широким страховым покрытием для тестирования наследственного риска.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Инсайты рынка

- Рынок генетического тестирования достиг 7,74 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 14,12 миллиарда долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 7,8 %.

- Растущий спрос на раннее выявление наследственных раков и редких генетических нарушений способствует сильному принятию, поддерживаемому более широкими рекомендациями врачей и снижением стоимости секвенирования.

- Молекулярное тестирование занимало наибольшую долю сегмента — 71%, в то время как образцы крови лидировали в сегменте типов образцов с долей около 54%, отражая сильное клиническое предпочтение точности и более быстрой обработки.

- Рынок остается конкурентоспособным, компании развивают платформы NGS, интерпретацию на основе ИИ и высокопроизводительные лабораторные сети; ценовое давление и ограниченная емкость генетического консультирования продолжают сдерживать рост.

- Северная Америка доминировала с долей 41% в 2024 году, за ней следовала Европа с 30% и Азиатско-Тихоокеанский регион с 22%, что обусловлено надежными программами скрининга, расширяющейся геномной инфраструктурой и растущей осведомленностью.

Анализ сегментации рынка:

По типу заболевания

Тестирование на наследственный рак возглавило рынок генетического тестирования в 2024 году с долей около 62%. Сильный спрос был обусловлен растущей осведомленностью о рисках рака груди, яичников и колоректального рака, связанных с BRCA1/BRCA2 и другими генами высокого риска. Программы здравоохранения способствовали раннему выявлению, что подтолкнуло больше пациентов к оценке генетического риска. Более широкие панели тестов и снижение стоимости секвенирования также поддерживали рост. Неканцерогенное тестирование расширилось в таких областях, как сердечно-сосудистые и метаболические нарушения, однако тестирование, ориентированное на рак, оставалось впереди из-за более высокой клинической срочности и более широкого принятия врачами.

- Например, тест Myriad Genetics myRisk Hereditary Cancer сканирует 63 клинически рекомендованных гена для более чем 11 типов рака, включая BRCA1/2, с использованием секвенирования нового поколения.

По типу образца

Тестирование на основе крови доминировало на рынке генетического тестирования в 2024 году с долей почти 54%. Врачи предпочитали образцы крови, так как они обеспечивают высококачественную ДНК, лучшую точность и более быструю обработку по сравнению с образцами слюны или тканей. Спрос вырос, поскольку больницы интегрировали рутинный генетический скрининг в онкологические и профилактические программы. Образцы слюны получили популярность для домашних наборов, в то время как опухолевые ткани и костный мозг оставались специализированными для продвинутой диагностики. Однако образцы крови сохранили лидерство благодаря высокой надежности и легкости интеграции в клинические рабочие процессы.

- Например, панель Invitae Common Hereditary Cancer Panel валидирована на образце цельной крови в 3 мл с фиолетовой крышкой EDTA и достигла точности ≥ 99% на более чем 9000 клинических образцах.

По технологии

Молекулярное тестирование заняло наибольшую долю в 2024 году, составив около 71% рынка генетического тестирования. Принятие возросло благодаря тому, что секвенирование следующего поколения позволило обнаруживать несколько вариантов генов в одном тесте, улучшая глубину диагностики и скорость. Больницы и лаборатории предпочитали молекулярные методы для выявления наследственных рисков в категориях рака, сердечно-сосудистых и редких заболеваний. Цитогенетические и биохимические тесты поддерживали специфические случаи, но предлагали более узкие данные. Молекулярное тестирование оставалось доминирующим благодаря расширению панелей, снижению цен на секвенирование и сильной клинической валидации в глобальных системах здравоохранения.

Ключевые факторы роста

Рост принятия персонализированной медицины

Растущее принятие персонализированной медицины остается центральным драйвером для рынка генетического тестирования. Системы здравоохранения все чаще полагаются на генетические данные для адаптации решений по профилактике, диагностике и лечению. Врачи используют панели генетических тестов для выявления лиц с повышенным риском рака, сердечно-сосудистых заболеваний и редких генетических расстройств, что позволяет проводить более ранний мониторинг и целенаправленные вмешательства. Фармацевтические компании интегрируют генетические маркеры в выбор терапии, особенно в онкологии, увеличивая потребность в рутинном генетическом тестировании. Более широкое страховое покрытие, улучшение образования пациентов и растущий спрос на точную медицину продолжают укреплять расширение рынка в больницах, диагностических центрах и платформах для домашнего тестирования.

- Например, одобренный FDA FoundationOne CDx от Foundation Medicine анализирует 324 гена и обнаруживает геномные сигнатуры, такие как MSI-H и TMB, направляя выбор терапии для целевых лечений в солидных опухолях.

Увеличение глобального бремени генетических расстройств

Растущая заболеваемость наследственными раками и неонкологическими генетическими расстройствами стимулирует более широкое принятие тестирования по всему миру. Такие состояния, как наследственный рак груди и яичников, синдром Линча и наследственные сердечные расстройства, теперь получают больше внимания благодаря улучшенным клиническим рекомендациям и национальным программам скрининга. Семьи с известными факторами риска ищут многогеновое тестирование для уточнения вероятности заболевания и руководства по профилактическому уходу. Кроме того, растущие инициативы по скринингу новорожденных и более ранние диагностические вмешательства побуждают правительства и частных поставщиков расширять инфраструктуру генетического тестирования. Более широкая медицинская осведомленность и клиническое признание создают устойчивый спрос на высокоточные технологии генетического тестирования.

- Например, панель CancerNext от Ambry Genetics оценивает 40 генов, связанных с наследственным колоректальным, эндометриальным, желудочным и связанными раками, поддерживая раннюю диагностику для семей с синдромом Линча и связанными расстройствами.

Прогресс в технологиях секвенирования

Быстрое развитие платформ секвенирования остается ключевым фактором роста рынка. Секвенирование нового поколения (NGS) значительно снижает стоимость генома и ускоряет обнаружение наследственных мутаций на больших панелях. Лаборатории получают выгоду от улучшенной точности и способности обнаруживать редкие варианты, поддерживая широкое использование в онкологии, кардиологии и диагностике метаболических заболеваний. Автоматизация и анализ с поддержкой ИИ упрощают рабочие процессы и снижают ошибки интерпретации, делая наследственное тестирование более доступным. По мере того как оборудование становится более масштабируемым и интегрированным с облаком, как крупные больницы, так и небольшие лаборатории принимают передовые методы тестирования, способствуя глобальному проникновению на рынок.

Ключевая тенденция и возможность

Расширение домашнего генетического тестирования

Рост популярности домашних наборов для генетического тестирования является важной тенденцией, изменяющей взаимодействие потребителей с рынком наследственного тестирования. Наборы на основе слюны позволяют легче получить доступ без клинических визитов, соответствуя растущему спросу на удобные и конфиденциальные медицинские данные. Компании предлагают расширенные наследственные панели, которые проверяют предрасположенность к раку, статус носителя и генетические маркеры, связанные с образом жизни. Повышенный комфорт с телемедициной и цифровыми отчетами укрепляет принятие. Хотя клиническая валидация остается важной, потребители теперь играют более активную роль в управлении своим наследственным рисковым профилем, создавая новые коммерческие возможности для гибридных клиническо-потребительских моделей тестирования.

- Например, служба Health + Ancestry от 23andMe, авторизованная FDA, анализирует более 40 вариантов статуса носителя и включает три клинически значимых варианта BRCA1/BRCA2, с клиентской базой, превышающей 12 миллионов генотипированных пользователей, что делает ее одной из крупнейших потребительских генетических баз данных в мире.

Интеграция ИИ и больших данных в генетическую интерпретацию

Быстрая интеграция ИИ и аналитики, основанной на данных, представляет значительные рыночные возможности. Большие генетические наборы данных помогают алгоритмам выявлять закономерности, улучшать классификацию вариантов и снижать неопределенность в оценках наследственного риска. Отчеты с поддержкой ИИ помогают клиницистам, упрощая сложные геномные данные до практических рекомендаций. Облачные биоинформатические инструменты помогают лабораториям масштабировать операции, снижая операционные расходы. По мере роста мирового объема секвенирования появляются возможности для создания совместимых платформ, которые объединяют электронные медицинские записи, семейные истории и генетические данные, способствуя более точным и персонализированным прогнозам наследственных заболеваний.

- Например, модель Alpha Missense от Google DeepMind классифицирует 71 миллион человеческих миссенс-вариантов, обозначая 89% как патогенные или доброкачественные, значительно снижая неопределенность в интерпретации вариантов в наследственных расстройствах.

Ключевая проблема

Ограниченная емкость генетического консультирования

Основная проблема заключается в ограниченной доступности обученных генетических консультантов. Растущий спрос на наследственное тестирование создает давление на системы здравоохранения, которые не имеют достаточного количества специалистов для объяснения результатов, руководства пациентами при принятии решений и координации последующего ухода. Многие регионы, особенно развивающиеся рынки, сталкиваются с нехваткой специалистов, что замедляет принятие тестов и увеличивает путаницу среди пациентов. Без адекватной поддержки консультирования люди могут неправильно интерпретировать уровни риска или откладывать профилактические действия. Этот разрыв ограничивает полный клинический эффект наследственного тестирования и снижает непрерывность диагностических и лечебных путей.

Сложность интерпретации вариантов

Интерпретация генетических вариантов остается ключевым препятствием на рынке наследственного тестирования. Многие обнаруженные варианты попадают в категорию «неопределенной значимости», требуя высокой экспертизы и больших наборов данных о популяции для точной классификации. Различия в лабораторных протоколах, базах данных и аналитических инструментах приводят к несогласованным результатам, усложняя клинические решения. Ограниченная глобальная гармонизация стандартов отчетности также увеличивает риск неправильной интерпретации. Эти проблемы снижают уверенность врачей, замедляют диагностику и ограничивают более широкое применение многогеновых панелей наследственного тестирования в клинических условиях.

Региональный анализ

Северная Америка

Северная Америка доминировала на рынке наследственного тестирования в 2024 году с долей около 41%. Сильное принятие было обусловлено хорошо установленными геномными программами, широким страховым покрытием и высокой осведомленностью о рисках наследственного рака. Крупные больницы интегрировали многогеновые панели в рутинную онкологическую и кардиоваскулярную профилактическую помощь. США возглавили рост благодаря быстрому принятию NGS, в то время как Канада расширила сети генетического консультирования. Растущий спрос на персонализированную медицину и сильные инвестиции в геномные стартапы еще больше укрепили позиции региона. Расширение тестирования напрямую для потребителей и более широкое принятие врачами поддерживали продолжительное лидерство на рынке в клинических и домашних приложениях.

Европа

Европа занимала почти 30% рынка наследственного тестирования в 2024 году, поддерживаемая национальными инициативами по скринингу и сильными нормативными рамками. Такие страны, как Германия, Великобритания и Франция, продвинули тестирование на наследственный рак через программы общественного здравоохранения и реформы возмещения. Растущее внимание к диагностике редких заболеваний также увеличило использование молекулярных панелей в больницах и специализированных клиниках. Усилия по гармонизации лабораторных стандартов и интеграции геномных данных в универсальные системы здравоохранения укрепили клиническую уверенность. Расширяющаяся емкость генетического консультирования и растущие инвестиции в биобанки продолжали поддерживать стабильное принятие наследственного тестирования.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составил около 22% доли в 2024 году и оставался самым быстрорастущим регионом. Более высокая частота наследственных раков, улучшающаяся диагностическая инфраструктура и растущая осведомленность в таких странах, как Китай, Япония, Южная Корея и Индия, способствовали сильному расширению. Правительства увеличили поддержку геномных программ на уровне населения, в то время как частные больницы внедрили доступные многогеновые панели. Растущий медицинский туризм и более низкие затраты на секвенирование ускорили принятие. Большая численность населения региона и растущий располагаемый доход укрепили спрос как на клинические, так и на домашние решения для наследственного тестирования, позиционируя Азиатско-Тихоокеанский регион как ключевой двигатель будущего роста.

Латинская Америка

Латинская Америка захватила около 4% доли в 2024 году, поддерживаемая постепенными улучшениями доступа к генетическому тестированию и растущей осведомленностью о рисках наследственных заболеваний. Бразилия, Мексика и Аргентина возглавили принятие благодаря расширению онкологических программ и партнерствам с международными диагностическими компаниями. Ограниченное возмещение и неравномерный доступ к генетическому консультированию оставались проблемами, однако частные медицинские учреждения увеличили использование панелей для наследственного рака и кардиоваскулярных заболеваний. Растущий интерес к профилактической помощи и продолжающиеся инвестиции в модернизацию лабораторий помогли укрепить перспективы рынка региона. Образовательные инициативы также улучшили общественное понимание оценки генетических рисков.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимал около 3% рынка генетического тестирования в 2024 году. Рост был обусловлен увеличением инвестиций в геномную медицину, особенно в ОАЭ, Саудовской Аравии и Южной Африке. Национальные инициативы, продвигающие диагностику редких заболеваний и скрининг генетических рисков, поддерживали раннее внедрение. Однако ограниченная инфраструктура здравоохранения и низкая доступность генетических консультантов сдерживали широкое использование. Частные больницы все чаще сотрудничали с глобальными лабораториями для расширения доступа к молекулярному тестированию. Постепенные улучшения в возможностях секвенирования и информационные кампании способствовали устойчивому, хотя и скромному, региональному росту.

Сегментация рынка:

По типу заболевания

- Тестирование на наследственный рак

- Тестирование на наследственные неонкологические заболевания

По типу образца

- Опухолевая ткань

- Костный мозг

- Слюна

- Кровь

По технологии

- Цитогенетическая

- Биохимическая

- Молекулярное тестирование

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная Латинская Америка

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка генетического тестирования включает ведущие компании, такие как MedGenome Inc., SOPHiA GENETICS SA, Laboratory Corporation of America Holdings, Natera, Thermo Fisher Scientific, Myriad Genetics, Quest Diagnostics, Illumina, Fulgent Genetics и F. Hoffmann-La Roche. Эти компании конкурируют благодаря широкому портфелю генетических тестов, передовым технологиям NGS и сильным возможностям биоинформатики. Многие игроки расширяют глобальное присутствие, создавая высокопроизводительные лаборатории, улучшая инструменты интерпретации вариантов и укрепляя партнерства с больницами, онкологическими центрами и научно-исследовательскими институтами. Компании также сосредоточены на снижении стоимости секвенирования и повышении точности для поддержки раннего обнаружения рисков как онкологических, так и неонкологических состояний. Растущий спрос на персонализированную медицину побуждает компании инвестировать в аналитические системы на основе ИИ, интегрированные платформы отчетности и инструменты поддержки клиницистов. Слияния, поглощения и региональные сотрудничества помогают расширить доступность тестов, а постоянные инновации в продуктах поддерживают высокую конкуренцию в сегментах клинического и потребительского генетического тестирования.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- MedGenome Inc.

- SOPHiA GENETICS SA

- Laboratory Corporation of America Holdings

- Natera, Inc.

- Thermo Fisher Scientific Inc.

- Myriad Genetics, Inc.

- Quest Diagnostics Incorporated

- Illumina, Inc.

- Fulgent Genetics, Inc.

- Hoffmann-La Roche Ltd.

Последние разработки

- В мае 2025 года компания Illumina, Inc. расширила своё портфолио клинической онкологии (через набор oncoReveal® CDx IVD) для обнаружения генетических вариаций в 22 генах и получила регуляторное одобрение в Японии и покрытие Medicare в США.

- В феврале 2025 года компания F. Hoffmann‑La Roche Ltd. представила свою новую технологию секвенирования следующего поколения с расширением (SBX). Эта ультра-быстрая платформа секвенирования может повлиять на возможности наследственного/геномного тестирования.

- В феврале 2025 года компания Fulgent Genetics, Inc. объявила, что Foundation Medicine, Inc. запустит тесты FoundationOne® Germline и FoundationOne® Germline More NGS (50 генов, связанных с наследственными раками) в США через партнерство.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа заболевания, типа образца, технологии и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, которые формируют отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний для навигации по сложностям рынка.

Перспективы на будущее

- Спрос на наследственное тестирование будет расти по мере того, как все больше больниц интегрируют многогеновые панели в рутинную помощь.

- Внедрение интерпретации вариантов на основе ИИ улучшит точность и сократит время отчетности.

- Домашние наборы для генетического тестирования будут набирать популярность благодаря удобству и повышенной осведомленности потребителей.

- Молекулярное тестирование останется доминирующей технологией, поскольку секвенирование становится быстрее и доступнее.

- Клинические руководства будут расширяться, чтобы включать более широкие скрининги наследственного рака и сердечно-сосудистых рисков.

- Партнерства между диагностическими лабораториями и онкологическими центрами укрепят доступность тестирования по всему миру.

- Услуги генетического консультирования будут расти по мере того, как страны инвестируют в специализированные программы обучения.

- Программы прецизионной медицины увеличат использование тестирования в онкологии, кардиологии и управлении редкими заболеваниями.

- Развивающиеся рынки в Азиатско-Тихоокеанском регионе и Латинской Америке будут быстрее внедрять наследственное тестирование.

- Регуляторные рамки будут развиваться для поддержки стандартизированной отчетности и улучшенной надежности тестов.