Обзор мирового рынка обнаружения водорода

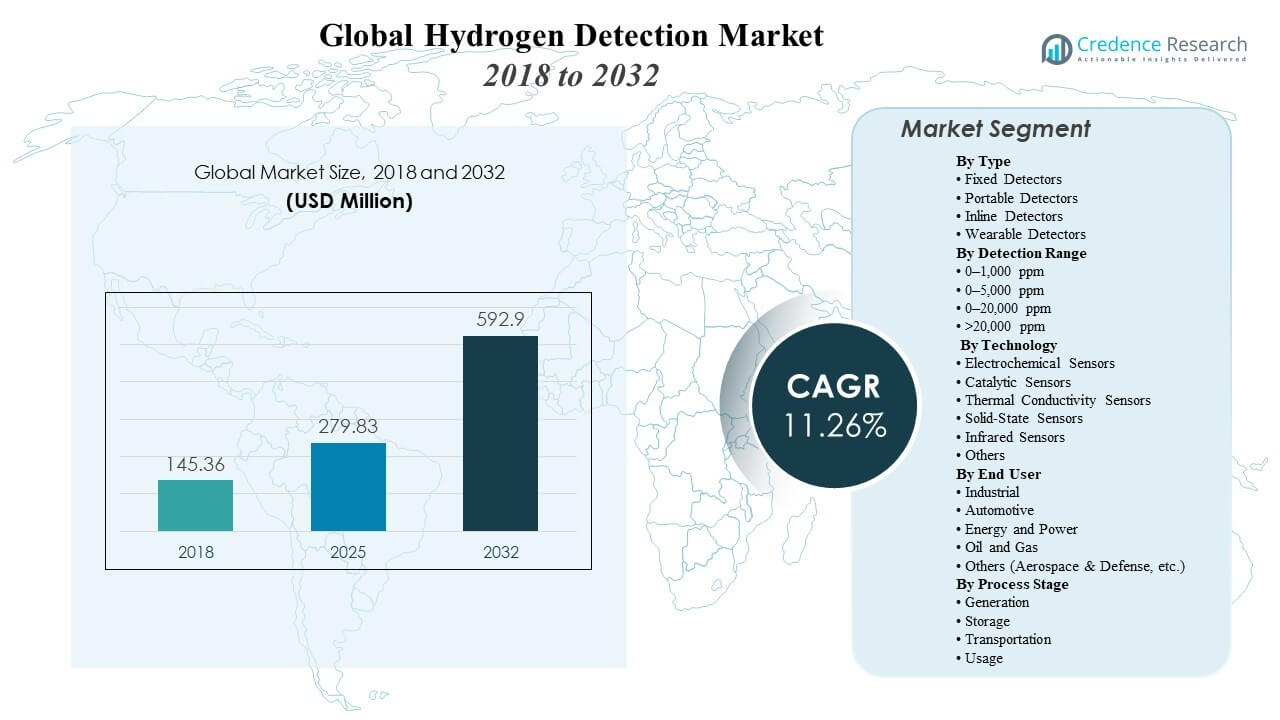

Размер мирового рынка обнаружения водорода оценивался в 145,36 миллиона долларов США в 2018 году и достиг 279,83 миллиона долларов США в 2025 году, и ожидается, что он достигнет 592,9 миллиона долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 11,26% с 2025 по 2032 год. Он расширяется по мере увеличения масштабов производства, хранения и конечного использования водорода в рамках программ декарбонизации промышленности и мобильности, что увеличивает необходимость постоянного мониторинга утечек в средах, критически важных для безопасности. Он также выигрывает от более строгих практик безопасности на предприятиях и интеграции систем обнаружения с сигнализацией, вентиляцией и системами аварийного отключения в зонах с высоким уровнем риска.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка обнаружения водорода 2025 |

279,83 миллиона долларов США |

| Рынок обнаружения водорода, CAGR |

11,26% |

| Размер рынка обнаружения водорода 2032 |

592,9 миллиона долларов США |

Ключевые тенденции и инсайты рынка

- Рынок расширился с 145,36 миллиона долларов США в 2018 году до 279,83 миллиона долларов США в 2025 году и, как ожидается, достигнет 592,9 миллиона долларов США к 2032 году, поддерживаемый растущей установленной базой систем обнаружения водорода в промышленных условиях.

- Ожидается, что он будет расти с CAGR 26% в период 2025–2032 годов по мере расширения водородной инфраструктуры на различных этапах процесса.

- Европа составила 2% доли в 2025 году, поддерживаемая водородными проектами и необходимостью соблюдения требований безопасности в производственных и складских активах.

- Азиатско-Тихоокеанский регион представлял 9% доли в 2025 году, обусловленный расширением промышленной деятельности и внедрением водорода в крупных экономиках.

- Фиксированные детекторы составили наибольшую долю 0% в 2025 году, поддерживаемую требованиями к постоянному мониторингу в программах безопасности на уровне предприятия.

Анализ сегментов

Он формируется за счет выбора развертывания, который отдает приоритет постоянному мониторингу, быстрому реагированию и интеграции в системы безопасности на объекте. Покупатели обычно оценивают производительность в реальных условиях эксплуатации, практики калибровки и долгосрочные эксплуатационные затраты, особенно там, где точки обработки водорода концентрируются вокруг интерфейсов сжатия, хранения и передачи. Он также выигрывает от более широкого применения функций безопасности, которые связывают выходы обнаружения с сигнализацией и рабочими процессами смягчения последствий.

Он продолжает диверсифицироваться по фиксированным, портативным, встроенным и носимым форматам, отражая различные частоты инспекции, потребности в мобильности и стратегии охвата мониторинга. Выбор технологии зависит от требований к чувствительности, условий окружающей среды, допустимости перекрестной чувствительности и готовности к интеграции с системами управления. Он также поддерживает конечных пользователей, начиная от тяжелой промышленности и производства электроэнергии и заканчивая мобильностью и специализированными оборонными приложениями.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По типу

Фиксированные детекторы составили самую большую долю 64,0% в 2025 году. Они лидируют, потому что поддерживают непрерывный, автоматический мониторинг в критических точках обращения с водородом, где риск утечек наиболее высок. Они интегрируются напрямую с системами сигнализации и смягчения последствий, улучшая время реагирования и поддерживая стандартизированные рабочие процессы безопасности. Они также подходят для стратегий покрытия на уровне всего объекта, где водород производится, хранится, транспортируется внутри или используется в нескольких местах.

По диапазону обнаружения

Выбор диапазона обнаружения определяется анализом опасностей на объекте, требованиями к соблюдению норм и необходимостью балансировать раннее предупреждение с практичностью эксплуатации. Диапазоны с низким содержанием ppm поддерживают более раннее выявление утечек в закрытых или критически важных зонах, где небольшие утечки должны быть обнаружены быстро. Конфигурации с более высоким диапазоном соответствуют процессам, где концентрации могут варьироваться во время эксплуатационных переходов, технического обслуживания или ненормальных условий. Это все чаще согласуется с выбором диапазона с проектированием безопасности на уровне системы и целями предотвращения инцидентов.

По технологии

Электрохимические датчики составили самую большую долю 42,5% в 2025 году. Они лидируют, потому что широко применяются в обнаружении газа благодаря установленной полевой производительности и пригодности для случаев использования в мониторинге безопасности. Они выигрывают от зрелых цепочек поставок и стандартизированных практик обслуживания, которые промышленные покупатели могут внедрять в больших масштабах. Они также остаются распространенным выбором там, где надежность и общая стоимость владения имеют значение наряду с интеграцией с фиксированными и портативными платформами обнаружения.

По конечным пользователям

Промышленный спрос остается центральным, поскольку объекты требуют непрерывного мониторинга в точках производства, хранения и использования, где обращение с водородом является рутинным. Принятие в автомобильной отрасли усиливается по мере расширения экосистем водородной мобильности и встраивания мониторинга безопасности в среду заправки и транспортных средств. Энергетические и силовые приложения принимают системы обнаружения для управления рисками в смешивании водорода, хранении и новых конфигурациях водород-электричество. Это также поддерживает нефтегазовую и другие высокорисковые отрасли, где программы управления опасностями требуют покрытия обнаружения в критических зонах.

По стадии процесса

Генерация стимулирует устойчивый спрос, поскольку покрытие обнаружения требуется вокруг электролизеров, реформеров, компрессионных установок и вспомогательных систем. Хранение увеличивает системные требования в резервуарах, клапанах и интерфейсах передачи, где концентрируются риски утечек и мониторинг должен быть непрерывным. Транспортировка расширяет потребности в обнаружении по трубопроводам, трейлерам и узлам обработки, где условия воздействия варьируются в зависимости от типа актива. Использование поддерживает постоянные развертывания в промышленном сжигании, топливных элементах и оборудовании с поддержкой водорода, где эксплуатационная безопасность зависит от раннего обнаружения и быстрого реагирования.

Драйверы рынка обнаружения водорода

Расширение производства и инфраструктуры водорода

Это растет по мере расширения производственных мощностей по производству водорода на электролизерах, реформерах и интегрированных узлах, увеличивая количество интерфейсов, склонных к утечкам, которые требуют мониторинга. Это приносит пользу от более широкого развертывания резервуаров для хранения, компрессоров и систем передачи, где частое обращение с водородом и обязательное обеспечение безопасности. Это также масштабируется с инфраструктурой заправки и промышленными приложениями водорода, которые требуют решений для обнаружения в нескольких зонах. Это укрепляется по мере того, как операторы стандартизируют программы безопасности и внедряют архитектуры мониторинга на уровне всего объекта.

Требования к соблюдению безопасности и снижению рисков

Это поддерживается нормативами безопасности и внутренними операционными контролями риска, которые требуют постоянного мониторинга в опасных условиях. Это приносит пользу от политик объекта, которые требуют фиксированных точек обнаружения в критических зонах обращения с водородом и интеграции с системами сигнализации и реагирования на чрезвычайные ситуации. Это улучшает предотвращение инцидентов, позволяя более раннее выявление утечек и более быстрое принятие мер по их устранению. Это также согласуется с более широкими инвестициями в промышленную безопасность, которые придают приоритет инструментам и автоматизированным защитным мерам.

Интеграция с промышленными системами управления и безопасности

Это расширяется по мере интеграции систем обнаружения с распределенными системами управления и функциями безопасности, которые автоматизируют сигналы тревоги, вентиляцию и действия по отключению. Это приносит пользу от цифрового мониторинга и централизованной видимости, которые улучшают координацию реагирования на крупных объектах. Это получает распространение там, где операционные команды требуют отслеживаемости, диагностики и согласованного планирования технического обслуживания для нескольких детекторов. Это также поддерживает масштабные развертывания, позволяя стандартизированные практики установки и мониторинга на объектах.

- Например, газовый монитор MSA Ultima X5000 указывает измерение горючих веществ до 0–100% НКПР и предоставляет промышленные интерфейсы (двойные выходы источника тока 4–20 мА плюс HART), с номинальной мощностью менее 5 Вт (10–30 В постоянного тока), практические, числовые точки интеграции для связывания детекторов с логикой DCS/SIS и рабочими процессами управления активами.

Рост водородной мобильности и новых конечных применений

Это укрепляется за счет расширения программ водородной мобильности, включая заправочные станции и оборудование на водороде, где критически важно постоянное наблюдение за утечками. Это поддерживает потребности в безопасности в средах, прилегающих к транспортным средствам, и системах хранения водорода, используемых в транспортных приложениях. Это также приносит пользу от роста развертывания топливных элементов и водородных промышленных процессов. Это увеличивается по мере того, как операторы придают приоритет компактным, надежным решениям для обнаружения, которые могут функционировать в различных условиях эксплуатации.

- Например, Nel сообщила о своем предложении следующего поколения H2Station, предлагающем конфигурации для заправки под давлением 70 МПа (700 бар) и 35 МПа, и заявила о целевых показателях пропускной способности до 100 автомобилей или 50 автобусов в день на один дозатор, а также о мощности завода в Дании, заявленной как до 300 станций в год — интенсивность развертывания, которая напрямую увеличивает количество зон на заправочных станциях, требующих постоянного обнаружения утечек.

Проблемы рынка обнаружения водорода

Он сталкивается с проблемами, связанными с производительностью в жестких условиях эксплуатации, включая колебания температуры, влажность и загрязнение, которые могут повлиять на поведение датчиков и частоту технического обслуживания. Также необходимо решать вопросы перекрестной чувствительности и управления калибровкой в различных условиях, что может увеличить операционную нагрузку при крупных развертываниях. Возможны ограничения в закупках, когда покупатели требуют сертифицированные системы и проверенную полевую производительность, что увеличивает сроки квалификации. Также возникают ценовые давления, когда объекты увеличивают охват мониторинга и стремятся оптимизировать общую стоимость владения.

- Например, датчик водородного газа MPS от NevadaNano предназначен для работы в диапазоне от -40°C до 75°C и 0–100% RH, позиционируется как не требующий полевой калибровки и заявлен с 15-летним сроком службы датчика (плюс вариант с ультранизким энергопотреблением, заявленный на уровне 1,35 мВт); также указаны глобальные сертификаты безопасности, включая Class I, Div. 1/Zone 0 и ATEX/IECEx, наряду с рейтингом IP65+, и компания публично сообщила о 5 годах непрерывной работы без дополнительной калибровки и без ухудшения или отклонений.

Необходимо управлять сложностью установки и интеграции, особенно там, где на объектах существуют устаревшие системы и разнородные архитектуры безопасности. Возможны ограничения по времени простоя в объектах с высокой пропускной способностью, где окна для технического обслуживания ограничены, а доступность детекторов варьируется в зависимости от местоположения. Также может потребоваться соответствие специфическим требованиям объекта к рейтингам корпусов, классификациям опасных зон и протоколам связи. Дополнительно возникает необходимость балансировать цели по чувствительности с операционной стабильностью в различных условиях обращения с водородом.

Тенденции и возможности рынка обнаружения водорода

Он движется в сторону более умных архитектур мониторинга, которые поддерживают централизованную видимость, диагностику и интеграцию с более широкими системами безопасности и управления активами. Он выигрывает от цифровой готовности, которая поддерживает более легкое масштабирование сетей детекторов и улучшенное планирование технического обслуживания. Также создаются возможности для решений, которые уменьшают количество ложных тревог и повышают надежность в условиях смешанных газов и промышленных сред. Все чаще поддерживаются развертывания, требующие компактных конструкций и гибких вариантов установки.

- Например, REGARD® 7000 от Dräger поддерживает удаленный доступ через HART® и интерфейс Modbus RTU для обработки на более высоком уровне системы, публикуя типичное время передачи измерений/статуса в 1 с (макс. 3,3 с) и дальность передачи через шлюз на расстояние до 3000 м, что помогает централизовать диагностику в распределенных сетях детекторов.

Также наблюдаются возможности в решениях, предназначенных для новых применений водорода, включая инфраструктуру заправки, системы топливных элементов и новые конфигурации промышленных процессов с водородом. Это приносит пользу от инноваций в подходах к сенсорам, направленных на улучшение порогов обнаружения и времени реакции. Это также открывает возможности для портативных и носимых форматов в средах с интенсивными проверками, где технические специалисты требуют подтверждения безопасности по запросу. Продолжается расширение по мере того, как проекты по водороду переходят от пилотных к масштабным операциям.

Региональные инсайты

Северная Америка

Поддерживается внедрением промышленной безопасности и развитием водородной инфраструктуры в производственных и конечных средах использования. Северная Америка составила 20,0% доли в 2025 году, что отражает продолжающиеся развертывания в промышленных объектах и экосистемах водородной мобильности. Это приносит пользу от необходимости стандартизации охвата безопасности на объектах, где точки обработки водорода распределены по нескольким зонам.

Европа

Движется активностью водородных проектов и строгими требованиями к соблюдению безопасности на производственных, складских и эксплуатационных объектах. Европа составила 34,2% доли в 2025 году, поддерживаемая более широким развитием водородной инфраструктуры и потребностями в мониторинге на уровне объектов. Это также приносит пользу от модернизации промышленных систем безопасности и внедрения интегрированных рабочих процессов обнаружения и смягчения.

Азиатско-Тихоокеанский регион

Расширяется с ростом промышленности и внедрением водорода в крупных экономиках, увеличивая спрос на охват обнаружения в производственных и обработочных средах. Азиатско-Тихоокеанский регион представлял 33,9% доли в 2025 году, поддерживаемый масштабированием промышленных приложений и развертыванием инфраструктуры. Это приносит пользу от расширяющейся производственной активности и растущей установленной базы систем мониторинга безопасности.

Латинская Америка

Растет по мере того, как инициативы по водороду и модернизация промышленности увеличивают спрос на мониторинг безопасности в новых цепочках создания стоимости водорода. Латинская Америка составила 6,0% доли в 2025 году, поддерживаемая выборочным развитием проектов и инвестициями в инструментацию безопасности. Это также приносит пользу от более широких обновлений промышленной безопасности в средах с высоким риском.

Ближний Восток и Африка

Укрепляется по мере того, как крупномасштабные энергетические и промышленные активы интегрируют водородные проекты и расширяют практики мониторинга безопасности. Ближний Восток и Африка составили 5,9% доли в 2025 году, поддерживаемые водородными проектами и инвестициями в безопасность вокруг складских и обработочных активов. Это приносит пользу от требований к мониторингу на уровне объектов в средах с высоким риском.

Конкурентная среда

Он остается конкурентоспособным, поскольку поставщики различаются по выбору сенсорных технологий, порогам обнаружения, времени отклика, устойчивости и возможностям интеграции систем. Он конкурирует по надежности в реальных условиях эксплуатации, стратегии калибровки и поддержке жизненного цикла, что снижает время простоя и усилия на обслуживание. Это также отражает предпочтения покупателей в отношении платформ, которые интегрируются с системами безопасности на производстве и обеспечивают централизованный мониторинг на нескольких точках обнаружения. Он продолжает развиваться, поскольку поставщики расширяют портфели в фиксированных, портативных, встроенных и носимых форматах, чтобы соответствовать различным потребностям развертывания.

Figaro Engineering Inc. конкурирует благодаря опыту в области газового обнаружения и возможностям на уровне компонентов, которые поддерживают интеграцию в более широкие платформы обнаружения. Он получает выгоду от позиционирования там, где производители требуют стабильной работы сенсоров и надежных поставок для критически важных с точки зрения безопасности развертываний. Он также согласует разработку своих продуктов с промышленными приложениями, которые требуют долгосрочной надежности в различных условиях эксплуатации. Он остается актуальным там, где системные интеграторы и OEM-производители отдают приоритет проверенной производительности сенсоров и стабильному качеству.

Отчет об исследованиях и росте отрасли включает детальный анализ конкурентной среды рынка и информацию о ключевых компаниях, включая:

- Figaro Engineering Inc.

- Teledyne Gas and Flame Detection

- NevadaNano

- H2Scan

- Ambetronics Engineers Pvt. Ltd.

- Honeywell International Inc.

- Emerson

- Membrapor AG

- MSA

- Sensidyne, LP

- RIKEN KEIKI Co., Ltd.

- Eagle Eye Power Solutions, LLC

- Другие

Качественный и количественный анализ компаний был проведен, чтобы помочь клиентам понять более широкую бизнес-среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные качественно анализируются для классификации компаний как чисто игровые, ориентированные на категорию, ориентированные на отрасль и диверсифицированные; они количественно анализируются для классификации компаний как доминирующие, ведущие, сильные, неуверенные и слабые.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние события

- В январе 2026 года компания H2Scan объявила о партнерстве по дистрибуции, в рамках которого Angst+Pfister Sensors and Power AG станет эксклюзивным дистрибьютором продукции H2Scan в Германии и Швейцарии, расширяя доступ к системам обнаружения водорода, используемым в трансформаторах, промышленных процессах, системах хранения энергии и топливных элементах.

- В феврале 2026 года NevadaNano объявила, что ее датчик горючих газов MPS был интегрирован в платформу стационарного газового обнаружения SX-Alpha компании Sensorex Oy в рамках сотрудничества, направленного на долговременную и надежную работу стационарных систем газового обнаружения.

- В мае 2025 года Honeywell запустила новое решение Hydrogen Leak Detector (HLD), разработанное для выявления микроскопических утечек водорода в реальном времени с использованием детекции теплопроводности, с чувствительностью до 50 частей на миллион (ppm).

- В феврале 2025 года компании Dai Nippon Printing (DNP) и Национальный университет Йокогамы (YNU) объявили об успешной разработке специализированной системы обнаружения водорода, использующей уникальный механизм “изменения цвета”.

Объем отчета

| Атрибут отчета |

Детали |

| Исторический год |

2018 |

| Размер рынка в 2018 году |

145,36 млн долларов США |

| Размер рынка в 2025 году |

279,83 млн долларов США |

| Прогноз доходов на 2032 год |

592,9 млн долларов США |

| Темп роста (CAGR) |

11,26% (2025–2032) |

| Базовый год |

2025 |

| Период прогноза |

2025–2032 |

| Количественные единицы |

млн долларов США |

| Охваченные сегменты |

По типу: Стационарные детекторы, Портативные детекторы, Встроенные детекторы, Носимые детекторы; По диапазону обнаружения: 0–1,000 ppm, 0–5,000 ppm, 0–20,000 ppm, >20,000 ppm; По технологии: Электрохимические датчики, Каталитические датчики, Датчики теплопроводности, Твердотельные датчики, Инфракрасные датчики, Другие; По конечному пользователю: Промышленность, Автомобильная, Энергетика и электроэнергетика, Нефть и газ, Другие; По стадии процесса: Генерация, Хранение, Транспортировка, Использование |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании |

Figaro Engineering Inc., Teledyne Gas and Flame Detection, NevadaNano, H2Scan, Ambetronics Engineers Pvt. Ltd., Honeywell International Inc., Emerson, Membrapor AG, MSA, Sensidyne, LP, RIKEN KEIKI Co., Ltd., Eagle Eye Power Solutions, LLC, Другие компании |

| Количество страниц |

340 |

Сегментация

ПО ТИПУ

- Стационарные детекторы

- Портативные детекторы

- Встроенные детекторы

- Носимые детекторы

ПО ДИАПАЗОНУ ОБНАРУЖЕНИЯ

- 0–1,000 ppm

- 0–5,000 ppm

- 0–20,000 ppm

- >20,000 ppm

ПО ТЕХНОЛОГИИ

- Электрохимические сенсоры

- Каталитические сенсоры

- Сенсоры теплопроводности

- Твердотельные сенсоры

- Инфракрасные сенсоры

- Другие

ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

- Промышленность

- Автомобильная промышленность

- Энергетика и электроэнергия

- Нефть и газ

- Другие (Аэрокосмическая и оборонная промышленность и т.д.)

ПО ЭТАПУ ПРОЦЕССА

- Генерация

- Хранение

- Транспортировка

- Использование

ПО РЕГИОНУ

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки