Обзор рынка

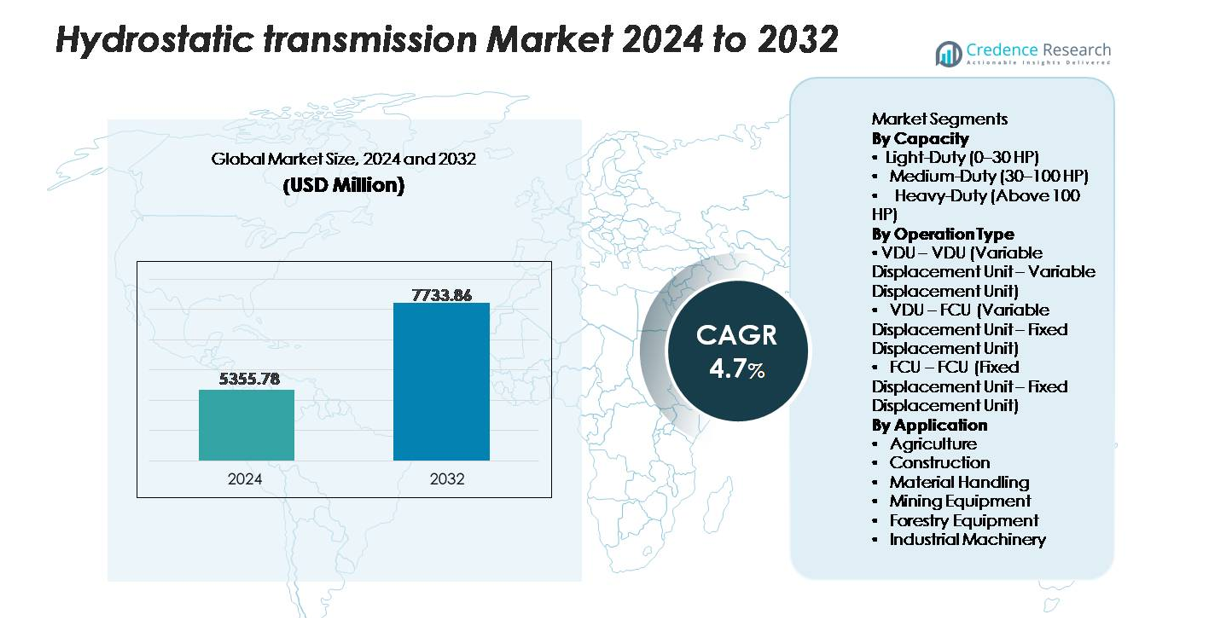

Рынок гидростатических трансмиссий был оценен в 5,355.78 млн долларов США в 2024 году и, по прогнозам, достигнет 7,733.86 млн долларов США к 2032 году, увеличиваясь с CAGR 4.3% в течение прогнозируемого периода (2025–2032).

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка гидростатических трансмиссий 2024 |

5,355.78 млн долларов США |

| Рынок гидростатических трансмиссий, CAGR |

4.3% |

| Размер рынка гидростатических трансмиссий 2032 |

7,733.86 млн долларов США |

Рынок гидростатических трансмиссий характеризуется активным участием глобальных OEM и специализированных производителей гидравлических систем, которые сосредоточены на передовых технологиях насосов и моторов, электронно управляемых блоках смещения и высокоэффективных системах с переменной передачей. Компании постоянно инвестируют в улучшение передачи крутящего момента, термической стабильности и энергоэффективности для поддержки тяжелого строительного, сельскохозяйственного и погрузочно-разгрузочного оборудования. Азиатско-Тихоокеанский регион лидирует на рынке с точной долей в 36%, что обусловлено быстрой индустриализацией, ростом механизации и расширением строительной деятельности. Северная Америка и Европа следуют за ним, поддерживаемые высоким уровнем внедрения оборудования с точным управлением, хорошо развитой производственной базой и сильным спросом на технологически продвинутые гидростатические системы в различных внедорожных приложениях.

Анализ рынка

- Рынок гидростатических трансмиссий был оценен в 5,355.78 млн долларов США в 2024 году и, по прогнозам, достигнет 7,733.86 млн долларов США к 2032 году, регистрируя CAGR 4.3%, что обусловлено увеличением интеграции передовых технологий гидравлического управления.

- Драйверами рынка являются растущий спрос на машины с высоким крутящим моментом и точным управлением в строительстве и сельском хозяйстве, при этом сегмент Heavy-Duty (свыше 100 л.с.) занимает наибольшую долю из-за широкого использования в погрузчиках, тракторах и горнодобывающем оборудовании.

- Ключевые тенденции подчеркивают ускоренное внедрение электронно управляемых блоков с переменным смещением, улучшение энергоэффективности и переход к компактному и многофункциональному внедорожному оборудованию.

- Конкурентная активность сосредоточена на улучшении технологий, повышении долговечности и гибридных электро-гидростатических конструкциях, хотя высокие затраты на системы и сложность интеграции продолжают сдерживать внедрение в регионах с чувствительностью к затратам.

- Регионально Азиатско-Тихоокеанский регион лидирует с 36% долей рынка, за ним следуют Северная Америка с 32% и Европа с 28%, поддерживаемые сильным промышленным ростом и расширением механизации в основных приложениях.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка

По мощности

Сегментация по мощности подчеркивает различные потребности в производительности в разных отраслях, при этом суб-сегмент тяжелой техники (свыше 100 л.с.) занимает доминирующую долю рынка. Его лидерство обусловлено широким применением в строительных погрузчиках, горнодобывающих машинах и сельскохозяйственных тракторах с высокой мощностью, которые требуют непрерывной подачи крутящего момента и быстрого управления под большой нагрузкой. Средний сегмент (30–100 л.с.) следует за ним, поддерживаемый расширяющимся использованием в компактной строительной и среднегабаритной сельскохозяйственной технике. Легкие системы (0–30 л.с.) обслуживают оборудование для ухода за газонами и небольшие утилитарные транспортные средства, но остаются меньшей долей из-за ограниченного крутящего момента и сферы применения.

- Например, высокомоментный мотор MS125 от Poclain Hydraulics, используемый в тяжелых гидростатических трансмиссиях, обеспечивает до 77 000 Н·м (56 792 фунт-фут) выходного крутящего момента с вариантами рабочего объема от 10 000 см³/об до 15 000 см³/об, что позволяет надежно двигать машины, превышающие класс 100 л.с. (до 240 кВт или ~322 л.с.).

По типу эксплуатации

По типу эксплуатации, конфигурация VDU–VDU (переменный рабочий объем–переменный рабочий объем) занимает наибольшую долю рынка благодаря своей высокой эффективности, точной регулировке потока и превосходной адаптивности к изменяющимся условиям нагрузки. Она предпочтительна в передовой строительной технике и тяжелом сельскохозяйственном оборудовании, где требуется непрерывная модуляция скорости. Комбинация VDU–FCU набирает популярность для машин среднего диапазона, стремящихся к балансу между производительностью и стоимостью. Между тем, FCU–FCU остается наименее доминирующей, в основном используемой в базовом, чувствительном к цене оборудовании, где постоянный выход достаточен и продвинутые функции управления не являются необходимыми.

- Например, популярная трансмиссия ZT-2200 (EZT) от Hydro-Gear для жилых помещений использует прочный насос с переменным рабочим объемом 10 см³ и мотор с фиксированным рабочим объемом 10 см³ в одном, не требующем особого ухода блоке, чтобы обеспечить управление переменной скоростью, необходимую функцию для управления и эксплуатации газонокосилок с нулевым радиусом поворота.

По применению

Во всех приложениях строительство остается доминирующим суб-сегментом, обусловленным растущим спросом на гидростатические системы в экскаваторах, мини-погрузчиках, дорожных катках и компактных гусеничных погрузчиках, требующих плавных переходов скорости и высокого начального крутящего момента. Сельское хозяйство следует за ним, так как тракторы, комбайны и опрыскиватели все чаще переходят на гидростатические приводы для улучшенной маневренности в эксплуатации. Оборудование для обработки материалов, такое как вилочные погрузчики и телескопические погрузчики, также способствует росту из-за увеличения автоматизации складов. Сегменты горнодобывающей, лесной и промышленной техники демонстрируют стабильное принятие, обусловленное необходимостью надежной передачи в условиях высоких уклонов, больших нагрузок и непрерывной работы.

Ключевые факторы роста

Увеличение использования систем прецизионного управления в внедорожной технике

Основным фактором роста рынка гидростатических трансмиссий является ускоренное внедрение систем прецизионного управления в внедорожной технике, так как отрасли все больше отдают предпочтение оборудованию, обеспечивающему плавный крутящий момент, переменное управление скоростью и отзывчивую маневренность. Гидростатические трансмиссии поддерживают эти требования, обеспечивая плавные переходы между движением вперед и назад без механического переключения, снижая усталость оператора и повышая эффективность в плотных рабочих условиях, таких как строительные площадки, сельскохозяйственные угодья и шахты. По мере того как OEM интегрируют передовые гидравлические насосы и электронно управляемые блоки смещения, производительность машин становится более адаптивной к изменениям нагрузки в реальном времени, повышая продуктивность в сложных приложениях. Этот сдвиг особенно заметен в мини-погрузчиках с бортовым поворотом, компактных гусеничных погрузчиках и средних и крупных сельскохозяйственных тракторах, которые полагаются на гидростатические системы для улучшения сцепления и стабильности работы. Растущая концентрация на адаптивности к местности и тонкой модуляции скорости дополнительно укрепляет долгосрочную траекторию спроса на рынке.

- Например, насос с переменным рабочим объемом H1 от Danfoss Power Solutions — широко используемый в системах прецизионного управления гидростатического привода — работает при давлениях до 480 бар и предлагает диапазон рабочего объема до 250 см³/об, обеспечивая высокоотзывчивое управление сцеплением в мини-погрузчиках с бортовым поворотом и компактной гусеничной технике.

Расширение механизации в сельском хозяйстве и строительных секторах

Ускоренная механизация в сельском хозяйстве и строительстве значительно увеличивает спрос на гидростатические трансмиссии, так как оба сектора зависят от надежных систем с высоким крутящим моментом, способных работать в разнообразных и сложных условиях. Сельскохозяйственная техника, такая как комбайны, опрыскиватели и универсальные тракторы, все чаще использует гидростатические приводы для достижения точного контроля скорости во время полевых операций, снижая повреждение урожая и повышая эффективность урожайности. Аналогично, строительная техника — включая экскаваторы, компактные погрузчики, колесные погрузчики и дорожные катки — выигрывает от гидростатических систем, поддерживающих частые изменения скорости, обработку тяжелых нагрузок и многовекторные движения. Программы расширения инфраструктуры, инициируемые государством, и растущее давление на стоимость рабочей силы дополнительно побуждают подрядчиков внедрять современную технику, оснащенную современными гидростатическими блоками. Кроме того, тенденция к компактному и многофункциональному оборудованию в городском строительстве укрепляет рост рынка, так как гидростатические трансмиссии хорошо подходят для работы в ограниченных пространствах, требующих превосходной маневренности и высокого крутящего момента на низких скоростях.

- Например, тракторы серии John Deere 8R оснащены бесступенчатой трансмиссией (IVT™) (также известной как AutoPowr™ на некоторых рынках) или прочной, высокомеханической трансмиссией e23™ PowerShift, способной выдерживать давление в главной гидравлической системе до примерно 204 бар (2,958 psi).

Переход к большей долговечности оборудования и снижению требований к техническому обслуживанию

Рынок также движим растущим предпочтением к долговечным, малотребовательным к обслуживанию силовым системам, которые сокращают время простоя оборудования и продлевают жизненные циклы эксплуатации. Гидростатические трансмиссии, с меньшим количеством механических компонентов и без традиционных зубчатых передач, предлагают более низкие уровни износа и требуют менее частого обслуживания по сравнению с механическими аналогами. Эта надежность особенно важна для отраслей, работающих с оборудованием непрерывного действия, таких как горнодобывающая промышленность, лесное хозяйство, промышленная переработка и крупномасштабное сельское хозяйство. Операторы ценят сниженный риск отказа трансмиссии и улучшенную долговечность системы, особенно в условиях высокой нагрузки или интенсивных уклонов. Более того, современные гидростатические блоки интегрируют системы управления теплом и передовые технологии фильтрации, которые улучшают качество жидкости и снижают тепловое напряжение в процессе эксплуатации. Эти усовершенствования снижают затраты на жизненный цикл для владельцев оборудования и усиливают привлекательность гидростатических систем в отраслях с интенсивным использованием автопарка. По мере роста внимания к устойчивому развитию, способность поддерживать высокую энергоэффективность и продлевать срок службы оборудования еще больше повышает ценностное предложение гидростатических трансмиссионных решений.

Ключевые тенденции и возможности

Интеграция электронных систем управления и интеллектуальных гидравлических систем

Основной тенденцией, изменяющей рынок гидростатических трансмиссий, является интеграция электронных блоков управления (ECU), датчиков и интеллектуальных гидравлических технологий в современное оборудование. Эти улучшения позволяют осуществлять мониторинг в реальном времени смещения, давления и расхода, позволяя машинам автоматически адаптироваться к изменяющимся требованиям нагрузки. Электронное управление улучшает отзывчивость, оптимизирует расход топлива и повышает комфорт оператора, особенно в высокоточных приложениях, таких как сбор урожая, выравнивание или обработка материалов. Производители все чаще предлагают гибридные электро-гидравлические решения, которые сочетают гидравлическую мощность с точностью цифрового управления, создавая возможности для передовых функций автоматизации, предсказательных алгоритмов и адаптивного управления скоростью. По мере того как отрасли переходят к полуавтономному и автономному оборудованию, интеллектуальные гидростатические системы становятся основой для оптимизации производительности на основе машинного обучения. Эта тенденция открывает значительные коммерческие возможности для OEM-производителей, специализирующихся на цифрово интегрированных гидравлических экосистемах.

- Например, электронно-гидравлическая платформа управления EHC от Bosch Rexroth использует высокоразрешающие датчики давления с диапазонами измерения до 600 бар и пропорциональные клапаны, способные обеспечивать время отклика менее 10 миллисекунд, что позволяет осуществлять точное управление смещением в замкнутом контуре в передовых гидростатических приводных системах.

Рост компактного оборудования и платформ электрифицированной техники

Растущий спрос на компактное строительное и сельскохозяйственное оборудование представляет собой значительную возможность для гидростатических трансмиссий, которые обеспечивают маневренность, точное управление скоростью и высокий крутящий момент, необходимые для работы в городских и малых зонах. Погрузчики с бортовым поворотом, мини-экскаваторы, компактные тракторы и оборудование для ландшафтного дизайна все чаще используют гидростатические системы для повышения эффективности работы в ограниченных условиях. Наряду с ростом компактного оборудования, глобальный переход к электрификации оборудования открывает новые возможности для электро-гидростатических приводов и электрогидростатических гибридных силовых установок. Эти конфигурации заменяют механические соединения модульными гидравлическими системами, приводимыми в действие электрическими приводами, что повышает эффективность и снижает выбросы. Производители оригинального оборудования, инвестирующие в электрифицированные платформы, могут использовать гидростатические системы для обеспечения более плавной работы, снижения уровня шума и улучшения функциональной безопасности. Сочетание электрификации и гибкости гидростатики создает условия для значительного долгосрочного технологического прогресса.

- Например, системы EHA (электро-гидравлические приводы) компании Parker Hannifin, используемые в компактной электрифицированной технике, интегрируют электродвигатели постоянного тока мощностью до 0,56 кВт (0,75 л.с.) с автономным гидравлическим насосным агрегатом и цилиндром для обеспечения усилий до 21,3 кН (4,800 фунтов).

Ключевые проблемы

Высокая стоимость систем и сложные требования к интеграции

Одной из основных проблем, с которыми сталкивается рынок гидростатических трансмиссий, является относительно высокая стоимость компонентов, включая насосы, двигатели, клапаны и электронные системы управления. По сравнению с механическими трансмиссиями, гидростатические конфигурации требуют точной обработки, специализированных материалов и передовой инженерии для обеспечения долговечности в условиях высокого давления. Это увеличивает начальные цены на оборудование, что делает его внедрение более сложным для покупателей, чувствительных к затратам, на развивающихся рынках. Кроме того, интеграция системы требует экспертизы в области гидравлического проектирования, теплового управления и электронной калибровки, что может повысить затраты на инженерные разработки и производство для производителей оригинального оборудования. Сложность гидростатических узлов также требует квалифицированных специалистов по обслуживанию, создавая эксплуатационные барьеры для небольших подрядчиков и сельскохозяйственных операторов. Вместе эти факторы могут препятствовать проникновению на рынок в категориях оборудования с более низкой стоимостью.

Потери эффективности и генерация тепла при высоких нагрузках

Еще одной ключевой проблемой является потенциальная потеря эффективности в гидростатических системах, особенно при высоком давлении или непрерывных тяжелых нагрузках. Гидравлическая передача мощности по своей природе включает трение жидкости и утечки в насосах и двигателях, что может снизить общую эффективность по сравнению с некоторыми механическими конфигурациями привода. Эти неэффективности приводят к накоплению тепла, требуя надежных систем охлаждения для поддержания оптимальной производительности. В суровых условиях эксплуатации — таких как горнодобывающая промышленность, лесное хозяйство и высокие уклоны — управление теплом и обеспечение стабильности жидкости становятся критически важными. Неспособность поддерживать надлежащий контроль температуры может привести к ускоренному износу, сокращению срока службы системы и увеличению затрат на обслуживание. Производители оригинального оборудования должны постоянно внедрять инновации, чтобы минимизировать потери энергии, улучшать динамику жидкости и совершенствовать технологии охлаждения для преодоления этих ограничений.

Региональный анализ

Северная Америка

Северная Америка занимает значительную долю рынка в 32%, что поддерживается широким внедрением гидростатических трансмиссий в строительной, сельскохозяйственной и лесной технике. Высокий уровень механизации, современные парки оборудования и постоянные инвестиции в инфраструктурные проекты стимулируют региональный спрос. США остаются крупнейшим вкладчиком благодаря широкому использованию гидростатических приводных систем в мини-погрузчиках, компактных гусеничных погрузчиках, тракторах и промышленном оборудовании. Присутствие OEM и технологические достижения в области электро-гидравлических систем управления дополнительно укрепляют рост рынка. Увеличение внимания к безопасности операторов, точному управлению и повышению производительности обеспечивает продолжительное доминирование региона в ключевых отраслях конечного использования.

Европа

Европа составляет примерно 28% рынка, что обусловлено строгими нормами выбросов, высокой механизацией и сильными производственными базами в Германии, Италии и Франции. Акцент региона на точное сельское хозяйство и устойчивые строительные практики ускоряет внедрение гидростатических трансмиссий в тракторах, комбайнах, экскаваторах и компактной технике. Европейские OEM продолжают инвестировать в гибридные и электронно управляемые гидростатические системы, повышая энергоэффективность и комфорт операторов. Спрос дополнительно поддерживается программами управления лесами, требующими надежной, высокомоментной техники. С увеличением предпочтения к малошумному и высокоманевренному оборудованию Европа сохраняет сильные позиции на мировом рынке.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидирует на мировом рынке с долей в 36%, что обусловлено быстрым индустриализацией, расширением строительной деятельности и ростом сельскохозяйственной механизации в Китае, Индии и Юго-Восточной Азии. Растущие инвестиции в городское развитие и добычу полезных ископаемых укрепляют спрос на тяжелую технику, оснащенную гидростатическими приводными системами. Расширение местного производства в сочетании с увеличением присутствия глобальных OEM ускоряет внедрение передовых гидростатических технологий. Переход региона к эффективному, компактному и многофункциональному оборудованию усиливает проникновение на рынок. Программы модернизации сельского хозяйства, поддерживаемые правительством, дополнительно способствуют внедрению гидростатических трансмиссий в тракторах, рисовых комбайнах и коммунальной технике.

Латинская Америка

Латинская Америка представляет около 7% рынка, что обусловлено растущей модернизацией сельского хозяйства и развитием инфраструктуры в Бразилии, Аргентине и Мексике. Спрос на гидростатические трансмиссии увеличивается в комбайнах для сбора сахарного тростника, погрузчиках и технике для обработки материалов, так как операторы стремятся улучшить маневренность и снизить затраты на обслуживание. Строительный и горнодобывающий секторы также способствуют устойчивому внедрению из-за необходимости в прочной, высокомоментной технике, подходящей для пересеченной местности. Однако экономические колебания и покупатели, чувствительные к бюджету, умеренно ограничивают проникновение дорогостоящих гидростатических систем. Тем не менее, растущие тенденции механизации позиционируют регион для постепенного, стабильного расширения рынка.

Ближний Восток и Африка (MEA)

MEA занимает примерно 5% доли рынка, что поддерживается расширением строительной деятельности, инвестициями в инфраструктуру и увеличением использования горнодобывающей и техники для обработки материалов. Страны Персидского залива стимулируют спрос на гидростатические системы в компактных погрузчиках, дорожной строительной технике и промышленном оборудовании, используемом в логистических центрах. В Африке инициативы по модернизации сельского хозяйства и развитию горнодобывающей промышленности постепенно увеличивают внедрение гидростатических трансмиссий, особенно в тракторах, транспортной технике и коммунальных автомобилях. Рост рынка сдерживается ограничениями по стоимости и ограниченной доступностью квалифицированных сервисных специалистов. Однако растущее предпочтение к прочной, малозатратной технике предлагает многообещающие долгосрочные возможности.

Сегментация рынка:

По мощности

- Легкий класс (0–30 л.с.)

- Средний класс (30–100 л.с.)

- Тяжелый класс (более 100 л.с.)

По типу операции

- VDU – VDU (Variable Displacement Unit – Variable Displacement Unit)

- VDU – FCU (Variable Displacement Unit – Fixed Displacement Unit)

- FCU – FCU (Fixed Displacement Unit – Fixed Displacement Unit)

По применению

- Сельское хозяйство

- Строительство

- Обработка материалов

- Горнодобывающее оборудование

- Лесозаготовительное оборудование

- Промышленное оборудование

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка гидростатических трансмиссий определяется сочетанием глобальных OEM-производителей и специализированных производителей гидравлических систем, которые уделяют внимание передовой инженерии, долговечности и энергоэффективности. Ведущие компании сосредотачиваются на расширении своих портфелей переменных насосов, высоконапорных моторов, интеллектуальных электронных систем управления и электро-гидростатических решений для поддержки растущего спроса в строительстве, сельском хозяйстве, обработке материалов и горнодобывающей технике. Конкуренты акцентируют внимание на улучшении плотности крутящего момента, термическом управлении и отзывчивости системы, чтобы соответствовать ожиданиям по производительности платформ оборудования следующего поколения. Стратегические инициативы включают технологическое сотрудничество, расширение мощностей и интеграцию умной диагностики для укрепления возможностей послепродажного обслуживания. По мере ускорения электрификации оборудования, крупные игроки все больше инвестируют в гибридные и модульные конструкции силовых агрегатов, которые сочетают гидравлическую точность с эффективностью электронного управления. Несмотря на сильную конкуренцию, дифференциация определяется надежностью, гибкостью настройки и оптимизацией жизненного цикла затрат, что ставит технологически продвинутых производителей на передний план роста рынка.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В ноябре 2025 года на IAA 2025 компания ZF представила свою усовершенствованную автоматическую трансмиссию “8HP evo” — хотя она и не является строго гидростатической, она отражает эволюцию системы привода ZF.

- В феврале 2025 года было объявлено о партнерстве: “Smartec Components сотрудничает с Danfoss Plus+1®” – внедрение системы drive-by-wire (электронное управление) для интегрированных гидростатических приводных систем.

- В октябре 2024 года Poclain представила свою новую технологию HEVO на конференции Maha Fluid Power 2024: новая архитектура радиально-поршневого мотора с кулачковым профилем, позволяющая достигать давления до 800 бар (≈11,600 psi) для увеличения крутящего момента и повышения эффективности гидростатической трансмиссии.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе мощности, типа эксплуатации, применения и географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует динамику рынка, регуляторные сценарии и технологические достижения, которые формируют отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок продолжит расширяться, поскольку строительная и сельскохозяйственная техника все чаще будет использовать гидростатические системы привода с точным управлением.

- Электрификация оборудования ускорит переход к электро-гидростатическим и гибридным решениям трансмиссий.

- Технологии переменного смещения будут набирать популярность, поскольку OEM-производители стремятся повысить энергоэффективность и оперативную отзывчивость.

- Спрос на компактное оборудование будет расти, укрепляя использование гидростатических систем в мини-погрузчиках, компактных тракторах и коммунальной технике.

- Горнодобывающие и лесозаготовительные секторы будут использовать более мощные гидростатические агрегаты для улучшения передачи крутящего момента и долговечности.

- Достижения в области электронного управления и бортовой диагностики улучшат надежность систем и предиктивное обслуживание.

- Производители будут больше инвестировать в инновации в области управления теплом для преодоления проблем, связанных с генерацией тепла.

- Интеграция умной гидравлики поддержит развитие полуавтономной и автономной техники.

- Услуги послепродажного обслуживания и восстановление компонентов будут расти, поскольку операторы флотов уделяют приоритетное внимание оптимизации жизненного цикла.

- Азиатско-Тихоокеанский регион останется самым быстрорастущим регионом, поддерживаемым промышленным расширением и увеличением механизации.