Обзор рынка

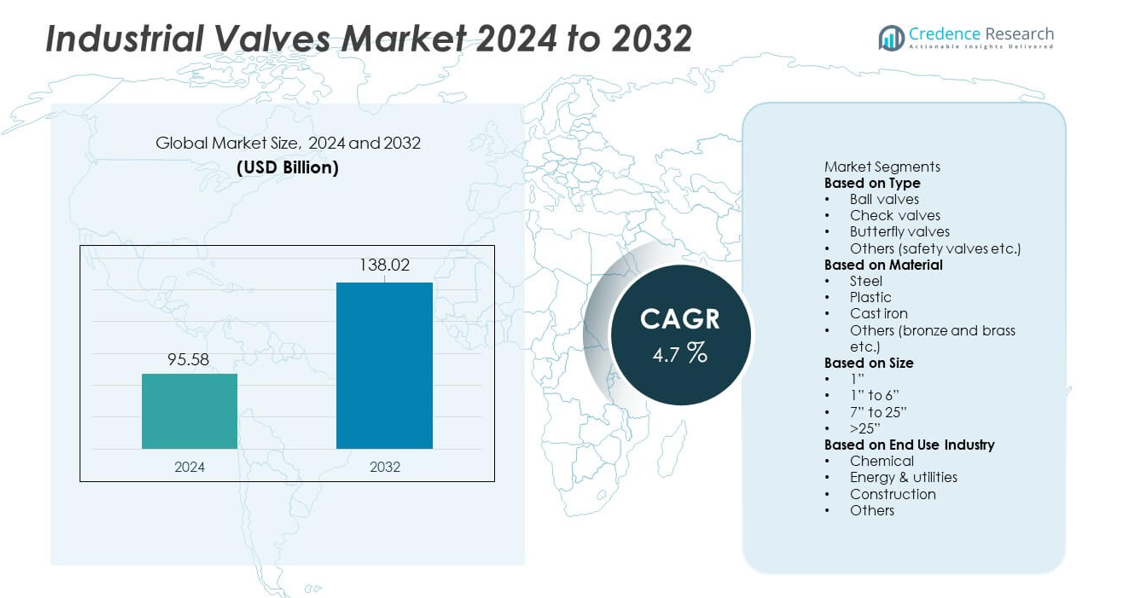

Размер рынка промышленных клапанов достиг 95,58 миллиарда долларов США в 2024 году. Ожидается, что к 2032 году рынок достигнет 138,02 миллиарда долларов США, поддерживаемый среднегодовым темпом роста (CAGR) в 4,7% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка промышленных клапанов 2024 |

95,58 миллиарда долларов США |

| Рынок промышленных клапанов, CAGR |

4,7% |

| Размер рынка промышленных клапанов 2032 |

138,02 миллиарда долларов США |

Ключевые игроки на рынке промышленных клапанов включают Emerson Electric, Honeywell, Baker Hughes, Alfa Laval, CIRCOR, Danfoss, Crane Company, Curtiss-Wright, AVK Holding и Hitachi, которые укрепляют свои позиции за счет передовых технологий клапанов, возможностей автоматизации и инноваций в материалах. Эти компании сосредоточены на умном мониторинге, улучшенной долговечности и индивидуальных разработках для нефтегазового, энергетического, химического и водного секторов. Северная Америка лидирует на рынке с долей 33%, благодаря значительным инвестициям в модернизацию трубопроводов и энергетическую инфраструктуру. Азиатско-Тихоокеанский регион следует за ним, поскольку быстрая индустриализация, расширение нефтеперерабатывающих заводов и растущие потребности в водоочистке способствуют широкомасштабному внедрению клапанов в различных отраслях.

Анализ рынка

- Рынок промышленных клапанов достиг 95,58 миллиарда долларов США в 2024 году и готов расти со среднегодовым темпом роста 4,7%, поддерживаемый растущими модернизациями в процессных отраслях.

- Сильный рост обусловлен расширением нефтегазовой деятельности, модернизацией энергетических мощностей и увеличением инвестиций в водоочистку, что способствует внедрению долговечных клапанных систем в основных приложениях.

- Цифровые технологии клапанов, умный мониторинг и коррозионностойкие материалы формируют рыночные тенденции, в то время как ведущие игроки укрепляют портфели за счет автоматизации и высокопроизводительных разработок.

- Ограничения рынка включают высокие затраты на обслуживание, волатильность цен на сырье и риски простоя, особенно в стареющей промышленной инфраструктуре.

- Северная Америка лидирует с долей 33%, за ней следуют Азиатско-Тихоокеанский регион с 30% и Европа с 28%, в то время как шаровые клапаны доминируют в сегменте типов с долей 34%, а категория размеров от 1” до 6” лидирует с долей 46%, поддерживаемая широким использованием в трубопроводах и промышленных системах.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу

Шаровые клапаны занимают лидирующую позицию с долей 34% благодаря активному использованию в нефтегазопроводах, химических заводах и энергетических объектах. Их способность к плотному перекрытию и долговечность поддерживают стабильный спрос в системах с высоким давлением и высокой температурой. Обратные клапаны следуют за ними, поскольку отрасли внедряют системы предотвращения обратного потока для защиты насосов и компрессоров. Дисковые затворы набирают популярность в водоочистке и системах ОВК благодаря компактным размерам и простоте эксплуатации. Предохранительные клапаны и другие типы поддерживают нишевые приложения в паровых и технологических отраслях. Рост промышленной автоматизации и обновления систем управления потоком способствуют расширению внедрения во всех категориях клапанов.

- Например, Emerson расширила свою линейку шаровых клапанов с конструкциями, протестированными на работу при давлении 1,500 psi и температуре 260°C в трубопроводных системах. Компания также подтвердила срок службы свыше 100,000 операций в ходе испытаний на выносливость.

По материалу

Сталь доминирует в сегменте материалов с долей 41%, обусловленной ее прочностью, коррозионной стойкостью и пригодностью для экстремальных условий эксплуатации. Нефтеперерабатывающие заводы, офшорные платформы и тепловые электростанции широко используют стальные клапаны для высоконагруженных операций. Чугун остается предпочтительным в системах водоснабжения, сточных вод и низкого давления в промышленных условиях благодаря экономической эффективности. Пластиковые клапаны получают стабильное распространение в химической обработке, опреснении и пищевой промышленности благодаря легкой конструкции и химической стойкости. Бронза и латунь обслуживают специализированные морские и ОВК приложения. Рост тяжелого машиностроения и инфраструктуры обработки жидкостей поддерживает высокий спрос на стальные конструкции.

- Например, Velan изготовила кованые стальные клапаны, сертифицированные для работы при давлении до 425 бар и температуре 620°C. Компания также произвела более 60,000 стальных задвижек и клапанов в течение одного года для глобальных энергетических проектов. Испытания Velan подтвердили утечки, приближающиеся к нулю, в высокоцикловых паровых приложениях.

По размеру

Клапаны размером от 1” до 6” лидируют с долей 46%, поддерживаемые широким внедрением в трубопроводных сетях, промышленном оборудовании и коммунальных системах. Эти средние размеры обеспечивают гибкость, легкость установки и высокую совместимость со стандартным технологическим оборудованием. Сегмент от 7” до 25” увеличивает использование в электростанциях, установках по опреснению и муниципальных водных системах, требующих высокопроизводительного управления потоком. Клапаны свыше 25” обслуживают крупные магистральные трубопроводы и тяжелые промышленные проекты. Сегмент 1” поддерживает компактное оборудование и точное управление потоком. Расширение водной инфраструктуры и передача нефти и газа увеличивают спрос на клапаны среднего и большого диаметра.

Ключевые факторы роста

Рост спроса со стороны нефтяной, газовой и энергетической отраслей

Разведка нефти и газа, расширение нефтеперерабатывающих заводов и модернизация трубопроводов создают высокий спрос на передовые системы управления потоком. Электростанции, включая тепловые, ядерные и возобновляемые объекты, полагаются на долговечные клапаны для работы при высоком давлении и температуре. Промышленные операторы инвестируют в усовершенствованные системы безопасности и механизмы предотвращения утечек для поддержки соблюдения нормативных требований. Переход к автоматизированным сборкам клапанов и предиктивному обслуживанию увеличивает внедрение в крупных производственных единицах. Эти факторы усиливают необходимость в надежных клапанах в верхнем, среднем и нижнем сегментах, поддерживая стабильное расширение рынка.

- Например, Baker Hughes внедряет высокопроизводительные регулирующие клапаны в глобальных проектах СПГ и нефтепереработки, включая модели для тяжелых условий эксплуатации, предназначенные для сложных приложений с высоким давлением, которые могут превышать типичные промышленные рейтинги.

Рост проектов по очистке воды и управлению сточными водами

Глобальные инвестиции в водную инфраструктуру увеличивают спрос на клапаны, используемые в распределительных сетях, установках опреснения и очистных сооружениях. Городская экспансия увеличивает нагрузку на системы водоснабжения, побуждая правительства модернизировать трубопроводы и механизмы управления. Дефицит воды ускоряет внедрение установок обратного осмоса и мембранных систем очистки, которые зависят от конструкций клапанов, устойчивых к коррозии. Переработка сточных вод и управление ливневыми водами дополнительно увеличивают использование в муниципальных проектах. Растущие цели в области устойчивого развития стимулируют внедрение энергоэффективных компонентов управления потоком, поддерживая долгосрочный спрос со стороны экологического и коммунального секторов.

- Например, такие компании, как Xylem и другие, поставляют устойчивые к коррозии клапаны и сопутствующие продукты, изготовленные из специальных материалов, таких как дуплексные и супердуплексные нержавеющие стали, для установок опреснения. Эти материалы разработаны и протестированы для выдерживания высоких уровней солености и суровых условий морской среды.

Расширение химической, фармацевтической и пищевой промышленности

Химические заводы и фармацевтические предприятия требуют точного регулирования потока и работы без загрязнений, что увеличивает внедрение высокопроизводительных клапанов. Рост в области специальных химикатов и передовых материалов увеличивает внедрение систем клапанов, устойчивых к коррозии и автоматизированных. Линии по переработке пищевых продуктов и напитков принимают гигиенические конструкции клапанов, которые поддерживают легкую очистку и безопасное обращение с жидкими продуктами. Растущий мировой объем производства стимулирует инвестиции в новые производственные мощности с современным оборудованием для управления потоком. Эти расширения в промышленности помогают расширить рыночную базу для специализированных клапанов в различных приложениях.

Ключевые тенденции и возможности

Автоматизация, умные клапаны и интеграция IIoT

Промышленные предприятия внедряют автоматизированные и оснащенные датчиками клапаны для повышения безопасности, точности и производительности. Умные клапаны, оснащенные мониторингом в реальном времени, датчиками положения и диагностикой, поддерживают стратегии предиктивного обслуживания. Платформы IIoT позволяют удаленное управление и более быстрое устранение неполадок в сложных сетях потоков. Промышленность переходит от ручных к электрическим и пневматическим приводам для повышения оперативной отзывчивости. Этот переход создает новые возможности для цифровых решений клапанов, которые сокращают время простоя и оптимизируют эффективность системы в секторах производственного процесса и энергетики.

- Например, Siemens внедрила модули цифровой автоматизации клапанов, способные обрабатывать обширные данные о состоянии на крупных производственных объектах. Их система SIPART PS2 разработана для высокой надежности и длительного срока службы, используя такие функции, как продвинутая диагностика и интегрированные датчики давления для выполнения регулярных частичных тестов хода (PSTs), чтобы обеспечить эксплуатационную целостность и предотвратить заедание клапанов без ухудшения производительности.

Растущая потребность в коррозионно-стойких и современных материалах

Рост применения в суровых условиях увеличивает спрос на клапаны из нержавеющей стали, дуплексных сплавов и специальных покрытий. Морские платформы, химические заводы и установки по обработке высокосоленой воды требуют материалов, которые выдерживают агрессивные условия. Производители инвестируют в новые сплавы и технологии поверхностной обработки, чтобы продлить срок службы клапанов и сократить циклы технического обслуживания. Пластиковые и композитные клапаны набирают популярность в отраслях, ищущих легкие, устойчивые к коррозии решения. Эти инновации в материалах предлагают значительные возможности для дифференциации продукции и долгосрочной надежности в тяжелых промышленных операциях.

- Например, Flowserve производит прочные клапаны из дуплексных и супердуплексных сплавов, которые обеспечивают превосходную стойкость к различным агрессивным жидкостям, включая морскую воду и хлориды, что делает их идеальными для агрессивных морских систем.

Ключевые вызовы

Высокие затраты на обслуживание и простои в работе

Клапаны, работающие в условиях высокого давления, абразивной или коррозионной среды, сталкиваются с частым износом и утечками. Незапланированные остановки увеличивают расходы на ремонт и нарушают графики производства. Многие отрасли испытывают трудности с управлением стареющими сетями трубопроводов, требующими постоянного осмотра и обслуживания. Ограниченная доступность квалифицированных специалистов дополнительно увеличивает риски, связанные с обслуживанием. Эти эксплуатационные нагрузки заставляют компании внедрять инструменты предиктивного обслуживания, хотя первоначальные затраты остаются проблемой для небольших объектов.

Ограничения цепочки поставок и нестабильность цен на сырье

Колебания цен на сталь, сплавы и промышленные покрытия влияют на производственные затраты производителей клапанов. Нарушения поставок, вызванные геополитическими проблемами, задержками в доставке или торговыми ограничениями, замедляют выполнение проектов. Увеличение сроков поставки усложняет планирование обновлений и замен оборудования в промышленных секторах. Производители сталкиваются с давлением по поддержанию конкурентоспособных цен, несмотря на нестабильные затраты на сырье. Эти ограничения создают проблемы с закупками в основных отраслях конечного использования, особенно в крупных инфраструктурных и энергетических проектах.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке промышленных клапанов с долей в 33%, что обусловлено высоким спросом со стороны нефтегазовой отрасли, модернизацией трубопроводов и проектами по генерации электроэнергии. Регион выигрывает от стабильного развития сланцевых месторождений, модернизации нефтеперерабатывающих заводов и инвестиций в терминалы СПГ. Водные и сточные коммунальные службы расширяют установку клапанов для поддержки роста городского населения и более строгих экологических норм. Внедрение промышленной автоматизации дополнительно стимулирует использование умных и автоматизированных систем клапанов. США занимают наибольшую долю благодаря обширным мощностям в нефтехимии и циклам замены в стареющей инфраструктуре. Канада добавляет стабильный спрос благодаря продолжающимся расширениям в среднем сегменте.

Европа

Европа занимает долю в 28%, поддерживаемую передовым производством, строгими нормами выбросов и значительными инвестициями в химическую обработку и сети центрального отопления. Такие страны, как Германия, Италия и Великобритания, стимулируют спрос через проекты по переходу на новые источники энергии и модернизацию промышленных объектов. Переход к производству водорода и системам улавливания углерода увеличивает использование материалов клапанов, устойчивых к коррозии. Модернизация водоочистных сооружений в Восточной Европе добавляет дополнительный импульс. Регион также внедряет решения для цифрового мониторинга клапанов, чтобы повысить эффективность и снизить затраты на обслуживание. Продолжающееся обновление инфраструктуры и ориентированные на устойчивость политики продолжают формировать долгосрочный спрос.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает долю в 30%, поддерживаемую быстрыми темпами индустриализации, расширением нефтехимических мощностей и значительными инвестициями в производство электроэнергии. Китай и Индия лидируют в росте благодаря строительству нефтеперерабатывающих заводов, расширению трубопроводов и крупномасштабным проектам по очистке воды. Страны Юго-Восточной Азии вносят вклад через терминалы по импорту СПГ и рост производства. Сильная ориентация региона на промышленную автоматизацию способствует более широкому использованию передовых технологий клапанов. Растущая урбанизация увеличивает спрос на надежные системы водоснабжения и водоотведения. Большие расходы на инфраструктуру и продолжающееся расширение мощностей в энергетике и процессных отраслях укрепляют доминирующую роль региона в росте.

Латинская Америка

Латинская Америка занимает долю в 8%, обусловленную добычей нефти и газа в Бразилии, Мексике и Аргентине. Регион инвестирует в морское бурение, восстановление трубопроводов и модернизацию нефтеперерабатывающих заводов, поддерживая спрос на высокопроизводительные клапаны. Проекты по управлению водными ресурсами растут по мере того, как правительства улучшают системы очистки и распределения. Горнодобывающие операции в Чили и Перу увеличивают потребность в прочных клапанах, подходящих для абразивных суспензий и высоконапорных приложений. Промышленная модернизация в производстве и пищевой промышленности также способствует внедрению. Несмотря на экономические колебания, долгосрочные энергетические проекты и модернизация водной инфраструктуры поддерживают стабильный спрос на клапаны.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает долю в 6%, поддерживаемую активной разведкой нефти и газа, развитием нефтехимии и расширением производства электроэнергии. Страны Персидского залива активно инвестируют в модернизацию нефтеперерабатывающих заводов, СПГ-объекты и опреснительные установки, стимулируя использование устойчивых к коррозии и высокопроизводительных клапанов. Африка вносит вклад через рост горнодобывающей промышленности, расширение водоочистных сооружений и промышленное развитие в Южной Африке и Нигерии. Мегаинфраструктурные проекты в странах Совета сотрудничества арабских государств Персидского залива способствуют внедрению передовых систем клапанов. Продолжающиеся инвестиции в диверсификацию энергетики и промышленные кластеры поддерживают стабильный спрос на региональных рынках.

Сегментация рынка:

По типу

- Шаровые клапаны

- Обратные клапаны

- Дисковые затворы

- Другие (предохранительные клапаны и т.д.)

По материалу

- Сталь

- Пластик

- Чугун

- Другие (бронза и латунь и т.д.)

По размеру

- 1”

- 1” до 6”

- 7” до 25”

- >25”

По конечной отрасли

- Химическая

- Энергетика и коммунальные услуги

- Строительство

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Крупные игроки на рынке промышленных клапанов включают Emerson Electric, Honeywell, Baker Hughes, Alfa Laval, CIRCOR, Danfoss, Crane Company, Curtiss-Wright, AVK Holding и Hitachi. Эти компании конкурируют через инновации в продуктах, расширенные портфолио и передовые технологии управления потоками, которые отвечают сложным промышленным требованиям. Многие производители инвестируют в интеллектуальные и автоматизированные системы клапанов, которые интегрируют датчики, диагностику и возможности IIoT для поддержки предиктивного обслуживания и сокращения времени простоя. Стратегические приобретения укрепляют присутствие на рынке, а партнерства с EPC-подрядчиками и энергетическими операторами помогают обеспечить долгосрочные контракты на поставку. Ведущие компании также сосредоточены на разработке материалов, устойчивых к коррозии, и высокопроизводительных клапанов для суровых условий. Региональное расширение остается приоритетом, особенно в Азиатско-Тихоокеанском регионе и на Ближнем Востоке, где крупномасштабные промышленные проекты продолжают стимулировать закупки. Постоянные расходы на НИОКР, цифровые обновления и возможности кастомизации формируют конкурентное преимущество на мировых рынках.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Honeywell

- CIRCOR

- Danfoss

- Baker Hughes

- AVK Holding

- Hitachi

- Curtiss-Wright

- Emerson Electric

- Crane Company

- Alfa Laval

Последние разработки

- В июне 2025 года компания Crane объявила о соглашении по приобретению продуктовой линии прецизионных датчиков и инструментов (PSI) у Baker Hughes за около 1,15 миллиарда долларов США.

- В ноябре 2024 года компания Crane приобрела Technifab Products, Inc. — шаг, отмеченный среди последних разработок на рынке промышленных клапанов.

- В феврале 2023 года Emerson Electric выпустила совместимые с биодизелем клапаны серии ASCO 262 и 263 для промышленного использования в США.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа, Материала, Размеров, Отрасли конечного использования и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует динамику рынка, регуляторные сценарии и технологические достижения, которые формируют отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Спрос на умные и автоматизированные клапаны будет расти по мере того, как отрасли внедряют цифровой мониторинг.

- Расширение нефтегазопроводов продолжит стимулировать установку клапанов высокого давления.

- Модернизация систем водоснабжения и водоотведения поддержит долгосрочные закупки клапанов.

- Проекты в области выработки электроэнергии увеличат внедрение прочных клапанов для высоких температур.

- Рост мощностей в химической и фармацевтической промышленности увеличит использование материалов, устойчивых к коррозии.

- Производители будут больше инвестировать в предиктивное обслуживание и системы клапанов с поддержкой IIoT.

- Цели в области устойчивого развития будут стимулировать разработку энергоэффективных и низкоэмиссионных решений для клапанов.

- Расширение городской инфраструктуры укрепит спрос на клапаны среднего размера в коммунальных службах.

- Модернизация мировых нефтеперерабатывающих заводов создаст стабильные возможности для передовых систем управления потоком.

- Региональная индустриализация, особенно в Азии и на Ближнем Востоке, ускорит развертывание крупномасштабных клапанных систем.