Обзор рынка

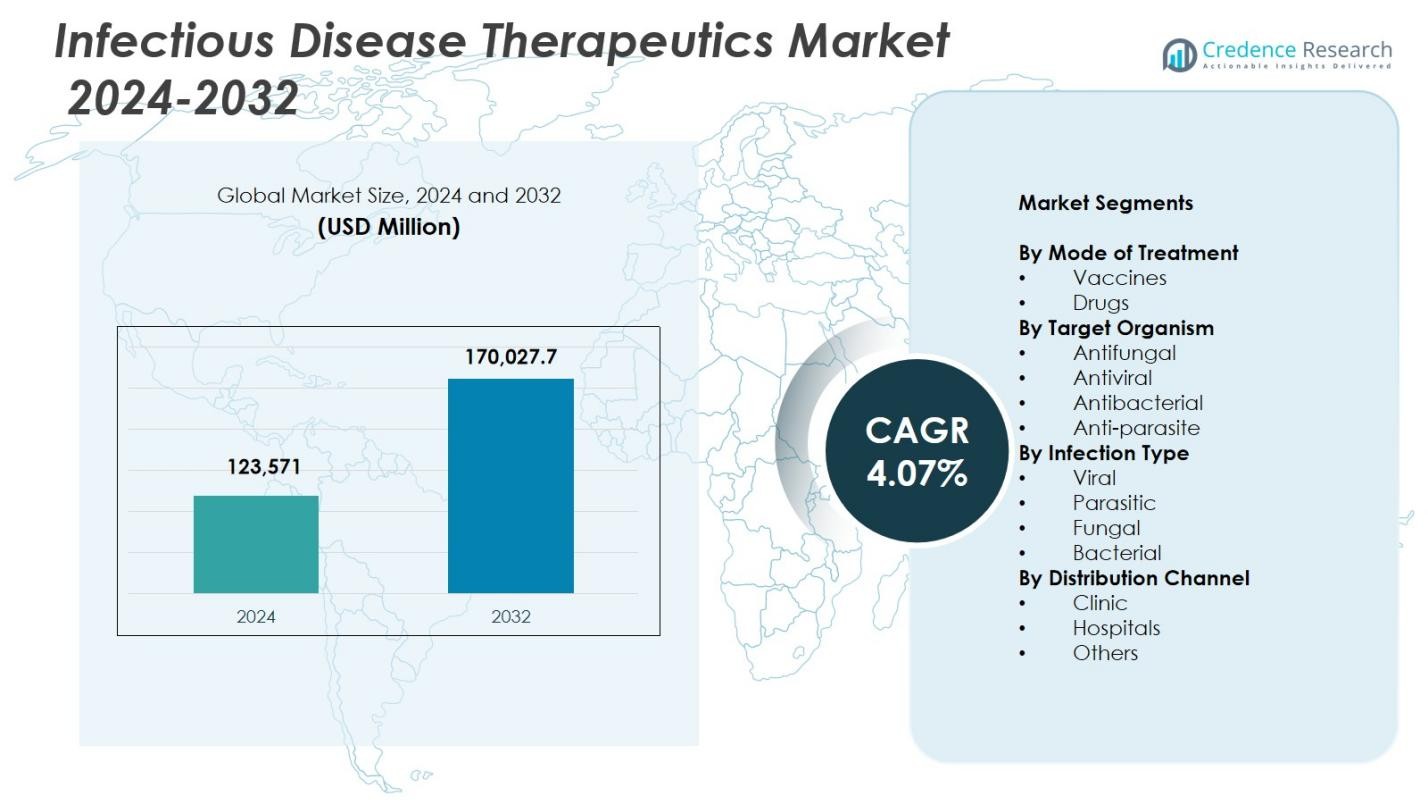

Размер рынка терапевтических средств для лечения инфекционных заболеваний оценивался в 123,571 миллиона долларов США в 2024 году и, как ожидается, достигнет 170,027.7 миллиона долларов США к 2032 году, при среднегодовом темпе роста 4.07% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка терапевтических средств для лечения инфекционных заболеваний 2024 |

123,571 миллиона долларов США |

| Рынок терапевтических средств для лечения инфекционных заболеваний, среднегодовой темп роста |

4.07% |

| Размер рынка терапевтических средств для лечения инфекционных заболеваний 2032 |

170,027.7 миллиона долларов США |

Рынок терапевтических средств для лечения инфекционных заболеваний включает ведущих игроков, таких как GlaxoSmithKline (GSK), Bayer, Johnson & Johnson (Janssen Pharmaceuticals), AstraZeneca, Merck, Bristol-Myers Squibb, Boehringer Ingelheim International, F. Hoffmann-La Roche, Abbott Laboratories и Gilead Sciences, каждый из которых укрепляет свое присутствие благодаря обширным портфелям антивирусных, антибактериальных и вакцинных средств. Эти компании стимулируют инновации с помощью передовых биопрепаратов, технологий мРНК и широкоспектральных терапевтических средств, направленных на решение растущих глобальных проблем с заболеваниями. Северная Америка лидирует на рынке с долей 39.4%, поддерживаемой сильной инфраструктурой здравоохранения и высоким уровнем внедрения передовых терапий, в то время как Европа и Азиатско-Тихоокеанский регион следуют как основные регионы с ускоряющимся спросом на лечение, обусловленным расширением доступа к здравоохранению и ростом распространенности инфекций.

Анализ рынка

- Рынок терапевтических средств для лечения инфекционных заболеваний был оценен в 123,571 миллиона долларов США в 2024 году и, как ожидается, будет расти со среднегодовым темпом 4.07% до 2032 года.

- Рост рынка обусловлен увеличением глобальных показателей инфекций, высоким спросом на антибактериальные и антивирусные терапии, а также расширением внедрения вакцин в рамках программ общественного здравоохранения.

- Ключевые тенденции включают быстрые достижения в платформах мРНК, увеличенное развитие долгосрочных формул и растущий акцент на прецизионные терапии, поддерживаемые геномной диагностикой.

- Ведущие игроки, такие как GSK, Merck, Roche, Abbott и Gilead, укрепляют свои позиции благодаря широким терапевтическим портфелям, сильным НИОКР и стратегическим сотрудничествам; сегмент лекарств лидирует с долей 67.4%.

- Регионально Северная Америка занимает наибольшую долю в 39.4%, за ней следуют Европа с 27.6% и Азиатско-Тихоокеанский регион с 23.1%, что обусловлено расширением доступа к здравоохранению, ростом нагрузки от заболеваний и увеличением внедрения передовых решений для лечения.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По способу лечения:

Рынок терапевтических средств для лечения инфекционных заболеваний возглавляет сегмент лекарственных препаратов, который составил 67,4% в 2024 году, что обусловлено растущей глобальной нагрузкой бактериальных, вирусных и грибковых инфекций и постоянным внедрением целевых терапевтических средств. Сильные инвестиции в НИОКР в антивирусные, антимикробные и широкоспектровые лекарственные портфели дополнительно поддерживают его лидерство. Сегмент вакцин, хотя и меньший, продолжает набирать обороты благодаря расширяющимся кампаниям по иммунизации, программам вакцинации, поддерживаемым государством, и достижениям в технологиях мРНК и рекомбинантных технологий. Возрастающее внимание к профилактическому здравоохранению и платформам быстрого развития вакцин укрепит рост в этом сегменте в течение прогнозируемого периода.

- Например, Innoviva Specialty Therapeutics получила одобрение FDA на Xacduro (сульбактам-дурлобактам) в мае 2023 года как первую терапию, направленную на патоген, для лечения госпитальной и вентилятор-ассоциированной бактериальной пневмонии, вызванной восприимчивым комплексом Acinetobacter baumannii-calcoaceticus у взрослых.

По целевому организму:

Сегмент антибактериальных препаратов возглавил рынок терапевтических средств для лечения инфекционных заболеваний в 2024 году с долей 41,2%, поддерживаемой высокой глобальной заболеваемостью бактериальными инфекциями дыхательных путей, кровотока и желудочно-кишечного тракта. Спрос продолжает расти из-за увеличения антимикробной резистентности, что ускоряет разработку новых антибиотиков и комбинированных терапий. Антивирусные терапевтические средства также остаются значительными с расширяющимися потребностями в лечении хронических и новых вирусных заболеваний. Противогрибковые и антипаразитарные препараты получают устойчивую поддержку в регионах с более высокой распространенностью оппортунистических инфекций, тропических заболеваний и иммунокомпрометированных популяций, что укрепляет постоянные инновации в направлении более безопасных, целевых терапий, направленных на конкретные патогены.

- Например, Roche продвинула зосурабалпин (RG6006), связанный макроциклический пептидный антибиотик, нацеленный на транспортер липополисахаридов у карбапенем-резистентного Acinetobacter baumannii.

По типу инфекции:

Сегмент бактериальных инфекций доминировал на рынке терапевтических средств для лечения инфекционных заболеваний в 2024 году с долей 38,6%, что обусловлено широким распространением бактериальных заболеваний и растущими опасениями по поводу патогенов, устойчивых к лекарствам. Увеличение числа госпитальных инфекций, рост хирургических процедур и расширение амбулаторного ухода способствуют устойчивому спросу на передовые антибактериальные терапии. Сегмент вирусных инфекций также имеет значительный вес на рынке из-за продолжающихся потребностей в лечении гриппа, ВИЧ, гепатита и новых вирусных угроз. Грибковые и паразитарные инфекции занимают меньшие, но растущие доли, поддерживаемые увеличением числа случаев у иммунокомпрометированных пациентов и в регионах с постоянной нагрузкой тропических заболеваний.

Ключевые факторы роста

Растущая глобальная нагрузка инфекционных заболеваний

Быстрое увеличение распространенности инфекционных заболеваний, включая бактериальные, вирусные, грибковые и паразитарные инфекции, остается основным фактором роста рынка терапевтических средств для лечения инфекционных заболеваний. Расширяющиеся случаи патогенов, устойчивых к антимикробным препаратам, повторяющиеся вспышки гриппа, денге и респираторных инфекций, а также продолжающаяся глобальная заболеваемость ВИЧ и гепатитом усиливают спрос на передовые терапевтические решения. Стареющее население, растущие медицинские сопутствующие заболевания и увеличивающиеся показатели госпитализации дополнительно повышают восприимчивость к инфекциям. Эти факторы в совокупности ускоряют инвестиции в разработку лекарств и способствуют постоянной эволюции целевых терапий в категориях заболеваний с высокой нагрузкой.

- Например, CD388 от Cidara Therapeutics, антивирусный препарат-Fc конъюгат, получил статус прорывной терапии от FDA для предотвращения гриппа A и B у взрослых и подростков из группы высокого риска.

Достижения в разработке лекарств и вакцинных технологий

Ускоренные инновации в вакцинных платформах, биопрепаратах и целевых терапевтических средствах значительно укрепляют расширение рынка. Технологии мРНК, вирусных векторов и рекомбинантные технологии сократили сроки разработки и улучшили профили эффективности, что позволяет быстрее реагировать на появляющиеся патогены. Аналогично, прорывы в области моноклональных антител, широкоспектральных антивирусных препаратов и антибиотиков нового поколения решают неудовлетворенные клинические потребности, связанные с резистентностью и сложными инфекциями. Фармацевтические компании все больше сосредотачиваются на прецизионной терапии и лечении, направленном на хозяина, поддерживаемые благоприятными регуляторными путями и глобальными инициативами по продвижению исследований в области управления инфекционными заболеваниями.

- Например, BioNTech разработала мРНК последовательности, кодирующие специфические для пациента антигены опухоли для персонализированных вакцин против рака, сотрудничая с Pfizer для создания одной из первых одобренных мРНК вакцин против COVID-19, которая продемонстрировала высокую эффективность и безопасность благодаря сложным модификациям последовательностей и стратегиям доставки.

Сильная поддержка со стороны правительства и институтов

Поддерживаемые государством программы иммунизации, сети наблюдения за инфекционными заболеваниями и финансирование для снижения антимикробной резистентности остаются ключевыми для роста рынка. Агентства общественного здравоохранения, глобальные организации здравоохранения и некоммерческие организации активно поддерживают НИОКР через гранты, ускоренные одобрения и стратегические закупки вакцин и терапевтических средств. Укрепление национальных запасов, рамок готовности к пандемиям и политики возмещения затрат на высокоэффективные терапии способствуют их внедрению как в развитых, так и в развивающихся экономиках. Эти инициативы создают благоприятную экосистему для постоянных инноваций, проникновения на рынок и долгосрочного спроса на лечение инфекционных заболеваний.

Ключевые тенденции и возможности

Расширение персонализированных и прецизионных терапий инфекционных заболеваний

Растущий переход к персонализированным подходам к лечению представляет собой значительные возможности на рынке терапий инфекционных заболеваний. Геномное профилирование, быстрые молекулярные диагностики и картирование резистентности, специфичное для патогенов, позволяют клиницистам более эффективно подбирать терапии. Прецизионные антимикробные препараты и целевые антивирусные средства снижают побочные реакции и улучшают результаты лечения, особенно при инфекциях с множественной лекарственной устойчивостью. Интеграция инструментов принятия решений на основе ИИ и цифровых биомаркеров ускоряет точный выбор терапии, поддерживая более широкий переход к индивидуализированному управлению инфекционными заболеваниями и открывая новые рыночные возможности для специализированных лекарственных формул.

- Например, система ViroSeq от Abbott аналогичным образом анализирует генотипы ВИЧ из образцов с достаточной вирусной нагрузкой для оптимизации лечения.

Растущее принятие длительно действующих и комбинированных терапий

Длительно действующие инъекции, фиксированные комбинации доз и формулы с пролонгированным высвобождением набирают популярность, поскольку они повышают приверженность пациентов к лечению и снижают нагрузку от лечения, особенно при хронических инфекциях, таких как ВИЧ, туберкулез и гепатит. Эти терапии также помогают снизить развитие резистентности, обеспечивая постоянное дозирование и улучшенную приверженность к лечению. Фармацевтические компании все чаще инвестируют в многомеханизмные режимы для решения сложного поведения патогенов и расширения терапевтической эффективности. Спрос на упрощенные, долговечные варианты лечения продолжает открывать новые пути развития и коммерческие возможности в приоритетных областях заболеваний.

- Например, VIEKIRA XR от AbbVie (дасабувир, омбитасвир, паритапревир и ритонавир), одобренный FDA в 2016 году как формула с пролонгированным высвобождением, позволяет принимать препарат для лечения гепатита C один раз в день.

Ключевые проблемы

Рост антимикробной резистентности

Быстрый рост патогенов, устойчивых к антимикробным препаратам, представляет значительную проблему для рынка терапий инфекционных заболеваний. Резистентность снижает эффективность существующих антибиотиков и противовирусных препаратов, увеличивает количество неудач в лечении и повышает затраты на здравоохранение. Фармацевтические разработки новых антибактериальных агентов остаются ограниченными, поскольку их разработка сложна и финансово менее привлекательна по сравнению с другими терапевтическими категориями. Этот дисбаланс нагружает системы здравоохранения и требует срочных инноваций, программ управления и сотрудничества между регуляторами, производителями лекарств и глобальными организациями здравоохранения для поддержания эффективности лечения инфекционных заболеваний.

Высокие затраты на разработку и сложность регулирования

Разработка новых терапий для инфекционных заболеваний требует значительных инвестиций, длительных клинических испытаний и строгого регулирования. Высокие затраты на исследования, неопределенность в клинических результатах и жесткие требования безопасности часто задерживают коммерциализацию и ограничивают количество новых терапий, поступающих на рынок. Кроме того, колеблющийся спрос в периоды отсутствия вспышек снижает коммерческую жизнеспособность некоторых вакцин и противоинфекционных препаратов. Эти проблемы создают барьеры как для крупных фармацевтических компаний, так и для новых биотехнологических фирм, замедляя инновации и ограничивая своевременную доступность передовых терапевтических решений.

Региональный анализ

Северная Америка

Северная Америка доминировала на рынке терапий инфекционных заболеваний с долей 39,4% в 2024 году, благодаря высокой распространенности инфекций, сильной инфраструктуре здравоохранения и активному принятию передовых терапий. Обширные инвестиции в НИОКР, быстрая инновация вакцин и широкая доступность противовирусных, антибактериальных и иммунотерапевтических разработок поддерживают устойчивое региональное лидерство. Государственные инициативы по снижению антимикробной резистентности и подготовке к пандемиям способствуют постоянному спросу на терапию. Высокая диагностическая проникновенность, сильные системы возмещения и постоянные запуски продуктов крупными фармацевтическими компаниями еще больше укрепляют доминирующее положение Северной Америки на мировом рынке.

Европа

Европа занимала 27,6% доли в 2024 году, поддерживаемая всеобъемлющими системами общественного здравоохранения, сильными программами вакцинации и установленными возможностями фармацевтического производства. Растущие случаи инфекций, приобретенных в больницах, увеличение антимикробной резистентности и расширение инициатив по наблюдению стимулируют спрос на передовые варианты лечения. Регион выигрывает от строгого нормативного контроля, который поощряет разработку безопасных и эффективных противовирусных препаратов, антибиотиков и вакцин. Инвестиции в биотехнологические исследования, государственные инновационные гранты и совместные рамки контроля инфекционных заболеваний в странах ЕС укрепляют рост рынка. Растущая осведомленность и инициативы по ранней диагностике дополнительно способствуют внедрению терапевтических решений в крупных европейских экономиках.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составил 23,1% доли в 2024 году, чему способствовали большие популяции, высокая нагрузка инфекционных заболеваний и растущие расходы на здравоохранение в развивающихся экономиках. Быстрая урбанизация, расширение доступа к медицинским услугам и увеличенная частота вирусных и бактериальных вспышек повышают спрос на передовые терапевтические средства. Государственные программы иммунизации, укрепление фармацевтических производственных мощностей и растущие инвестиции в исследования инфекционных заболеваний поддерживают региональное расширение рынка. Растущая распространенность туберкулеза, денге, гриппа и паразитарных заболеваний дополнительно ускоряет внедрение как профилактических, так и лечебных терапий по всему Азиатско-Тихоокеанскому региону.

Латинская Америка

Латинская Америка захватила 6,2% доли в 2024 году, поддерживаемая укреплением систем здравоохранения, растущей заболеваемостью трансмиссивными и вирусными заболеваниями и расширением доступа к основным лекарствам. Увеличенные инвестиции в общественное здравоохранение и региональные программы, нацеленные на денге, Зика, ВИЧ и респираторные инфекции, стимулируют спрос на передовые терапевтические варианты. Растущие партнерства между правительствами, глобальными организациями здравоохранения и фармацевтическими компаниями повышают доступность инновационных методов лечения. Несмотря на экономические различия, улучшение диагностических возможностей и программы вакцинации продолжают поддерживать устойчивый рост рынка в ключевых странах, таких как Бразилия, Мексика и Аргентина.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимал 3,7% доли в 2024 году, под влиянием растущей распространенности инфекционных заболеваний, растущей урбанизации и неравномерного доступа к передовой медицинской инфраструктуре. Высокие показатели паразитарных, бактериальных и вирусных инфекций создают устойчивый спрос на широкоспектральные терапии и улучшенное охват вакцинацией. Постоянные инвестиции в модернизацию здравоохранения, расширение фармацевтических сетей распределения и международные программы помощи укрепляют доступ к терапевтическим средствам. Однако такие проблемы, как ограниченная исследовательская деятельность и ограничения по доступности, сдерживают рост. Увеличение инициатив по скринингу и внимание правительства к контролю за инфекционными заболеваниями поддерживают постепенное расширение рынка в регионе.

Сегментация рынка:

По способу лечения

По целевому организму

- Противогрибковые

- Противовирусные

- Антибактериальные

- Противопаразитарные

По типу инфекции

- Вирусные

- Паразитарные

- Грибковые

- Бактериальные

По каналу распространения

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке терапевтических средств для инфекционных заболеваний формируется ведущими игроками, такими как GlaxoSmithKline (GSK), Bayer, Johnson & Johnson (Janssen Pharmaceuticals), AstraZeneca, Merck, Bristol-Myers Squibb, Boehringer Ingelheim International, F. Hoffmann-La Roche, Abbott Laboratories и Gilead Sciences. Эти компании поддерживают сильные позиции благодаря обширным НИОКР, широким терапевтическим портфелям и постоянным инвестициям в вакцины, противовирусные, антибактериальные и биологические препараты. Стратегическое сотрудничество с научно-исследовательскими институтами, государственными учреждениями и биотехнологическими фирмами ускоряет инновации и поддерживает быстрое развитие новых методов лечения для возникающих патогенов. Участники рынка сосредоточены на расширении производственных мощностей, улучшении глобальных распределительных сетей и укреплении программ клинических испытаний для решения растущей проблемы инфекционных заболеваний. Достижения в технологиях мРНК, долгосрочных терапиях и прецизионных антимикробных препаратах усиливают конкуренцию, в то время как истечение патентов и проникновение биосимиляров поощряют постоянную дифференциацию продуктов. Компании все чаще уделяют приоритетное внимание антимикробной управляемости, стратегиям снижения устойчивости и разработке лекарств на основе данных для поддержания долгосрочной конкурентоспособности на этом развивающемся рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- GlaxoSmithKline (GSK)

- Bayer

- Johnson & Johnson (Janssen Pharmaceuticals)

- AstraZeneca

- Merck

- Bristol-Myers Squibb

- Boehringer Ingelheim International

- F. Hoffmann-La Roche

- Abbott Laboratories

- Gilead Sciences

Недавние разработки

- В декабре 2025 года Merck объявила о приобретении Cidara Therapeutics примерно за 9,2 миллиарда долларов для продвижения CD388, противовирусного препарата-конъюгата на поздней стадии для профилактики гриппа, нацеленного на вирусы гриппа A и B.

- В ноябре 2025 года GSK plc и ее исследовательские партнеры объявили о сотрудничестве в рамках инициативы Флеминга для разработки новых противогрибковых препаратов, нацеленных на устойчивые грибковые инфекции, начиная с борьбы с Aspergillus.

- В июле 2025 года AN2 Therapeutics и инициатива Drugs for Neglected Diseases (DNDi) подписали соглашение о совместной разработке орального соединения для хронической болезни Шагаса, продвигая усилия по лечению паразитарных инфекций.

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе режима лечения, целевого организма, типа инфекции, канала распределения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет испытывать устойчивый рост по мере продолжения роста распространенности инфекционных заболеваний в мире.

- Достижения в технологиях вакцин, включая платформы мРНК и рекомбинантные, ускорят терапевтические инновации.

- Спрос на точные и персонализированные методы лечения инфекционных заболеваний усилится в крупных системах здравоохранения.

- Долгосрочные и комбинированные терапии получат более широкое распространение для улучшения соблюдения и снижения рисков резистентности.

- Государственное финансирование и инициативы в области общественного здравоохранения продолжат поддерживать крупномасштабные НИОКР и доступ к лечению.

- Фармацевтические компании расширят свои портфели, нацеленные на патогены с антимикробной резистентностью.

- Интеграция ИИ, геномных инструментов и быстрых диагностик позволит более целенаправленно разрабатывать терапию.

- Развивающиеся рынки увидят более сильное принятие по мере улучшения инфраструктуры здравоохранения и диагностических возможностей.

- Биопрепараты и моноклональные антитела будут играть все более важную роль в управлении сложными и хроническими инфекциями.

- Глобальная готовность к пандемиям и вспышкам останется центральным драйвером для непрерывных инвестиций в терапию.