Обзор рынка

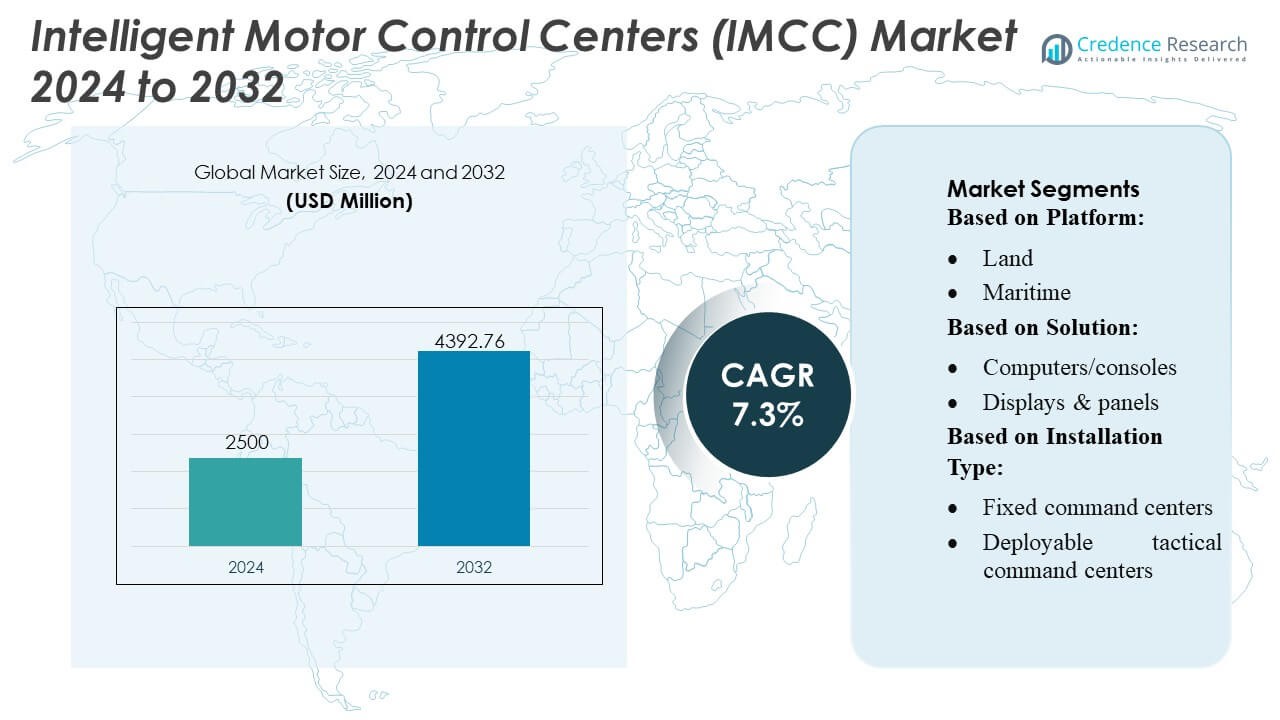

Размер рынка интеллектуальных центров управления двигателями (IMCC) оценивался в 2500 миллионов долларов США в 2024 году и, как ожидается, достигнет 4392,76 миллионов долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 7,3% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка IMCC 2024 |

2500 миллионов долларов США |

| Рынок IMCC, CAGR |

7,3% |

| Размер рынка IMCC 2032 |

4392,76 миллионов долларов США |

Рынок интеллектуальных центров управления двигателями (IMCC) формируется за счет сочетания глобальных производителей автоматизации, специалистов по электрической инфраструктуре и региональных инженерных компаний, которые конкурируют благодаря достижениям в области цифровой диагностики, предиктивного обслуживания, конструкций, устойчивых к дуговым разрядам, и энергоэффективных решений по управлению двигателями. Поставщики сосредотачиваются на интеграции подключения IIoT, интеллектуальных реле и масштабируемых модульных архитектур для удовлетворения растущих потребностей в промышленной автоматизации в секторах с интенсивными процессами. Азиатско-Тихоокеанский регион лидирует на мировом рынке IMCC с точной долей 33–35%, обусловленной быстрым промышленным расширением, значительными инвестициями в производство и энергетическую инфраструктуру, а также ускоренным внедрением технологий умных фабрик.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Информация о рынке

- Рынок интеллектуальных центров управления двигателями (IMCC) оценивался в 2500 миллионов долларов США в 2024 году и, как ожидается, достигнет 4392,76 миллионов долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) 7,3% в течение прогнозируемого периода.

- Спрос растет по мере того, как отрасли внедряют интеллектуальные реле, интеграцию IIoT и инструменты предиктивного обслуживания, что способствует сильному росту рынка в процессных отраслях, стремящихся к повышению энергоэффективности и сокращению времени простоя.

- Ключевые тенденции включают расширение использования цифровой диагностики, конструкций, устойчивых к дуговым разрядам, и модульных архитектур IMCC, поддерживающих масштабируемые обновления автоматизации как на новых, так и на модернизируемых объектах.

- Конкурентная интенсивность увеличивается по мере того, как глобальные поставщики автоматизации и региональные инженерные компании внедряют инновации в области интеллектуального мониторинга, передовых систем защиты и предложений по обслуживанию на протяжении всего жизненного цикла, несмотря на ограничения по стоимости и проблемы интеграции.

- Азиатско-Тихоокеанский регион лидирует с региональной долей 33–35%, поддерживаемой быстрой индустриализацией, в то время как микроскопы или интеллектуальные модули (в зависимости от сегментации) занимают доминирующую долю сегмента благодаря их широкому использованию в промышленных приложениях с высокой нагрузкой на двигатели.

Анализ сегментации рынка:

Анализ сегментации рынка:

По платформе

Рынок интеллектуальных центров управления двигателями (IMCC) возглавляется наземной платформой, на долю которой приходится более 45% рынка благодаря широкому внедрению на производственных предприятиях, объектах нефтегазовой отрасли, металлургических заводах и электростанциях. Его доминирование обусловлено ростом внедрения автоматизации, высокими требованиями к энергоэффективности и модернизацией устаревшей инфраструктуры управления двигателями. Морские, воздушные и космические платформы постепенно расширяются, поскольку военно-морские флоты, аэрокосмические программы и предприятия по производству спутников интегрируют передовые архитектуры управления двигателями для повышения надежности работы, сокращения времени простоя и поддержки предиктивного обслуживания в критически важных условиях.

- Например, компания Daikin Industries, Ltd. разработала материал для топливопроводов на основе фторополимера, который поддерживает непрерывную работу при температурах до −40 °C и выдерживает 100 000 циклов изгиба, сохраняя проницаемость топлива менее 0,1 г/день.

По решению

Аппаратное обеспечение представляет собой доминирующий сегмент решений с долей почти 50%, обусловленную широким спросом на интеллектуальные реле перегрузки, умные автоматические выключатели, устройства защиты двигателей и высокопроизводительные сетевые компоненты, поддерживающие архитектуры Индустрии 4.0. Рост ускоряется по мере того, как промышленные операторы переходят к цифровым активам, требующим диагностики в реальном времени и безопасной передачи данных через двигатели, приводы и системы автоматизации на уровне завода. Сегменты программного обеспечения и услуг набирают обороты, поскольку заводы внедряют передовую аналитику, цифровые панели мониторинга, инструменты удаленного управления активами, интеграцию систем и пакеты поддержки жизненного цикла, которые повышают время безотказной работы, снижают затраты на обслуживание и оптимизируют рабочие процессы управления двигателями.

- Например, внутренний вентиляторный двигатель Mitsubishi Electric E22C30300 соответствует предоставленным спецификациям. Он работает при мощности около 30 Вт (указано как 28 ватт или 30 ватт в зависимости от продавца). Диаметр вала составляет 5/16″.

По типу установки

Фиксированные командные центры доминируют на рынке установок с долей более 40%, поддерживаемые крупными промышленными комплексами, нефтеперерабатывающими заводами, электростанциями и химическими предприятиями, которые в значительной степени полагаются на постоянно установленные IMCC для централизованного управления двигателями и непрерывной автоматизации процессов. Их лидерство подкрепляется необходимостью в надежных системах безопасности, масштабируемых архитектурах управления и высокоемких возможностях управления двигателями. Развертываемые тактические блоки, системы на транспортных средствах и мобильные командные блоки становятся все более популярными в коммунальных службах, горнодобывающей промышленности и полевых операциях, где быстрое развертывание, гибкость и удаленная работа с оборудованием, требующим интенсивного использования двигателей, являются важными для повышения надежности и сокращения операционных задержек.

Ключевые факторы роста

1. Рост внедрения промышленной автоматизации и умного производства

Рынок IMCC расширяется, поскольку производственные предприятия ускоряют автоматизацию для повышения операционной эффективности, надежности активов и оптимизации энергопотребления. Умные фабрики все чаще внедряют IMCC для интеграции диагностики в реальном времени, алгоритмов предиктивного обслуживания и автоматической изоляции неисправностей, сокращая время простоя и повышая защиту оборудования. Рост внедрения в таких секторах, как нефтегазовая отрасль, производство электроэнергии, водоочистка и химическая промышленность, увеличивает спрос на интеллектуальные решения для управления двигателями. Переход к Индустрии 4.0, с взаимосвязанными системами двигателей и цифровыми архитектурами управления, дополнительно укрепляет внедрение IMCC как в новых установках, так и в проектах модернизации.

- Например, EC-мотор Bosch для электрических вентиляторов охлаждения поддерживает диапазон мощности от 500 Вт до 850 Вт, предлагает срок службы более 8,000 часов и сохраняет высокую эффективность в суровых условиях окружающей среды.

2. Растущий акцент на энергоэффективности и оптимизации нагрузки

Промышленность уделяет приоритетное внимание энергоэффективной работе моторов из-за роста стоимости электроэнергии и строгих норм управления энергопотреблением. IMCC позволяют осуществлять непрерывный мониторинг параметров нагрузки, качества электроэнергии, теплового стресса и моделей потребления, что позволяет пользователям оптимизировать работу моторов и снижать потери. Их способность интегрировать частотные преобразователи, интеллектуальные реле и аналитические платформы улучшает эффективность процессов и обеспечивает соблюдение стандартов энергоэффективности. По мере ускорения глобальных обязательств по устойчивому развитию, растет спрос на передовые центры управления моторами, способные оптимизировать энергопотребление на уровне предприятия и поддерживать инициативы по декарбонизации в условиях высокой нагрузки в промышленной среде.

- Например, Lochinvar CENTRUS™ Residential Hydronic Heat Pump (модель RAH040) подтверждены официальной документацией на продукт. Обеспечивает до 41,000 Btu/ч (примерно 12.0 кВт). Обеспечивает до 34,800 Btu/ч (примерно 10.2 кВт).

3. Повышенный спрос на предиктивное обслуживание и мониторинг состояния

Производители инвестируют в IMCC для усиления предиктивного обслуживания и снижения незапланированных простоев, вызванных отказами моторов. IMCC предоставляют полезную информацию через встроенные датчики, модули связи и аналитическое программное обеспечение, отслеживающее вибрацию, температуру, состояние изоляции и вариации крутящего момента. Эти системы помогают командам по техническому обслуживанию выявлять аномалии до их обострения, продлевая срок службы оборудования и минимизируя затраты на ремонт. Быстрый переход от реактивных к предиктивным стратегиям обслуживания в промышленных секторах, поддерживаемый растущим внедрением IIoT, стимулирует проникновение IMCC, поскольку организации ищут надежные, основанные на данных решения для управления моторами.

Ключевые тренды и возможности

1. Интеграция IIoT, облачных платформ и граничных вычислений

Рынок получает выгоду от быстрой интеграции модулей с поддержкой IIoT, облачной аналитики и граничного интеллекта в архитектуры MCC. Интеллектуальные контроллеры собирают высокоразрешенные данные о моторах, которые могут быть проанализированы в реальном времени для улучшения принятия решений и обеспечения удаленной диагностики. Поставщики все чаще предлагают обработку на границе для снижения задержек в критически важных приложениях, таких как горнодобывающая промышленность, металлургия и крупномасштабное производство. Это создает возможности для продвинутого моделирования цифровых двойников, удаленного управления на основе состояния и бенчмаркинга производительности на уровне флота в крупных промышленных сетях.

- Например, модель теплового насоса Daikin FIT DH6VS оснащена компрессором с переменной скоростью и инверторной технологией. Она предлагает номинальную производительность до 19.0 SEER2, до 12 EER2 и до 8.8 HSPF2. Эти показатели производительности применимы к блокам с мощностью от 1.5 до 5 тонн.

2. Расширение модульных, масштабируемых и устойчивых к дуговым разрядам конструкций

Ключевой тренд — переход к модульным конфигурациям IMCC, которые позволяют быстрее настраивать, упрощать установку и сокращать время простоя на обслуживание. Растет спрос на устойчивые к дуговым разрядам и секционированные конструкции, обеспечивающие повышенную безопасность операторов и соответствие мировым стандартам электрической безопасности. Промышленности с опасными условиями — нефть и газ, нефтехимия и горнодобывающая промышленность — создают сильные возможности для передовых IMCC с рейтингом безопасности, способных выдерживать электрические неисправности. Этот тренд ускоряет внедрение среди объектов, стремящихся модернизировать устаревшие MCC на более безопасные, компактные и масштабируемые интеллектуальные блоки.

- Например, Bosch Home Comfort представила новые инверторные системы мини-сплит и канальные тепловые насосы, использующие хладагент с низким ПГП R-454B (с потенциалом глобального потепления (ПГП) 470).

3. Растущее внедрение в возобновляемой энергетике и модернизации коммунальных услуг

Увеличение инвестиций в инфраструктуру возобновляемой энергии — солнечные фермы, ветряные электростанции и системы хранения энергии в батареях — создает новые возможности для интеллектуальных центров управления двигателями. Их способность управлять распределенными электрическими нагрузками, обеспечивать отказоустойчивую работу и поддерживать высокий уровень автоматизации приносит пользу коммунальным службам, модернизирующим сети передачи и распределения. ИЦУД повышают надежность вспомогательных систем, таких как охлаждающие двигатели, трекеры, насосы и оборудование для обработки энергии. По мере расширения странами программ модернизации сетей, растет спрос на интеллектуальные системы управления двигателями, обеспечивающие стабильность сетей и улучшенное управление энергией.

Ключевые проблемы

1. Высокие начальные инвестиции и сложные требования к интеграции

Развертывание ИЦУД требует значительных первоначальных инвестиций из-за стоимости интеллектуальных реле, модулей связи и передовых систем мониторинга. Интеграция с устаревшей инфраструктурой управления добавляет сложности, часто требуя специализированных инженерных возможностей и обновлений систем на уровне всего завода. Малые и средние предприятия могут столкнуться с бюджетными ограничениями или нехваткой технической экспертизы для внедрения передовых архитектур ИЦУД. Эти факторы замедляют темпы внедрения, особенно на чувствительных к затратам рынках или в объектах, работающих на старых электрических системах с ограниченной цифровой совместимостью.

2. Риски кибербезопасности, связанные с подключенными системами управления двигателями

Увеличение подключенности ИЦУД к сетям завода, облачным платформам и системам удаленного мониторинга вводит уязвимости в кибербезопасности. Несанкционированный доступ к сетям управления двигателями может вызвать сбои в работе, повреждение оборудования или угрозы безопасности. Многие отрасли не имеют надежных рамок кибербезопасности для защиты данных датчиков, протоколов связи и логики управления. Обеспечение безопасной интеграции устройств IIoT, развертывание зашифрованной связи и поддержание многоуровневой защиты сети становится необходимым. Эти проблемы кибербезопасности остаются критическим барьером для организаций, планирующих развертывание высокоподключенных решений ИЦУД.

Региональный анализ

Северная Америка

Северная Америка занимает крупнейшую долю около 32–34% на мировом рынке ИЦУД, поддерживаемую сильным внедрением промышленной автоматизации, крупномасштабной модернизацией электрической инфраструктуры и высокой проникновенностью систем управления двигателями с поддержкой IIoT. США лидируют по региональному спросу благодаря обширным инвестициям в нефть и газ, водоочистку, добычу полезных ископаемых и передовые производственные предприятия, требующие интеллектуальных, отказоустойчивых МЦУ. Строгие нормы энергоэффективности и сильный акцент на предиктивном обслуживании дополнительно стимулируют развертывание ИЦУД. Присутствие крупных поставщиков автоматизации и широкомасштабные инициативы по цифровизации укрепляют лидерские позиции Северной Америки в технологиях управления двигателями следующего поколения.

Европа

Европа составляет приблизительно 26–28% рынка IMCC, чему способствует быстрая индустриальная модернизация в Германии, Франции, Италии и Великобритании. Регион выигрывает от строгих стандартов безопасности, сильного акцента на энергоэффективность и растущего внедрения интеллектуальных систем распределения электроэнергии. Спрос на IMCC ускоряется в таких отраслях, как автомобильная, химическая, пищевая и энергетическая, стремящихся улучшить надежность операций через передовой мониторинг состояния и цифровую диагностику. Повестка дня по декарбонизации Европы и переход к автоматизированным, энергоэффективным предприятиям продолжают расширять возможности для интеллектуальных систем управления двигателями, особенно в условиях высокой нагрузки в промышленной среде.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватывает наибольший импульс роста и удерживает около 33–35% мирового рынка, чему способствует промышленное расширение в Китае, Индии, Японии и Юго-Восточной Азии. В регионе наблюдается сильный спрос на IMCC из-за быстрого развития в секторах производства, нефти и газа, стали, цемента и генерации электроэнергии. Программы цифровой трансформации, инициированные государством, и значительные инвестиции в коммунальные услуги, возобновляемую энергию и умные фабрики укрепляют внедрение. Чувствительные к затратам отрасли все чаще используют IMCC для сокращения времени простоя, повышения безопасности и управления растущим потреблением энергии. Наличие недорогого производства и расширяющиеся экосистемы автоматизации ускоряют проникновение IMCC в новые и модернизированные объекты.

Латинская Америка

Латинская Америка представляет около 6–8% рынка IMCC, поддерживаемая продолжающимися обновлениями автоматизации в горнодобывающей, металлургической, нефтегазовой и водной инфраструктуре. Такие страны, как Бразилия, Мексика и Чили, стимулируют спрос, поскольку отрасли модернизируют устаревшие электрические системы для повышения производительности и снижения операционных рисков. Инвестиции в распределение электроэнергии, нефтехимию и крупные горнодобывающие операции создают возможности для IMCC, оснащенных передовыми функциями защиты и мониторинга. Однако экономическая нестабильность и ограниченная цифровая экспертиза замедляют внедрение на нескольких рынках. Несмотря на эти ограничения, регион продолжает переход к интеллектуальным решениям управления двигателями для долгосрочной промышленной эффективности.

Ближний Восток и Африка

Регион Ближнего Востока и Африки удерживает 4–6% доли рынка, чему в первую очередь способствуют значительные капитальные инвестиции в нефть и газ, нефтехимию, опреснительные установки и крупные энергетические проекты. Страны Персидского залива все чаще внедряют IMCC для повышения безопасности операций, управления двигателями с высокой нагрузкой и поддержки предиктивного обслуживания в критически важной инфраструктуре. Индустриализация Африки и расширение горнодобывающей и коммунальной отраслей также способствуют постепенному росту спроса. Однако медленное внедрение передовой автоматизации и ограниченные местные производственные мощности остаются проблемами. Несмотря на это, крупномасштабные энергетические проекты и модернизация технологических отраслей продолжают поддерживать устойчивое расширение рынка IMCC.

Сегментация рынка:

По платформе:

По решению:

- Компьютеры/консоли

- Дисплеи и панели

По типу установки:

- Стационарные командные центры

- Развертываемые тактические командные центры

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок интеллектуальных центров управления двигателями (IMCC) характеризуется разнообразием глобальных и региональных участников, включая Cape Electrical Supply Integration, GT Engineering, Boerstn Electric Co., Ltd, Eaton, Mitsubishi Electric Corporation, Allis Electric Co., Ltd., Powell Industries, Ingeteam SA, ABB и EAMFCO. Рынок IMCC отличается высокой конкуренцией, обусловленной постоянными инновациями в области цифрового управления двигателями, архитектурами с повышенной безопасностью и технологиями управления с поддержкой автоматизации. Поставщики сосредотачиваются на интеграции IIoT-соединений, аналитики на уровне устройств и продвинутых систем обнаружения неисправностей для повышения надежности работы в условиях высоких нагрузок на промышленных предприятиях. Дифференциация продуктов все больше сосредоточена на конструкциях, устойчивых к дуговым разрядам, модульных конфигурациях и энергоэффективных интеллектуальных реле, разработанных для сложных производственных отраслей. Компании расширяют свое присутствие на рынке через стратегические сотрудничества с подрядчиками EPC, интеграторами автоматизации и операторами коммунальных услуг для поддержки крупномасштабной промышленной модернизации. Растущий интерес к предиктивному обслуживанию и удаленной диагностике побуждает поставщиков предлагать интегрированные модели обслуживания, поддержку жизненного цикла и платформы мониторинга с поддержкой облачных технологий. По мере ускорения цифровой трансформации конкурентное преимущество смещается в сторону поставщиков, способных предоставлять масштабируемые, кибербезопасные и аналитически ориентированные решения IMCC, адаптированные как для новых, так и для модернизируемых установок.

Анализ ключевых игроков

Последние разработки

- В феврале 2025 года компания L3Harris Technologies представила свое программное обеспечение для командования и управления AMORPHOUS, предназначенное для управления роями из тысяч беспилотных систем в различных областях. В настоящее время программное обеспечение используется по контрактам с армией США и подразделением инноваций в области обороны.

- В июне 2024 года компания Siemens расширила свое существующее партнерство с Electro George, ведущим египетским производителем электрических панелей, чтобы предложить передовые решения по распределению электроэнергии низкого напряжения (LV) на египетском рынке.

- В мае 2024 года компания Eaton, американская компания по управлению энергией, приобрела британскую фирму Exertherm, специализирующуюся на решениях для теплового мониторинга. Технология Exertherm контролирует температуру в электрических компонентах, таких как распределительные устройства и трансформаторы, предоставляя ранние предупреждения о возможных сбоях.

- В феврале 2024 года Collins Aerospace недавно поставила системы управления воздушным движением, установленные на транспортных средствах, для ВВС США для управления воздушным движением в самых сложных условиях. Эти устройства называются системами навигации, интеграции и координации воздушного движения (ATNAVICS). Это полные системы управления воздушным движением, которые легко транспортируются для поддержки разнообразных и мобильных операций.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе платформы, решения, типа установки и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в нем содержатся стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложных условиях рынка.

Перспективы на будущее

- Рынок будет ускоряться по мере того, как отрасли внедряют более высокий уровень автоматизации и переходят к полностью цифровым средам управления двигателями.

- Внедрение IMCC с поддержкой IIoT будет расти, поскольку предприятия требуют возможности диагностики в реальном времени и прогнозного обслуживания.

- Энергоэффективное управление двигателями станет основной задачей, поскольку предприятия стремятся сократить потребление и соответствовать ужесточающимся стандартам эффективности.

- Модульные и устойчивые к дуговым разрядам конструкции IMCC будут набирать популярность из-за растущего внимания к безопасности операторов и упрощению обновлений систем.

- Интеграция периферийных вычислений и продвинутой аналитики улучшит выявление неисправностей и сократит время простоя в критически важных приложениях.

- Коммунальные службы и проекты в области возобновляемой энергии будут все чаще использовать IMCC для улучшения стабильности нагрузки и надежности системы.

- Модернизация промышленных объектов на действующих предприятиях создаст высокий спрос на архитектуры IMCC, удобные для модернизации и масштабируемые.

- Кибербезопасные инфраструктуры управления двигателями станут необходимыми по мере расширения подключения и интеграции с облаком.

- Модели, основанные на услугах, такие как удаленный мониторинг и обслуживание в течение жизненного цикла, значительно повлияют на конкурентоспособность поставщиков.

- Расширение регионального производства, особенно на развивающихся рынках, будет поддерживать долгосрочное внедрение IMCC в различных отраслях процесса.