Обзор рынка

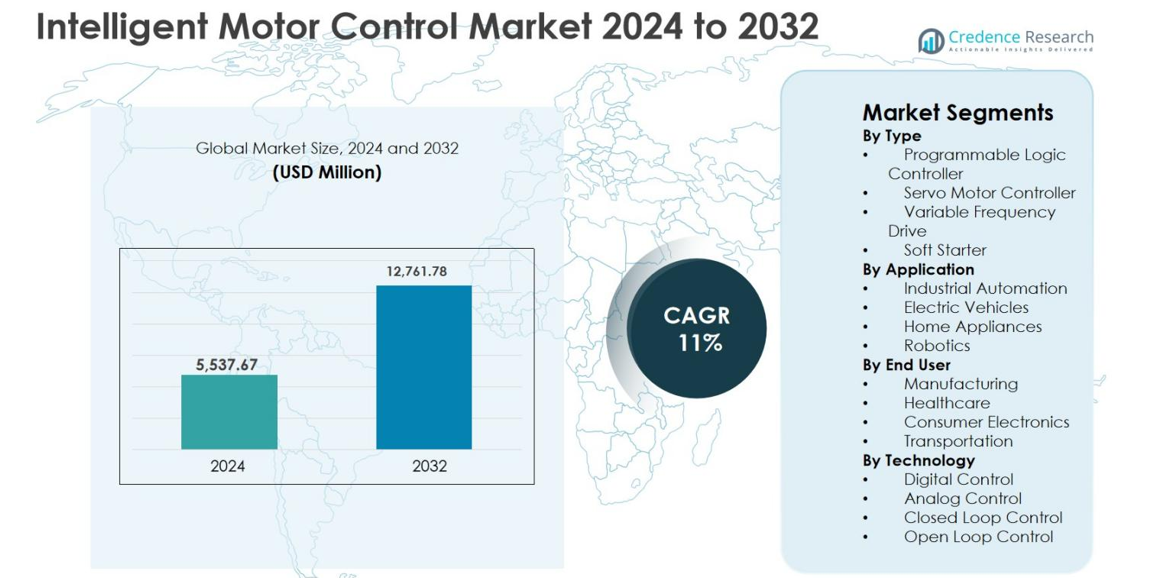

Размер рынка интеллектуального управления двигателями был оценен в 5,537.67 млн долларов США в 2024 году и, как ожидается, достигнет 12,761.78 млн долларов США к 2032 году, расширяясь с CAGR 11% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка интеллектуального управления двигателями 2024 |

5,537.67 млн долларов США |

| Рынок интеллектуального управления двигателями, CAGR |

11% |

| Размер рынка интеллектуального управления двигателями 2032 |

12,761.78 млн долларов США |

Рынок интеллектуального управления двигателями стимулируется сильным присутствием известных мировых игроков, таких как ABB Group, General Electric Company, Rockwell Automation, Inc., Mitsubishi Electric Corporation, Larsen & Toubro Ltd., LSIS Co., Ltd., NXP Semiconductors NV, Nanotec Electronic GmbH & Co. KG, Roboteq Inc и Fairford Electronics Ltd., которые сосредоточены на передовой автоматизации, энергоэффективности и цифровых решениях управления двигателями. Эти компании активно инвестируют в интеллектуальные моторные технологии, интегрированные приводы и контроллеры с поддержкой IoT, чтобы укрепить свои позиции на рынке в промышленных и коммерческих приложениях. Регионально Северная Америка лидирует на рынке интеллектуального управления двигателями с долей 34.2% в 2024 году, поддерживаемая ранним внедрением промышленной автоматизации, умного производства и электрической мобильности, за ней следуют Азиатско-Тихоокеанский регион и Европа с сильным импульсом роста.

Инсайты рынка

- Размер рынка интеллектуального управления двигателями был оценен в 5,537.67 млн долларов США в 2024 году и прогнозируется, что он достигнет 12,761.78 млн долларов США к 2032 году, растя с CAGR 11% в течение прогнозируемого периода.

- Рост рынка обусловлен растущей промышленной автоматизацией, увеличением спроса на энергоэффективные моторные системы и сильным внедрением решений умного производства в производстве, транспорте и коммунальных услугах, при этом конечные пользователи в производстве занимают доминирующую долю сегмента в 49.3% в 2024 году.

- Технологические тренды включают быстрое внедрение частотно-регулируемых приводов, которые доминировали в сегменте типов с долей 42.6%, а также растущую интеграцию IoT, мониторинга на основе ИИ и возможностей предиктивного обслуживания в интеллектуальных контроллерах двигателей.

- Участники рынка сосредоточены на инновациях в продуктах, цифровых моторных платформах и системной интеграции, в то время как высокие начальные инвестиционные затраты и сложность интеграции остаются ключевыми ограничениями для малых и средних предприятий.

- Северная Америка возглавила рынок с региональной долей 34.2% в 2024 году, за ней следуют Азиатско-Тихоокеанский регион с 29.8% и Европа с 28.6%, в то время как Латинская Америка и Ближний Восток и Африка вместе составили оставшуюся долю, поддерживаемую постепенной модернизацией промышленности.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу

Рынок интеллектуального управления двигателями по типу возглавляют преобразователи частоты (VFD), которые заняли 42,6% доли рынка в 2024 году, благодаря их широкому применению в оптимизации энергопотребления и точном управлении скоростью. VFD обеспечивают значительную экономию энергии, снижают механическое напряжение и увеличивают срок службы двигателей, что делает их предпочтительным выбором в промышленных и коммерческих условиях. Программируемые логические контроллеры и контроллеры сервоприводов следуют за ними благодаря своей роли в сложной автоматизации и управлении движением, в то время как плавные пускатели набирают популярность в экономически чувствительных приложениях, требующих контролируемого запуска двигателей и снижения пускового тока.

- Например, Siemens сообщает, что применение его преобразователей частоты SINAMICS в насосных и вентиляторных системах может сократить энергопотребление до 60% в приложениях с переменным крутящим моментом.

По применению

По применению, промышленная автоматизация доминировала на рынке интеллектуального управления двигателями с долей 46,8% в 2024 году, поддерживаемая ростом автоматизации в производственных предприятиях, процессных отраслях и умных фабриках. Необходимость в высокой эффективности, предиктивном обслуживании и мониторинге двигателей в реальном времени значительно стимулирует внедрение. Робототехника быстро развивается из-за требований к точному управлению, в то время как электромобили демонстрируют стабильный рост, подпитываемый тенденциями электрификации и государственными стимулами. Бытовая техника вносит свой вклад за счет спроса на энергоэффективные двигатели в системах HVAC, стиральных машинах и умных бытовых устройствах.

- Например, интеллектуальные центры управления двигателями Allen‑Bradley от Rockwell Automation интегрируют приводы, реле перегрузки и ПЛК для предоставления диагностики в реальном времени и предиктивного обслуживания в процессных предприятиях.

По конечному пользователю

Сегмент производства занимал крупнейшую долю в 49,3% на рынке интеллектуального управления двигателями в 2024 году, благодаря широкому использованию автоматизированного оборудования, конвейерных систем и производственных линий. Производители все чаще внедряют решения для интеллектуального управления двигателями для повышения операционной эффективности, снижения простоев и поддержки инициатив Industry 4.0. Транспорт следует за ним из-за роста инвестиций в железные дороги и электрическую мобильность, в то время как внедрение в здравоохранении стабильно растет с использованием передового медицинского оборудования. Потребительская электроника вносит свой вклад за счет компактных контроллеров двигателей, используемых в умных устройствах и бытовой технике.

Ключевые факторы роста

Рост промышленной автоматизации и внедрение умного производства

Быстрое расширение промышленной автоматизации является основным фактором роста рынка интеллектуального управления двигателями. Производственные предприятия все чаще внедряют системы интеллектуального управления двигателями для повышения операционной эффективности, снижения простоев и обеспечения предиктивного обслуживания. Эти решения предоставляют мониторинг в реальном времени, адаптивное управление скоростью и диагностику неисправностей, что необходимо для сред Industry 4.0 и умных фабрик. Растущие инвестиции в автоматизированные производственные линии в автомобильной, электронной, пищевой и фармацевтической отраслях дополнительно ускоряют спрос. Кроме того, интеграция IoT и продвинутой аналитики с контроллерами двигателей позволяет производителям оптимизировать использование энергии и улучшать использование активов, укрепляя внедрение технологий интеллектуального управления двигателями как в дискретных, так и в процессных отраслях.

- Например, платформа ABB Ability Digital Powertrain соединяет двигатели, приводы и подшипники с облачной аналитикой для оптимизации энергопотребления и улучшения использования активов в дискретных и процессных отраслях.

Повышенное внимание к энергоэффективности и устойчивому развитию

Регулирование энергоэффективности и инициативы по устойчивому развитию сильно стимулируют рынок интеллектуального управления двигателями. Промышленные и коммерческие объекты стремятся минимизировать энергопотребление и выбросы углекислого газа, внедряя передовые решения для управления двигателями, такие как частотные преобразователи и умные контроллеры. Интеллектуальные системы управления двигателями оптимизируют скорость и крутящий момент двигателя в зависимости от условий нагрузки, значительно снижая потери мощности и эксплуатационные расходы. Правительства по всему миру вводят строгие стандарты энергоэффективности для промышленного оборудования, систем ОВК и электродвигателей, поощряя замену традиционных систем управления двигателями на интеллектуальные альтернативы. Рост цен на электроэнергию дополнительно мотивирует конечных пользователей инвестировать в энергоэффективные решения для двигателей, делая интеллектуальное управление двигателями критическим компонентом долгосрочных стратегий устойчивого развития.

- Например, Schneider Electric отмечает, что приводы Altivar Process помогают промышленным пользователям снизить энергопотребление до 30% за счет оптимизированного управления скоростью и встроенных функций измерения энергии.

Рост электрических транспортных средств и электрифицированного транспорта

Быстрый рост электрических транспортных средств и систем электрифицированного транспорта значительно увеличивает спрос на решения для интеллектуального управления двигателями. Силовые установки электромобилей, инфраструктура зарядки и вспомогательные системы зависят от передовых контроллеров двигателей для точного управления скоростью, крутящим моментом и тепловым режимом. Правительства, продвигающие электрическую мобильность через стимулы и цели по снижению выбросов, ускоряют внедрение в легковых автомобилях, коммерческих автопарках и общественном транспорте. Интеллектуальные системы управления двигателями повышают эффективность транспортных средств, увеличивают запас хода и улучшают общую производительность. Кроме того, расширение инвестиций в электрические железные дороги, метро и умную транспортную инфраструктуру дополнительно поддерживает рост рынка, позиционируя интеллектуальное управление двигателями как основную технологию в глобальной экосистеме электрификации.

Ключевые тенденции и возможности

Интеграция технологий IoT, ИИ и предиктивного обслуживания

Интеграция IoT и искусственного интеллекта представляет собой основную тенденцию и возможность на рынке интеллектуального управления двигателями. Подключенные контроллеры двигателей позволяют непрерывно собирать данные о производительности, температуре, вибрации и энергопотреблении. Аналитика на основе ИИ преобразует эти данные в практические инсайты, поддерживая предиктивное обслуживание и минимизируя незапланированные простои. Промышленность все чаще использует облачные платформы мониторинга для удаленного управления системами двигателей на нескольких объектах. Эта тенденция повышает надежность активов, продлевает срок службы оборудования и снижает затраты на обслуживание. Поставщики, предлагающие умные, подключенные решения для управления двигателями с продвинутой аналитикой, получают конкурентное преимущество, создавая новые возможности для получения дохода через программное обеспечение, услуги и предложения по управлению жизненным циклом.

- Например, программное обеспечение FactoryTalk Analytics и GuardianAI от Rockwell Automation используют данные от приводов PowerFlex в качестве виртуальных датчиков для обнаружения аномалий и обеспечения мониторинга состояния насосов, вентиляторов и воздуходувок без дополнительного оборудования.

Расширение интеллектуального управления двигателями в потребительских и бытовых приложениях

Интеллектуальное управление двигателями быстро расширяется за пределы промышленных условий в потребительские и бытовые приложения. Умные бытовые приборы, системы HVAC и автоматизация зданий все чаще включают интеллектуальные контроллеры двигателей для повышения энергоэффективности и комфорта пользователей. Растущее внедрение умных домов, в сочетании с повышенной осведомленностью потребителей об экономии энергии, стимулирует спрос на компактные и экономически эффективные решения для управления двигателями. Технологические достижения позволяют производителям интегрировать интеллектуальные функции в небольшие двигатели, используемые в бытовой технике и потребительской электронике. Этот сдвиг открывает новые возможности для роста участников рынка, особенно в развивающихся экономиках, испытывающих урбанизацию и рост располагаемого дохода.

- Например, бытовая техника Samsung с поддержкой AI Energy использует цифровые инверторные двигатели и подключенное управление для оптимизации энергопотребления в стиральных машинах и других устройствах, при этом внутренние тесты показывают значительное снижение потребления энергии при активации AI-режимов.

Ключевые проблемы

Высокие первоначальные инвестиции и сложность интеграции

Высокие первоначальные затраты, связанные с системами интеллектуального управления двигателями, представляют собой значительную проблему для роста рынка. Передовые контроллеры двигателей, датчики и программные платформы требуют значительных капитальных вложений, особенно для малых и средних предприятий. Интеграция с существующими устаревшими системами может быть сложной и трудоемкой, требуя квалифицированного персонала и обновления систем. В отраслях, чувствительных к затратам, эти факторы задерживают внедрение, несмотря на долгосрочные эксплуатационные преимущества. Кроме того, опасения по поводу возврата инвестиций и длительных сроков окупаемости ограничивают внедрение на рынках, ориентированных на цену, ограничивая проникновение в развивающиеся регионы и небольшие промышленные объекты.

Риски кибербезопасности и дефицит технических навыков

Увеличение подключенности систем интеллектуального управления двигателями влечет за собой риски кибербезопасности и операционные проблемы. Подключенные контроллеры двигателей и облачные платформы уязвимы для киберугроз, утечек данных и сбоев в системе. Обеспечение безопасной связи, целостности данных и устойчивости системы требует постоянных инвестиций в меры кибербезопасности. Кроме того, рынок сталкивается с нехваткой квалифицированных специалистов, способных управлять передовыми системами управления двигателями, аналитикой AI и IoT платформами. Этот дефицит технических навыков увеличивает затраты на обучение и замедляет внедрение, особенно в регионах с ограниченным доступом к передовому опыту автоматизации.

Региональный анализ

Северная Америка

Северная Америка составила 34,2% доли рынка интеллектуального управления двигателями в 2024 году, что обусловлено активным внедрением промышленной автоматизации, умного производства и энергоэффективных систем двигателей. Наличие передовых производственных мощностей, высокая степень проникновения технологий Индустрии 4.0 и раннее внедрение решений для предиктивного обслуживания способствуют региональному росту. Растущие инвестиции в электромобили, интеграцию возобновляемых источников энергии и модернизированные системы HVAC дополнительно стимулируют спрос. Соединенные Штаты лидируют в регионе благодаря крупномасштабным промышленным операциям, в то время как Канада вносит вклад за счет растущих инвестиций в умную инфраструктуру и энергоэффективное промышленное оборудование.

Европа

Европа заняла 28,6% доли рынка интеллектуального управления двигателями в 2024 году, поддерживаемая строгими нормами энергоэффективности и сильным акцентом на устойчивость. Регион выигрывает от широкого внедрения интеллектуальных решений для двигателей в автомобильной промышленности, промышленном оборудовании и автоматизации зданий. Страны, такие как Германия, Франция и Великобритания, стимулируют спрос за счет передовой автоматизации, робототехники и инициатив в области электрической мобильности. Акцент региона на сокращение выбросов углерода и улучшение энергетической эффективности промышленности способствует замене традиционных систем двигателей на технологии интеллектуального управления двигателями как в промышленном, так и в коммерческом секторах.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминировал на рынке интеллектуального управления двигателями с долей 29,8% в 2024 году, что обусловлено быстрой индустриализацией, расширением производственных мощностей и увеличением автоматизации в Китае, Японии, Южной Корее и Индии. Регион выигрывает от сильного роста производства автомобилей, электроники и принятия электромобилей. Государственные инициативы, поддерживающие умное производство и энергоэффективность, дополнительно ускоряют спрос. Китай лидирует благодаря крупномасштабной промышленной автоматизации, в то время как Индия и Юго-Восточная Азия демонстрируют высокий потенциал роста, поддерживаемый развитием инфраструктуры и растущими инвестициями в умные фабрики.

Латинская Америка

Латинская Америка составила 4,5% доли рынка интеллектуального управления двигателями в 2024 году, поддерживаемая постепенной модернизацией промышленной инфраструктуры и растущим вниманием к энергоэффективности. Страны, такие как Бразилия и Мексика, лидируют в региональном спросе через инвестиции в производство, добычу полезных ископаемых и нефтегазовый сектор. Увеличение внедрения технологий автоматизации в пищевой промышленности и упаковке дополнительно поддерживает рост. Хотя ценовая чувствительность остается проблемой, растущая осведомленность об экономии энергии и операционной эффективности способствует внедрению решений для интеллектуального управления двигателями в промышленном и коммерческом применении.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занял 2,9% доли рынка интеллектуального управления двигателями в 2024 году, что обусловлено инвестициями в диверсификацию промышленности, развитие инфраструктуры и оптимизацию энергопотребления. Спрос поддерживается растущей автоматизацией в нефтегазовом секторе, водоочистке и производстве электроэнергии. Страны, такие как Саудовская Аравия и ОАЭ, инвестируют в умные промышленные объекты в рамках национальных программ развития. В Африке постепенное развитие промышленности и проекты по электрификации создают новые возможности, хотя внедрение остается умеренным из-за высоких начальных затрат на инвестиции.

Сегментация рынка:

По типу

- Программируемый логический контроллер

- Контроллер сервопривода

- Привод с переменной частотой

- Софт-стартер

По применению

- Промышленная автоматизация

- Электромобили

- Бытовая техника

- Робототехника

По конечному пользователю

- Производство

- Здравоохранение

- Потребительская электроника

- Транспорт

По технологии

- Цифровое управление

- Аналоговое управление

- Замкнутое управление

- Открытое управление

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок интеллектуального управления двигателями характеризуется динамичной средой с присутствием нескольких глобальных и региональных игроков, сосредоточенных на инновациях, дифференциации продукции и стратегическом расширении. Ведущие компании, такие как ABB Group, Siemens AG, Rockwell Automation, Inc., Mitsubishi Electric Corporation и Schneider Electric SE, поддерживают сильные позиции на рынке благодаря широкому ассортименту продукции, передовым возможностям автоматизации и глобальным сетям дистрибуции. Эти игроки акцентируют внимание на интеграции IoT, цифрового мониторинга и энергоэффективных технологий в решения по управлению двигателями для удовлетворения меняющихся промышленных требований. Компании, включая General Electric Company, Larsen & Toubro Ltd., LSIS Co., Ltd. и NXP Semiconductors NV, укрепляют рынок благодаря решениям, ориентированным на конкретные приложения, и региональному расширению. Меньшие компании, ориентированные на технологии, такие как Nanotec Electronic GmbH & Co. KG и Roboteq Inc, вносят вклад через специализированные предложения по управлению движением и компактные контроллеры двигателей.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В декабре 2025 года компания Mikroe выпустила плату BLDC FOC 2 Click, компактное решение для управления двигателями, разработанное для обеспечения плавной и эффективной работы BLDC двигателей в робототехнике и приложениях промышленной автоматизации.

- В сентябре 2025 года компания CTS Corporation запустила платформу COBROS™, технологию управления электродвигателями нового поколения, использующую датчики магнитного поля в реальном времени для повышения точности и снижения сложности систем для промышленных и автомобильных приложений.

- В марте 2025 года компания Rockwell Automation представила электронный стартер двигателя M100, расширив свой портфель интеллектуального управления двигателями стартером, который упрощает проводку панелей, интегрирует передовые функции безопасности и улучшает производительность запуска/остановки двигателей в автоматизированных системах.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, применения, конечного пользователя, технологии и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает информацию о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Внедрение интеллектуального управления двигателями ускорится с продолжением расширения промышленной автоматизации и инициатив умных фабрик.

- Интеграция IoT, облачных платформ и продвинутой аналитики улучшит возможности мониторинга в реальном времени и предиктивного обслуживания.

- Спрос на энергоэффективные решения для двигателей возрастет из-за ужесточения энергетических регламентов и целей устойчивого развития.

- Рост электромобилей будет стимулировать более широкое использование интеллектуальных контроллеров двигателей в силовых установках, системах зарядки и вспомогательных функциях.

- Компактные и оптимизированные по стоимости решения для управления двигателями будут набирать популярность в потребительской электронике и бытовой технике.

- Внедрение алгоритмов управления двигателями с поддержкой ИИ улучшит оптимизацию производительности и точность обнаружения неисправностей.

- Развивающиеся экономики будут наблюдать более высокое внедрение, поддерживаемое развитием инфраструктуры и расширением производства.

- Производители сосредоточатся на модульных и масштабируемых системах управления двигателями для удовлетворения разнообразных промышленных требований.

- Функции кибербезопасности станут все более важными по мере того, как системы управления двигателями становятся более подключенными.

- Стратегические партнерства и технологические сотрудничества укрепят инновации в продуктах и присутствие на глобальном рынке.