Обзор рынка

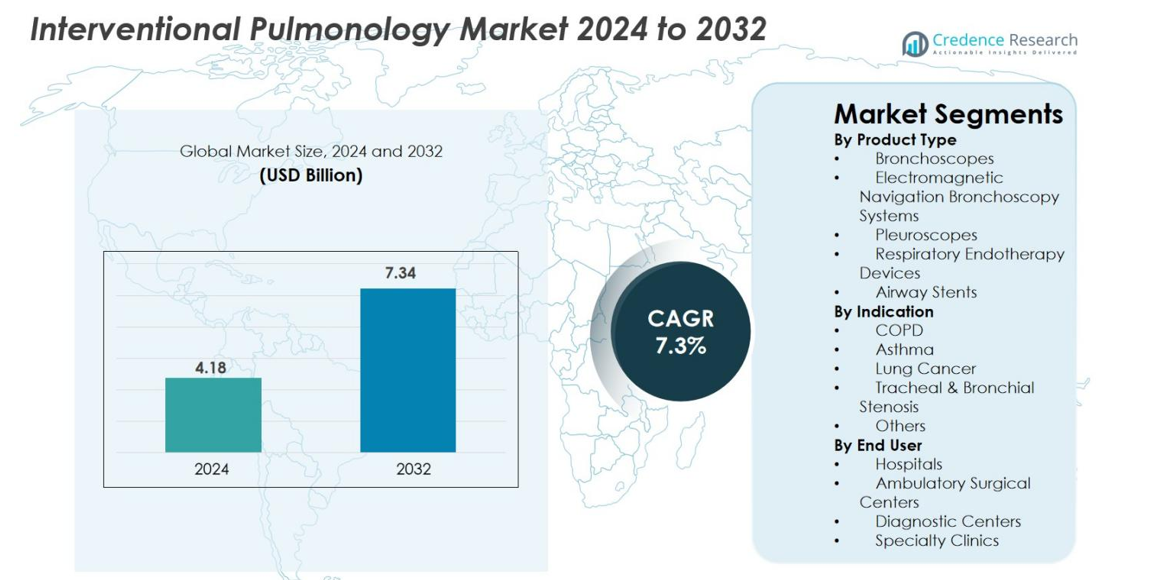

Размер рынка интервенционной пульмонологии оценивался в 4,18 миллиарда долларов США в 2024 году и, как ожидается, достигнет 7,34 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) в 7,3% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка интервенционной пульмонологии 2024 |

4,18 миллиарда долларов США |

| Рынок интервенционной пульмонологии, CAGR |

7,3% |

| Размер рынка интервенционной пульмонологии 2032 |

7,34 миллиарда долларов США |

Рынок интервенционной пульмонологии формируется ведущими игроками, такими как Medtronic Plc, Boston Scientific Corporation, Olympus Corporation, FUJIFILM Corporation, Becton, Dickinson and Company, Smith’s Group Plc, Cook Medical, Vygon, Clarus Medical LLC и Huger Medical Instrument Co. Ltd, которые сосредоточены на развитии бронхоскопической визуализации, навигационных платформ и минимально инвазивных терапевтических инструментов. Северная Америка возглавила рынок с долей 38,6% в 2024 году, благодаря высокому уровню внедрения роботизированной бронхоскопии, ENB-систем и одноразовых эндоскопов. За ней следует Европа с 27,4%, поддерживаемая сильными больничными сетями и программами ранней диагностики, в то время как Азиатско-Тихоокеанский регион быстро рос с 23,1%, благодаря расширению инфраструктуры здравоохранения и росту распространенности рака легких.

Инсайты рынка

- Рынок интервенционной пульмонологии оценивался в 4,18 миллиарда долларов США в 2024 году и прогнозируется, что он достигнет 7,34 миллиарда долларов США к 2032 году, регистрируя CAGR в 7,3%.

- Рост распространенности рака легких и ХОБЛ вызывает высокий спрос на бронхоскопы, навигационные системы и стенты для дыхательных путей, при этом бронхоскопы занимают крупнейшую долю продукта в 38,5% в 2024 году.

- Ключевые тенденции включают быстрое внедрение роботизированной бронхоскопии, визуализации с поддержкой ИИ и одноразовых эндоскопов, которые повышают точность диагностики и контроль инфекций в крупных центрах.

- Крупные игроки, такие как Medtronic Plc, Boston Scientific, Olympus, FUJIFILM и BD, укрепляют присутствие на рынке через инновации продуктов, повышение эффективности процедур и расширенные глобальные сети дистрибуции.

- Северная Америка возглавила рынок с долей 38,6% в 2024 году, за ней следует Европа с 27,4% и Азиатско-Тихоокеанский регион с 23,1%, в то время как больницы доминировали в сегменте конечных пользователей с долей 52,7%, поддерживаемые передовой инфраструктурой и большими объемами процедур.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка

По типу продукта

Рынок интервенционной пульмонологии возглавляют бронхоскопы, составляющие 38,5% доли в 2024 году, благодаря их важной роли в диагностических и терапевтических процедурах, включая биопсию, осмотр дыхательных путей и минимально инвазивные вмешательства. Современные видеобронхоскопы, одноразовые системы бронхоскопии и гибкие платформы способствуют ускоренному внедрению в больницах и специализированных центрах. Растущее использование электромагнитной навигационной бронхоскопии и увеличивающееся предпочтение минимально инвазивной диагностики рака легких поддерживают расширение сегмента. Стенты дыхательных путей и устройства для эндотерапии дыхательных путей также набирают популярность на фоне роста хронических респираторных заболеваний во всем мире, укрепляя общий спрос на рынке.

- Например, в августе 2021 года компания Boston Scientific получила разрешение FDA США 510(k) на одноразовый бронхоскоп EXALT Model B, специально разработанный для процедур у постели больного в отделениях интенсивной терапии и операционных.

По показаниям

Рак легких занимал доминирующую долю в 41,2% в 2024 году, главным образом из-за роста глобальной заболеваемости и расширяющегося использования бронхоскопически направляемых диагностических и терапевтических процедур. Технологии, такие как ENB, криобиопсия и эндобронхиальное ультразвуковое исследование (EBUS), значительно улучшают раннее выявление и точность стадирования, способствуя более широкому клиническому применению. Применение при ХОБЛ и астме продолжает расти, поскольку минимально инвазивные вмешательства поддерживают передовое управление дыхательными путями. Увеличение зависимости от интервенционной пульмонологии для решения проблем трахеального и бронхиального стеноза дополнительно укрепляет спрос среди групп пациентов с высоким риском.

- Например, в апреле 2020 года Olympus запустила свою эндоскопическую систему EVIS X1 в Европе и частях Азии, вместе с совместимыми бронхоскопами, которые позволяют проводить процедуры эндобронхиального ультразвукового исследования (EBUS). Эта система и ее совместимые инструменты предлагают улучшенное ультразвуковое изображение для оценки лимфатических узлов при стадировании рака легких.

По конечным пользователям

Сегмент больниц занимал наибольшую долю, составляя 52,7% в 2024 году, благодаря большому объему процедур, доступу к передовым системам визуализации и наличию квалифицированных пульмонологов. Больницы все чаще внедряют роботизированную бронхоскопию, платформы ENB и одноразовые бронхоскопы для улучшения диагностической эффективности и снижения рисков перекрестного заражения. Амбулаторные хирургические центры демонстрируют растущее внедрение благодаря экономически эффективным амбулаторным процедурам, в то время как диагностические центры и специализированные клиники расширяют свои возможности для раннего выявления рака легких и управления хроническими респираторными заболеваниями. Растущие инвестиции в минимально инвазивную инфраструктуру продолжают укреплять лидерство сегмента.

Ключевые факторы роста

Рост бремени рака легких и хронических респираторных заболеваний

Увеличение глобальной заболеваемости раком легких, ХОБЛ и астмой является основным катализатором роста рынка интервенционной пульмонологии. Возрастающее воздействие загрязнения воздуха, потребление табака, профессиональные риски и изменения образа жизни приводят к устойчивому увеличению распространенности респираторных заболеваний. Эта тенденция ускоряет спрос на передовые диагностические и терапевтические инструменты, такие как бронхоскопы, стенты дыхательных путей, системы ENB и технологии биопсии под руководством эндобронхиального ультразвука. Инициативы по раннему выявлению и программы скрининга дополнительно увеличивают объемы процедур в больницах и специализированных центрах. Поскольку системы здравоохранения отдают приоритет минимально инвазивным вмешательствам для снижения рисков процедур и улучшения результатов для пациентов, решения интервенционной пульмонологии получают более широкое распространение. Переход к точной диагностике, включая криобиопсию и навигацию с использованием изображений, улучшает точность диагностики и ускоряет принятие клинических решений. Кроме того, стареющее население в основных регионах увеличивает потребность в сложных технологиях управления дыхательными путями и доступа к поражениям, что укрепляет устойчивое расширение рынка.

- Например, Olympus получила разрешение FDA 510(k) на свои бронхоскопы BF-H190, которые обладают улучшенной визуализацией для поддержки раннего выявления поражений легких.

Технологические достижения в бронхоскопии и навигационных системах

Быстрые достижения в области технологий визуализации, робототехники и навигационных платформ значительно способствуют росту рынка, обеспечивая более раннюю, безопасную и точную диагностику заболеваний легких. Инновации, такие как роботизированная бронхоскопия, улучшают доступ к периферическим узлам легких, повышая диагностическую эффективность на ранних стадиях рака. Цифровые видеобронхоскопы, одноразовые системы бронхоскопии и инструменты визуализации с интеграцией ИИ улучшают эффективность процедур и контроль инфекций. Электромагнитная навигационная бронхоскопия (ENB) и виртуальная бронхоскопия упрощают сложную навигацию, обеспечивая минимально инвазивный доступ там, где традиционные методы ограничены. Эти технологии снижают зависимость от инвазивных хирургических биопсий и поддерживают более широкое применение в медицинских центрах с большим объемом операций. Повышенная долговечность материалов, эргономичный дизайн устройств и возможности локализации поражений в реальном времени продолжают улучшать клинические рабочие процессы. По мере того как больницы модернизируют процедурные кабинеты, интеграция робототехники, визуализации с поддержкой ИИ и платформ для умной респираторной эндотерапии становится центральной для улучшения результатов, что, в свою очередь, способствует значительному проникновению на рынок как в развитых, так и в развивающихся системах здравоохранения.

- Например, роботизированная платформа бронхоскопии Auris Health Monarch получила разрешение FDA, предлагая улучшенный доступ к периферическим областям легких и видение в реальном времени для направленной биопсии.

Растущее принятие минимально инвазивных процедур в респираторной медицине

Глобальный переход к минимально инвазивным легочным вмешательствам является основным двигателем, обусловленным более быстрым восстановлением, сокращением госпитализации и снижением уровня осложнений по сравнению с открытыми хирургическими методами. Техники интервенционной пульмонологии, такие как стентирование дыхательных путей, бронхоскопическое уменьшение объема легких, абляционные терапии и трансбронхиальные биопсии, все чаще заменяют традиционные хирургические процедуры. Системы здравоохранения отдают приоритет комфорту пациентов и экономии средств, что дополнительно поддерживает принятие. Достижения в области гибких инструментов, одноразовых бронхоскопов и эндотерапевтических устройств упрощают безопасность и доступность процедур. Стремление к амбулаторным респираторным вмешательствам увеличивает спрос в амбулаторных хирургических центрах. Кроме того, минимально инвазивные варианты позволяют врачам лечить пациентов с высоким риском, которые не подходят для хирургии, расширяя круг подходящих пациентов. Повышение осведомленности о ранней диагностике, увеличение рекомендаций клинических руководств и расширение покрытия возмещения совместно укрепляют устойчивый рост. По мере улучшения клинических результатов минимально инвазивная пульмонология продолжает получать признание как стандартный компонент современной респираторной медицины.

Ключевые тенденции и возможности

Расширение роботизированной и усовершенствованной ИИ интервенционной пульмонологии

Робототехника и искусственный интеллект представляют собой трансформационные тенденции, открывающие значительные возможности для интервенций следующего поколения в области пульмонологии. Роботизированная бронхоскопия улучшает точность, стабильность и доступ к периферическим узлам легких, выходя за пределы ограничений ручных эндоскопов, значительно повышая успех биопсий. Системы визуализации и навигации на основе ИИ поддерживают анализ поражений в реальном времени, автоматическую генерацию путей и поддержку принятия решений, повышая точность диагностики. Эти возможности позволяют раннее выявление рака, что является главным приоритетом для глобальных систем здравоохранения. Интеграция машинного обучения с ОКТ, ЭБУС и КТ визуализацией открывает более глубокие инсайты для комплексных оценок дыхательных путей. Поставщики все чаще разрабатывают совместимые платформы, которые соединяют роботизированные системы с экосистемами данных больниц, позволяя автоматизацию рабочих процессов и удаленную поддержку процедур. По мере того как больницы инвестируют в цифровую трансформацию и передовую инфраструктуру процедур, решения на основе ИИ и робототехники становятся высокоценными возможностями для производителей, стремящихся к долгосрочной дифференциации.

- Например, компания Intuitive выпустила обновление программного обеспечения Ion Endoluminal System 1.2, улучшая точность навигации в реальном времени и обеспечивая более надежный доступ к небольшим узлам легких.

Растущий спрос на одноразовые устройства и решения для контроля инфекций

Увеличение глобального внимания к профилактике инфекций, ускоренное рисками внутрибольничных инфекций и постпандемическими протоколами, стимулирует высокий спрос на одноразовые бронхоскопы, инструменты для биопсии и устройства для управления дыхательными путями. Одноразовые бронхоскопы устраняют риски перекрестного заражения, снижают затраты на повторную обработку и поддерживают эффективность рабочего процесса, делая их привлекательными для экстренных, реанимационных и амбулаторных условий. Медицинские учреждения все чаще принимают одноразовые решения для соблюдения стандартов контроля инфекций, предписанных регулирующими органами. Этот сдвиг открывает крупные коммерческие возможности для производителей, расширяющих стерильные, оптимизированные по стоимости продуктовые портфели. Кроме того, одноразовые устройства поддерживают безопасное масштабирование процедур в развивающихся рынках, где инфраструктура стерилизации ограничена. По мере роста ожиданий пациентов и поставщиков в отношении гигиены и надежности операций, одноразовые инструменты интервенционной пульмонологии продолжают набирать популярность, изменяя модели закупок в больницах и амбулаторных центрах.

- Например, компания Boston Scientific получила разрешение FDA 510(k) на одноразовый бронхоскоп EXALT Model B, предназначенный для использования в реанимации и операционных, устраняя риски повторной обработки и заражения.

Ключевые вызовы

Высокая стоимость передовых технологий интервенционной пульмонологии

Внедрение передовых бронхоскопов, платформ ENB, роботизированных систем и инструментов визуализации с интеграцией ИИ представляет собой значительную проблему стоимости для поставщиков медицинских услуг, особенно в развивающихся регионах. Высокие капитальные затраты, требования к обслуживанию и затраты на расходные материалы ограничивают доступ для небольших больниц и диагностических центров. Ограничения возмещения и давление на стоимость процедур дополнительно ограничивают внедрение, особенно для новых технологий, таких как роботизированная бронхоскопия и системы навигации по периферическим узлам. Бюджетно ограниченные учреждения могут откладывать модернизацию, несмотря на растущую нагрузку от заболеваний. Кроме того, требования к обучению и операционная сложность увеличивают косвенные затраты, создавая барьеры для широкого использования. Без улучшенных моделей финансирования, реформ возмещения и инноваций в области экономичных продуктов, расширение рынка может замедлиться среди систем здравоохранения с низким и средним уровнем дохода. Производители должны решить проблему доступности, чтобы открыть более широкий глобальный доступ.

Дефицит квалифицированных интервенционных пульмонологов и барьеры в обучении

Рынок сталкивается со структурной проблемой из-за ограниченной доступности обученных интервенционных пульмонологов, способных выполнять сложные процедуры, такие как роботизированная бронхоскопия, криобиопсия и сложные вмешательства на дыхательных путях. Во многих регионах отсутствуют стандартизированные программы обучения, что приводит к неравномерной клинической экспертизе и процедурной способности. Крутые кривые обучения, связанные с новыми технологиями, препятствуют быстрому внедрению, в то время как высокий объем пациентов в крупных центрах часто перегружает существующие клинические ресурсы. Ограниченный доступ к симуляционным платформам и практическим учебным средам усугубляет дефицит навыков. Этот дефицит ограничивает проникновение на рынок в развивающихся регионах и замедляет интеграцию инновационных систем в рутинную практику. Расширение специализированного обучения, цифровых образовательных платформ и совместных клинических программ будет необходимо для преодоления ограничений рабочей силы и поддержки долгосрочного роста рынка.

Региональный анализ

Северная Америка

Северная Америка доминировала на рынке интервенционной пульмонологии с долей 38,6% в 2024 году, благодаря высокой распространенности рака легких, ХОБЛ и астмы, а также активному внедрению передовых диагностических технологий, таких как роботизированная бронхоскопия и системы ENB. США выигрывают от хорошо развитой инфраструктуры здравоохранения, широкого использования одноразовых бронхоскопов и благоприятной политики возмещения расходов, поддерживающей минимально инвазивные легочные процедуры. Крупные отраслевые игроки поддерживают сильное операционное присутствие, ускоряя доступность продукции. Продолжение инвестиций в улучшенные ИИ-изображения, расширение амбулаторной помощи и программы раннего скрининга рака укрепляют лидерство Северной Америки в прогнозируемый период.

Европа

Европа составила 27,4% рынка в 2024 году, поддерживаемая ростом заболеваемости респираторными заболеваниями, сильным клиническим акцентом на раннюю диагностику рака легких и увеличением использования бронхоскопических инструментов с навигацией по изображениям. Страны, такие как Германия, Великобритания и Франция, лидируют в региональном росте благодаря развитым больничным сетям и высоким объемам процедур. Прогресс в эндоскопических технологиях, структурированные программы обучения для интервенционных пульмонологов и расширение использования одноразовых эндоскопов способствуют расширению рынка. Кроме того, инициативы, возглавляемые правительством, направленные на борьбу с загрязнением воздуха и заболеваниями, связанными с курением, усиливают спрос, обеспечивая Европе ключевую роль в глобальном развитии рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занял 23,1% доли в 2024 году и представляет собой самый быстрорастущий региональный рынок, движимый увеличением осведомленности о минимально инвазивной пульмонологии, расширением инфраструктуры здравоохранения и ростом бремени рака легких в Китае, Индии и Юго-Восточной Азии. Растущие инвестиции в диагностические центры, внедрение цифровых бронхоскопических платформ и улучшение доступа к специализированной помощи поддерживают быстрое расширение. Местные производители увеличивают свое присутствие, предлагая экономически эффективные устройства, которые расширяют использование в развивающихся экономиках. Программы скрининга хронических респираторных заболеваний, поддерживаемые правительством, дополнительно ускоряют объемы процедур, позиционируя Азиатско-Тихоокеанский регион как основной будущий двигатель роста в интервенционной пульмонологии.

Латинская Америка

Латинская Америка занимала 6,8% рынка в 2024 году, что обусловлено растущим спросом на передовую диагностику дыхательных путей и расширением усилий по модернизации здравоохранения в Бразилии, Мексике и Аргентине. Растущие показатели ХОБЛ, распространенность курения и респираторные заболевания, связанные с загрязнением, увеличивают потребность в бронхоскопии, стентировании дыхательных путей и минимально инвазивных терапевтических процедурах. Ограниченные структуры возмещения и неравномерный доступ к специализированным пульмонологическим услугам представляют собой вызовы, однако увеличенные инвестиции частного сектора и инициативы по обучению укрепляют региональное внедрение. По мере того как больницы улучшают эндоскопические возможности, Латинская Америка демонстрирует стабильный потенциал роста на мировом рынке.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составил 4,1% доли в 2024 году, при этом рост поддерживается увеличением инвестиций в здравоохранение, растущей нагрузкой хронических респираторных заболеваний и расширением применения минимально инвазивных пульмонологических техник. Такие страны, как Саудовская Аравия, ОАЭ и Южная Африка, придают приоритет раннему обнаружению рака и модернизации больничной инфраструктуры, что стимулирует спрос на бронхоскопию, системы ENB и инструменты для терапевтической эндоскопии. Проблемы включают ограниченную доступность специалистов и высокую стоимость устройств; однако партнерства по обучению и государственно-частные сотрудничества улучшают доступ. Растущая осведомленность о передовом уходе за легкими позиционирует регион для стабильного долгосрочного расширения.

Сегментация рынка

По типу продукта

- Бронхоскопы

- Системы электромагнитной навигационной бронхоскопии

- Плевроскопы

- Устройства для эндотерапии дыхательных путей

- Стенты для дыхательных путей

По показаниям

- ХОБЛ

- Астма

- Рак легких

- Стеноз трахеи и бронхов

- Другие

По конечным пользователям

- Больницы

- Амбулаторные хирургические центры

- Диагностические центры

- Специализированные клиники

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок интервенционной пульмонологии характеризуется разнообразной и инновационной конкурентной средой, где глобальные и региональные игроки сосредоточены на передовых технологиях визуализации, навигации и терапии. Ведущие компании, такие как Medtronic Plc, Boston Scientific Corporation, Olympus Corporation, FUJIFILM Corporation и Becton, Dickinson and Company, продолжают расширять свои портфели за счет роботизированных систем бронхоскопии, одноразовых эндоскопов и инструментов для прецизионной диагностики. Smith’s Group Plc, Cook Medical, Vygon, Clarus Medical LLC и Huger Medical Instrument Co. Ltd усиливают конкуренцию, предлагая экономически эффективные устройства для управления дыхательными путями и эндотерапии, адаптированные для развивающихся рынков. Стратегические инициативы, включая запуск продуктов, клинические сотрудничества и инвестиции в улучшенные ИИ-изображения, укрепляют рыночные позиции. Компании все больше сосредотачиваются на расширении глобальных сетей дистрибуции и разработке программ обучения для поддержки внедрения минимально инвазивных технологий. По мере роста спроса на раннее выявление рака легких и решения для контроля инфекций производители конкурируют в области технологической дифференциации, точности процедур и эффективности рабочих процессов, чтобы завоевать большую долю рынка.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Clarus Medical LLC

- Cook Medical

- Olympus Corporation

- Medtronic Plc

- Vygon

- Smith’s Group Plc

- Becton, Dickinson and Company

- FUJIFILM Corporation

- Huger Medical Instrument Co. Ltd

- Boston Scientific Corporation

Последние разработки

- В ноябре 2025 года больница Яшода (Hitech City) в партнерстве с Qure.ai и AstraZeneca запустила передовую клинику для диагностики узелков легких на основе ИИ, направленную на ускорение раннего выявления и лечения рака легких и других респираторных заболеваний.

- В сентябре 2025 года роботизированный бронхоскоп с интегрированным конусно-лучевым КТ (CBCT) продемонстрировал в испытании способность биопсии малых, труднодоступных опухолей легких, достигая более 84% периферических поражений по сравнению с ~23% при стандартной бронхоскопии.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, показаний, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет исследует динамику рынка, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Рынок будет испытывать сильный рост, поскольку раннее выявление рака легких становится глобальным приоритетом здравоохранения.

- Применение роботизированной бронхоскопии будет расширяться, улучшая доступ к периферическим узелкам легких.

- Инструменты визуализации и навигации на основе ИИ повысят точность диагностики и упростят принятие клинических решений.

- Одноразовые бронхоскопы получат более широкое применение из-за растущих требований к контролю инфекций.

- Больницы и амбулаторные центры будут все чаще переходить к минимально инвазивным легочным процедурам.

- Достижения в области криобиопсии и аблативных терапий поддержат более широкое использование при сложных состояниях дыхательных путей.

- Развивающиеся рынки ускорят внедрение по мере расширения инфраструктуры здравоохранения и программ скрининга.

- Программы обучения и платформы симуляции помогут сократить нехватку квалифицированных интервенционных пульмонологов.

- Производители будут больше инвестировать в интегрированные платформы, сочетающие визуализацию, робототехнику и анализ данных.

- Сотрудничество между больницами и технологическими компаниями будет способствовать более быстрому коммерциализации устройств для легких следующего поколения.