Обзор рынка

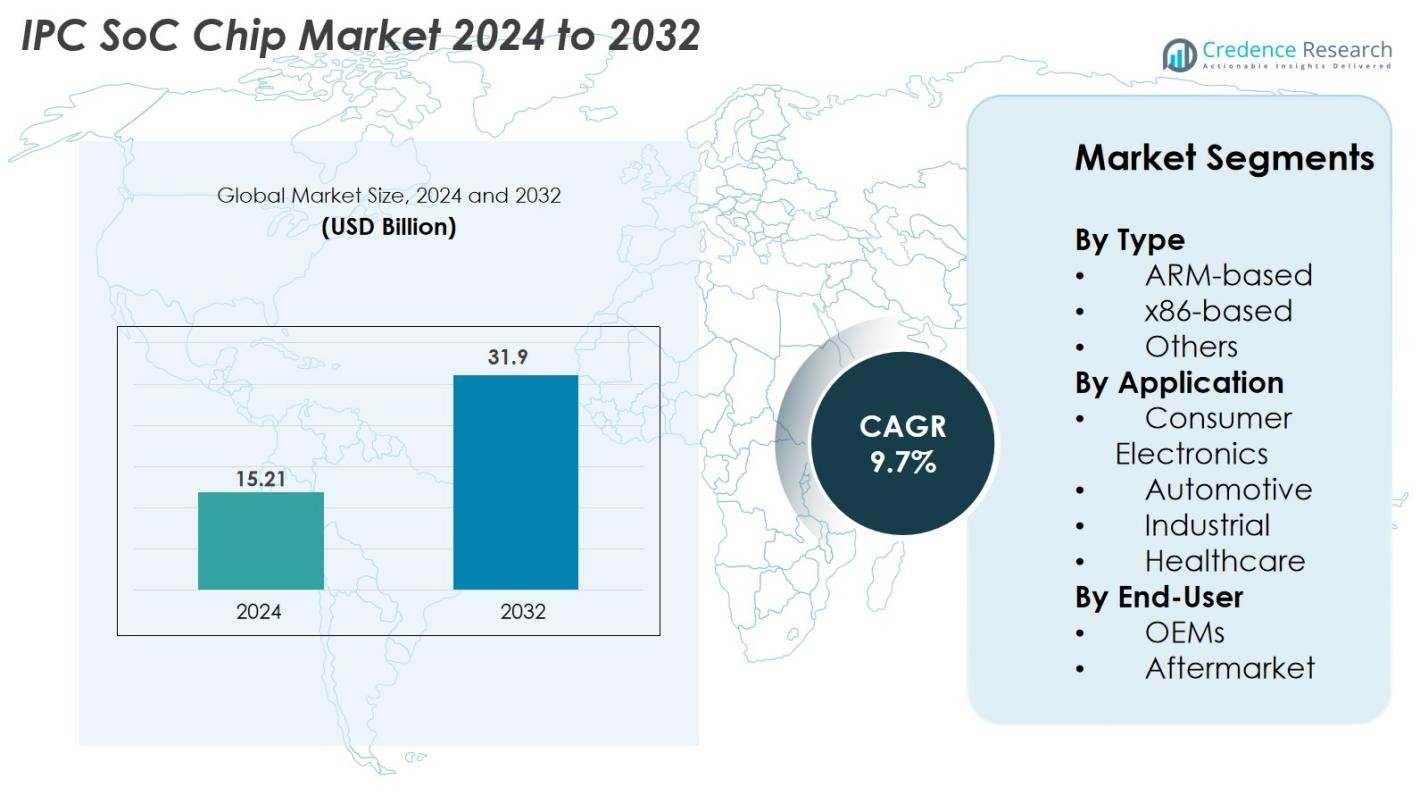

Рынок чипов IPC SoC был оценен в 15,21 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 31,9 миллиарда долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 9,7% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка чипов IPC SoC в 2024 году |

15,21 миллиарда долларов США |

| Рынок чипов IPC SoC, CAGR |

9,7% |

| Размер рынка чипов IPC SoC в 2032 году |

31,9 миллиарда долларов США |

Рынок чипов IPC SoC движется сильной конкуренцией среди ведущих полупроводниковых компаний, включая Intel Corporation, Qualcomm Incorporated, Broadcom Inc., Texas Instruments Incorporated, NXP Semiconductors N.V., STMicroelectronics N.V., Infineon Technologies AG, Samsung Electronics Co., Ltd., MediaTek Inc. и Renesas Electronics Corporation. Эти игроки доминируют благодаря продвинутым портфелям продуктов, интегрированным с ИИ дизайнам SoC и стратегическим партнерствам с крупными OEM в секторах автомобильной промышленности, потребительской электроники и промышленной автоматизации. Регионально, Азиатско-Тихоокеанский регион лидирует на рынке с долей 38% в 2024 году, поддерживаемый своей сильной производственной экосистемой и крупномасштабным производством полупроводников, за которым следует Северная Америка с 34%, движимая высокой технологической адаптацией и активной НИОКР.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Инсайты рынка

- Рынок чипов IPC SoC был оценен в 15,21 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 31,9 миллиарда долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 9,7% в течение прогнозируемого периода.

- Рост рынка обусловлен растущим спросом на высокопроизводительные встроенные системы, увеличением внедрения IoT и периферийных вычислений, а также расширением интеграции SoC в автомобильной электронике, промышленной автоматизации и потребительских устройствах.

- Ключевые тенденции включают быстрое внедрение ускорителей ИИ и машинного обучения в архитектуры SoC, растущий переход к гетерогенным и модульным дизайнам чипов и увеличивающееся использование энергоэффективных, низкопотребляющих SoC в различных приложениях.

- Рынок является высококонкурентным, с основными игроками, такими как Intel, Qualcomm, Broadcom, Samsung, MediaTek, NXP, STMicroelectronics и Renesas, которые сосредоточены на инновациях, автомобильных SoC и стратегических сотрудничествах с OEM; ограничения включают высокие затраты на разработку и сбои в цепочке поставок.

- Азиатско-Тихоокеанский регион лидирует на рынке с долей 38%, за ним следует Северная Америка с 34% и Европа с 27%; по типу, SoC на базе ARM занимают 62% рынка, в то время как потребительская электроника лидирует по приложениям с долей 48%.

Анализ сегментации рынка

По типу

Рынок чипов IPC SoC в основном доминирует ARM-основанными SoC, которые занимали 62% доли рынка в 2024 году благодаря низкому энергопотреблению, масштабируемой архитектуре и широкому распространению в портативных и встроенных устройствах. ARM-основанные разработки продолжают набирать популярность, поскольку производители отдают приоритет эффективности, экономичности и поддержке сильной экосистемы разработчиков. SoC на базе x86 занимали умеренную долю благодаря своим возможностям высокопроизводительных вычислений и пригодности для промышленных и корпоративных систем, в то время как категория «Другие» включает новые архитектуры, привлекающие внимание для специализированных приложений ИИ, периферийных вычислений и обработки в реальном времени.

- Например, процессор Intel Elkhart Lake Atom x6425E интегрирует графику Intel UHD с до 32 исполнительными блоками и поддерживает сетевое подключение в реальном времени TSN, обеспечивая 1,7-кратное повышение производительности ЦП по сравнению с предыдущими поколениями Atom.

По применению

Сегмент потребительской электроники возглавил рынок чипов IPC SoC с долей 48% в 2024 году благодаря растущему спросу на умные устройства, носимые гаджеты, системы домашней автоматизации и мультимедийную электронику, требующую эффективной обработки и подключения. Сегмент автомобильной промышленности быстро расширяется из-за увеличения интеграции ADAS, информационно-развлекательных систем и систем управления электромобилями, требующих высокопроизводительных SoC. Промышленные приложения выигрывают от автоматизации, робототехники и внедрения IIoT, в то время как сегмент здравоохранения стабильно растет благодаря увеличению внедрения умных медицинских устройств, диагностического оборудования и решений для удаленного мониторинга.

- Например, SoC Apple A17 Pro, построенный на 3-нанометровом процессе с 19 миллиардами транзисторов, обеспечивает значительно более высокую производительность для мобильных и носимых экосистем.

По конечным пользователям

Среди конечных пользователей OEM-компании занимали доминирующую долю в 71% в 2024 году благодаря их крупномасштабной интеграции чипов IPC SoC в потребительскую электронику, автомобильные системы, промышленное оборудование и подключенные устройства. OEM-компании выигрывают от прямых партнерств с производителями чипов, что позволяет создавать индивидуальные решения SoC, оптимизированные для производительности и энергоэффективности. Сегмент послепродажного обслуживания, хотя и меньше, растет благодаря увеличению модернизаций в промышленных системах, автомобильной электронике и встроенных устройствах, требующих замены или улучшенных модулей SoC для повышения вычислительных возможностей, подключения и долговечности устройств.

Ключевые факторы роста

Растущий спрос на высокопроизводительные встроенные системы

Рынок чипов IPC SoC испытывает сильный рост из-за увеличения спроса на высокопроизводительные встроенные системы в потребительской электронике, промышленной автоматизации и автомобильных областях. Современные приложения, такие как устройства умного дома, робототехника, продвинутые информационно-развлекательные системы и оборудование с поддержкой IoT, требуют интегрированных возможностей обработки, которые объединяют ЦП, ГП, подключение и безопасность на одном чипе. IPC SoC значительно снижают энергопотребление, стоимость системы и занимаемое место на плате, улучшая вычислительную эффективность, что делает их идеальными для компактных и многофункциональных устройств. Кроме того, растущее внедрение периферийного ИИ и ускорителей машинного обучения в SoC позволяет быстрее принимать решения и проводить аналитические операции в реальном времени, что дополнительно стимулирует их внедрение. Переход к цифровизации и умным подключенным продуктам в различных отраслях продолжает создавать растущую потребность в надежных, энергоэффективных решениях SoC, позиционируя чипы IPC SoC как критически важный компонент в системах следующего поколения.

- Например, серия i.MX 95 от NXP включает нейронный процессор, работающий на скорости до 2,0 тераопераций в секунду, для поддержки локального вывода в промышленных и автомобильных системах.

Расширение автомобильной электроники и интеграция ADAS

Автомобильная электроника быстро трансформируется с распространением электрических транспортных средств, технологий автономного вождения и систем помощи водителю (ADAS). Чипы IPC SoC играют центральную роль в обеспечении обработки в реальном времени, слияния данных с датчиков, подключения и выполнения критически важных операций, необходимых в современных транспортных средствах. По мере того как производители интегрируют такие функции, как помощь в удержании полосы движения, обнаружение столкновений, информационно-развлекательные системы, управление батареей и телематика, спрос на высокопроизводительные SoC с низкой задержкой и расширенными функциями безопасности продолжает расти. Переход к программно-определяемым транспортным средствам (SDV) ускоряет внедрение SoC, поскольку автопроизводители все чаще полагаются на централизованные электронные архитектуры. Кроме того, нормативные требования к повышению безопасности транспортных средств, снижению выбросов и повышению энергоэффективности стимулируют разработку специализированных автомобильных SoC. Этот переход расширяет возможности для полупроводниковых компаний внедрять инновации в таких областях, как автомобильные AI-ускорители, продвинутые микроконтроллеры и системы связи с высокой пропускной способностью для транспортных средств.

- Например, по мере того как автопроизводители интегрируют такие функции, как помощь в удержании полосы движения, обнаружение столкновений, информационно-развлекательные системы, управление батареей и телематика, потребность в ультранадежных SoC с низкой задержкой и расширенными функциями безопасности продолжает расти.

Рост промышленной автоматизации и внедрение IIoT

Быстрое расширение промышленной автоматизации, умных фабрик и экосистем IIoT является основным двигателем рынка чипов IPC SoC. Промышленность все чаще внедряет подключенные датчики, робототехнику, системы машинного зрения и операционные блоки управления, которые требуют компактных, эффективных и надежных платформ обработки. Чипы IPC SoC обеспечивают интегрированные протоколы связи, повышенную безопасность, управление в реальном времени и оптимизированную производительность для промышленных нагрузок. По мере того как фабрики внедряют предиктивное обслуживание, удаленный мониторинг и автономные производственные линии, потребность в возможностях обработки на периферии продолжает расти, снижая зависимость от централизованных облачных систем. Кроме того, рост Индустрии 4.0 побуждает производителей инвестировать в устройства на базе SoC, способные обрабатывать задачи, требующие интенсивной обработки данных, с минимальным энергопотреблением. Такие секторы, как производство, энергетика, логистика и коммунальные услуги, ускоряют свою цифровую трансформацию, создавая значительный долгосрочный спрос на промышленные SoC, предназначенные для работы в жестких условиях и выполнения критически важных операций.

Ключевые Тенденции и Возможности

Интеграция ИИ и Машинного Обучения в Архитектуры SoC

Основной тенденцией, формирующей рынок IPC SoC чипов, является интеграция возможностей искусственного интеллекта (ИИ) и машинного обучения (МО) непосредственно в архитектуры SoC. Поскольку устройства на периферии все чаще требуют локального вывода, нейронной обработки и аналитики в реальном времени, производители чипов разрабатывают специализированные ИИ-ускорители и NPU в рамках SoC-дизайнов. Этот сдвиг позволяет быстрее обрабатывать визуальные, речевые и сенсорные данные без зависимости от облачной связи, улучшая скорость, конфиденциальность и энергоэффективность. Возможности возникают в таких секторах, как умное наблюдение, автономные системы, потребительская электроника и диагностика в здравоохранении. SoC с встроенным ИИ позволяют создавать новые категории продуктов, такие как ИИ-камеры, умные роботы, интеллектуальные носимые устройства и автоматизированное промышленное оборудование. Постоянная эволюция ИИ-нагрузок в сочетании с стремлением к интеллекту на периферии продолжает создавать значительный потенциал роста для производителей, предлагающих высоко оптимизированные архитектуры SoC с поддержкой ИИ.

- Например, Edge TPU от Google способен выполнять 4 триллиона операций в секунду, потребляя всего 2 ватта, что обеспечивает высокопроизводительное МО на устройстве для периферийных камер, сенсоров и IoT-шлюзов.

Увеличение Перехода к Гетерогенным и Модульным Системным Дизайнам

Быстрое принятие гетерогенных и модульных архитектур SoC представляет собой значительную возможность на рынке IPC SoC чипов. Производители интегрируют различные компоненты обработки — ЦПУ, ГПУ, DSP, NPU, модули связи и модули безопасности — в единую гибкую платформу для решения растущей сложности встроенных приложений. Этот архитектурный сдвиг улучшает производительность на ватт, ускоряет параллельную обработку и позволяет настраивать в зависимости от требований приложения. Тенденция набирает популярность в автомобильных системах, промышленных контроллерах, устройствах 5G/IoT и электронике следующего поколения. Модульные дизайны также сокращают время и стоимость разработки, позволяя производителям чипов обновлять или оптимизировать отдельные компоненты без переработки всего чипа. По мере роста спроса на индивидуальные, специфичные для приложения SoC решения, компании, инвестирующие в модульные и гетерогенные архитектуры, находятся в выгодном положении для захвата значительных рыночных возможностей.

- Например, Agilex SoC FPGA от Intel интегрирует четырехъядерный процессор на базе ARM с перенастраиваемой FPGA-структурой, способной поддерживать скорость передачи данных до 116 гигабит в секунду для высокоскоростных, низколатентных встроенных приложений.

Ключевые Проблемы

Высокая Сложность Дизайна и Растущие Затраты на Разработку

Основной проблемой на рынке IPC SoC чипов является растущая сложность дизайна SoC, обусловленная интеграцией ИИ-ускорения, передовых протоколов связи, аппаратных модулей безопасности и многоядерных архитектур. Разработка высокопроизводительного SoC требует значительных инвестиций в НИОКР, верификацию, тестирование и передовые процессы производства полупроводников. По мере уменьшения размеров узлов затраты на производство продолжают расти, создавая финансовые барьеры для малых и средних компаний. Кроме того, необходимость специализации в таких вертикалях, как автомобильная, промышленная и здравоохранение, увеличивает сложность соблюдения стандартов безопасности, надежности и регулирования. Эти проблемы удлиняют сроки разработки и ограничивают вход новых игроков, затрудняя компаниям балансировку между потребностями в производительности, экономической эффективностью и давлением на сроки выхода на рынок.

Нарушения цепочки поставок и нехватка полупроводников

Рынок IPC SoC Chip продолжает сталкиваться с серьезными проблемами, связанными с глобальными нарушениями цепочки поставок полупроводников, геополитической напряженностью и колебаниями производственных мощностей. Нехватка передовых узлов, ограниченная доступность литейных мощностей и высокая зависимость от нескольких крупных производителей увеличивают уязвимость к задержкам и узким местам в производстве. Автомобильный, промышленный и потребительский сектора электроники особенно страдают, так как спрос на SoC часто превышает предложение в пиковые циклы. Кроме того, нарушения в поставках сырья, логистические ограничения и нестабильность в международной торговой политике еще больше усугубляют риски. Эти проблемы затрудняют компаниям поддержание стабильных производственных графиков, обеспечение долгосрочных соглашений о поставках и удовлетворение растущего спроса на высокопроизводительные SoC, что в конечном итоге влияет на доступность продукции и ценообразование.

Региональный анализ

Северная Америка

Северная Америка занимала 34% доли рынка в 2024 году, благодаря активному внедрению передовых встроенных систем в секторах потребительской электроники, автомобильной промышленности и промышленной автоматизации. Регион выигрывает от присутствия ведущих инновационных компаний в области полупроводников, значительных инвестиций в НИОКР и раннего внедрения архитектур SoC с поддержкой ИИ. Растущий спрос на подключенные автомобили, устройства для умного дома и промышленные IoT-платформы дополнительно ускоряет расширение рынка. США лидируют в региональном росте благодаря сильной технологической инфраструктуре, быстрому внедрению электромобилей и увеличению внимания к вычислениям на периферии. Канада вносит стабильный вклад, поддерживаемая растущей автоматизацией в производстве и расширением возможностей проектирования электроники.

Европа

Европа занимала 27% доли рынка в 2024 году, поддерживаемая высоким спросом на автомобильную электронику, строгими нормами безопасности и быстрым развитием инициатив Industry 4.0. Лидеры автомобильной промышленности региона все чаще интегрируют системы ADAS, информационно-развлекательные системы и системы управления электромобилями, которые в значительной степени зависят от высокопроизводительных SoC чипов. Германия, Франция и Великобритания стимулируют внедрение через инвестиции в промышленную автоматизацию, робототехнику и технологии умных фабрик. Переход к устойчивому транспорту и увеличенное развитие платформ для электромобилей дополнительно увеличивают спрос. Кроме того, растущее внимание Европы к кибербезопасности и устойчивости полупроводников способствует стабильному внедрению SoC в критически важных отраслях.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминировал на рынке IPC SoC Chip с долей 38% в 2024 году, благодаря своей сильной экосистеме производства электроники, росту производства потребительских устройств и быстрому расширению автомобильного и промышленного секторов. Китай, Южная Корея, Япония и Тайвань играют центральные роли как глобальные центры полупроводников с крупномасштабными производственными мощностями и сильной государственной поддержкой. Бурно развивающиеся индустрии смартфонов, IoT-устройств и умной бытовой техники региона значительно способствуют потреблению SoC. Увеличение инвестиций в технологии электромобилей, робототехнику и системы с поддержкой ИИ дополнительно стимулирует спрос. Кроме того, АТР выигрывает от экономически эффективных производственных возможностей и быстро расширяющейся внутренней цепочки поставок полупроводников.

Латинская Америка

Латинская Америка захватила 6% доли рынка в 2024 году, чему способствовало растущее внедрение автоматизации в производстве, расширение использования потребительской электроники и увеличение интеграции подключенных автомобильных систем. Бразилия и Мексика являются ведущими участниками, движимыми растущим спросом на умные устройства, телематику и промышленные системы управления. Регион постепенно принимает инициативы по промышленному IoT и цифровой трансформации, создавая возможности для развертывания SoC в энергетике, коммунальных услугах и логистике. Хотя производство полупроводников ограничено, зависимость от импорта поддерживает стабильный рост. Улучшающиеся экономические условия и расширяющееся производство автомобилей продолжают укреплять региональный спрос на чипы IPC SoC.

Ближний Восток и Африка

Регион Ближнего Востока и Африки (MEA) удерживал 5% доли рынка в 2024 году, благодаря увеличению инвестиций в проекты умных городов, цифровую инфраструктуру и модернизацию промышленности. Страны, такие как ОАЭ, Саудовская Аравия и Южная Африка, внедряют подключенные устройства, системы наблюдения и технологии автоматизации, которые зависят от передовых решений SoC. Растущий спрос на коммунальные услуги с поддержкой IoT, системы управления возобновляемой энергией и электронику для здравоохранения также увеличивает потенциал рынка. Хотя производство полупроводников ограничено, растущее внимание к технологической диверсификации и расширение использования потребительской электроники поддерживают стабильный рост рынка, позиционируя MEA как новую возможность для производителей чипов IPC SoC.

Сегментация рынка

По типу

- На базе ARM

- На базе x86

- Другие

По применению

- Потребительская электроника

- Автомобильная промышленность

- Промышленность

- Здравоохранение

По конечному пользователю

- Производители оригинального оборудования (OEM)

- Послепродажный рынок

По географии

- Северная Америка

- Европа

- Азиатско-Тихоокеанский регион

- Латинская Америка

- Ближний Восток

- Африка

Конкурентная среда

Конкурентная среда рынка чипов IPC SoC характеризуется активным участием мировых лидеров в области полупроводников, сосредоточенных на инновациях, повышении производительности и разработке чипов для конкретных приложений. Ключевые игроки, такие как Intel Corporation, Qualcomm Incorporated, Broadcom Inc., Texas Instruments Incorporated, NXP Semiconductors N.V., STMicroelectronics N.V., Infineon Technologies AG, Samsung Electronics Co., Ltd., MediaTek Inc. и Renesas Electronics Corporation доминируют на рынке с обширными портфелями продуктов и сильными инженерными возможностями. Эти компании конкурируют за счет достижений в архитектурах SoC с поддержкой ИИ, энергоэффективных дизайнов, улучшенных функций безопасности и интеграции разнородных вычислительных элементов. Стратегические партнерства с автомобильными, потребительскими и промышленными OEM-производителями дополнительно укрепляют их рыночные позиции. Производители также активно инвестируют в НИОКР, расширяют производственные мощности и сотрудничают с разработчиками программных экосистем для поддержки новых приложений, таких как edge AI, IoT-соединение и автономные системы. По мере усиления конкуренции компании все больше сосредотачиваются на кастомизации, энергоэффективности и передовых процессных технологиях для удовлетворения разнообразных требований конечных пользователей.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- MediaTek Inc.

- STMicroelectronics N.V.

- Intel Corporation

- Renesas Electronics Corporation

- Samsung Electronics Co., Ltd.

- NXP Semiconductors N.V.

- Infineon Technologies AG

- Qualcomm Incorporated

- Texas Instruments Incorporated

- Broadcom Inc.

Последние разработки

- В марте 2025 года Ambarella представила свое портфолио edge-AI SoC «CVflow 3.0» на выставке ISC West, включая живые демонстрации моделей рассуждений на устройстве для видеоаналитики в системах наблюдения и приложениях edge AI.

- В январе 2025 года Ambarella, Inc. выпустила свой edge GenAI SoC «N1-655», который позволяет обрабатывать 12 одновременных видеопотоков 1080p30, обрабатывая мультимодальные модели зрения и языка, потребляя всего 20 Вт мощности.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, применения, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок чипов IPC SoC будет продолжать расширяться, так как растет спрос на компактные, энергоэффективные решения для обработки данных в потребительских, автомобильных и промышленных приложениях.

- Внедрение SoC с поддержкой ИИ ускорится, поддерживая передовую аналитику, автоматизацию и принятие решений в реальном времени на границе.

- Автомобильная электроника и технологии автономного вождения значительно увеличат потребность в высокопроизводительных, сертифицированных по безопасности платформах SoC.

- Промышленная автоматизация и внедрение Industry 4.0 увеличат зависимость от прочных, низколатентных SoC для робототехники, машинного зрения и предиктивного обслуживания.

- Гетерогенные и модульные архитектуры SoC приобретут значимость, позволяя большему кастомизации и оптимизации производительности.

- Переход к программно-определяемым устройствам будет стимулировать спрос на масштабируемые, обновляемые SoC-решения с интегрированными функциями безопасности.

- Достижения в процессах производства полупроводников улучшат эффективность, интеграцию и энергетическую производительность SoC.

- Растущее внедрение IoT расширит возможности для недорогих, энергоэффективных SoC в умных домах, здравоохранении и коммерческих приложениях.

- Стратегические партнерства между производителями чипов и OEM будут усиливаться для удовлетворения разнообразных требований к дизайну.

- Азиатско-Тихоокеанский регион сохранит лидерство в производстве и потреблении благодаря высокой производственной мощности и расширяющимся экосистемам электроники.