Обзор рынка:

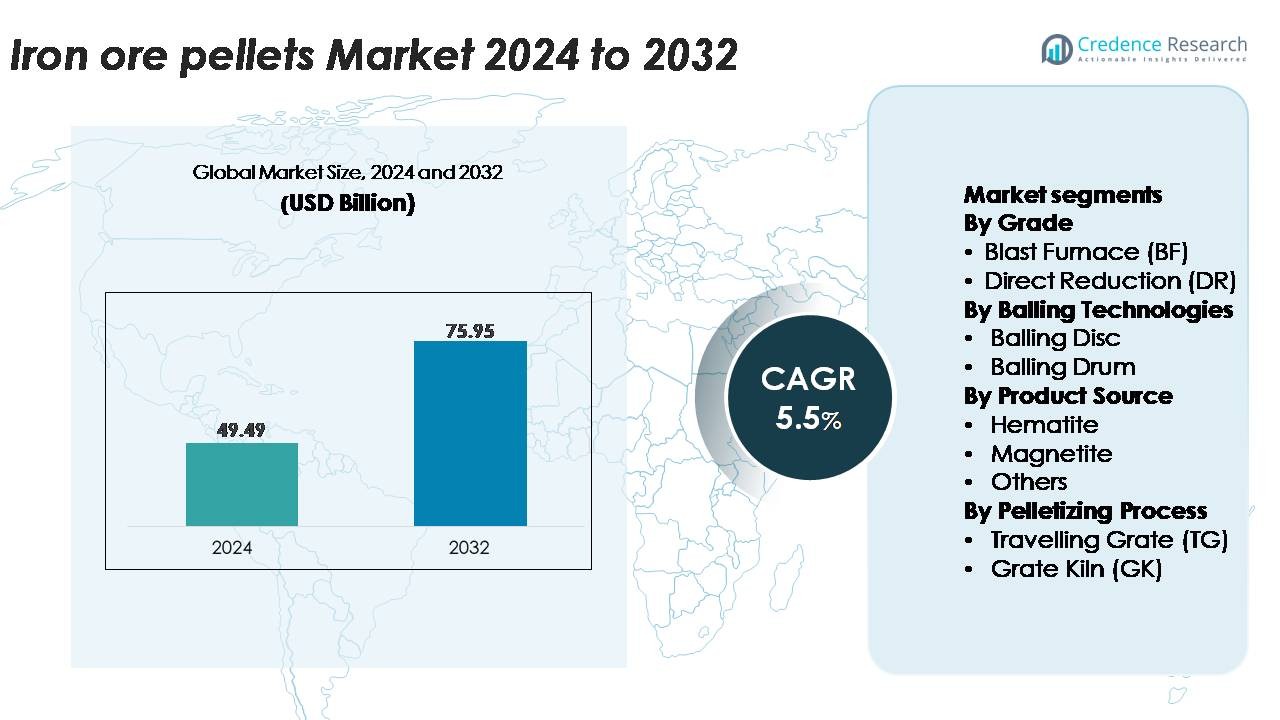

Глобальный рынок окатышей из железной руды был оценен в 49,49 миллиарда долларов США в 2024 году и, как ожидается, достигнет 75,95 миллиарда долларов США к 2032 году, отражая среднегодовой темп роста (CAGR) в 5,5% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка окатышей из железной руды в 2024 году |

49,49 миллиарда долларов США |

| Рынок окатышей из железной руды, CAGR |

5,5% |

| Размер рынка окатышей из железной руды в 2032 году |

75,95 миллиарда долларов США |

Рынок окатышей из железной руды формируется сильной группой глобальных производителей, которые используют обширные горнодобывающие активы, передовые технологии обогащения и долгосрочные партнерства с крупными производителями стали. Ведущие игроки, такие как МЕТАЛЛОИНВЕСТ, Iron Ore Company of Canada, Bahrain Steel, FERREXPO, Anglo American, LKAB Koncernkontor, Cleveland-Cliffs, Evraz, Jindal SAW и BHP Billiton, сосредоточены на выпуске окатышей высокого качества для применения как в доменных печах (BF), так и в прямом восстановлении (DR). Эти компании продолжают расширять мощности по производству окатышей, инвестировать в переработку магнетита и внедрять энергоэффективные системы обжига для удовлетворения растущего мирового спроса на сталь. Регионально, Азиатско-Тихоокеанский регион доминирует на рынке с долей около 45%, что обусловлено крупномасштабным производством стали, расширением мощностей по производству окатышей и сильной интеграцией окатышей в операциях доменных печей.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка:

- Глобальный рынок окатышей из железной руды был оценен в 49,49 миллиарда долларов США в 2024 году и, как ожидается, достигнет 75,95 миллиарда долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) в 5,5% в течение прогнозируемого периода.

- Устойчивый рост производства стали, переход к путям DR–EAF и увеличенное использование высококачественного сырья для окатышей способствуют расширению рынка, при этом окатыши для доменных печей занимают более 60% доли благодаря широкому использованию в интегрированных сталелитейных заводах.

- Ключевые тенденции включают растущий спрос на окатыши для прямого восстановления, увеличение обогащения магнетита и технологические обновления в системах с подвижной решеткой и решеткой-обжигом, поддерживающие стабильный выпуск окатышей высокой прочности.

- Конкуренция усиливается, так как МЕТАЛЛОИНВЕСТ, LKAB, Cleveland-Cliffs, BHP Billiton и FERREXPO расширяют мощности по производству окатышей и сосредотачиваются на энергоэффективном, низкоэмиссионном производстве на фоне таких вызовов, как колебания качества руды и высокие эксплуатационные расходы.

- Регионально, Азиатско-Тихоокеанский регион лидирует с долей 45%, за ним следуют Европа с 22% и Северная Америка с 18%, что обусловлено сильными экосистемами сталелитейного производства и расширением инфраструктуры по производству окатышей в этих регионах.

Анализ сегментации рынка:

По качеству

Окатыши для доменных печей (BF) представляют собой доминирующий сегмент по качеству, занимая более 60% доли рынка, что обусловлено их широким использованием в интегрированных сталелитейных заводах и совместимостью с крупномасштабным производством горячего металла. Окатыши для BF обладают высокой прочностью на холодное сжатие, стабильным распределением размеров и превосходной проницаемостью, что обеспечивает эффективную работу доменных печей. Быстрое расширение мощностей по производству длинномерной и плоской стали дополнительно усиливает спрос на BF. Окатыши для прямого восстановления (DR) продолжают стабильно расти, поддерживаемые увеличением использования газовых установок прямого восстановления железа (DRI) и растущим переходом к путям производства стали с низкими выбросами.

- Например, компания LKAB производит окатыши для доменных печей на своем предприятии в Кируне, используя линии обжига типа решетка-печь и/или прямую решетку, что способствует общей годовой производственной мощности компании в размере примерно 22–25 миллионов тонн, обеспечивая оптимальную механическую прочность и восстанавливаемость.

По технологиям формирования окатышей

Технология дисков для формирования окатышей занимает наибольшую долю, составляя около 55–60% мощности по производству окатышей, благодаря своей способности производить однородные зеленые окатыши с контролируемой влажностью и улучшенной сферичностью. Производители стали предпочитают системы на основе дисков за их гибкость в обработке руды различной тонкости и более низкие эксплуатационные расходы. Системы барабанного формирования окатышей, хотя и подходят для операций с высокой производительностью, имеют сравнительно более низкое принятие из-за более высокого спроса на связующие вещества и сниженной однородности окатышей. Рост установок дисков для формирования окатышей дополнительно поддерживается усилиями по модернизации на азиатских и ближневосточных заводах, стремящихся к эффективным и энергооптимизированным линиям производства окатышей.

· Например, крупные промышленные диски для формирования окатышей компании Metso Outotec, используемые крупными производителями железной руды, такими как Vale и LKAB, обычно работают с диаметрами до 7,5 метров и скоростью вращения, достигающей около 10 оборотов в минуту, что позволяет формировать окатыши с высокой точностью при мощностях, которые могут превышать 150 тонн в час.

По источнику продукта

Окатыши на основе гематита доминируют на рынке с долей более 65%, поддерживаемой их обилием, высоким содержанием железа и пригодностью как для доменных, так и для процессов прямого восстановления. Основные регионы производства, особенно Индия, Австралия и Бразилия, сильно зависят от гематитовых руд для производства окатышей, обеспечивая стабильные цепочки поставок. Окатыши из магнетита остаются важным вторичным сегментом, набирающим популярность благодаря своим превосходным свойствам термоупрочнения и меньшей потребности в энергии во время обжига. Категория «Другие», включая лимонит и таконит, сохраняет нишевое использование в регионах с определенными составами руды или старой инфраструктурой обогащения.

Ключевые факторы роста:

Рост мирового производства стали и расширение мощностей

Рост мощностей по производству стали остается самым сильным драйвером для рынка железорудных окатышей, поскольку интегрированные и основанные на прямом восстановлении заводы все больше отдают предпочтение высококачественным окатышам для улучшения эффективности печей. Производители стали в Азии, на Ближнем Востоке и в Латинской Америке продолжают увеличивать выпуск сырой стали, ускоряя потребление окатышей как в доменных печах, так и в процессах прямого восстановления. Окатыши обладают превосходной физической прочностью, однородным размером и высоким содержанием железа, что позволяет снизить расход кокса, уменьшить выбросы и повысить производительность. Крупные производители стали также модернизируют соотношение замены агломерата на окатыши для соблюдения более строгих экологических норм и поддержки низкоуглеродных металлургических операций. По мере роста спроса на плоскую сталь, длинномерные изделия и специальные марки в автомобильной, строительной и машиностроительной отраслях, заводы внедряют технологии, ориентированные на использование окатышей, для повышения консистентности и снижения примесей. Увеличенные инвестиции в заводы по производству окатышей вблизи горнодобывающих узлов дополнительно обеспечивают стабильные поставки, укрепляя окатыши как критически важное сырье для современных экосистем сталепроизводства.

- Например, комплекс Tubarão компании Vale включает восемь заводов по производству окатышей, хотя сегодня не все из них работают исключительно для производства окатышей, часть мощностей переоборудована для новых продуктов. Комплекс производит высококачественные окатыши для доменных печей (BF) и прямого восстановления (DR) с типичными характеристиками продукции, включая содержание железа около 67,5% и низкий уровень кремнезема ниже 1,2%.

Расширение производства железа прямого восстановления (DRI) и низкоуглеродистой стали

Ускоряющийся переход к производству стали с низкими выбросами значительно увеличивает спрос на окатыши класса DR, которые предлагают более высокое содержание железа и более низкий уровень пустой породы, что необходимо для технологий DRI на основе газа. По мере того как страны стремятся к декарбонизации, производители стали все чаще инвестируют в маршруты DRI–электродуговых печей, чтобы уменьшить зависимость от доменных печей на основе угля. Проекты DRI, готовые к использованию водорода и на основе природного газа, разрабатываемые на Ближнем Востоке, в Европе и Индии, требуют больших объемов высококачественных окатышей, что укрепляет долгосрочное потребление. Окатыши класса DR также поддерживают операционную стабильность, обеспечивая равномерные уровни металлизации и более низкое энергопотребление. Поддерживаемые государством инициативы по зеленой стали, механизмы ценообразования на углерод и технологическое сотрудничество дополнительно ускоряют переход к процессам прямого восстановления. С учетом того, что мировая мощность DRI, как ожидается, будет быстро расширяться, производители окатышей модернизируют системы обогащения и обжига, чтобы соответствовать строгим требованиям к качеству. Этот переход позиционирует окатыши класса DR как ключевой элемент устойчивого, низкоуглеродистого производства стали по всему миру.

- Например, Emirates Steel Arkan эксплуатирует модуль DRI Energiron мощностью 0 миллионов тонн в год, способный достигать уровней металлизации выше 94%, используя окатыши с высоким содержанием железа, полученные от сертифицированных производителей класса DR, таких как Bahrain Steel и Металлоинвест.

Достижения в технологиях окатышепроизводства и инфраструктуре обогащения

Быстрые технологические достижения в системах обогащения, формирования шариков и обжига стимулируют рост рынка, позволяя производить окатыши с большей прочностью и меньшим содержанием примесей, подходящие для премиальных применений в BF и DR. Современные заводы по производству окатышей интегрируют автоматическое управление влажностью, улучшенное измельчение руды и мониторинг размера окатышей в реальном времени, повышая однородность продукции и механическую прочность. Модернизированные системы передвижных решеток и решеток-печей обеспечивают улучшенную энергоэффективность, более низкое потребление топлива и лучшее управление температурой, гарантируя стабильное качество окатышей. Инвестиции в обогащение руды, такие как высокоинтенсивная магнитная сепарация в мокрой среде (WHIMS), флотационные системы и передовые системы сортировки, поддерживают использование руд более низкого качества, расширяя доступность сырья. Горнодобывающие компании все чаще внедряют цифровизацию и автоматизацию процессов для оптимизации производительности и сокращения отходов, делая производство окатышей более экономически эффективным. Эти технологические улучшения укрепляют конкурентоспособность и обеспечивают надежные поставки окатышей для мировых производителей стали, стремящихся к стабильным, высокопроизводительным сырьевым материалам.

Ключевые тенденции и возможности:

Увеличение использования зеленых гранул и низкоэмиссионной обработки

Одной из наиболее значительных тенденций, формирующих рынок, является растущее использование зеленых гранул и энергоэффективных процессов гранулирования. По мере того как производители стали стремятся к снижению выбросов, производители гранул внедряют альтернативы низкоуглеродному топливу, системы рекуперации тепла отходов и передовые технологии сжигания. Усиленное внимание к использованию биомассы, водорода и возобновляемой электроэнергии в линиях обжига создает новые возможности по всей цепочке создания стоимости. Переход к углеродно-нейтральному производству стали также стимулирует исследования в области холодно-связанных гранул, био-связующих и формул с низким содержанием добавок, которые снижают энергоемкость. Экологические нормы в Европе и новые рамки углеродного налогообложения ускоряют переход к экологически чистому гранулированию, побуждая производителей инвестировать в более чистые технологии. Эти инновации позиционируют зеленые гранулы как стратегическое направление роста как для доменных, так и для прямого восстановления (DR) применений.

- Например, пилотная линия HYBRIT компании LKAB в Швеции успешно произвела зеленые гранулы без использования ископаемого топлива с использованием 100% водородного нагрева, демонстрируя снижение выбросов CO₂, связанных с обжигом, до 90%; пилотная печь работает при температурах, превышающих 1,250°C, при этом сохраняя прочность гранул, сопоставимую с традиционными процессами.

Увеличение использования магнетитовых руд и высококачественного сырья для гранул

Еще одной важной тенденцией является растущее предпочтение отрасли к сырью для гранул на основе магнетита из-за его превосходных свойств термоупрочнения и более низкой потребности в энергии во время обжига. Концентрат магнетита позволяет производить более прочные гранулы с более стабильными металлургическими характеристиками, поддерживая как DR, так и доменные маршруты. Горнодобывающие компании расширяют проекты по обогащению магнетита, особенно в Австралии, Бразилии, Швеции и Индии, чтобы удовлетворить растущий спрос со стороны передовых сталелитейных операций. Увеличение использования высококачественного сырья для гранул также соответствует усилиям производителей стали по снижению объема шлака, улучшению проницаемости печи и повышению общей эффективности. Поскольку мировая сталелитейная промышленность стремится к повышению производительности с меньшими выбросами, гранулы на основе магнетита предлагают значительную долгосрочную возможность.

- Например, концентрат магнетита компании LKAB из шахт Кируна и Мальмбергет содержит содержание железа до 70%, а его система обработки интегрирует автогенные мельницы, способные обрабатывать более 85,000 тонн руды в день, обеспечивая высококачественное сырье для доменных и DR-гранул.

Ключевые вызовы:

Волатильность качества железной руды и ограниченная доступность высококачественного сырья

Колебания качества железной руды и снижение доступности высококачественных ресурсов гематита и магнетита представляют собой серьезную проблему для производителей гранул. Многие горнодобывающие регионы сталкиваются с увеличением примесей в руде, таких как кремнезем, глинозем и фосфор, что требует более интенсивного обогащения для соответствия стандартам гранулирования. Это увеличивает производственные затраты, повышает энергопотребление и оказывает давление на маржу. Ограничения в поставках премиальных сортов руды также нарушают долгосрочное планирование сырья для заводов по производству гранул. Зависимость от сложных схем обогащения, в сочетании с изменчивостью месторождений руды, может препятствовать стабильному качеству гранул и ограничивать способность производителей соответствовать строгим спецификациям DR-качества, требуемым новыми низкоуглеродными сталелитейными маршрутами.

Высокая капиталоемкость и энергозатраты в операциях по гранулированию

Пеллетизирующие заводы требуют значительных капитальных вложений в обогатительное оборудование, мельницы, шаровые цепи и высокотемпературные системы обжига. Операционные расходы остаются высокими из-за энергоемких процессов, особенно в технологиях с подвижной решеткой и решеточно-обжиговых печах. Рост цен на природный газ, электроэнергию и топливо для печей увеличивает давление на затраты, особенно для пеллет DR-класса, требующих точного термического контроля. Ужесточение экологических требований добавляет дополнительные расходы на системы снижения выбросов и технологии мониторинга. Для новых участников финансовые барьеры ограничивают расширение, в то время как устоявшиеся производители должны постоянно инвестировать в модернизацию, чтобы поддерживать конкурентоспособность. Эти экономические и операционные давления остаются ключевыми ограничениями для глобальной цепочки поставок пеллет.

Региональный анализ:

Северная Америка

Северная Америка составляет около 18% мирового рынка железорудных пеллет, поддерживаемого сильным производством стали в США и Канаде и постепенным переходом региона к технологиям на основе ЭДП и ДРИ. Наличие крупных запасов магнетита и пеллетизирующих мощностей в Миннесоте и Мичигане дополнительно укрепляет возможности поставок. Растущие инвестиции в инициативы по производству “зеленой” стали и модернизацию интегрированных заводов увеличивают спрос на пеллеты, особенно на пеллеты DR-класса. Развитие инфраструктуры, производство автомобилей и строительная активность обеспечивают стабильное потребление в нижестоящих секторах, в то время как экологические нормы поощряют более широкое использование низкоэмиссионного, высококачественного пеллетного сырья.

Европа

Европа занимает около 22% рынка, движимая своей развитой экосистемой сталеплавильного производства и быстрым переходом к низкоуглеродным путям ДРИ–ЭДП. Страны, такие как Швеция, Германия и Австрия, активно расширяют спрос на пеллеты, готовые к ДРИ, в рамках своих дорожных карт по “зеленой” стали. Регион выигрывает от обильных ресурсов магнетита, особенно в странах Северной Европы, которые поддерживают производство высококачественных пеллет. Строгие стандарты выбросов и политика налогообложения углерода ускоряют замену агломерата на пеллеты на интегрированных заводах. Растущие инвестиции в производство стали на основе водорода, возглавляемые европейскими сталелитейными гигантами, дополнительно укрепляют долгосрочные возможности для премиальных пеллет DR-класса в регионе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует на мировом рынке с долей около 45%, возглавляемый огромными мощностями по производству стали в Китае, Индии, Японии и Южной Корее. Быстрая урбанизация, расширение производства и мегапроекты инфраструктуры стимулируют обширное потребление пеллет в доменных печах и развивающихся установках ДРИ. Индия и Китай продолжают расширять мощности по производству пеллет для эффективного использования железной руды низкого качества. Регион также выигрывает от экономически эффективных операций по обогащению и растущего внедрения оптимизации нагрузки на основе пеллет в доменных печах. Увеличение инвестиций в энергоэффективные технологии пеллетизации и стремление к более экологичному производству стали укрепляют позицию АТР как основного центра спроса для глобальных поставщиков пеллет.

Латинская Америка

Латинская Америка представляет около 8% рынка, поддерживаемого значительным производством пеллет в Бразилии и Мексике. Бразилия, ведущий экспортер высококачественных пеллет, обеспечивает большую часть производства региона благодаря крупномасштабным операциям, выгодно использующим богатые запасы гематита и магнетита. Растущее производство стали в Мексике и целенаправленная модернизация доменных печей способствуют увеличению внутреннего потребления. Экспортно-ориентированные стратегии и конкурентоспособные производственные затраты позволяют региональным производителям поставлять продукцию на европейские, ближневосточные и азиатские рынки. Продолжение инвестиций в обогащение, инфраструктуру логистики и соблюдение экологических норм укрепляет роль Латинской Америки в глобальных цепочках поставок пеллет.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет примерно 7% рыночной доли, с быстрым ростом, обусловленным расширением центров сталеплавильного производства на основе DRI в ОАЭ, Саудовской Аравии, Омане и Иране. Акцент региона на технологии DRI на основе природного газа стимулирует высокий спрос на высококачественные DR-пеллеты. Новые проекты по добыче и обогащению в Африке, особенно в Южной Африке и Мавритании, увеличивают потенциал поставок. Программы индустриализации, поддерживаемые правительством, и инвестиции в новые заводы по производству пеллет способствуют долгосрочному развитию рынка. Стратегическая географическая близость к Европе и Азии дополнительно укрепляет роль MEA как регионального производителя и экспортера премиальных пеллет.

Сегментация рынка:

По классу

- Доменная печь (BF)

- Прямое восстановление (DR)

По технологиям окатывания

- Диск для окатывания

- Барабан для окатывания

По источнику продукта

По процессу окатышей

- Путевая решетка (TG)

- Решетчатая печь (GK)

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Конкурентная среда на рынке железорудных пеллет характеризуется концентрированной группой мировых лидеров в добыче и производстве пеллет, которые уделяют приоритетное внимание производству высококачественных пеллет, технологической модернизации и долгосрочным соглашениям о поставках с производителями стали. Крупные компании, включая Vale, Rio Tinto, LKAB, Cleveland-Cliffs, Arya Iron & Steel, Bahrain Steel и Ferrexpo, сосредоточены на расширении мощностей по обогащению, улучшении качества пеллет и повышении энергоэффективности технологий обжига для удовлетворения растущего спроса на маршруты BF и DR. Участники все чаще инвестируют в переработку магнетита, обогащение на основе WHIMS и цифровую оптимизацию процессов для повышения операционной эффективности и стабильности продукции. Стратегические инициативы, такие как расширение мощностей, совместные предприятия с производителями стали и диверсификация поставок в Европу, на Ближний Восток и в Азию, поддерживают конкурентные позиции. Кроме того, лидеры отрасли согласовываются с глобальными тенденциями декарбонизации, разрабатывая пеллеты класса DR и зеленые пеллеты, адаптированные для сталеплавильного производства на основе водорода, обеспечивая долгосрочную актуальность по мере перехода сектора к низкоуглеродным производственным путям.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- МЕТАЛЛОИНВЕСТ

- Iron Ore Company of Canada

- Bahrain Steel

- FERREXPO

- Anglo American

- LKAB Koncernkontor

- Cleveland-Cliffs

- Evraz

- Jindal SAW

- BHP Billiton

Последние события:

- В июне 2024 года Металлоинвест подписал 15-летнее соглашение о поставках с ОМК на поставку около 53 миллионов тонн окатышей железной руды DR-класса, укрепляя свой акцент на выпуске высококачественных окатышей для маршрутов прямого восстановления.

- В августе 2023 года Bahrain Steel подписала письмо о намерениях (LOI) с Essar Group на поставку 4 миллионов тонн в год окатышей DR-класса для проекта Green Steel Arabia, который начнет производство около 2027 года.

- В феврале 2024 года IOC (через Rio Tinto) получила 18 миллионов канадских долларов от Фонда низкоуглеродной экономики правительства Канады на декарбонизацию производства окатышей и концентрата, особенно замену тяжелого топочного масла в операциях по производству окатышей.

Обзор отчета:

Исследовательский отчет предлагает глубокий анализ на основе класса, технологий окатывания, источника продукта, процесса окатывания и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Спрос на высококачественные окатыши BF и DR будет расти, поскольку производители стали расширяют маршруты производства с низкими выбросами и высокой эффективностью.

- Глобальный рост мощностей DRI ускорит потребность в премиальных окатышах DR-класса с более высоким содержанием железа и более низким уровнем пустой породы.

- Внедрение водородного производства стали создаст новые возможности для зеленых окатышей и низкоуглеродных технологий обжига.

- Инвестиции в обогащение магнетита увеличатся, поскольку производители стремятся к стабильному, высококачественному сырью для передовых сталеплавильных процессов.

- Заводы по производству окатышей будут интегрировать больше автоматизации, систем управления на основе ИИ и цифрового мониторинга для повышения производительности и снижения затрат.

- Энергоэффективные системы с движущейся решеткой и решетка-печь станут стандартом, поскольку производители стремятся к снижению потребления топлива и соблюдению более строгих норм выбросов.

- Расширение мощностей по производству окатышей в Азиатско-Тихоокеанском регионе и на Ближнем Востоке укрепит региональные цепочки поставок.

- Горнодобывающие компании будут усиливать разведку месторождений с более низким содержанием руды для обеспечения долгосрочной доступности сырья.

- Торговые потоки изменятся, поскольку экспортеры окатышей будут диверсифицироваться за пределы традиционных азиатских и европейских рынков.

- Требования к устойчивости будут побуждать производителей внедрять возобновляемую энергию, био-связующие вещества и технологии рекуперации тепла отходов в операциях по производству окатышей.