Обзор Рынка

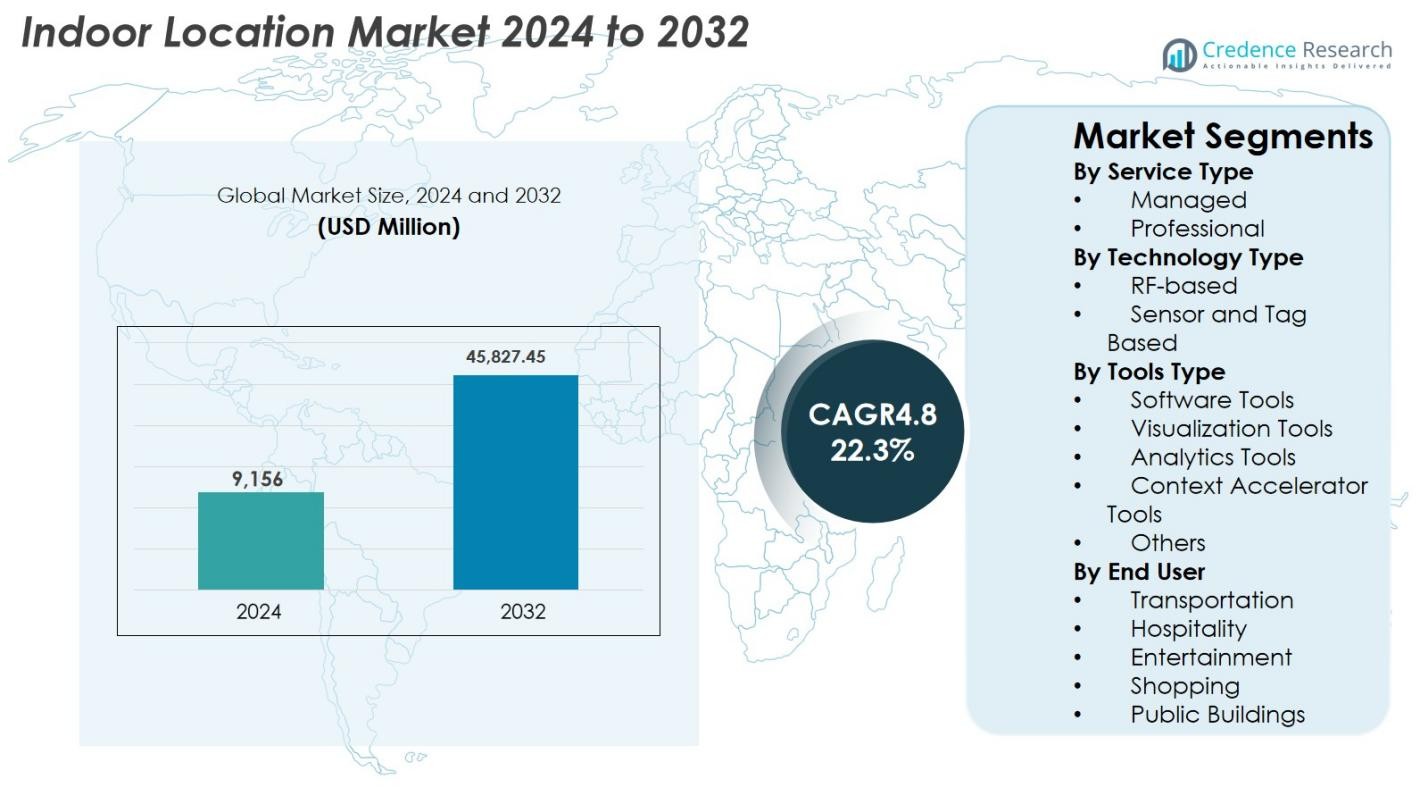

Размер рынка внутренних местоположений оценивался в 9,156 миллионов долларов США в 2024 году и, как ожидается, достигнет 45,827.45 миллионов долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 22.3% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка внутренних местоположений 2024 |

9,156 миллионов долларов США |

| Рынок внутренних местоположений, CAGR |

22.3% |

| Размер рынка внутренних местоположений 2032 |

45,827.45 миллионов долларов США |

Рынок внутренних местоположений движется ключевыми игроками, включая Apple Inc., Broadcom Corporation, Cisco Systems Inc., Ericsson, Google Inc., Microsoft Corporation, Motorola Solutions, Nokia Corporation, STMicroelectronics N.V., Qualcomm и Zebra Technologies, которые активно внедряют инновации и расширяют свое глобальное присутствие. Северная Америка лидирует на рынке с долей 32.6% в 2024 году, поддерживаемая широким внедрением передовых технологий, сильной инфраструктурой IoT и ранним внедрением систем на основе UWB, BLE и RF. Европа следует с долей 27.4%, извлекая выгоду из инициатив умных городов, внедрения Индустрии 4.0 и строгого соблюдения нормативных требований. Азиатско-Тихоокеанский регион занимает 25.1% доли, движимый быстрой урбанизацией, интеграцией IoT и растущим внедрением в розничной и промышленной сферах. Развивающиеся регионы, такие как Латинская Америка и Ближний Восток и Африка, вносят 8.2% и 6.7% соответственно, благодаря развитию инфраструктуры, проектам умных зданий и растущей осведомленности о решениях для отслеживания в реальном времени и внутренней навигации.

Анализ рынка

- Рынок Indoor Location был оценен в 9 156 миллионов долларов США в 2024 году и, по прогнозам, достигнет 45 827,45 миллионов долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) 22,3% в течение прогнозируемого периода.

- Рост обусловлен растущим спросом на навигацию в реальном времени в помещениях, отслеживание активов и IoT-ориентированную умную инфраструктуру в розничной торговле, здравоохранении и промышленных секторах. Профессиональные услуги доминируют в сегменте типов услуг с долей 62,4%, в то время как технологии на основе RF лидируют с долей 54,7%, а программные инструменты составляют 41,3% сегмента инструментов.

- Основные тенденции включают интеграцию ИИ, аналитики и платформ цифровых двойников, а также растущее применение технологий UWB, 5G и мультисенсорного слияния для точного позиционирования и повышения операционной эффективности.

- Ключевые игроки включают Apple Inc., Broadcom Corporation, Cisco Systems Inc., Ericsson, Google Inc., Microsoft Corporation, Motorola Solutions, Nokia Corporation, STMicroelectronics N.V., Qualcomm и Zebra Technologies, которые сосредоточены на инновациях, сотрудничестве и глобальной экспансии.

- Северная Америка лидирует с долей 32,6%, за ней следует Европа с 27,4%, Азиатско-Тихоокеанский регион занимает 25,1%, Латинская Америка составляет 8,2%, а Ближний Восток и Африка вносят 6,7% в рынок.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка

По типу услуг

Рынок Indoor Location по типу услуг возглавляют профессиональные услуги, составляющие 62,4% доли в 2024 году, что обусловлено растущей потребностью в интеграции систем, консультациях, развертывании и поддержке оптимизации по мере расширения предприятий инфраструктуры внутреннего позиционирования. Организации полагаются на поставщиков профессиональных услуг для адаптации решений для сложных сред, таких как розничные магазины, склады, аэропорты и больницы. Управляемые услуги, хотя и имеют меньшую долю, быстро растут из-за растущего спроса на непрерывный мониторинг систем, обслуживание и управление производительностью в реальном времени, особенно среди компаний, внедряющих аналитические и автоматизированные решения на основе местоположения в большом масштабе.

- Например, Pointr обеспечивает внутреннее позиционирование в крупных зданиях, таких как аэропорты, торговые площади и больницы, используя свое решение “Deep Location®”.

По типу технологий

В сегменте технологий системы на основе RF доминировали на рынке Indoor Location с долей 54,7% в 2024 году, благодаря их широкой применимости, экономической эффективности и совместимости с технологиями Wi-Fi, Bluetooth Low Energy (BLE) и UWB. Эти системы предлагают высокую точность и бесшовную интеграцию с существующей беспроводной инфраструктурой, что делает их предпочтительными в розничной торговле, логистике и промышленных объектах. Технологии на основе сенсоров и меток расширяются благодаря увеличению внедрения IoT-сенсоров, RFID-меток и сетей маяков, которые улучшают отслеживание активов в реальном времени, мониторинг безопасности и автоматизацию рабочих процессов в производственных подразделениях, больницах и крупных коммерческих комплексах.

- Например, многие реализации внутреннего позиционирования сегодня полагаются на BLE-маяки для определения близости: системы на основе BLE успешно использовались для внутренней навигации и отслеживания активов в розничных магазинах и на складах благодаря их низкой потребляемой мощности, экономичной развертке и совместимости с существующими устройствами.

По типу инструментов

В сегменте инструментов программные инструменты занимали доминирующую позицию с долей 41,3% в 2024 году, что обусловлено растущей потребностью в внутреннем картировании, алгоритмах позиционирования, управлении устройствами и возможностях навигации в реальном времени. Эти инструменты позволяют предприятиям создавать цифровые двойники, управлять рабочими процессами на основе местоположения и оптимизировать использование пространства. Инструменты визуализации и аналитические инструменты активно внедряются, поскольку компании используют тепловые карты, данные об использовании и прогнозную аналитику для принятия операционных решений. Инструменты ускорения контекста и другие продолжают расти, поскольку компании интегрируют обработку контекстных данных на основе ИИ для поддержки персонализированного пользовательского опыта, управления безопасностью и автоматизации на основе данных.

Ключевые факторы роста

Растущий спрос на навигацию в реальном времени и отслеживание активов в помещениях

Рынок внутренних местоположений испытывает сильный импульс, поскольку предприятия в розничной торговле, здравоохранении, логистике и производстве придают приоритет навигации в реальном времени и отслеживанию активов для повышения операционной эффективности. Растущее внедрение BLE-маяков, систем триангуляции Wi-Fi и технологий UWB поддерживает точное позиционирование в помещениях, критически важное для контроля запасов, мониторинга рабочей силы и оптимизации ресурсов. Больницы все чаще внедряют решения для внутренних местоположений для отслеживания медицинского оборудования, перемещения пациентов и рабочих процессов экстренного реагирования, сокращая задержки и улучшая качество оказания помощи. В розничной торговле внутренняя навигация улучшает клиентский опыт, позволяет проводить целевые акции и поддерживает модели беспрепятственного шопинга. Кроме того, промышленные среды используют внутреннее позиционирование для соблюдения требований безопасности, предиктивного обслуживания и автоматизированной обработки материалов. По мере ускорения цифровой трансформации и внедрения предприятиями операций, учитывающих местоположение, спрос на высокоточные и низколатентные технологии отслеживания в помещениях продолжает расти.

- Например, в розничной торговле компания Lowe’s внедрила системы внутренней навигации в отдельных магазинах, чтобы направлять клиентов к продуктам через мобильное приложение, поддерживая персонализированные акции и беспрепятственный шопинг.

Расширение IoT, умной инфраструктуры и подключенных рабочих процессов

Рост экосистем IoT и умной инфраструктуры значительно стимулирует внедрение технологий внутренних местоположений, поскольку предприятия интегрируют датчики, подключенные устройства и платформы автоматизации в свои рабочие процессы. Умные здания требуют интеллектуального управления пространством, мониторинга занятости и оптимизации энергопотребления, все это поддерживается точными системами позиционирования и аналитики в помещениях. Склады и заводы внедряют маяки с поддержкой IoT, сети RFID и сетки датчиков для оптимизации логистических операций, сокращения времени простоя и достижения видимости активов и персонала в реальном времени. Рост Индустрии 4.0 еще больше ускоряет внедрение, поскольку решения для внутренних местоположений становятся необходимыми для маршрутизации роботов, навигации AGV и мониторинга безопасности рабочих. Интеграция с облачными платформами и ИИ улучшает обработку данных, позволяя получать прогнозные инсайты и принимать контекстные решения. По мере масштабирования предприятиями подключенных сред, услуги внутренних местоположений становятся основными компонентами цифровой инфраструктуры, обеспечивая бесшовную автоматизацию и повышение производительности на рабочем месте.

- Например, DHL внедрила сети RFID и BLE-маяков на своих складах для обеспечения отслеживания активов в реальном времени и оптимизации логистических операций, сокращая время простоя и улучшая видимость рабочих процессов.

Увеличение внедрения решений для клиентского опыта и персонализации

Технологии определения местоположения в помещениях быстро внедряются в секторах, ориентированных на потребителей, таких как розничная торговля, гостиничный бизнес и развлечения, где персонализированное взаимодействие с клиентами и бесшовное предоставление услуг являются стратегическими приоритетами. Розничные торговцы используют внутренние карты, аналитические тепловые карты и инструменты маркетинга вблизи для понимания поведения клиентов, оптимизации планировки магазинов и предоставления целевых акций. Торговые центры, аэропорты и места проведения мероприятий повышают удовлетворенность посетителей с помощью навигации внутри помещений, управления очередями и контекстных уведомлений. Операторы гостиничного бизнеса внедряют отслеживание местоположения в помещениях для предоставления бесконтактных услуг, персонализированных условий в номерах и эффективного управления уборкой. Поскольку персонализация на основе данных становится конкурентным преимуществом, системы определения местоположения в помещениях позволяют получать точные поведенческие инсайты и анализировать перемещения на микроуровне. Растущие ожидания от беспрепятственного, гиперперсонализированного взаимодействия, наряду с расширяющимся использованием мобильных приложений и моделей цифрового взаимодействия, значительно увеличивают спрос на надежные решения для определения местоположения в помещениях.

Ключевые тенденции и возможности

Интеграция ИИ, аналитики и платформ цифровых двойников

Основной тенденцией, формирующей рынок технологий определения местоположения в помещениях, является слияние аналитики на основе ИИ, цифровых двойников и передовых инструментов визуализации, которые преобразуют необработанные данные о местоположении в действенные инсайты. Организации все чаще внедряют движки позиционирования с поддержкой ИИ, модели обнаружения аномалий и аналитику паттернов перемещений для улучшения прогнозного принятия решений. Технология цифровых двойников позволяет управляющим объектами создавать виртуальные копии зданий, оптимизировать использование пространства и моделировать сценарии потока людей. Эти достижения открывают новые возможности в планировании розничной торговли, умном управлении объектами и оптимизации промышленных рабочих процессов. Поскольку предприятия стремятся к стратегиям автоматизации, интеграция данных о местоположении в помещениях с платформами ИИ и средами цифровых двойников становится ключевой для достижения операционного интеллекта и улучшения производительности.

- Например, Siemens Smart Infrastructure использует среды цифровых двойников в сочетании с данными о местоположении в помещениях с поддержкой ИИ для прогнозирования потока людей, мониторинга паттернов занятости и поддержки проактивного обслуживания в крупных коммерческих комплексах.

Растущее использование технологий UWB, 5G и мультисенсорного слияния

Новые технологии, такие как сверхширокополосная связь (UWB), 5G и мультисенсорное слияние, предлагают более высокую точность позиционирования, меньшую задержку и улучшенную масштабируемость, открывая новые возможности в критически важных приложениях для помещений. Сети 5G обеспечивают точность на уровне сантиметров и поддерживают высокую плотность устройств, что делает их подходящими для умных фабрик, медицинских учреждений и коммерческих сред с высоким трафиком. Мультисенсорное слияние — объединение радиочастотных сигналов, инерциальных датчиков, камер и данных об окружающей среде — повышает надежность в сложных помещениях, где традиционные системы на основе радиочастот сталкиваются с помехами. Эти технологические достижения открывают возможности для инновационных приложений, таких как автономная внутренняя робототехника, иммерсивная навигация AR/VR и точный мониторинг безопасности. По мере модернизации цифровой инфраструктуры организациями, внедрение этих передовых технологий продолжает ускоряться.

- Например, в производственной сфере Ericsson сотрудничает с Королевским технологическим институтом KTH для внедрения 5G-навигации в умных фабриках, что позволяет в режиме реального времени отслеживать оборудование и автономные транспортные средства (AGV) с поддержкой низкой задержки и высокой плотности устройств.

Ключевые проблемы

Высокие затраты на внедрение и сложность в крупномасштабных средах

Несмотря на высокий потенциал роста, высокие затраты на внедрение остаются серьезной проблемой для крупных объектов, таких как аэропорты, больницы, торговые комплексы и промышленные предприятия. Реализация систем внутренней навигации требует обширной установки оборудования, калибровки, интеграции программного обеспечения и постоянного обслуживания, что увеличивает общие операционные расходы. Большие и многоэтажные помещения добавляют сложности из-за помех сигналов, структурных вариаций и необходимости постоянной настройки точности. Интеграция систем внутренней навигации с устаревшей ИТ-инфраструктурой и корпоративными приложениями также требует специализированной технической экспертизы. Поскольку организации сталкиваются с бюджетными ограничениями и нехваткой ресурсов, начальные инвестиционные затраты и сложность интеграции выступают барьерами для крупномасштабного внедрения.

Проблемы конфиденциальности и строгие нормативные требования

Проблемы конфиденциальности и защиты данных значительно влияют на рынок систем внутренней навигации, особенно в секторах, где отслеживается перемещение клиентов, активность сотрудников или поведение пациентов. Регламенты, такие как GDPR, HIPAA и региональные законы о управлении данными, налагают строгие обязательства на сбор, хранение и обработку данных внутренней навигации. Несанкционированные или неясные практики отслеживания могут привести к нарушениям соответствия, репутационным рискам и недоверию клиентов. Компании должны устанавливать прозрачные механизмы согласия, внедрять анонимизацию данных и обеспечивать надежные меры кибербезопасности для защиты конфиденциальной информации о местоположении. По мере того как технологии внутреннего отслеживания становятся более сложными, решение вопросов конфиденциальности и соблюдение нормативных стандартов становится необходимым для расширения рынка и принятия пользователями.

Региональный анализ

Северная Америка

Северная Америка доминировала на рынке систем внутренней навигации в 2024 году с долей 32,6%, благодаря высокому уровню принятия передовых технологий, обширному внедрению в розничной торговле, здравоохранении и промышленности, а также присутствию ведущих технологических компаний, таких как Apple, Cisco и Microsoft. Регион выигрывает от хорошо развитой инфраструктуры IoT, значительных инвестиций в инициативы умных зданий и растущего интереса к решениям для отслеживания активов в реальном времени и внутренней навигации. Быстрая цифровая трансформация на складах, в больницах и аэропортах, в сочетании с растущим спросом на персонализированные клиентские впечатления и аналитические инсайты, дополнительно укрепляет рост рынка. Постоянные инновации и раннее внедрение технологий UWB и 5G обеспечивают Северной Америке статус ключевого источника доходов.

Европа

Европа составила 27,4% доли рынка Indoor Location в 2024 году, чему способствовали растущие проекты умных городов, современные трансформации розничной торговли и государственные инициативы, продвигающие цифровую инфраструктуру и внедрение Индустрии 4.0. Ключевые рынки включают Германию, Великобританию и Францию, где предприятия внедряют внутреннее позиционирование для навигации, управления персоналом и отслеживания активов. Регуляторные рамки региона подчеркивают важность конфиденциальности данных и безопасности, что способствует внедрению соответствующих высокоточных систем. Растущие инвестиции в умные аэропорты, медицинские учреждения и промышленную автоматизацию, а также интеграция аналитических и визуализационных инструментов продолжают стимулировать расширение рынка, позиционируя Европу как значимый регион роста для решений по внутреннему позиционированию.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занял 25,1% доли рынка Indoor Location в 2024 году, чему способствовали быстрая урбанизация, развитие умных городов и растущее внедрение систем внутреннего позиционирования с поддержкой IoT в секторах розничной торговли, производства и логистики. Страны, такие как Китай, Япония, Южная Корея и Индия, лидируют по внедрению благодаря инвестициям в технологии UWB, BLE и на основе датчиков. Растущий спрос на персонализацию клиентского опыта, отслеживание в реальном времени и операционную эффективность стимулирует внедрение передовых решений по внутреннему позиционированию. Расширение современных розничных сетей, промышленной автоматизации и проектов цифровой инфраструктуры, а также растущее осознание аналитических и визуализационных инструментов, еще больше укрепляют рыночные позиции и потенциал роста региона.

Латинская Америка

Латинская Америка составила 8,2% доли рынка Indoor Location в 2024 году, рост которой поддерживается увеличением внедрения систем внутренней навигации в розничной торговле, аэропортах и медицинских учреждениях. Страны, такие как Бразилия и Мексика, лидируют на рынке благодаря расширению коммерческой инфраструктуры и инвестициям в умные здания с поддержкой IoT. Растущий спрос на отслеживание активов, вовлечение клиентов и оптимизацию пространства стимулирует внедрение систем на основе BLE и RF. Хотя существуют такие проблемы, как ограниченное проникновение технологий и бюджетные ограничения, растущее осознание возможностей аналитики в реальном времени, предиктивного мониторинга и контекстно-ориентированных решений способствует более широкому внедрению, позиционируя Латинскую Америку как развивающийся рынок с умеренными, но стабильными возможностями роста.

Ближний Восток и Африка

Ближний Восток и Африка внесли 6,7% доли в рынок Indoor Location в 2024 году, чему способствовали инициативы умных городов, современная розничная инфраструктура и проекты расширения аэропортов в ОАЭ, Саудовской Аравии и Южной Африке. Внедрение систем внутреннего позиционирования поддерживается спросом на навигацию, отслеживание активов и управление безопасностью в коммерческом и медицинском секторах. Инвестиции в технологии UWB, RF и на основе датчиков, а также растущие инициативы по цифровой трансформации позволяют предприятиям повышать операционную эффективность и клиентский опыт. Несмотря на такие проблемы, как ограниченная техническая экспертиза и инфраструктурные разрывы в некоторых странах, стратегические внедрения в городских центрах и промышленных комплексах продолжают стимулировать рост рынка в регионе.

Сегментация рынка

По типу услуги

- Управляемые

- Профессиональные

По типу технологии

- На основе RF

- На основе датчиков и меток

По типу инструментов

- Программные инструменты

- Инструменты визуализации

- Инструменты аналитики

- Инструменты ускорения контекста

- Другие

По конечному пользователю

- Транспорт

- Гостиничный бизнес

- Развлечения

- Шоппинг

- Общественные здания

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок Indoor Location является высокодинамичным, с ведущими игроками, активно продвигающими инновации, расширяющими глобальное присутствие и формирующими стратегические партнерства для укрепления своих позиций на рынке. Ключевые игроки включают Apple Inc., Broadcom Corporation, Cisco Systems Inc., Ericsson, Google Inc., Microsoft Corporation, Motorola Solutions, Nokia Corporation, STMicroelectronics N.V., Qualcomm и Zebra Technologies. Эти компании сосредоточены на разработке передовых решений, таких как UWB, BLE, системы на основе RF и технологии мультисенсорного слияния, интегрируя аналитические, визуализационные и инструменты на основе ИИ для улучшения возможностей отслеживания и навигации в реальном времени. Стратегические инициативы, такие как слияния, поглощения, запуск продуктов и сотрудничество, являются обычными, позволяя поставщикам расширять предложения услуг и проникать в новые вертикали, включая розничную торговлю, здравоохранение, промышленность и умные здания. Непрерывные инвестиции в НИОКР, интеграцию цифровых двойников и контекстно-осведомленные решения поддерживают конкурентное различие. Присутствие региональных игроков усиливает конкуренцию, вынуждая глобальных поставщиков повышать точность, снижать затраты на развертывание и улучшать пользовательский опыт, способствуя устойчивому росту и инновациям на рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Недавние разработки

- В сентябре 2025 года Airtel Business заключила партнерство с Swift Navigation для запуска первого в Индии решения нового поколения для пространственной точности, предлагающего точность местоположения на уровне сантиметров.

- В июне 2025 года IndoorAtlas выпустила версию SDK 3.7.1 для iOS и Android, улучшив AR-навигацию, производительность в режиме карт и позиционирование только по магнитному полю.

- В апреле 2025 года IndoorAtlas и Corussoft начали сотрудничество для предоставления приложений для мероприятий с внутренним позиционированием в Германии (для мест проведения мероприятий).

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе типа услуги, типа технологии, типа инструментов, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся данные о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете рассматриваются динамика рынка, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в нем даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Применение технологий сверхширокополосной связи и мультисенсорного слияния будет расти для повышения точности и надежности.

- Интеграция с платформами ИИ и аналитики позволит получать предсказательную информацию и принимать решения в реальном времени.

- Расширение инициатив по умным зданиям и Индустрии 4.0 будет стимулировать спрос на рынке в коммерческом и промышленном секторах.

- Увеличение использования в розничной торговле и гостиничном бизнесе улучшит персонализированный клиентский опыт и услуги на основе местоположения.

- Облачные решения для внутреннего позиционирования будут набирать популярность благодаря масштабируемости и простоте развертывания.

- Медицинские учреждения все чаще будут внедрять внутреннее отслеживание для управления оборудованием, пациентами и персоналом.

- Интеграция с платформами цифровых двойников будет поддерживать оптимизацию пространства и моделирование рабочих процессов.

- В развивающихся регионах будет наблюдаться устойчивый рост благодаря урбанизации и развитию инфраструктуры.

- Стратегические сотрудничества, партнерства и инновации в продуктах усилят конкуренцию на рынке.

- Постоянное улучшение программных инструментов, визуализации и решений, учитывающих контекст, будет способствовать внедрению в различных отраслях.