Обзор рынка

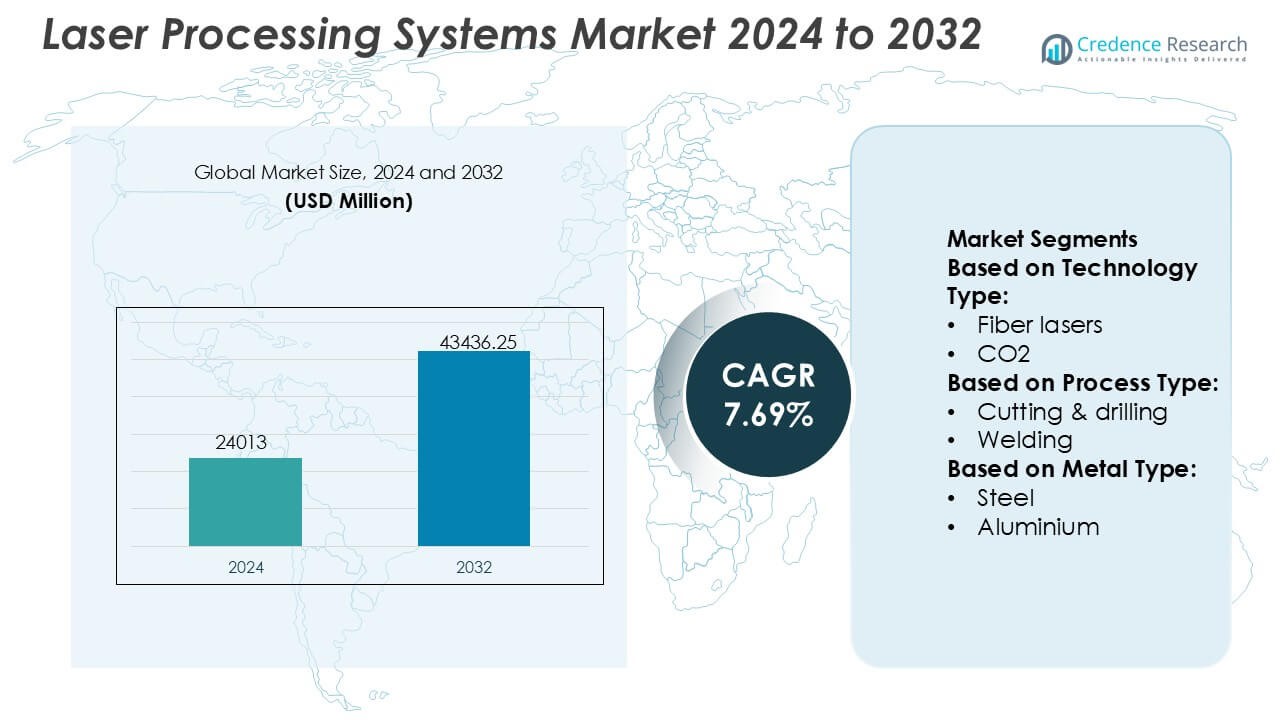

Размер рынка систем лазерной обработки оценивался в 24013 миллионов долларов США в 2024 году и, как ожидается, достигнет 43436,25 миллионов долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 7,69% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка систем лазерной обработки 2024 |

24013 миллионов долларов США |

| Рынок систем лазерной обработки, CAGR |

7,69% |

| Размер рынка систем лазерной обработки 2032 |

43436,25 миллионов долларов США |

Рынок систем лазерной обработки возглавляют группы технологически продвинутых производителей, которые конкурируют в области инноваций источников лазера, надежности систем и производительности, специфичной для приложений. Ведущие игроки сосредоточены на расширении портфолио высокомощных волоконных и ультрабыстрых лазеров, интегрируя автоматизацию, цифровой мониторинг и интеллектуальные функции управления для поддержки точного производства. Конкурентное различие сосредоточено на скорости обработки, качестве луча, поддержке жизненного цикла и способности работать с сложными материалами, используемыми в автомобильной, электронной и промышленной обработке. Регионально Азиатско-Тихоокеанский регион лидирует на рынке с точной долей в 34%, поддерживаемой крупномасштабным производством электроники, полупроводников, автомобилей и аккумуляторов. Высокие объемы производства, быстрое внедрение автоматизации и постоянные инвестиции в передовую производственную инфраструктуру делают регион основным двигателем роста систем лазерной обработки в мире.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Инсайты рынка

- Размер рынка систем лазерной обработки оценивался в 24013 миллионов долларов США в 2024 году и, как ожидается, достигнет 43436,25 миллионов долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 7,69% в течение прогнозируемого периода.

- Рост рынка обусловлен увеличением внедрения автоматизации и точного производства, при этом волоконные лазеры становятся доминирующим сегментом благодаря высокой эффективности, гибкости и более низким эксплуатационным расходам.

- Ключевые тенденции включают увеличение интеграции лазерных систем с робототехникой, цифровым мониторингом и платформами умных фабрик, а также растущий спрос на ультрабыстрые лазеры в микрообработке и обработке электроники.

- Конкурентная среда остается напряженной, ведущие игроки сосредоточены на инновациях источников лазера, высокомощных системах, решениях, специфичных для приложений, и сильных возможностях обслуживания жизненного цикла для дифференциации предложений.

- Азиатско-Тихоокеанский регион лидирует на рынке с точной долей в 34%, поддерживаемой крупномасштабным производством электроники, полупроводников, автомобилей и аккумуляторов, в то время как капиталоемкие затраты на системы остаются ключевым ограничением для меньших производителей.

Анализ сегментации рынка:

По типу технологии

Рынок систем лазерной обработки по типу технологии возглавляют волоконные лазеры, которые занимают доминирующую долю около 46%. Волоконные лазеры сохраняют лидерство благодаря высокой электрической эффективности, превосходному качеству луча и низким требованиям к обслуживанию по сравнению с системами на основе CO₂ и твердотельными системами. Их компактный дизайн и длительный срок службы поддерживают непрерывное промышленное использование в автомобильной, электронной и металлообрабатывающей отраслях. Лазеры CO₂ сохраняют актуальность в обработке неметаллов, в то время как твердотельные лазеры служат для прецизионных приложений. Однако растущее внедрение автоматизации и высокоскоростного производства продолжает укреплять волоконные лазеры как предпочтительный промышленный стандарт.

- Например, Newport Corporation, входящая в состав MKS Instruments, предлагает платформы волоконных лазеров Spectra-Physics, обеспечивающие выходную мощность более 2000 ватт с качеством луча ниже 1.1 M² и рассчитанные на срок службы более 50,000 часов, поддерживая высокопроизводительное резание и сварку в требовательных производственных условиях.

По типу процесса

По типу процесса, резка и сверление представляют собой доминирующий под-сегмент, составляющий примерно 41% от общего спроса. Это доминирование обусловлено широким использованием в производстве листового металла, изготовлении кузовов автомобилей и тяжелых промышленных компонентов, где критически важны точность и производительность. Лазерная резка обеспечивает высокоскоростную обработку, минимальные отходы материалов и гибкость по диапазону толщин. Сварка и маркировка следуют за ними, поддерживаемые электроникой и медицинскими устройствами. Продолжающиеся инвестиции в умные фабрики и цифровые центры обработки с ЧПУ еще больше укрепляют резку и сверление как основную доходообразующую часть процесса.

- Например, Eurolaser GmbH разрабатывает системы лазерной резки большого формата с рабочими площадями до 3,200 × 3,200 миллиметров, достигая точности позиционирования $pm$0.1 миллиметра и скорости резки до 85 метров в минуту (1,414 мм/с), что позволяет проводить высокообъемные, точные промышленные операции резки.

По типу металла

С точки зрения типа металла, сталь выступает в качестве ведущего под-сегмента с оценочной долей рынка в 44%, обусловленной ее широким использованием в автомобильных конструкциях, строительной технике, судостроении и промышленном оборудовании. Лазерные системы обеспечивают высокую точность и повторяемость при обработке стали, поддерживая сложные геометрии и массовое производство. Алюминий и медь демонстрируют растущее внедрение благодаря тенденциям к снижению веса и электрификации, в то время как пластмассы, керамика и композиты служат для специализированных приложений. Тем не менее, широкая промышленная база стали и совместимость с высокомощными лазерными системами поддерживают ее доминирующую позицию.

Ключевые факторы роста

Промышленная автоматизация и прецизионное производство

Растущее внедрение промышленной автоматизации стимулирует устойчивый спрос на системы лазерной обработки в автомобильной, электронной и общей производственной отраслях. Производители используют волоконные и твердотельные лазеры для достижения микронного уровня точности, стабильного качества и высокой повторяемости в операциях резки, сварки и микрообработки. Автоматизированные лазерные ячейки интегрируются с робототехникой и платформами с ЧПУ, обеспечивая производство без участия человека и сокращение времени цикла. Эти возможности поддерживают массовую кастомизацию, более жесткие допуски и улучшенный выход, делая лазерные системы ключевой технологией для умных фабрик, стремящихся к повышению производительности и снижению дефектов.

- Например, Han’s Laser Technology Industry Group Co., Ltd. поставляет автоматизированные системы волоконной лазерной резки с точностью позиционирования в пределах ±0,03 миллиметра, повторной точностью позиционирования ±0,02 миллиметра и непрерывной работой более 20 часов в день, поддерживая высокопроизводительные полностью автоматизированные производственные линии в автомобильной и электронной промышленности.

Электрификация и обработка легких материалов

Глобальный переход к электрификации ускоряет внедрение лазерных систем для обработки передовых материалов, используемых в электромобилях, батареях и силовой электронике. Лазерная резка и сварка обеспечивают чистые соединения в алюминии, меди и тонких фольгах, минимизируя зоны термического воздействия, что критично для безопасности и производительности батарей. По мере увеличения инициатив по снижению веса у OEM, лазеры заменяют механические инструменты для обработки высокопрочных сплавов и композитов с превосходным качеством кромки. Этот переход расширяет спрос на сборку модулей батарей, производство двигателей и компоненты управления теплом.

- Например, серия YLR волоконных лазеров на иттрий-алюминиевом гранате от IPG Photonics обеспечивает непрерывную выходную мощность от 100 ватт до 4 000 ватт с качеством одиночного режима, подходящим для точной резки и сварки, в то время как его высокомощные волоконные лазеры могут достигать мощности до 125 000 ватт для обработки толстых металлов, позволяя производителям достигать стабильных, высокоскоростных операций с надежной производительностью в течение длительных рабочих циклов. 0search8.

Технологические достижения в источниках лазеров

Непрерывные инновации в источниках лазеров поддерживают рост рынка, улучшая эффективность, плотность мощности и качество луча. Высокомощные волоконные лазеры предлагают более низкие эксплуатационные расходы, более длительный срок службы и гибкую доставку луча, расширяя применимость для толстых и тонких материалов. Достижения в ультрабыстрых и дисковых лазерах позволяют проводить точную микромеханическую обработку с минимальным тепловым воздействием, поддерживая производство электроники и медицинских устройств. Интегрированный мониторинг, адаптивная оптика и программное управление дополнительно улучшают стабильность процесса, стимулируя циклы замены и новые установки.

Ключевые тенденции и возможности

Внедрение цифровых и интеллектуальных лазерных систем

Производители все чаще внедряют цифровые лазерные системы с мониторингом в реальном времени, замкнутым управлением и аналитикой данных. Эти возможности оптимизируют параметры процесса, прогнозируют потребности в обслуживании и сокращают время простоя. Интеграция с платформами MES и Industry 4.0 поддерживает отслеживаемость и обеспечение качества на производственных линиях. Интеллектуальные лазеры также обеспечивают быструю смену и удаленную диагностику, создавая возможности для поставщиков предлагать программное обеспечение, сервисные контракты и решения по жизненному циклу наряду с оборудованием.

- Например, Epilog Laser, Inc. предлагает лазерные системы серии Fusion Pro, оснащенные подключением на основе Ethernet, встроенной памятью для заданий, превышающей 1 000 файлов, скоростью гравировки до 165 дюймов в секунду, разрешением позиционирования 5 микрон и вариантами мощности CO₂-лазера до 120 ватт, обеспечивая цифровое управление, высокопроизводительное производство с точной повторяемостью процесса.

Расширение в микромеханическую обработку и производство электроники

Растущий спрос на миниатюрные компоненты создает возможности в микромеханической обработке, маркировке и точном сверлении. Ультрабыстрые лазеры решают задачи обработки деликатных подложек, используемых в полупроводниках, дисплеях и медицинских устройствах, не нарушая целостность материала. По мере масштабирования производства электроники, передовых упаковок и гибких цепей, лазерные системы обеспечивают бесконтактную обработку и высокую производительность. Эта тенденция открывает пути для специализированных систем, адаптированных к мелким размерам и высокоценным приложениям.

- Например, ALPhANOV разрабатывает ультракороткие лазерные системы, которые используются в прецизионной микромеханической обработке. Портфель продукции компании включает лазеры с длительностью импульса менее 10 пикосекунд и частотой повторения, которая может превышать 500 килогерц.

Рост контрактного производства и мастерских

Рост аутсорсинга производства создает возможности для внедрения лазерных систем в контрактное производство и мастерские. Гибкие, многопроцессные лазерные платформы позволяют поставщикам услуг эффективно удовлетворять разнообразные требования клиентов. Более короткие жизненные циклы продукции и изменяемые размеры партий благоприятствуют программируемым лазерным решениям, которые сокращают время настройки и затраты на оснастку. Поставщики получают выгоду от продаж универсальных систем и послепродажных услуг этой расширяющейся клиентской базе.

Ключевые проблемы

Высокие капитальные вложения и чувствительность к затратам

Лазерные системы обработки требуют значительных первоначальных инвестиций, что может отпугнуть малых и средних производителей. Затраты выходят за рамки оборудования и включают интеграцию, инфраструктуру безопасности и квалифицированных операторов. В ценочувствительных рынках покупатели могут откладывать внедрение или выбирать более дешевые альтернативы, несмотря на долгосрочные преимущества эффективности. Поставщики должны решать эту проблему через варианты финансирования, модульные системы и четкое обоснование окупаемости инвестиций для расширения проникновения на рынок.

Сложность процессов и требования к навыкам

Продвинутые лазерные приложения требуют специализированных знаний процессов, оптимизации параметров и навыков обслуживания. Вариативность материалов и геометрии деталей увеличивает сложность настройки и кривую обучения. Нехватка квалифицированных специалистов может ограничивать эффективное использование и замедлять внедрение, особенно на развивающихся рынках. Поставщики сталкиваются с давлением по упрощению эксплуатации через автоматизацию, программы обучения и удобное программное обеспечение, обеспечивая при этом стабильную производительность в различных приложениях.

Региональный анализ

Северная Америка

Северная Америка занимает точную 31% долю рынка систем лазерной обработки, благодаря развитой производственной инфраструктуре и раннему внедрению технологий автоматизации. Регион выигрывает от сильного спроса в автомобильной, аэрокосмической, электронной и медицинской отраслях, где точность и повторяемость критически важны. Высокие инвестиции в умные фабрики, интеграцию робототехники и цифровые производственные платформы поддерживают устойчивое внедрение лазерных систем. Присутствие ведущих поставщиков лазерных технологий, контрактных производителей и системных интеграторов дополнительно укрепляет рынок. Кроме того, инициативы по возврату производства и акцент на производстве с высокой добавленной стоимостью продолжают стимулировать спрос на передовые решения лазерной обработки.

Европа

Европа занимает точную 26% долю рынка, поддерживаемую сильной базой в автомобильной, промышленной машиностроении и прецизионной инженерии. Такие страны, как Германия, Италия и Франция, делают акцент на высококачественном производстве, где лазерная резка, сварка и микромеханическая обработка играют центральную роль. Строгие стандарты качества и нормы энергоэффективности поощряют внедрение современных волоконных и твердотельных лазерных систем. Регион также выигрывает от устойчивых инвестиций в Индустрию 4.0, цифровизацию и обработку передовых материалов. Сильное сотрудничество между производителями оборудования, исследовательскими институтами и конечными пользователями ускоряет инновации и обновление технологий по всему региону.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует на рынке систем лазерной обработки с точной 34% долей рынка, обусловленной крупномасштабной производственной деятельностью и быстрым промышленным расширением. Китай, Япония, Южная Корея и Тайвань представляют основные центры спроса благодаря сильной базе производства электроники, полупроводников, автомобилей и батарей. Высокопроизводственные среды предпочитают лазерные системы за их скорость, точность и совместимость с автоматизацией. Государственные инициативы, поддерживающие передовое производство и разработку отечественного оборудования, дополнительно укрепляют региональное внедрение. Наличие обширных экосистем контрактного производства и сборки электроники делает Азиатско-Тихоокеанский регион самым быстрорастущим и конкурентоспособным региональным рынком.

Латинская Америка

Латинская Америка занимает точную 5% долю рынка, что отражает постепенное внедрение технологий лазерной обработки в автомобильной, металлообрабатывающей и электронной отраслях. Бразилия и Мексика являются ключевыми рынками благодаря их устоявшейся базе автомобильного производства и близости к глобальным цепочкам поставок. Увеличение инвестиций в промышленную автоматизацию и модернизацию производственных мощностей поддерживает спрос на системы лазерной резки и сварки. Однако внедрение остается избирательным из-за ограничений капитала и неравномерной технологической зрелости. Возможности для роста возникают, когда региональные производители стремятся к повышению производительности и улучшению качества, чтобы оставаться конкурентоспособными в экспортно-ориентированных отраслях.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет точную 4% долю рынка, поддерживаемую растущей промышленной диверсификацией и развитием инфраструктуры. Спрос сосредоточен в металлообработке, производстве энергетического оборудования и развивающихся операциях по сборке электроники. Страны в регионе Персидского залива инвестируют в передовые производственные возможности для снижения зависимости от импорта, стимулируя внедрение систем лазерной резки и маркировки. В Африке постепенная индустриализация и прямые иностранные инвестиции способствуют устойчивому, хотя и ограниченному, внедрению. Хотя проникновение на рынок остается относительно низким, долгосрочные возможности существуют благодаря промышленному расширению и инициативам по передаче технологий.

Сегментация рынка:

По типу технологии:

По типу процесса:

По типу металла:

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок систем лазерной обработки включает компании Newport Corporation (MKS Instruments, Inc.), Eurolaser GmbH, Han’s Laser Technology Industry Group Co., Ltd., Altec GmbH, IPG Photonics Corporation, Epilog Laser, Inc., Alpha Nov Laser, Bystronic Laser AG, Coherent Inc., и Amada Co., Ltd. Рынок систем лазерной обработки характеризуется высокой конкурентной средой, отличающейся постоянными технологическими инновациями, индивидуальной настройкой под конкретные приложения и сильным акцентом на надежность производительности. Участники рынка конкурируют по масштабируемости мощности лазера, качеству луча, скорости обработки и возможностям интеграции систем для удовлетворения развивающихся потребностей секторов автомобилестроения, электроники, аэрокосмической и прецизионной обработки. Поставщики все чаще выделяются за счет передового программного обеспечения, мониторинга в реальном времени и платформ, готовых к автоматизации, которые повышают производительность и согласованность процессов. Стратегические приоритеты включают расширение портфеля решений для легких материалов, батарей и микромеханических приложений, а также укрепление глобальных сетей обслуживания и поддержки жизненного цикла. Конкурентная напряженность остается высокой, поскольку компании инвестируют в НИОКР, цифровизацию и гибкие производственные решения для заключения долгосрочных контрактов и поддержания лояльности клиентов.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Newport Corporation (MKS Instruments, Inc.)

- Eurolaser GmbH

- Han’s Laser Technology Industry Group Co., Ltd.

- Altec GmbH

- IPG Photonics Corporation

- Epilog Laser, Inc.

- Alpha Nov Laser

- Bystronic Laser AG

- Coherent Inc.

- Amada Co., Ltd.

Недавние разработки

- В апреле 2025 года AkzoNobel объединилась с IPG Photonics для лазерной отверждения порошковых покрытий. Партнерство между AkzoNobel и IPG Photonics сосредоточено на применении лазерной технологии для отверждения порошковых покрытий.

- В январе 2025 года Laser Photonics Corp (LPC) (LASE) объявила о значительном развитии: новом роботе-ползунке с лазерной очисткой, предназначенном для революции в промышленном обслуживании, особенно для борьбы с коррозией на флоте, в партнерстве с Fonon Technologies и Boston Engineering, представленном на военно-морской верфи Пёрл-Харбор.

- В январе 2024 года Coherent представила OBIS 640 XT, новый красный лазерный модуль, который предлагает высокую выходную мощность, низкий уровень шума и отличное качество луча. Этот модуль дополняет их существующие предложения синих и зеленых лазеров, совместно улучшая производительность высокопроизводительных систем SRM. Введение этого продукта свидетельствует о приверженности Coherent к продвижению лазерной технологии для различных приложений.

- В январе 2024 года Novanta Inc. приобрела Motion Solutions, что, как ожидается, облегчит разработку инновационных интеллектуальных подсистем, используя их объединенные технологические возможности. Эта покупка направлена на улучшение их продуктовых предложений и создание уникальных решений, адаптированных к потребностям клиентов.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа технологии, типа процесса, типа металла и географии. Он подробно описывает ведущих участников рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Кроме того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также изучает рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Системы лазерной обработки будут шире применяться, так как производители отдают приоритет точности, автоматизации и стабильному качеству в условиях массового производства.

- Технологии волоконных и ультрабыстрых лазеров продолжат набирать популярность благодаря более высокой эффективности, длительному сроку службы и меньшей сложности эксплуатации.

- Интеграция лазерных систем с робототехникой, мониторингом на основе ИИ и цифровыми производственными платформами укрепит развертывание умных фабрик.

- Спрос на лазерную обработку легких и передовых материалов возрастет в сфере электромобилей, аккумуляторов и силовой электроники.

- Микрообработка и обработка тонких элементов будут стабильно расширяться с ростом в электронике, медицинских устройствах и упаковке полупроводников.

- Оптимизация процессов с помощью программного обеспечения и предиктивное обслуживание станут стандартными функциями в платформах лазеров нового поколения.

- Модульные и многофункциональные лазерные системы будут набирать популярность, поддерживая гибкое производство и быстрые переналадки.

- Применение будет расти среди контрактных производителей и мастерских, стремящихся к более высокой производительности и снижению зависимости от инструментов.

- Поставщики сосредоточат больше внимания на сервисных моделях, обучении и поддержке жизненного цикла для укрепления долгосрочных отношений с клиентами.

- Развивающиеся экономики внесут дополнительный вклад в рост по мере расширения возможностей промышленной автоматизации и передового производства.