Обзор рынка

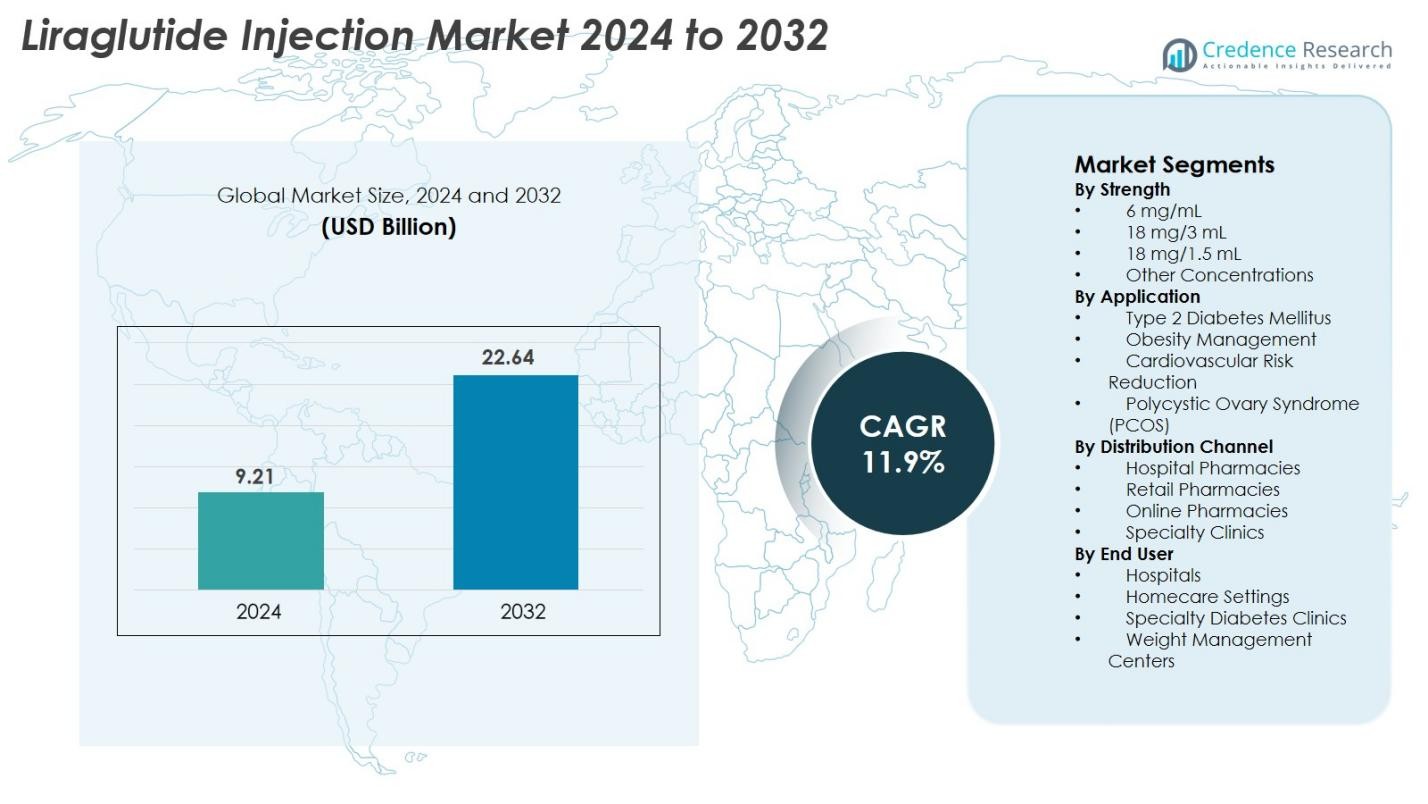

Размер рынка инъекций лираглутида оценивался в 9,21 миллиарда долларов США в 2024 году и, как ожидается, достигнет 22,64 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 11,9% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка инъекций лираглутида 2024 |

9,21 миллиарда долларов США |

| Рынок инъекций лираглутида, CAGR |

11,9% |

| Размер рынка инъекций лираглутида 2032 |

22,64 миллиарда долларов США |

Рынок инъекций лираглутида движется благодаря активному участию ведущих игроков, таких как Novo Nordisk A/S, Bachem Holding AG, HEC Pharma Co. Ltd., Hybio Pharmaceutical Co. Ltd., ALP Pharm Beijing Co. Ltd., Viruj Pharmaceutical, Shenzhen JYMed Technology Co. Ltd., Kingpep Biotechnology, Wuxi Asiapeptide и Amphastar Pharmaceuticals, Inc. Novo Nordisk остается лидером рынка благодаря обширному портфелю терапий GLP-1 и глобальной силе дистрибуции. Регионально Северная Америка лидирует на рынке с долей 38,6%, поддерживаемой высокой распространенностью диабета и ожирения и сильными системами возмещения, за ней следует Европа с 29,4% и Азиатско-Тихоокеанский регион с 22,7%, что отражает расширяющееся принятие и растущую нагрузку метаболических расстройств.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок инъекций лираглутида оценивался в 9,21 миллиарда долларов США в 2024 году и прогнозируется, что он достигнет 22,64 миллиарда долларов США к 2032 году, с ростом на CAGR 11,9% в течение прогнозируемого периода.

- Сильный рост рынка обусловлен ростом глобальных показателей диабета и ожирения, увеличением принятия терапий GLP-1 и расширением использования лираглутида в управлении весом и метаболических расстройствах.

- Тенденции рынка включают более высокое предпочтение к предварительно заполненным инъекционным ручкам, растущее принятие долгосрочных терапий GLP-1 и расширение клинических применений за пределы диабета в сторону снижения сердечно-сосудистых и метаболических рисков.

- Ключевые игроки, такие как Novo Nordisk, Bachem, HEC Pharma, Hybio Pharma и Shenzhen JYMed, усиливают конкуренцию за счет достижений в производстве, инноваций в области пептидов и расширенных возможностей поставок.

- Регионально Северная Америка лидирует с долей 38,6%, за ней следует Европа с 29,4% и Азиатско-Тихоокеанский регион с 22,7%, в то время как сила 18 мг/3 мл доминирует в сегменте с долей почти 46,8%, поддерживаемая высоким объемом глобальных рецептов.

Анализ сегментации рынка

По концентрации

Рынок инъекций лираглутида сегментирован на 6 мг/мл, 18 мг/3 мл, 18 мг/1,5 мл и другие концентрации, при этом 18 мг/3 мл доминирует в сегменте с долей 46,8%. Его сильное принятие обусловлено широким использованием как в терапии диабета, так и ожирения, удобными дизайнами предварительно заполненных ручек и высоким объемом рецептов на развитых рынках. Проверенное удобство дозирования и сильное клиническое принятие формата дополнительно поддерживают спрос. Между тем, 6 мг/мл и 18 мг/1,5 мл продолжают стабильно расти благодаря увеличенной доступности и расширяющемуся использованию в развивающихся экономиках.

- Например, компания Novo Nordisk продемонстрировала эффективность своей формулы лираглутида в ходе испытания SCALE Obesity and Prediabetes, где пациенты, получавшие лираглутид, достигли среднего снижения массы тела на 8,0 кг по сравнению с плацебо.

По применению

Сегмент применения включает сахарный диабет 2 типа, управление ожирением, снижение сердечно-сосудистых рисков и синдром поликистозных яичников (СПКЯ), при этом сахарный диабет 2 типа лидирует с долей 52,4%. Это доминирование обусловлено ростом глобальной распространенности диабета, улучшением приверженности лечению благодаря преимуществам гликемического контроля лираглутида и благоприятными клиническими результатами. Управление ожирением является самым быстрорастущим под-сегментом благодаря увеличению уровня ожирения и растущему предпочтению фармакотерапии на основе GLP-1. Дополнительный рост обусловлен рекомендациями по применению лираглутида у пациентов, требующих улучшения метаболических показателей.

- Например, в рандомизированном испытании пациентов, получавших 3,0 мг лираглутида (в дополнение к диете и физическим упражнениям), средняя потеря веса составила 8,8 кг, и 35,9 % участников потеряли более 10 % массы тела.

По каналам распределения

Каналы распределения включают больничные аптеки, розничные аптеки, онлайн-аптеки и специализированные клиники, при этом розничные аптеки занимают наибольшую долю в 41,7% благодаря высоким показателям отпуска рецептов и хорошей доступности для пациентов. Их широкое проникновение в городские и полугородские районы поддерживает стабильное принятие. Онлайн-аптеки быстро расширяются, поскольку цифровое здравоохранение и доставка на дом становятся популярными, особенно среди пациентов с хроническими заболеваниями. Больничные аптеки поддерживают стабильный спрос благодаря рецептам, выписываемым специалистами для недавно диагностированных пациентов, в то время как специализированные клиники вносят вклад через программы по ожирению и метаболическим расстройствам.

Ключевые факторы роста

Рост глобальной нагрузки диабета и ожирения

Рынок инъекций лираглутида испытывает значительный рост, в первую очередь обусловленный ускоряющейся глобальной распространенностью сахарного диабета 2 типа и ожирения. С более чем 537 миллионами взрослых, живущих с диабетом, и более 1 миллиарда человек, классифицированных как страдающие ожирением в мире, спрос на длительно действующие агонисты рецепторов GLP-1, такие как лираглутид, значительно увеличился. Доказанная эффективность лираглутида в гликемическом контроле, снижении веса и уменьшении кардиометаболических рисков делает его предпочтительным терапевтическим вариантом для долгосрочного управления. Медицинские работники все чаще назначают лираглутид пациентам, которые не реагируют должным образом на пероральные антидиабетические средства, что укрепляет его принятие. Общественные инициативы в области здравоохранения, направленные на раннюю диагностику метаболических расстройств, в сочетании с растущей осведомленностью о инъекционных терапиях, дополнительно расширяют проникновение на рынок. Кроме того, рост городского населения, сидячий образ жизни и стареющая демографическая ситуация способствуют устойчивому увеличению потенциальных групп пациентов. Эти факторы в совокупности позиционируют лираглутид как критически важный вариант лечения, способствующий сильному глобальному расширению рынка.

- Например, в исследовании SCALE Obesity компании Novo Nordisk была зафиксирована средняя потеря веса в 8,0 кг среди участников, получавших лираглутид.

Расширение использования в управлении ожирением и метаболическими нарушениями

Еще одним важным фактором является быстро растущее применение инъекций лираглутида в управлении ожирением и связанных с ним метаболических нарушениях. Регуляторное одобрение лираглутида для хронического контроля веса ускорило его спрос, особенно на фоне резкого роста осложнений, связанных с ожирением, таких как сердечно-сосудистые заболевания, синдром поликистозных яичников и инсулинорезистентность. Пациенты, ищущие нехирургические решения для снижения веса, все чаще полагаются на лираглутид благодаря его двойным преимуществам: подавлению аппетита и улучшению метаболической функции. Центры здоровья, эндокринологические клиники и программы управления весом внедряют терапии GLP-1 в рутинный уход, что еще больше расширяет рыночную базу. Увеличение клинических данных, демонстрирующих способность лираглутида снижать сердечно-сосудистые события и улучшать общее качество жизни, повышает его терапевтическое принятие. Во многих странах ожирение теперь признано хроническим заболеванием, что побуждает страховщиков и системы здравоохранения расширять покрытие для медицински контролируемой фармакотерапии. Эти события в совокупности способствуют сильному и устойчивому росту сегмента рынка лечения ожирения и метаболических нарушений.

- Например, в исследовании SCALE Maintenance компании Novo Nordisk было сообщено, что лица, получавшие лираглутид, поддерживали потерю веса в 6,2 кг от исходного уровня на протяжении всего периода исследования.

Растущие предпочтения в пользу современных инъекционных систем доставки

Разработка инновационных систем доставки лекарств значительно влияет на расширение рынка инъекций лираглутида. Предзаполненные, готовые к использованию инъекционные ручки стали основным фактором принятия, предлагая удобство, точность дозирования и легкость в обращении для пациентов, которым требуется ежедневное введение. Переход от форматов флаконов и шприцев к современным инъекторам-ручкам улучшил соблюдение пациентами режима лечения, снизил ошибки в дозировании и улучшил пользовательский опыт — ключевые факторы, способствующие долгосрочному соблюдению терапии. Производители продолжают инвестировать в оптимизацию устройств, сосредотачиваясь на эргономичных дизайнах, механизмах регулировки дозы и минимальном дискомфорте при инъекции. Эти технологические улучшения повышают принятие среди недавно диагностированных пациентов и тех, кто переходит с пероральных препаратов. Более того, растущая тенденция к самоуправлению и домашнему управлению хроническими заболеваниями хорошо сочетается с форматами ручек лираглутида. Интеграция цифрового здоровья, включая подключенные инъекционные устройства и мобильные напоминания, становится дополнительным катализатором, поддерживающим продолжительный рост в глобальной экосистеме доставки лираглутида.

Ключевые тенденции и возможности

Ускорение исследований и разработок для расширения показаний

Расширяющийся исследовательский интерес к агонистам рецепторов GLP-1 предлагает значительные возможности для рынка инъекций лираглутида. Исследователи активно изучают потенциал лираглутида в новых терапевтических областях, включая неалкогольную жировую болезнь печени (НАЖБП), сердечно-сосудистую защиту, апноэ сна, связанное с ожирением, и репродуктивные метаболические расстройства. Эти клинические исследования поддерживаются растущими доказательствами способности лираглутида снижать воспаление, улучшать липидный обмен и поддерживать долгосрочное снижение веса. Поскольку метаболические заболевания продолжают пересекаться, одобрение для нескольких показаний может существенно увеличить число подходящих пациентов и расширить поддержку со стороны медицинских работников. Фармацевтические компании также используют стратегии комбинированной терапии, интегрируя лираглутид с инсулином или другими препаратами для снижения веса, чтобы улучшить результаты лечения. Этот продолжающийся инновационный процесс позиционирует лираглутид как универсальную молекулу с потенциалом расширения далеко за пределы лечения диабета и ожирения, открывая прибыльные возможности для участников рынка в различных терапевтических сегментах.

- Например, в рандомизированном исследовании НАЖБП, опубликованном в журнале The Lancet, лираглутид достиг гистологического разрешения стеатогепатита у 9 из 23 пациентов, получавших лечение, по сравнению с 2 из 22 в контрольной группе.

Увеличение внедрения цифрового здравоохранения и удаленного управления пациентами

Растущий переход к цифровому здравоохранению представляет собой значительную возможность для расширения использования лираглутида по всему миру. Удаленный мониторинг пациентов, телемедицинские консультации и мобильные приложения для здоровья сделали управление хроническими заболеваниями более эффективным и доступным. Пациенты, использующие инъекции лираглутида, все чаще полагаются на цифровые инструменты для напоминаний о дозировке, отслеживания приверженности и получения обратной связи в реальном времени. Эти платформы улучшают соблюдение режима лечения, особенно в долгосрочных схемах, таких как терапия ожирения или диабета. Медицинские работники получают выгоду от интегрированных панелей управления, которые позволяют им отслеживать прогресс пациентов и корректировать дозы удаленно, снижая необходимость частых личных визитов. Кроме того, цифровые аптеки и онлайн-сервисы рецептов облегчают доступ к лираглутиду для пациентов в сельских или недостаточно обслуживаемых регионах. По мере того как цифровые экосистемы развиваются по всему миру, они создают благоприятную среду для более широкого внедрения лираглутида и позиционируют терапии GLP-1 как ключевые компоненты в современной, технологически поддерживаемой метаболической помощи.

- Например, в конце 2019 года компании Novo Nordisk и Noom заключили партнерство для предоставления цифровых решений в области здравоохранения для людей с ожирением.

Ключевые вызовы

Высокая стоимость лечения и ограниченное покрытие возмещения

Основной проблемой, с которой сталкивается рынок инъекций лираглутида, является высокая стоимость терапии, которая ограничивает доступность для многих пациентов, особенно в развивающихся регионах. Лираглутид стоит значительно дороже, чем традиционные противодиабетические препараты, что делает долгосрочное лечение финансово обременительным для групп со средним доходом. Во многих странах покрытие возмещения для препаратов управления ожирением остается ограниченным, так как страховщики часто классифицируют лечение для снижения веса как несущественное или косметическое. Этот недостаток финансовой поддержки снижает внедрение, несмотря на доказанные клинические преимущества. Даже в уходе за диабетом рамки возмещения значительно различаются в разных системах здравоохранения, создавая неравенства в доступе. Стоимостные проблемы также влияют на соблюдение режима приема лекарств, и некоторые пациенты прекращают терапию из-за экономических трудностей. Эти барьеры в ценообразовании и покрытии представляют собой значительное препятствие для расширения рынка, что требует реформ политики, корректировки цен и более широкого участия страховщиков для улучшения доступа пациентов.

Строгие нормативные требования и соображения безопасности

Нормативный контроль представляет собой еще одну значительную проблему для рынка инъекций лираглутида. Как биологически активный аналог GLP-1, лираглутид проходит тщательную оценку, связанную с безопасностью, эффективностью и долгосрочными последствиями для здоровья. Регулирующие органы внимательно следят за потенциальными побочными эффектами, такими как дискомфорт в желудочно-кишечном тракте, риск панкреатита, проблемы, связанные с щитовидной железой, и сердечно-сосудистые последствия. Эти соображения безопасности требуют проведения обширных клинических испытаний, постмаркетингового надзора и постоянной отчетности о данных, что увеличивает затраты на разработку и соблюдение нормативных требований для производителей. В некоторых регионах задержки с регуляторным одобрением или различные пути одобрения препятствуют своевременному выходу на рынок. Кроме того, растущая конкуренция со стороны новых GLP-1 и двойных агонистов повышает ожидания по производительности, что делает необходимым для производителей демонстрацию превосходных профилей безопасности. Эти строгие нормативные и клинические требования создают операционную сложность и могут ограничить скорость, с которой продукты лираглутида расширяются на новые показания или рынки.

Региональный анализ

Северная Америка

Северная Америка занимает наибольшую долю на рынке инъекций лираглутида — 38,6%, что обусловлено высокой распространенностью ожирения, диабета и метаболического синдрома в США и Канаде. Сильное принятие терапий GLP-1, хорошо развитые системы возмещения и присутствие ведущих производителей поддерживают устойчивый рост. Увеличение использования лираглутида как для лечения диабета, так и для управления весом, поддерживаемое передовыми клиническими практиками, приводит к более высоким показателям назначения. Расширение телемедицины, цифровых аптек и кампаний по повышению осведомленности о лечении ожирения еще больше укрепляет доминирование региона, обеспечивая постоянный спрос через коммерческие и больничные аптечные каналы.

Европа

Европа составляет 29,4% рынка инъекций лираглутида, поддерживаемая ростом заболеваемости диабетом, структурированными клиническими рекомендациями и широким принятием агонистов рецепторов GLP-1. Такие страны, как Германия, Великобритания, Франция и страны Северной Европы, демонстрируют сильное принятие благодаря активному внедрению протоколов управления ожирением на основе доказательств. Благоприятные условия возмещения затрат на терапию диабета также способствуют более высокой доступности. Увеличение внимания к фармакотерапии для снижения веса и снижению сердечно-сосудистых рисков повышает использование. Расширение расходов на здравоохранение, старение населения и сильное присутствие специализированных клиник по диабету способствуют дальнейшему проникновению как на западные, так и на восточноевропейские рынки.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион является одним из самых быстрорастущих регионов, занимая 22,7% рынка, что обусловлено растущими показателями диабета, изменениями образа жизни и увеличением распространенности ожирения в Китае, Индии, Японии и Юго-Восточной Азии. Урбанизация, сидячий образ жизни и рост располагаемых доходов ускоряют спрос на терапии GLP-1. Принятие лираглутида усиливается по мере того, как правительства продвигают управление хроническими заболеваниями и расширяют модернизацию здравоохранения. Увеличение числа одобрений, расширение цепочки поставок и более широкая осведомленность врачей поддерживают рост, в то время как программы лечения, ориентированные на ожирение, еще больше стимулируют принятие. Быстрое расширение онлайн-аптек и больничных сетей улучшает доступность лекарств в густонаселенных городских центрах.

Латинская Америка

Латинская Америка занимает 5,8% рынка инъекций лираглутида, что обусловлено растущей нагрузкой ожирения и диабета в Бразилии, Мексике, Чили и Аргентине. Растущее принятие современных инъекционных терапий и расширение частных систем здравоохранения способствуют увеличению спроса. Хотя ограничения на возмещение затрат ограничивают широкомасштабное внедрение, рост доходов среднего класса и улучшение осведомленности врачей поддерживают проникновение на рынок. Городские медицинские центры все чаще используют лираглутид для программ управления весом, а инициативы общественного здравоохранения, ориентированные на борьбу с ожирением, стимулируют региональный спрос. Расширение международного фармацевтического распределения и цифровых аптечных платформ постепенно улучшает доступность в крупных мегаполисах.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 3,5% доли рынка, поддерживаемый растущей распространенностью метаболических расстройств, связанных с образом жизни, особенно в странах Персидского залива, таких как Саудовская Аравия, ОАЭ и Катар. Растущие показатели ожирения из-за пищевых привычек и сидячего образа жизни повышают спрос на терапии GLP-1. Улучшенная инфраструктура здравоохранения, растущее количество специализированных клиник и растущее принятие премиальных инъекционных методов лечения поддерживают расширение рынка. Однако ограниченное покрытие возмещения и чувствительность к стоимости в некоторых частях Африки сдерживают широкое использование. Тем не менее, расширение городских систем здравоохранения и растущая осведомленность о решениях для управления весом продолжают способствовать региональному росту.

Сегментация рынка

По концентрации

- 6 мг/мл

- 18 мг/3 мл

- 18 мг/1,5 мл

- Другие концентрации

По применению

- Сахарный диабет 2 типа

- Управление ожирением

- Снижение сердечно-сосудистых рисков

- Синдром поликистозных яичников (СПКЯ)

По каналу дистрибуции

- Больничные аптеки

- Розничные аптеки

- Онлайн аптеки

- Специализированные клиники

По конечному пользователю

- Больницы

- Условия домашнего ухода

- Специализированные диабетические клиники

- Центры управления весом

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок инъекций лираглутида характеризуется все более динамичной конкурентной средой благодаря активному участию глобальных и региональных фармацевтических производителей. Novo Nordisk A/S остается доминирующим игроком, используя свой устоявшийся портфель брендов, обширные клинические данные и широкие сети дистрибуции. Такие компании, как HEC Pharma Co. Ltd., Bachem Holding AG, Hybio Pharmaceutical Co. Ltd., ALP Pharm Beijing Co. Ltd., Viruj Pharmaceutical, Shenzhen JYMed Technology Co. Ltd., Kingpep Biotechnology, Wuxi Asiapeptide и Amphastar Pharmaceuticals, Inc., укрепляют свои позиции за счет стратегических расширений производства, возможностей производства пептидов и партнерств, нацеленных на спрос на большие объемы GLP-1. Эти фирмы сосредоточены на повышении эффективности производства, обеспечении регуляторных одобрений и расширении присутствия на быстрорастущих рынках Азиатско-Тихоокеанского региона и Латинской Америки. Конкурентная среда также формируется за счет увеличения инвестиций в улучшение формул, инновации в устройствах для инъекций и инициативы по доступности, направленные на улучшение доступа пациентов. По мере ускорения спроса на терапию диабета и ожирения ожидается, что конкуренция усилится, стимулируя инновации и более широкое глобальное проникновение.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Hybio Pharmaceutical Co. Ltd.

- Viruj Pharmaceutical

- Wuxi Asiapeptide

- Bachem Holding AG

- Shenzhen JYMed Technology Co. Ltd.

- Novo Nordisk A/S

- HEC Pharma Co. Ltd.

- ALP Pharm Beijing Co. Ltd.

- Kingpep Biotechnology

- Amphastar Pharmaceuticals, Inc.

Последние разработки

- В октябре 2025 года компания Lupin выпустила инъекцию лираглутида (18 мг/3 мл, одноразовая ручка-шприц) в США.

- В августе 2025 года Teva Pharmaceuticals, Inc. объявила об одобрении FDA и запуске в США дженерика инъекции лираглутида (бренд: Saxenda), позиционируя его как первую дженериковую терапию GLP-1 для снижения веса.

- В июле 2025 года компания Lupin Limited получила одобрение FDA на свою дженериковую инъекционную версию лираглутида (биоэквивалент Victoza) на рынке США в рамках сегмента сложных дженериков.

Охват отчета

Исследовательский отчет предлагает глубокий анализ на основе силы, применения, канала распределения, конечного пользователя и географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся данные о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет также изучает рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет демонстрировать сильный рост по мере того, как распространенность ожирения и диабета продолжает расти во всем мире.

- Принятие терапий GLP-1 ускорится благодаря улучшенным клиническим результатам и более широкому принятию врачами.

- Использование лираглутида расширится на новые метаболические показания, поддерживаемые текущими клиническими исследованиями.

- Предзаполненные инъекторы-ручки будут способствовать более высокой приверженности пациентов и укреплению долгосрочного принятия терапии.

- Интеграция цифрового здравоохранения улучшит мониторинг лечения и поддержит дистанционное управление пациентами.

- Фармацевтические компании увеличат инвестиции в производство пептидов и инновации в системах доставки.

- Развивающиеся рынки будут испытывать быстрый рост по мере улучшения инфраструктуры здравоохранения и осведомленности.

- Конкурентное давление усилится с появлением большего числа игроков в области препаратов GLP-1 и управления весом.

- Стратегии ценообразования и улучшение возмещения станут важными для расширения доступа пациентов.

- Регуляторные одобрения для более широкого терапевтического использования создадут новые возможности роста на мировых рынках.