Обзор рынка

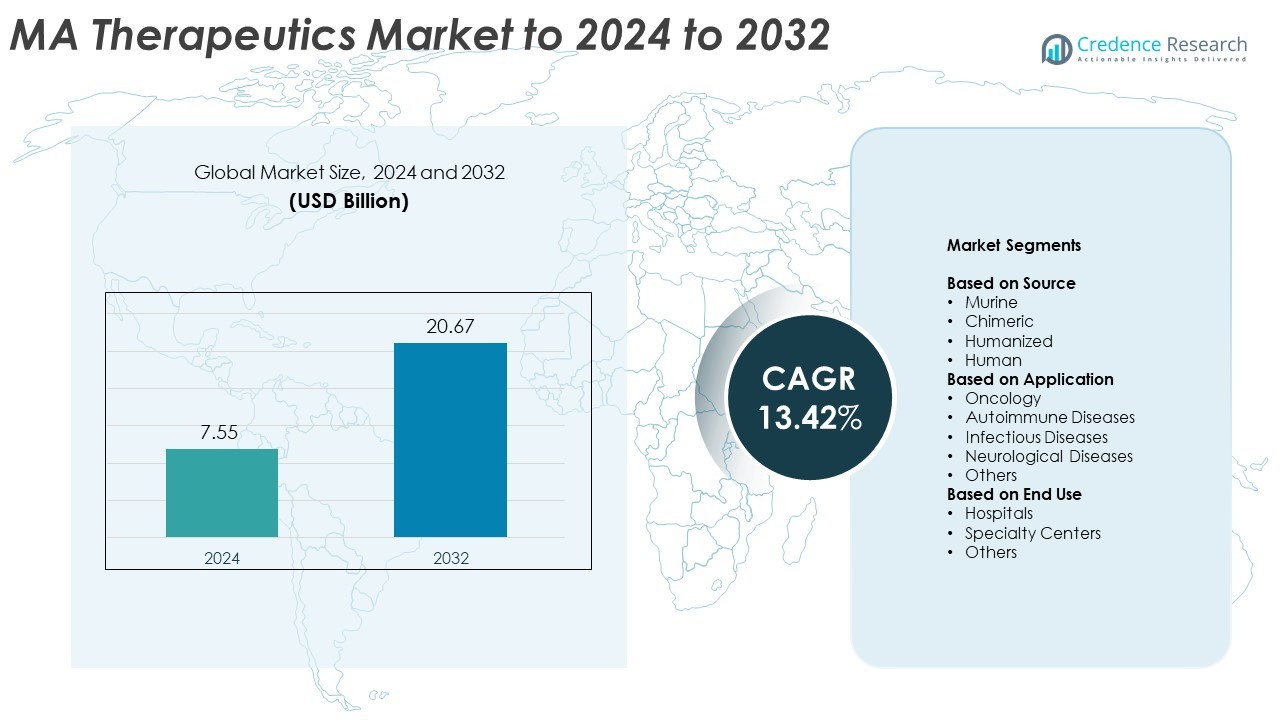

Размер рынка MA Therapeutics оценивался в 7,55 миллиарда долларов США в 2024 году и, как ожидается, достигнет 20,67 миллиарда долларов США к 2032 году при среднегодовом темпе роста (CAGR) 13,42% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка MA Therapeutics 2024 |

7,55 миллиарда долларов США |

| Рынок MA Therapeutics, CAGR |

13,42% |

| Размер рынка MA Therapeutics 2032 |

20,67 миллиарда долларов США |

Рынок MA Therapeutics характеризуется сильной конкуренцией среди крупных биофармацевтических компаний, таких как Bluebird Bio, Sanofi S.A., Eli Lilly and Company, AstraZeneca plc, Biogen Inc., Amgen Inc. и F. Hoffmann-La Roche Ltd. Эти игроки сосредоточены на расширении своих портфелей антител через стратегическое сотрудничество, клинические достижения и инвестиции в биологические препараты следующего поколения. Инновации в платформах биспецифических антител и конъюгатов антител с лекарственными средствами продолжают повышать терапевтическую эффективность и безопасность. Северная Америка лидирует на мировом рынке с долей 41,6% в 2024 году, поддерживаемая развитой инфраструктурой НИОКР и высокими уровнями внедрения биопрепаратов, за ней следуют Европа и Азиатско-Тихоокеанский регион, которые демонстрируют быстрое расширение благодаря технологическим и производственным достижениям.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок MA Therapeutics оценивался в 7,55 миллиарда долларов США в 2024 году и, как ожидается, достигнет 20,67 миллиарда долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) 13,42%.

- Рост рынка обусловлен увеличением внедрения целевых терапий моноклональными антителами и постоянными инвестициями в НИОКР в области передовых биопрепаратов.

- Растущее развитие платформ биспецифических антител и конъюгатов антител с лекарственными средствами подчеркивает новую тенденцию к повышению точности и эффективности лечения.

- Рынок конкурентоспособен, глобальные игроки сосредоточены на инновациях, стратегических партнерствах и расширении производства биосимиляров для укрепления своих портфелей.

- На региональном уровне Северная Америка лидирует с долей 41,6%, за ней следует Европа с 30,8% и Азиатско-Тихоокеанский регион с 20,7%, в то время как сегмент с гуманизированным источником доминирует на глобальном уровне с долей 46,8%.

Анализ сегментации рынка:

По источнику

Сегмент с гуманизированными антителами доминировал на рынке MA Therapeutics в 2024 году, занимая около 46,8% от общей доли. Его доминирование обусловлено более низкой иммуногенностью и улучшенной терапевтической эффективностью по сравнению с мышиными и химерными антителами. Гуманизированные антитела сочетают в себе нечеловеческие вариабельные регионы с человеческими структурами, повышая совместимость и безопасность. Растущий спрос на целевые терапии моноклональными антителами в онкологии и аутоиммунных расстройствах поддерживает рост этого сегмента. Увеличение клинических успехов и одобрения FDA для препаратов на основе гуманизированных антител дополнительно укрепляют их позицию как предпочтительного класса терапевтических средств на мировом уровне.

- Например, дупилумаб компании Regeneron Pharmaceuticals был одобрен для использования более чем в 60 странах и поддержан данными более чем 10 клинических испытаний фазы III, в которых участвовало 4000 пациентов с атопическим дерматитом.

По применению

Онкологический сегмент занял наибольшую долю, примерно 61,2% в 2024 году, благодаря широкому применению моноклональных антител в терапии рака. Эти антитела нацелены на специфические антигены опухоли, улучшая точность лечения и снижая побочные эффекты. Рост сегмента обусловлен увеличением распространенности рака и значительными инвестициями в НИОКР в области иммуноонкологии. Прогресс, такой как ингибиторы контрольных точек и конъюгаты антитело-препарат, продолжает расширять терапевтические возможности. Увеличение числа одобрений на лечение на основе антител крупными компаниями подчеркивает онкологию как ключевой драйвер рынка MA Therapeutics.

- Например, атезолизумаб (Tecentriq) компании Genentech изучался в клиническом испытании IMpower150 фазы III с участием 1,202 участников с метастатическим не плоскоклеточным немелкоклеточным раком легкого.

По конечному использованию

Больницы составили наибольшую долю, около 57,6% в 2024 году, благодаря высокому объему введения биологических препаратов в клинических условиях. Больницы служат основным пунктом оказания помощи при лечении рака, аутоиммунных и инфекционных заболеваний с использованием моноклональных антител. Наличие современных инфузионных учреждений и квалифицированных медицинских специалистов обеспечивает безопасную доставку и мониторинг терапии. Увеличение применения биологических терапий на базе больниц, поддерживаемое политиками возмещения и доверием пациентов, продолжает укреплять доминирование этого сегмента на рынке MA Therapeutics.

Ключевые факторы роста

Рост применения целевых терапий

Растущее предпочтение целевых методов лечения является основным фактором роста на рынке MA Therapeutics. Моноклональные антитела обеспечивают точное нацеливание на антигены, специфичные для заболевания, минимизируя побочные эффекты и улучшая результаты лечения пациентов. Этот подход особенно эффективен в онкологии, аутоиммунных и инфекционных заболеваниях. Увеличение клинического успеха и регуляторных одобрений для целевых препаратов на основе антител продолжает ускорять их применение в системах здравоохранения, способствуя сильному расширению рынка в глобальном масштабе.

- Например, в ходе испытаний LUCENT фазы 3 для умеренно до сильно активного язвенного колита, мирикизумаб компании Eli Lilly изучался у 1,162 пациентов в течение 12-недельной индукционной фазы (LUCENT-1).

Расширение инвестиций в НИОКР биофармацевтики

Биофармацевтические компании увеличивают инвестиции в исследования и разработки для улучшения инноваций в области моноклональных антител. Эти инвестиции сосредоточены на поиске новых терапевтических целей, оптимизации инженерии антител и повышении эффективности производства. Рост биологических препаратов следующего поколения, таких как биспецифические антитела и конъюгаты антитело-препарат, отражает эту тенденцию. Постоянные достижения в области рекомбинантной ДНК-технологии и систем экспрессии дополнительно поддерживают быструю клиническую трансляцию, укрепляя коммерческий потенциал антителотерапии.

- Например, секукинумаб компании Novartis лечил более 1,5 миллиона пациентов по всему миру от бляшечного псориаза, анкилозирующего спондилита и псориатического артрита с момента его одобрения, поддерживаемый обширными данными постмаркетинговых исследований.

Рост распространенности хронических и аутоиммунных заболеваний

Растущая глобальная нагрузка хроническими заболеваниями, такими как рак, ревматоидный артрит и рассеянный склероз, стимулирует спрос на передовые биологические терапии. Моноклональные антитела предоставляют эффективные и целенаправленные варианты лечения для пациентов, не реагирующих на традиционные препараты с малой молекулой. Увеличение расходов на здравоохранение и улучшение диагностических возможностей также расширяют доступ пациентов к терапиям на основе антител. Эта растущая база пациентов продолжает стимулировать устойчивый рост рынка для MA Therapeutics.

Ключевые Тенденции и Возможности

Появление Биспецифических и Мультиспецифических Антител

Разработка биспецифических и мультиспецифических антител представляет собой значительную возможность для инноваций в MA Therapeutics. Эти передовые молекулы могут одновременно связываться с несколькими мишенями, повышая точность и эффективность терапии. Фармацевтические компании активно инвестируют в эти форматы для борьбы с комплексными заболеваниями, такими как рак и аутоиммунные расстройства. Ожидается, что эта технологическая эволюция сформирует следующий этап биологической терапии, расширяя диапазон применения и улучшая показатели ответа пациентов.

- Например, в исследовании, проведенном в сотрудничестве с Sumitomo Pharma, платформа Centaur AI компании Exscientia продемонстрировала значительное сокращение времени на разработку препарата для соединения DSP-1181, которое было разработано от начального скрининга до доклинического кандидата менее чем за 12 месяцев.

Интеграция ИИ и Машинного Обучения в Открытие Антител

ИИ и машинное обучение трансформируют исследования антител, ускоряя скрининг кандидатов и предсказание структуры. Эти инструменты помогают идентифицировать последовательности антител с высокой аффинностью и оптимизировать молекулярный дизайн с большей скоростью и точностью. Использование вычислительных платформ сокращает сроки разработки и затраты на НИОКР, улучшая показатели успеха. Эта интеграция предлагает значительные возможности для эффективного открытия терапий, позволяя быстрее переходить от доклинических стадий к клиническим испытаниям.

- Например, WuXi Biologics управляет глобальной производственной сетью с более чем 430 000 литров биореакторной мощности, запланированной после 2024 года, поддерживая производство моноклональных антител в глобальном масштабе и клинические поставки.

Расширение на Развивающиеся Рынки

Расширение биофармацевтической инфраструктуры в развивающихся экономиках предоставляет значительную возможность для роста рынка. Страны Азиатско-Тихоокеанского региона и Латинской Америки увеличивают инвестиции в производство биопрепаратов и клинические испытания. Повышение осведомленности о здравоохранении, поддержка правительства и местные производственные возможности улучшают доступ к терапиям на основе моноклональных антител. Ожидается, что эти разработки создадут новые пути роста и снизят зависимость от импорта из устоявшихся регионов.

Ключевые Проблемы

Высокие Затраты на Производство и Изготовление

Сложный процесс производства моноклональных антител остается серьезной проблемой для производителей. Необходимость в специализированных биореакторах, строгих системах очистки и логистике холодовой цепи значительно увеличивает операционные расходы. Эти затраты ограничивают доступность, особенно в регионах с низким уровнем дохода, и создают барьеры для широкомасштабного внедрения. Постоянные усилия по разработке экономически эффективных методов культивирования клеток и биосимиляров направлены на снижение ценовых ограничений и улучшение доступности рынка.

Строгие Регуляторные и Одобрительные Рамки

Строгие нормативные стандарты, регулирующие разработку и одобрение моноклональных антител, замедляют выход на рынок новых терапий. Обширные клинические испытания и постмаркетинговые оценки безопасности увеличивают время выхода на рынок и затраты на разработку. Различия в глобальных процедурах одобрения добавляют дополнительную сложность для производителей. Соответствие изменяющимся требованиям к качеству, эффективности и безопасности остается значительным препятствием, требующим постоянной адаптации к нормативным ожиданиям в ключевых регионах.

Региональный анализ

Северная Америка

Северная Америка доминировала на рынке MA Therapeutics в 2024 году, занимая около 41,6% от общей доли. Сильная позиция региона обусловлена развитой инфраструктурой здравоохранения, высокими инвестициями в НИОКР и ранним внедрением терапий на основе моноклональных антител. США лидируют благодаря присутствию крупных биофармацевтических компаний и активной деятельности в области клинических испытаний. Постоянное одобрение инновационных биопрепаратов и растущий спрос на лечение онкологических и аутоиммунных заболеваний способствуют расширению рынка в регионе, в то время как Канада вносит вклад за счет увеличения внимания к биосимилярам и инициативам в области прецизионной медицины.

Европа

Европа занимала значительную долю около 30,8% в 2024 году, поддерживаемую сильными биотехнологическими исследованиями и установленными нормативными рамками. Рост региона возглавляют такие страны, как Германия, Великобритания и Франция, которые акцентируют внимание на раннем внедрении биопрепаратов и передовых программах клинических исследований. Благоприятные политики возмещения и сотрудничество между фармацевтическими компаниями и академическими учреждениями продолжают ускорять разработку продуктов. Спрос на моноклональные антитела в онкологии и хронических воспалительных заболеваниях остается высоким, в то время как расширение одобрений биосимиляров помогает улучшить доступ пациентов к экономически эффективным терапиям.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составил примерно 20,7% рынка MA Therapeutics в 2024 году, что обусловлено ростом расходов на здравоохранение и увеличением биофармацевтических возможностей. Китай, Япония и Индия становятся ключевыми участниками благодаря увеличению активности в области клинических исследований и государственной поддержке производства биопрепаратов. Расширение охвата здравоохранения и рост заболеваемости раком и аутоиммунными заболеваниями стимулируют региональный спрос. Фармацевтические компании инвестируют в местное производство и партнерства для улучшения доступности лекарств, позиционируя Азиатско-Тихоокеанский регион как самый быстрорастущий в рынке MA Therapeutics в прогнозируемый период.

Латинская Америка

Латинская Америка захватила около 4,2% от общей доли рынка в 2024 году, поддерживаемая расширением инфраструктуры здравоохранения и растущим вниманием к внедрению биологических препаратов. Бразилия и Мексика лидируют на рынке благодаря увеличению одобрений терапий на основе моноклональных антител и государственной поддержке передовых методов лечения. Рост распространенности хронических заболеваний и улучшение осведомленности пациентов стимулируют спрос на антитела. Однако высокие затраты на лечение и ограниченные производственные мощности продолжают ограничивать более широкий доступ, создавая возможности для внедрения биосимиляров и международного сотрудничества для улучшения доступности.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимал скромную долю около 2,7% в 2024 году, отражая постепенное внедрение терапий на основе моноклональных антител. Рост обусловлен увеличением инвестиций в специализированные медицинские учреждения и расширением доступа к биопрепаратам в странах Совета сотрудничества арабских государств Персидского залива. Рост распространенности рака и инфекционных заболеваний способствует использованию целевых терапий. Однако ограниченные возможности в области НИОКР и высокие затраты на лекарства препятствуют широкому доступу. Ожидается, что продолжающееся партнерство с международными фармацевтическими компаниями и реформы здравоохранения в регионе улучшат доступность и стимулируют будущий рост.

Сегментация рынка:

По источнику

- Мышиный

- Химерный

- Гуманизированный

- Человеческий

По применению

- Онкология

- Аутоиммунные заболевания

- Инфекционные заболевания

- Неврологические заболевания

- Другие

По конечному использованию

- Больницы

- Специализированные центры

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок MA Therapeutics характеризуется сильной конкуренцией среди ведущих биофармацевтических компаний, таких как Bluebird Bio, Sanofi S.A., Eli Lilly and Company, AstraZeneca plc, Biogen Inc., Amgen Inc., F. Hoffmann-La Roche Ltd., Bayer AG, Thermo Fisher Scientific, Inc., Johnson & Johnson Services, Inc., Daiichi Sankyo Company, Limited, Merck & Co., Inc., GlaxoSmithKline plc, Viatris Inc., Bristol Myers Squibb, Abbott Laboratories, Novo Nordisk A/S, Merck KGaA, Pfizer Inc., и Novartis AG. Участники рынка сосредоточены на расширении своих портфелей антител через исследовательские сотрудничества, лицензионные соглашения и стратегические слияния. Они активно инвестируют в разработку биопрепаратов нового поколения, включая биспецифические антитела и конъюгаты антитело-препарат, чтобы улучшить эффективность и профили безопасности. Компании также используют передовые технологии, такие как искусственный интеллект и высокопроизводительный скрининг, для ускорения открытий. Кроме того, фирмы расширяют свое присутствие на развивающихся рынках через локальные производственные партнерства, чтобы повысить доступность и удовлетворить растущий мировой спрос на терапии на основе моноклональных антител.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ Ключевых Игроков

- Bluebird Bio

- Sanofi S.A.

- Eli Lilly and Company

- AstraZeneca plc

- Biogen Inc.

- Amgen Inc.

- F. Hoffmann-La Roche Ltd.

- Bayer AG

- Thermo Fisher Scientific, Inc.

- Johnson & Johnson Services, Inc.

- Daiichi Sankyo Company, Limited

- Merck & Co., Inc.

- GlaxoSmithKline plc

- Viatris Inc.

- Bristol Myers Squibb

- Abbott Laboratories

- Novo Nordisk A/S

- Merck KGaA

- Pfizer Inc.

- Novartis AG

Последние Разработки

- В 2024 году Bayer и MOMA Therapeutics заключили соглашение о сотрудничестве для открытия и разработки нового поколения прецизионных терапевтических средств.

- В 2023 году Daiichi Sankyo получила одобрение от Министерства здравоохранения, труда и благосостояния Японии (MHLW) на свою вакцину Daichirona® (DS-5670), адаптированную к Omicron XBB.1.5, моновалентную мРНК-вакцину против COVID-19.

- В 2022 году Bluebird Bio коммерчески запустила свою генную терапию Zynteglo для лечения трансфузионно-зависимой бета-талассемии и Skysona для церебральной адренолейкодистрофии.

Объем Отчета

Исследовательский отчет предлагает глубокий анализ на основе источника, применения, конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы Будущего

- Рынок MA Therapeutics будет продолжать расширяться с увеличением внедрения целевых биологических терапий.

- Гуманизированные и полностью человеческие антитела будут доминировать благодаря более высокой эффективности и меньшей иммуногенности.

- Онкология останется ведущим сегментом применения, поддерживаемым постоянными инновациями в иммунотерапии.

- Рост в лечении аутоиммунных и инфекционных заболеваний будет способствовать дальнейшему разнообразию терапевтического использования.

- Открытие и разработка антител с использованием ИИ ускорят сроки разработки лекарств.

- Биосимилярные моноклональные антитела будут набирать популярность, улучшая доступность на развивающихся рынках.

- Стратегическое сотрудничество между фармацевтическими и биотехнологическими компаниями повысит эффективность НИОКР.

- Азиатско-Тихоокеанский регион будет испытывать самый быстрый рост благодаря расширению инфраструктуры биопрепаратов.

- Постоянные улучшения в производственных технологиях снизят затраты на производство.

- Тенденции персонализированной медицины будут стимулировать спрос на прецизионно-направленные моноклональные антитела.