Обзор рынка

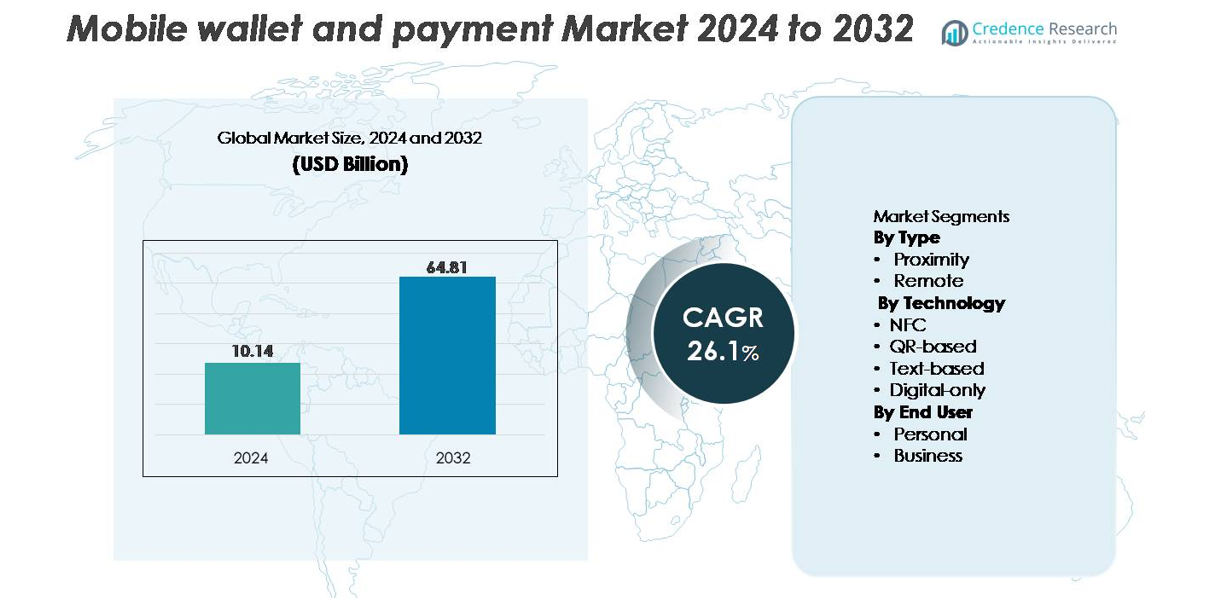

Глобальный рынок мобильных кошельков и платежей был оценен в 10,14 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 64,81 миллиарда долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) в 26,1% в течение прогнозируемого периода (2024–2032 годы).

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка мобильных кошельков и платежей 2024 |

10,14 миллиарда долларов США |

| Рынок мобильных кошельков и платежей, CAGR |

26,1% |

| Размер рынка мобильных кошельков и платежей 2032 |

64,81 миллиарда долларов США |

Рынок мобильных кошельков и платежей формируется благодаря сильному присутствию глобальных технологических лидеров, платежных сетей и финтех-инноваторов. Ключевые игроки, включая Visa Inc, Apple Inc, Samsung Electronics Co Ltd, Mastercard Inc, American Express, Alphabet Inc, PayPal Holdings Inc, AT and T Inc, Thales SA и ACI Worldwide Inc, конкурируют, расширяя безопасные экосистемы цифровых платежей, улучшая токенизацию и биометрическую аутентификацию, а также укрепляя сети принятия у торговцев. Азиатско-Тихоокеанский регион остается лидирующим регионом с долей рынка в 36%, что обусловлено потребителями, ориентированными на мобильные устройства, и широкомасштабным внедрением платежей на основе QR-кодов. Северная Америка следует с 32%, поддерживаемая развитой инфраструктурой NFC и высокими расходами на цифровые финансовые услуги.

Информация о рынке

- Рынок мобильных кошельков и платежей был оценен в 10,14 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 64,81 миллиарда долларов США к 2032 году, регистрируя CAGR в 26,1% в течение прогнозируемого периода.

- Растущий спрос потребителей на быстрые, безопасные и безналичные транзакции, поддерживаемый увеличением проникновения смартфонов и сильным принятием у торговцев, продолжает стимулировать расширение рынка, причем платежи вблизи становятся доминирующим сегментом благодаря широкому развертыванию POS с поддержкой NFC.

- Ключевые тенденции включают быстрый рост экосистем на основе QR-кодов, интеграцию суперприложений, достижения в области биометрической аутентификации и увеличение внедрения встроенных финансовых услуг, которые повышают вовлеченность пользователей и частоту транзакций.

- Конкуренция усиливается, поскольку глобальные лидеры, такие как Apple, Visa, Samsung, PayPal, Mastercard и Alphabet, внедряют инновации через токенизацию, обнаружение мошенничества на основе ИИ и совместимую платежную инфраструктуру, в то время как регуляторные сложности и фрагментированные сети принятия остаются ключевыми ограничениями.

- Регионально Азиатско-Тихоокеанский регион лидирует с долей в 36%, за ним следуют Северная Америка с 32% и Европа с 27%, что отражает сильные цифровые экосистемы, цифровизацию розничной торговли и ускоряющееся финансовое включение, ориентированное на мобильные устройства, на различных рынках.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу (вблизи и на расстоянии)

Ближние кошельки представляют собой доминирующий под сегмент, захватывая наибольшую долю рынка благодаря удобству бесконтактной оплаты, высокой скорости транзакций и сильной интеграции с розничными системами точек продаж. Широкое распространение смартфонов с поддержкой NFC, растущее принятие со стороны торговцев и увеличивающийся переход к бесконтактным платежам в физических магазинах укрепляют это лидерство. Удаленные кошельки продолжают стабильно расширяться, чему способствует рост электронной коммерции, платежи через приложения и цифровые платформы, поддерживающие оплату счетов и онлайн-транзакции. Однако, ближние кошельки сохраняют более сильную кривую принятия, поскольку потребители отдают предпочтение беспрепятственным покупкам в магазинах, а торговцы ускоряют обновление бесконтактных POS-систем.

- Например, “мобильный платежный сервис Samsung обрабатывает более 6 миллиардов транзакций ежегодно, при этом около 85% из них являются платежами на основе NFC.”

По технологии (NFC, на основе QR, на основе текста, только цифровые)

Технология NFC занимает доминирующую долю рынка среди платежных технологий, поддерживаемая безопасной токенизацией, биометрической аутентификацией и сверхбыстрыми возможностями оформления. Ее широкое распространение в смартфонах и POS-терминалах делает NFC предпочтительным режимом для частых розничных транзакций. Платежи на основе QR демонстрируют сильный рост, особенно в странах с преобладанием наличных и малом бизнесе из-за отсутствия требований к оборудованию. Только цифровые кошельки расширяются через экосистемы, ориентированные на приложения, в то время как платежи на основе текста сохраняют нишевые случаи использования. Несмотря на эти альтернативы, NFC остается ведущей технологией благодаря превосходной безопасности, надежности и совместимости с мировыми стандартами платежей.

- Например, экосистема QR Alipay соединяет более 80 миллионов торговцев, обеспечивая масштабируемое принятие без специализированного POS-оборудования.

По конечному пользователю (личные и бизнес)

Сегмент личных конечных пользователей доминирует на рынке, составляя наибольшую долю, поскольку люди активно используют мобильные кошельки для ежедневных транзакций, включая розничные покупки, оплату проезда, переводы между людьми и расчеты по счетам. Удобство, более быстрые процессы оформления и интегрированные функции лояльности способствуют широкому принятию среди личных пользователей. Бизнес-сегмент растет, поскольку предприятия внедряют мобильные платежные решения для управления расходами, платежей поставщикам и цифровых транзакций с клиентами. Тем не менее, личные пользователи сохраняют лидерство, поддерживаемое растущим проникновением смартфонов, увеличивающимся предпочтением безналичных платежей и расширяющейся интероперабельностью в финансовых и электронных коммерческих экосистемах.

Ключевые факторы роста:

Быстрое расширение экосистем бесконтактных и безналичных платежей

Ускоренный глобальный переход к бесконтактным и безналичным транзакциям продолжает стимулировать принятие мобильных кошельков. Правительства, финансовые регуляторы и розничные экосистемы активно продвигают цифровые платежи для повышения прозрачности и финансовой инклюзии. Широкое развертывание POS-терминалов с поддержкой NFC и распространение инфраструктуры платежей на основе QR улучшили доступность как для городских, так и для сельских пользователей. Платформы мобильных кошельков также выигрывают от интегрированных функций, таких как бонусные баллы, мгновенные возвраты, регулярные платежи и беспрепятственные расчеты по счетам, увеличивая приверженность пользователей. По мере того как торговцы внедряют совместимые цифровые платежные стандарты, а транспортные системы принимают системы оплаты касанием, объемы транзакций через мобильные кошельки продолжают резко расти. Экосистемный толчок к снижению зависимости от наличных денег обеспечивает устойчивый импульс роста.

- Например, QR-экосистема Alipay подключает более 80 миллионов активных торговцев, поддерживая мгновенные платежи в магазинах и удаленные цифровые платежи по всему Китаю и на международных рынках.

Рост проникновения смартфонов и улучшение мобильного интернет-соединения

Постоянный рост владения смартфонами и более быстрое мобильное интернет-соединение являются ключевыми факторами, укрепляющими ландшафт мобильных кошельков и платежей. Доступные устройства, широкое проникновение 4G и быстрое развертывание 5G сделали мобильные транзакции более надежными, быстрыми и легкодоступными. Потребители все чаще предпочитают мобильные финансовые взаимодействия, от микротранзакций до крупных платежей, что усиливает частоту использования кошельков. Повышенная вычислительная мощность, биометрическая аутентификация и безопасное шифрование на уровне устройства дополнительно повышают уверенность пользователей в финансовых операциях на мобильных устройствах. На развивающихся рынках недорогие цифровые кошельки предлагают удобную альтернативу традиционному банковскому обслуживанию, поддерживая миллионы пользователей без банковского обслуживания и с ограниченным доступом к банковским услугам. Конвергенция доступности устройств, улучшенной безопасности и непрерывного соединения продолжает расширять активную пользовательскую базу по всему миру.

- Например, общие годовые поставки смартфонов Samsung стабильно ниже 300 миллионов, с около 261 миллионом устройств, поставленных по всему миру в 2022 году и 226,6 миллиона в 2023 году, большинство из которых поддерживают NFC и функции безопасных платежей, расширяя базу пользователей, готовых к использованию кошельков.

Интеграция дополнительных услуг и встроенных финансовых функций

Мобильные кошельки развиваются за пределы базовых платежных функций, включая дополнительные услуги, которые повышают вовлеченность пользователей и монетизацию платформы. Такие функции, как микрокредитование, распространение страхования, инструменты для сбережений, инвестиционные модули, продажа билетов на транспорт и программы лояльности торговцев, увеличивают частоту использования. Встроенные финансовые услуги в экосистемах суперприложений создают целостный цифровой опыт, позволяя пользователям управлять платежами, покупками, мобильностью и финансовыми продуктами в одном интерфейсе. Партнерства между финтех-компаниями, банками и ритейлерами расширяют спектр предлагаемых услуг, увеличивая потребительское принятие. Возможность предоставления персонализированных предложений через анализ данных, таких как целевые скидки или вознаграждения на основе расходов, повышает актуальность платформы. Эта интеграция на уровне всей экосистемы превращает мобильные кошельки в многофункциональные финансовые центры, укрепляя потенциал долгосрочного роста рынка.

Ключевые тенденции и возможности:

Рост суперприложений и унифицированных платформ цифровой коммерции

Экосистемы суперприложений становятся важной трансформационной тенденцией, позволяя поставщикам мобильных кошельков расширяться в области покупок, доставки еды, бронирования транспорта, оплаты счетов и финансовых услуг в едином интерфейсе. Эта консолидация цифрового опыта увеличивает частоту транзакций, усиливает потребительскую лояльность и предоставляет новые потоки монетизации. Интеграция мобильных кошельков в суперприложения позволяет поставщикам использовать огромные кроссплатформенные данные для персонализированных рекомендаций, оценки кредитоспособности и целевого продвижения. Бизнесы также получают возможности использовать встроенные возможности коммерции с помощью интеграции на основе API. По мере того как предпочтения потребителей смещаются в сторону многофункциональных, высокоудобных платформ, принятие мобильных кошельков ускоряется, создавая новые пути роста в области цифровых жизненных услуг и встроенных финансов.

- Например, экосистема суперприложений Alipay поддерживает более 1 миллиарда активных пользователей и подключается к более чем 80 миллионам торговцев, демонстрируя масштаб, на котором работают унифицированные цифровые услуги.

Достижения в области безопасной аутентификации и технологий токенизации

Совершенные улучшения безопасности, такие как биометрическая аутентификация, обработка транзакций с токенизацией и мониторинг мошенничества на основе ИИ, создают значительные возможности для расширения рынка. Эти технологии обеспечивают высокую безопасность транзакций и минимизируют риск кражи учетных данных, что позволяет шире принимать их как среди потребителей, так и среди бизнеса. Инновации, такие как машинное обучение на устройстве для обнаружения мошенничества и динамическая аутентификация QR-кодов, еще больше укрепляют уровни безопасности. Поскольку регулирующие органы требуют более сильных рамок аутентификации, таких как многофакторная проверка и оценка рисков в реальном времени, мобильные платежные платформы получают повышенное доверие. Улучшение доверия и надежности способствует принятию в высокоценных транзакциях, подписке на счета и корпоративных платежах, расширяя общий объем рынка.

- Например, глобальная сеть токенизации Visa выпустила более 10 миллиардов активных платежных токенов, заменяя чувствительные данные карт динамическими учетными данными для безопасных мобильных транзакций.

Растущие возможности в решениях для трансграничных и мгновенных платежей

Трансграничные мобильные платежи набирают популярность, поскольку потребители все чаще участвуют в международной электронной коммерции, глобальных путешествиях и денежных переводах. Мобильные кошельки, интегрированные с сетями мгновенных платежей и цифровыми валютами, обеспечивают более быстрые и недорогие транзакции по сравнению с традиционными банковскими каналами. Партнерства между глобальными платежными провайдерами, финтех-стартапами и региональными платформами кошельков снижают узкие места, связанные с конверсией валют и задержками обработки. Расширение стандартов ISO 20022 и совместимых глобальных платежных рельсов улучшает способность мобильных кошельков поддерживать беспрепятственные международные переводы. Эта тенденция открывает новые источники дохода для провайдеров, удовлетворяя растущий спрос потребителей на доступные глобальные платежные решения.

Ключевые вызовы:

Риски безопасности, инциденты мошенничества и сложности соблюдения нормативных требований

Несмотря на улучшения в технологиях безопасности, экосистемы мобильных кошельков продолжают сталкиваться с проблемами, связанными с фишингом, кражей учетных данных, мошенничеством с заменой SIM-карт и несанкционированными транзакциями. Увеличение объемов цифровых транзакций привлекло сложную киберпреступную деятельность, что оказывает давление на провайдеров, вынуждая их постоянно обновлять системы аутентификации и мониторинга. Кроме того, соблюдение различных нормативных рамок, охватывающих конфиденциальность данных, требования KYC/AML, правила токенизации и нормы трансграничных транзакций, создает операционную сложность. Частые изменения в требованиях кибербезопасности и платежных нормативов добавляют дополнительные бремена соблюдения. Эти факторы увеличивают затраты для провайдеров кошельков и замедляют расширение рынка, особенно в регионах с жестким нормативным надзором.

Фрагментированная платежная инфраструктура и ограниченная совместимость

Рынок мобильных кошельков остается фрагментированным из-за сосуществования множества платформ кошельков, несовместимых форматов QR и непоследовательного принятия со стороны торговцев. Отсутствие совместимости между кошельками ограничивает беспрепятственные переводы от пользователя к пользователю и усложняет интеграцию с торговцами, особенно для малого бизнеса. Различия в стандартах платежей между странами и финансовыми учреждениями создают дополнительные барьеры для масштабируемости. Пользователи также сталкиваются с непоследовательным принятием в физических торговых точках, что снижает доверие и частоту транзакций. Для поставщиков кошельков необходимость интеграции с многочисленными банками, POS-системами и региональными платежными сетями увеличивает технические и операционные затраты. Эти проблемы фрагментации препятствуют упрощенному пользовательскому опыту и замедляют развитие единого рынка.

Региональный анализ

Северная Америка

Северная Америка занимает долю рынка около 32%, чему способствует быстрое внедрение бесконтактных платежей, широкое использование смартфонов с поддержкой NFC и высокая проникновение цифрового банкинга. США лидируют в регионе благодаря зрелым экосистемам финтеха, высокому принятию мобильных POS-терминалов торговцами и расширяющимся интеграциям суперприложений. Канада продолжает развивать открытые банковские структуры и инициативы по цифровой идентификации, которые еще больше ускоряют использование кошельков. Стратегические партнерства между банками, телекоммуникационными операторами и финтех-поставщиками способствуют бесшовной кроссплатформенной совместимости. Растущий спрос на мобильные билеты для транспорта и платформы платежей с интеграцией лояльности укрепляет позицию Северной Америки как технологически продвинутого и инновационного рынка.

Европа

Европа занимает приблизительно 27% доли рынка, поддерживаемую сильными нормативными рамками, такими как PSD2, которые поощряют безопасные цифровые платежи и инновации в открытом банкинге. Страны, включая Великобританию, Германию и страны Северной Европы, демонстрируют высокое принятие мобильных кошельков благодаря широкой инфраструктуре бесконтактных карт и растущему доверию к биометрической аутентификации. Инициативы ЕС, продвигающие трансграничные цифровые платежи, еще больше укрепляют рыночное согласование. Цифровизация торговли в розничной и гостиничной сферах, а также растущее предпочтение QR-основанных и мгновенных платежных решений продолжают стимулировать использование кошельков. Акцент Европы на безопасность данных и защиту потребителей способствует стабильному долгосрочному росту.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидирует на глобальном рынке с самой большой долей около 36%, чему способствуют массовое проникновение смартфонов, финансовое поведение, ориентированное на мобильные устройства, и сильные инициативы правительств по созданию безналичной экономики. Китай, Индия и Юго-Восточная Азия доминируют в регионе благодаря обширным экосистемам суперприложений и широкому принятию QR-основанных платежей среди малых торговцев. Сети мгновенных платежей и унифицированные цифровые платформы, такие как индийская UPI, продолжают ускорять объемы транзакций. Растущее проникновение электронной коммерции, интеграция цифрового кредитования и трансграничная совместимость кошельков еще больше укрепляют доминирование АТР. Молодое население региона и быстрая урбанизация также способствуют устойчивому принятию в сегментах личных и бизнес-платежей.

Латинская Америка

Латинская Америка охватывает около 8% мирового рынка, при этом быстрое расширение финтеха и улучшение финансовой инклюзии способствуют внедрению мобильных кошельков. Бразилия, Мексика и Колумбия являются ведущими вкладчиками, поддерживаемыми государственными системами мгновенных платежей, такими как PIX в Бразилии, что значительно ускорило транзакции через мобильные устройства. Высокая зависимость от наличных исторически создала плодородную почву для цифровых кошельков, предлагающих безопасные и недорогие альтернативы. Рост электронной коммерции, увеличение участия в экономике фриланса и растущий спрос на денежные переводы дополнительно поддерживают использование кошельков. Несмотря на инфраструктурные пробелы, сильные инновации от региональных финтех-компаний трансформируют доступность цифровых платежей в городских и полу-городских рынках.

Ближний Восток и Африка (MEA)

MEA представляет собой примерно 7% доли рынка, движимую растущим проникновением цифрового банкинга, увеличением использования смартфонов и расширением государственных инициатив по цифровым платежам. Страны Персидского залива, такие как ОАЭ и Саудовская Аравия, лидируют в принятии кошельков благодаря высокодоходным потребителям, быстрой модернизации POS и сильным инвестициям в финтех. В Африке экосистемы мобильных денег, особенно в Кении, Гане и Танзании, играют ключевую роль в обеспечении финансовой инклюзии, где кошельки служат основными инструментами транзакций. Трансграничные денежные переводы, платежи за коммунальные услуги и цифровизация микро-торговцев являются основными катализаторами роста. Несмотря на региональные различия, MEA продолжает демонстрировать сильный импульс к мобильным финансовым услугам.

Сегментация рынка:

По типу

По технологии

- NFC

- На основе QR

- На основе текста

- Только цифровой

По конечному пользователю

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок мобильных кошельков и платежей является высококонкурентным, характеризующимся доминированием глобальных технологических компаний, региональных лидеров финтеха и традиционных финансовых учреждений, расширяющих свои услуги в области цифровых платежей. Компании, такие как Apple, Google, Samsung, PayPal и Alipay, используют обширные пользовательские экосистемы, передовые архитектуры безопасности и сильные партнерства с торговцами для увеличения объемов транзакций. Восходящие финтех-компании в Азиатско-Тихоокеанском регионе, Латинской Америке и Африке стимулируют локализованные инновации через платежи на основе QR, мгновенные расчеты и недорогую интеграцию торговцев. Банки и телекоммуникационные операторы все чаще сотрудничают с поставщиками кошельков для улучшения совместимости и охвата клиентов. Конкурентные стратегии сосредоточены на интеграции дополнительных услуг, таких как кредитование, программы лояльности, микрострахование и встроенные финансовые предложения для увеличения вовлеченности пользователей. Постоянные инвестиции в биометрическую аутентификацию, предотвращение мошенничества и технологии токенизации укрепляют доверие к платформам. По мере роста экосистем суперприложений и расширения возможностей трансграничных платежей конкуренция усиливается вокруг интеграции экосистем, удержания пользователей и дифференцированных цифровых впечатлений.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Visa Inc

- Thales SA

- Samsung Electronics Co Ltd

- ACI Worldwide Inc

- Apple Inc

- American Express

- Alphabet Inc

- Mastercard Inc

- PayPal Holdings Inc

- AT and T Inc

Последние разработки

- В ноябре 2025 года компания Visa Inc представила свое решение для оплаты QR-кодами “Scan to Pay” в Азиатско-Тихоокеанском регионе, позволяя потребителям оплачивать покупки через QR-коды с использованием участвующих цифровых кошельков и банковских приложений, значительно расширяя прием платежей торговцами в регионе.

- В апреле 2025 года Visa также представила ряд инноваций, включая токенизацию, “Tap to Add Card”, цифровые идентификационные пропуска и гибкую модель учетных данных на своем Global Product Drop, стремясь упростить подключение цифровых кошельков и усилить безопасность для покупок и переводов между пользователями.

- В феврале 2025 года American Express заключила стратегическое партнерство с Alipay, позволяя держателям карт American Express привязывать свои карты к цифровому кошельку Alipay, что позволяет осуществлять платежи в десятках миллионов торговых точек по всему материковому Китаю.

Обзор отчета

Исследовательский отчет предлагает глубокий анализ на основе Типа, Технологии, Конечного пользователя и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Мобильные кошельки превратятся в комплексные финансовые центры, интегрирующие платежи, кредитование, страхование и услуги по управлению капиталом в единые цифровые экосистемы.

- Технологии NFC, QR и биометрической аутентификации продолжат развиваться, обеспечивая более быстрые, безопасные и беспрепятственные транзакции во всех розничных средах.

- Международные мобильные платежи расширятся по мере укрепления взаимодействия между глобальными платежными сетями и региональными платформами.

- Модели супер-приложений получат более широкое распространение, увеличивая частоту транзакций и повышая зависимость пользователей от мобильных финансовых услуг.

- Обнаружение мошенничества на основе ИИ и оценка рисков в реальном времени станут стандартом, значительно повышая безопасность цифровых платежных каналов.

- Принятие мобильных POS-систем торговцами будет расти благодаря снижению инфраструктурных затрат и увеличению потребительского спроса на бесконтактные покупки.

- Открытые банковские структуры ускорят интеграцию кошельков с банковскими данными, предоставляя персонализированные финансовые инсайты и рекомендации по умному расходованию средств.

- Мобильные кошельки получат более широкое распространение в сельских и развивающихся рынках благодаря государственным инициативам по отказу от наличных.

- Бизнес-платежи все чаще будут переходить на мобильные платформы, поддерживая автоматизированное выставление счетов, расчеты с поставщиками и управление цифровыми расходами.

- Платежные решения, основанные на лояльности, расширятся, с интеграцией механизмов мгновенных вознаграждений, кэшбэка и предложений на основе поведения, улучшая вовлеченность пользователей.