Обзор рынка

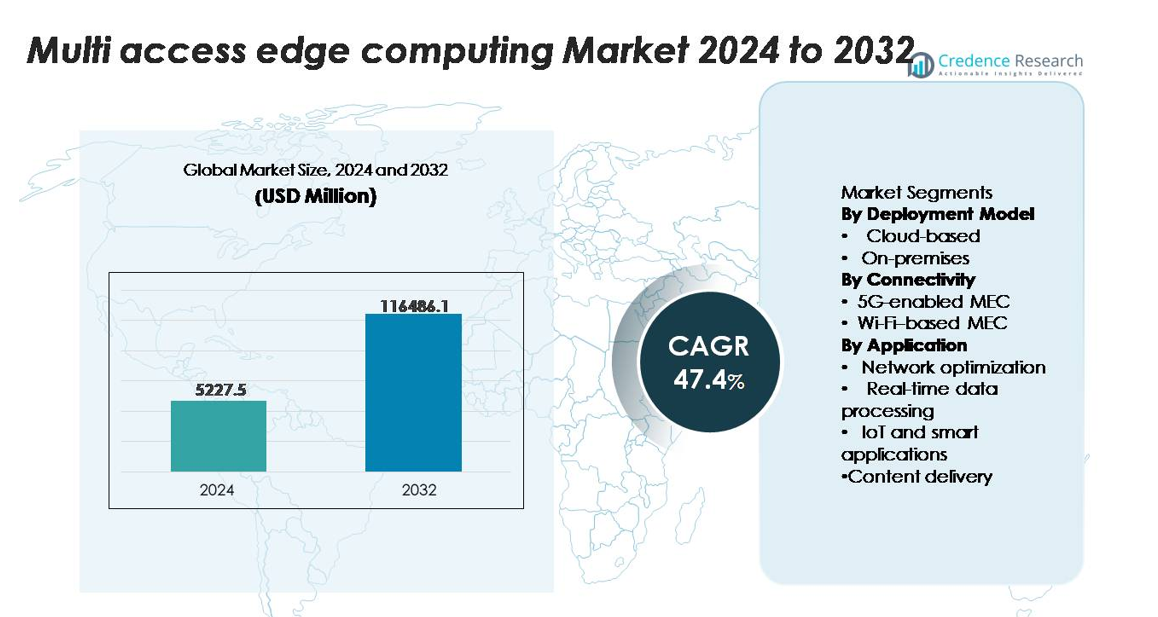

Рынок вычислений на границе сети (MEC) был оценен в 5,227.5 миллионов долларов США в 2024 году и, по прогнозам, достигнет 116,486.1 миллионов долларов США к 2032 году, расширяясь с совокупным годовым темпом роста (CAGR) в 47.4% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка вычислений на границе сети 2024 |

5,227.5 миллионов долларов США |

| Рынок вычислений на границе сети, CAGR |

47.4% |

| Размер рынка вычислений на границе сети 2032 |

116,486.1 миллионов долларов США |

Рынок вычислений на границе сети (MEC) возглавляют крупные технологические и сетевые новаторы, включая AWS, Microsoft Azure, Google Cloud, Huawei, Nokia, Ericsson, Cisco, IBM и VMware, каждый из которых расширяет платформы, ориентированные на границу, распределенные облачные зоны и решения MEC, интегрированные с 5G. Эти компании конкурируют в области обработки с низкой задержкой, автоматизации оркестрации и партнерств в экосистеме с телекоммуникационными операторами и промышленными предприятиями. Северная Америка остается ведущим регионом с точной долей рынка в 38% в 2024 году, что обусловлено ранними внедрениями автономных 5G и сильным присутствием гиперскейлеров. Азиатско-Тихоокеанский регион следует с 30%, поддерживаемый крупномасштабными развертываниями 5G, цифровизацией промышленности и высокой степенью внедрения ИИ на границе в производстве, мобильности и умной инфраструктуре.

Анализ рынка

- Рынок Multi-Access Edge Computing (MEC) был оценен в 5 227,5 миллионов долларов США в 2024 году и, по прогнозам, достигнет 116 486,1 миллионов долларов США к 2032 году, регистрируя CAGR в 47,4% в течение прогнозируемого периода.

- Рынок расширяется, поскольку предприятия внедряют MEC для обработки с ультранизкой задержкой, аналитики в реальном времени и AI-на-краю, при этом облачные развертывания занимают 62% доли благодаря сильной интеграции с гипермасштабируемыми краевыми зонами и масштабируемыми распределенными архитектурами.

- Ключевые тренды включают быстрое развертывание автономных сетей 5G, рост внедрения частных сетей и переход к распределенным облачным экосистемам, при этом MEC, поддерживаемый 5G, составляет 71% доли в 2024 году, поскольку отрасли ускоряют автоматизацию и интеллектуальные операции.

- Конкуренция усиливается, поскольку AWS, Microsoft, Google, Nokia, Ericsson, Cisco и Huawei укрепляют свои краевые портфели, хотя ограничения рынка сохраняются из-за сложности интеграции, проблем многоуровневой оркестрации и расширяющихся уязвимостей безопасности в распределенных узлах.

- Регионально Северная Америка лидирует с 38% доли, за ней следует Азиатско-Тихоокеанский регион с 30% и Европа с 27%, поддерживаемые индустриальной цифровизацией, масштабным внедрением IoT и сильным сотрудничеством в экосистеме телекоммуникаций и облачных технологий.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По модели развертывания

Облачный MEC занял доминирующую позицию с приблизительно 62% доли рынка в 2024 году, обусловленную быстрым внедрением облачно-нативных архитектур, требованиями к эластичному масштабированию и интеграцией с гипермасштабируемыми краевыми зонами, предлагаемыми такими провайдерами, как AWS Wavelength, Azure Edge Zones и Google Distributed Cloud Edge. Предприятия, внедряющие распределенные рабочие нагрузки, предпочитают облачные развертывания из-за более низких первоначальных затрат на инфраструктуру, автоматизированного управления жизненным циклом и бесшовной оркестрации по нескольким краевым локациям. Между тем, локальный MEC продолжает набирать популярность в регулируемых секторах, требующих резидентности данных, детерминированной задержки и повышенной безопасности, особенно в промышленной автоматизации и критически важных частных сетях.

- Например, зоны AWS Wavelength, развернутые с Verizon, обеспечивают задержки от конца до конца обычно менее 10 миллисекунд, в то время как Azure Edge Zones могут запускать кластеры AKS на устройствах Azure Stack Edge Pro, оснащенных NVIDIA T4 GPU, обеспечивающими до 65 тера-операций в секунду для рабочих нагрузок с выводами в реальном времени.

По подключению

MEC, поддерживаемый 5G, стал ведущим сегментом подключения, занимая около 71% доли рынка в 2024 году, поддерживаемый коммерциализацией автономных сетей 5G и растущим развертыванием частных систем 5G в производственных, логистических и энергетических секторах. Ультранизкая задержка 5G, возможности нарезки сети и высокая плотность устройств улучшают производительность для продвинутых краевых рабочих нагрузок. MEC на основе Wi-Fi, хотя и экономически эффективен и широко развернут на корпоративных кампусах, остается вторичным в условиях высокой мобильности и критически важных средах. Его внедрение наиболее сильно в закрытых развертываниях, розничной торговле, образовании и гостеприимстве, где требования к емкости и покрытию соответствуют возможностям Wi-Fi 6/6E.

- Например, платформа сети Nokia AirScale 5G SA поддерживает плотность устройств до 1 000 000 подключений на квадратный километр и обеспечивает задержку менее 5 миллисекунд в развертываниях с интеграцией MEC, что позволяет достичь детерминированной производительности для промышленной автоматизации.

По применению

IoT и умные приложения представляли собой доминирующую категорию использования с долей рынка около 38% в 2024 году, поскольку отрасли ускорили внедрение автоматизации на основе edge-технологий, мониторинга с использованием ИИ и операционных систем, насыщенных сенсорами. Этот сегмент выигрывает от способности MEC обрабатывать данные локально, сокращать обратную связь с облаком и поддерживать критически важную реакцию в фабриках, умных городах, коммунальных услугах и подключенном здравоохранении. Обработка данных в реальном времени и оптимизация сети также демонстрируют сильный рост, подпитываемый разгрузкой трафика и аналитикой, чувствительной к задержкам. Доставка контента набирает обороты в AR/VR, облачных играх и потоковом видео, где MEC снижает дрожание и улучшает качество восприятия.

Ключевые факторы роста

Рост требований к ультранизкой задержке и вычислениям в реальном времени

Быстрый рост приложений, чувствительных к задержкам, таких как автономная робототехника, промышленная автоматизация, платформы умной мобильности и экосистемы AR/VR, является основным катализатором для внедрения MEC. Предприятия все чаще требуют реакции менее 10 миллисекунд для поддержки синхронных операций машин, предиктивного обслуживания и функций дистанционного управления, которые не могут полагаться на удаленные облачные серверы. MEC размещает вычислительные ресурсы ближе к источникам данных, значительно сокращая задержки на круг и обеспечивая непрерывную производительность для критически важных сред. Расширение частных сетей в производстве, энергетике, здравоохранении и логистике усиливает этот спрос, поскольку локальная обработка становится необходимой для принятия решений, критически важных для безопасности. Кроме того, высокочастотные потоки данных от передовых сенсоров и систем компьютерного зрения усиливают необходимость в распределенных вычислительных узлах, способных к аналитике в реальном времени. По мере того как организации модернизируют свою цифровую инфраструктуру, MEC становится основополагающим слоем, обеспечивающим детерминированную производительность, операционную непрерывность и надежный edge-интеллект.

- Например, модуль NVIDIA Jetson AGX Orin для edge-вычислений обеспечивает до 275 триллионов операций в секунду (TOPS), позволяя выполнять выводы на устройстве для робототехники, аналитики изображений и автономной навигации с задержкой часто менее 5 миллисекунд, что позволяет платформам MEC выполнять сложные AI-задачи на краю сети.

Расширение автономных сетей 5G и частной корпоративной связи

Развертывание автономной архитектуры 5G (SA) и частных сетей корпоративного уровня ускоряет интеграцию MEC в различных отраслях. 5G SA раскрывает такие нативные возможности, как сегментация сети, приоритизация восходящего канала и ультранадежная связь с низкой задержкой, которые напрямую соответствуют распределенной вычислительной модели MEC. Предприятия в таких секторах, как передовое производство, добыча полезных ископаемых, порты, коммунальные услуги и транспорт, инвестируют в частные сети 5G для поддержки автоматизации, цифровых двойников и систем подключенной рабочей силы. MEC улучшает эти сети, предоставляя локализованные вычисления для задач с большим объемом данных, обеспечивая безопасную обработку данных на месте и минимизируя зависимость от маршрутов публичного облака. Мобильные операторы и поставщики инфраструктуры интегрируют MEC в узлы 5G на краю, что позволяет осуществлять унифицированную оркестрацию услуг и быстрое развертывание корпоративных сценариев использования. Синергия между 5G и MEC продолжает преобразовывать технологические среды, ускоряя цифровую трансформацию и обеспечивая архитектуры подключения следующего поколения с высокой производительностью.

- Например, решение Ericsson Private 5G SA поддерживает скорость восходящего канала до 1 Гбит/с и детерминированную задержку менее 4 миллисекунд в сочетании с Cloud RAN и Edge Compute Stack, что позволяет осуществлять управление в реальном времени для AGV, роботизированных манипуляторов и систем компьютерного зрения.

Быстрый рост IoT, AI-на-границе и распределенной аналитики

Распространение экосистем IoT и операционного интеллекта на основе ИИ стимулирует сильный переход к децентрализованным вычислительным структурам, таким как MEC. Организациям, развертывающим массивные сети датчиков, системы машинного зрения и платформы предиктивной аналитики, требуется локализованная обработка для управления большими объемами телеметрии без перегрузки облачных сетей. MEC обеспечивает выводы в реальном времени, обнаружение событий и машинное обучение на границе, поддерживая критически важные случаи использования, такие как мониторинг аномалий, оптимизация энергопотребления, управление автопарком и удаленное управление активами. Конвергенция MEC и ИИ упрощает управление данными, сохраняя конфиденциальную информацию на источнике и снижая зависимость от облачного хранения. Это особенно ценно для отраслей, работающих с конфиденциальными или регулируемыми наборами данных, включая диагностику в здравоохранении, финансовые услуги и оборонные системы. По мере того как бизнесы отдают приоритет автоматизации, операционной устойчивости и принятию решений на основе данных, MEC становится критически важным фактором для масштабируемых, интеллектуальных сред на границе.

Ключевые тенденции и возможности

Появление распределенных облачных архитектур и платформ, ориентированных на границу

Основной тенденцией, формирующей ландшафт MEC, является рост распределенных облачных структур, где гиперскейлеры, телекоммуникационные операторы и предприятия сотрудничают для объединения сред на границе и в облаке. Платформы, такие как распределенные Kubernetes, контейнеризированные среды выполнения и оркестрация на основе микросервисов, обеспечивают бесшовную переносимость рабочих нагрузок из центральных облаков на узлы на границе. Эта эволюция поддерживает динамическое масштабирование, развертывание в нескольких регионах и эластичность приложений — критически важные для видеоаналитики, рабочих нагрузок AR/VR и инструментов для сотрудничества в реальном времени. Поставщики все чаще предлагают среды разработки, ориентированные на границу, позволяя разработчикам создавать приложения, оптимизированные для децентрализованного выполнения. Зоны с многоцелевым доступом, интегрированные с экосистемами публичного облака, упрощают управление жизненным циклом, непрерывное развертывание и обеспечение политики. Эта тенденция создает значительные возможности для поставщиков решений, специализирующихся на автоматизации, наблюдаемости и оптимизации производительности на границе.

- Например, Google Distributed Cloud (GDC) для bare metal протестирован на выполнение рабочих нагрузок до 500 узлов Kubernetes на кластер (с рекомендованным максимумом в 200 узлов для оптимальной производительности в производственных условиях), и он позволяет региональным узлам использовать тензорные процессоры (TPU), обеспечивая высокопроизводительное выполнение и обучение AI непосредственно на периферии.

Рост отраслевых экосистем на периферии и вертикализированных решений MEC

Еще одной ключевой возможностью является быстрая вертикализация платформ MEC, адаптированных к специфическим операционным требованиям отрасли. Вертикальные экосистемы, такие как умные фабрики, автономная добыча, точное сельское хозяйство, цифровое здравоохранение и интеллектуальный транспорт, внедряют MEC для обеспечения детерминированной обработки критически важных задач. Поставщики представляют предварительно настроенные периферийные модули, разработанные для суровых условий, высокой изоляции сети или интеграции с передовой робототехникой, что позволяет ускорить внедрение для промышленных клиентов. Программы умных городов все чаще используют MEC для аналитики трафика, наблюдения, мониторинга окружающей среды и приложений общественной безопасности. Кроме того, интеграция MEC с цифровыми двойниками и симуляционными движками укрепляет предсказательные рамки принятия решений, предлагая значительное повышение эффективности для отраслей с интенсивным использованием активов. По мере расширения этих специфических для сектора сценариев использования, поставщики MEC получают сильные возможности для разработки дифференцированных, оптимизированных для домена решений.

- Например, планшет Dell Latitude 7230 Rugged Extreme, используемый в промышленных развертываниях MEC, поддерживает до процессоров Intel Core i7 с 12 ядрами и предлагает степень защиты от проникновения IP65, обеспечивая надежную обработку данных на периферии даже в условиях с температурой до 63°C.

Ключевые вызовы

Сложность интеграции, оркестрации и многоуровневого управления сетью

Несмотря на свой быстрый рост, внедрение MEC сталкивается с технической и операционной сложностью из-за многоуровневых сетевых архитектур, распределенных вычислительных узлов и разнообразных сред подключения. Предприятия должны интегрировать MEC с существующими облачными системами, частными сетями, IoT-платформами и системами безопасности, что часто требует продвинутых возможностей оркестрации. Координация вычислительных нагрузок по сотням локализованных узлов вызывает трудности в маршрутизации трафика, управлении жизненным циклом, балансировке нагрузки и мониторинге приложений в реальном времени. Отсутствие единых стандартов среди операторов, облачных провайдеров и промышленного оборудования еще больше увеличивает трение при развертывании. Поддержание совместимости между периферийными средами выполнения, виртуализированными сетевыми функциями и корпоративными системами данных требует значительной экспертизы и междоменного согласования. Эта сложность замедляет сроки развертывания, увеличивает операционные затраты и требует квалифицированных технических ресурсов.

Безопасность данных, уязвимости на периферии и ограничения управления

Хотя MEC улучшает локализацию и конфиденциальность, он также расширяет поверхность атаки, распределяя вычислительные активы по многочисленным периферийным узлам. Каждый узел вводит потенциальные уязвимости в физическом доступе, целостности прошивки, открытости API и обработке данных в многопользовательской среде. Обеспечение сквозной безопасности в распределенных архитектурах требует продвинутого обнаружения угроз, микро-сегментации, безопасности на уровне оборудования и непрерывного патчирования — задачи, которые усложняются в удаленных или промышленных условиях. Кроме того, периферийные узлы должны соблюдать разнообразные нормативные рамки, касающиеся резидентности данных, правил трансграничной передачи и требований к отраслевому соответствию. Отсутствие стандартизированных моделей управления для экосистем MEC с участием нескольких заинтересованных сторон вызывает обеспокоенность по поводу ответственности, суверенитета данных и реагирования на инциденты. Эти ограничения в области безопасности и управления остаются значительными барьерами для крупномасштабного развертывания MEC.

Региональный анализ

Северная Америка

Северная Америка доминировала на мировом рынке MEC с долей около 38% в 2024 году, благодаря обширным развертываниям автономных сетей 5G, быстрому внедрению частных беспроводных сетей предприятиями и значительным инвестициям со стороны телекоммуникационных операторов и гиперскейлеров. США лидируют по региональному спросу благодаря крупномасштабной коммерциализации приложений с поддержкой edge в производстве, здравоохранении, автономной мобильности и облачных играх. Ранняя интеграция распределенных облачных экосистем и передовой инфраструктуры edge от ведущих облачных провайдеров ускоряет внедрение как в государственном, так и в частном секторах. Канада следует за США с растущими развертываниями в программах умных городов, операциях в нефтегазовой отрасли и средах промышленной автоматизации.

Европа

Европа составила около 27% мирового рынка MEC в 2024 году, благодаря скоординированным развертываниям 5G коридоров, сильным рамкам защиты данных и расширяющейся промышленной цифровизации в Германии, Франции, Великобритании и странах Северной Европы. Регион получает выгоду от поддерживаемых государством инициатив Индустрии 4.0 и высокого уровня внедрения автоматизации с поддержкой edge в энергетике, автомобильной промышленности, логистике и приложениях общественной безопасности. Регуляторный акцент на архитектурах с низкой задержкой, безопасностью и соблюдением требований ускоряет внедрение MEC в критически важных секторах. Кроме того, растущие инвестиции в умную инфраструктуру, операции на основе ИИ и решения для трансграничной мобильности укрепляют позиции Европы в передовых развертываниях edge computing.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимал около 30% доли рынка в 2024 году, что делает его самым быстрорастущим региональным рынком MEC. Сильный импульс от Китая, Японии, Южной Кореи и Индии — каждая из которых продвигает автономные сети 5G и крупномасштабное внедрение IoT — стимулирует устойчивое региональное расширение. Телекоммуникационные операторы развертывают MEC для поддержки плотных городских сетей, умного производства, подключенной мобильности и захватывающих потребительских приложений. Промышленные центры в Китае и Юго-Восточной Азии все чаще полагаются на аналитические системы на основе edge и ИИ для повышения производительности и устойчивости операций. Поддерживаемые государством программы цифровой инфраструктуры и широкое слияние облака и edge дополнительно ускоряют региональный рост, создавая значительные возможности для поставщиков платформ и интеграторов сетей.

Латинская Америка

Латинская Америка представляла около 3% мирового рынка MEC в 2024 году, с ростом, обусловленным расширением развертываний 5G, ростом облачных технологий и ранними внедрениями решений с поддержкой edge в умной розничной торговле, логистике и городской мобильности. Бразилия и Мексика лидируют по региональному спросу, поскольку операторы интегрируют MEC в развивающиеся сетевые архитектуры для улучшения качества обслуживания и снижения перегрузки магистральных каналов. Промышленные сектора, такие как горнодобывающая промышленность, сельское хозяйство и коммунальные услуги, все чаще исследуют возможности MEC для поддержки автоматизации и удаленных операций. Хотя внедрение остается постепенным, укрепление инициатив цифровой трансформации и инвестиции в модернизацию сетей поддерживают устойчивое долгосрочное расширение.

Ближний Восток и Африка

Ближний Восток и Африка (MEA) захватили около 2% доли рынка в 2024 году, благодаря инвестициям в высокотехнологичную инфраструктуру в регионе GCC и растущему спросу на приложения с низкой задержкой в энергетике, транспорте и секторах безопасности. Страны, такие как ОАЭ, Саудовская Аравия и Катар, лидируют в принятии MEC в рамках национальных программ цифровой трансформации и умных городов. Развертывания edge поддерживают критически важные функции в нефтегазовых операциях, автономной логистике и мониторинге общественной безопасности. В Африке раннее внедрение сосредоточено на модернизации телекоммуникаций и подключении облака и edge в развивающихся цифровых центрах, поддерживая долгосрочные перспективы роста.

Сегментация рынка:

По модели развертывания

По подключению

- MEC с поддержкой 5G

- MEC на основе Wi-Fi

По применению

- Оптимизация сети

- Обработка данных в реальном времени

- IoT и умные приложения

- Доставка контента

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке многодоступных вычислений на границе (MEC) определяется тесным сотрудничеством между телекоммуникационными операторами, гиперскейлерами, поставщиками сетевого оборудования и инноваторами платформ на границе. Ведущие игроки, такие как AWS, Microsoft Azure, Google Cloud, Huawei, Nokia, Ericsson, Cisco, VMware и IBM, активно расширяют распределенные облачные и граничные экосистемы через интегрированные зоны MEC, частные решения 5G и фреймворки приложений, ориентированные на границу. Телекоммуникационные операторы, включая Verizon, AT&T, Deutsche Telekom, SK Telecom и NTT Docomo, ускоряют развертывание MEC для поддержки автоматизации предприятий, услуг с низкой задержкой и инициатив по созданию умной инфраструктуры. Поставщики конкурируют в области возможностей обработки в реальном времени, автоматизации оркестрации, открытости API и глубины экосистемы. Стратегические партнерства, развертывание узлов многодоступной границы и инвестиции в AI-на-границе еще больше усиливают конкуренцию, поскольку поставщики стремятся предоставить масштабируемые, безопасные и высокопрограммируемые граничные среды. Ландшафт продолжает развиваться, так как игроки отрасли разрабатывают вертикально оптимизированные решения MEC для производства, энергетики, мобильности, розничной торговли и приложений государственного сектора.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В ноябре 2025 года Cisco объявила о своей платформе Cisco Unified Edge для распределенных AI-нагрузок на своем саммите партнеров.

- В феврале 2024 года Nokia представила первую в отрасли инновацию Multi-Access Edge Slicing в партнерстве с e& UAE на Mobile World Congress 2024.

- В марте 2022 года HPE улучшила свою платформу GreenLake edge-to-cloud новыми облачными сервисами и расширенной экосистемой партнеров, что позволяет использовать случаи применения от края до облака (включая возможности, смежные с MEC) через унифицированный операционный опыт GreenLake.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе модели развертывания, подключения, применения и географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- MEC станет основным слоем цифровой инфраструктуры по мере расширения предприятий автоматизации, AI-инференции и анализа в реальном времени на краю.

- 5G standalone и частные сети 5G ускорят внедрение MEC в производственных, логистических, энергетических и мобильных секторах.

- Распределенные облачные архитектуры будут развиваться, обеспечивая бесшовную переносимость нагрузок между центральным облаком и узлами на краю.

- AI-на-краю будет быстро развиваться, с поддержкой MEC высокочастотной инференции для видеоаналитики, робототехники и промышленных операций.

- Вертикально-специфические решения MEC будут расширяться в умных фабриках, здравоохранении, транспорте и коммунальных услугах.

- Операторы телекоммуникаций и гипермасштабируемые компании углубят партнерства для предоставления интегрированных, масштабируемых экосистем на краю.

- Кибербезопасность и нулевые доверительные рамки станут необходимыми для управления распределенными поверхностями атак на краю.

- Развертывания MEC увеличатся в умных городах для поддержки транспортных систем, инфраструктуры безопасности и мониторинга окружающей среды.

- Энергоэффективное и усиленное оборудование на краю будет внедряться в удаленных и промышленных средах.

- Цифровые двойники в реальном времени, AR/VR и иммерсивные приложения будут все больше полагаться на MEC для низкой задержки производительности.