Обзор рынка

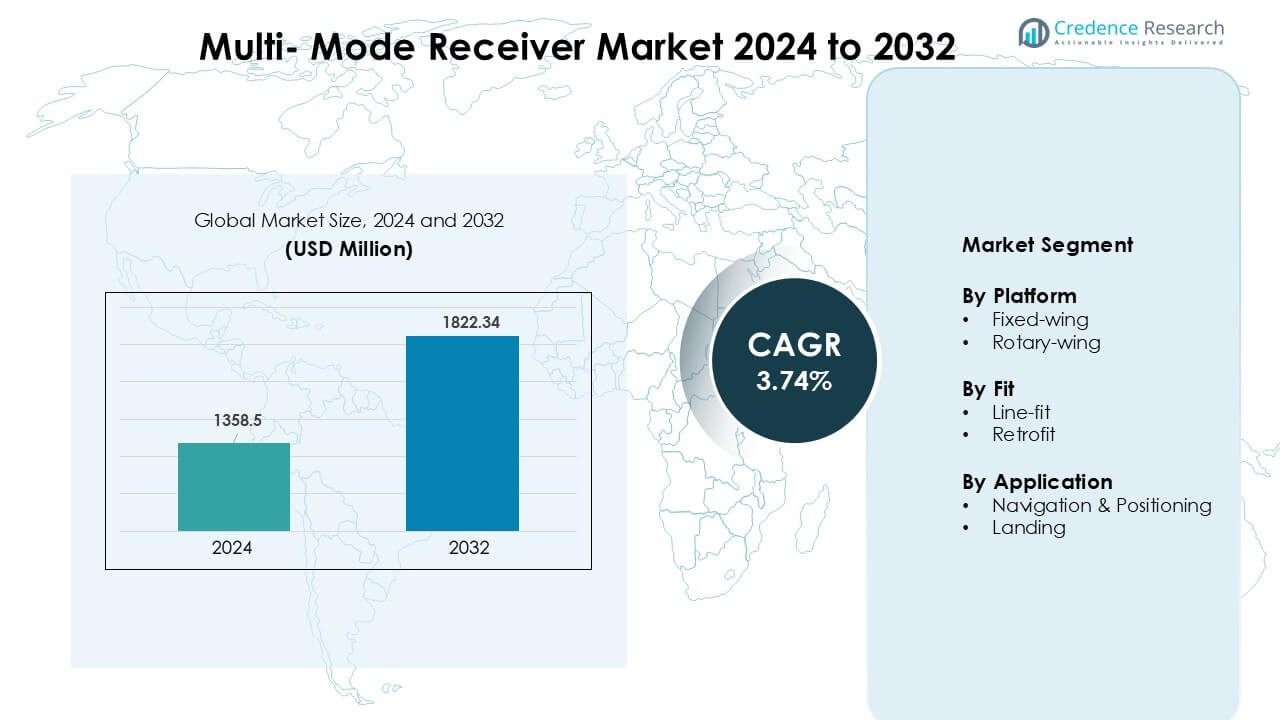

Рынок многорежимных приемников был оценен в 1358,5 млн долларов США в 2024 году и, как ожидается, достигнет 1822,34 млн долларов США к 2032 году, увеличиваясь с CAGR 3,74% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка многорежимных приемников 2024 |

1358,5 млн долларов США |

| Рынок многорежимных приемников, CAGR |

3,74% |

| Размер рынка многорежимных приемников 2032 |

1822,34 млн долларов США |

Рынок многорежимных приемников формируется ведущими игроками, такими как Collins Aerospace, Indra Sistemas, Saab AB, Garmin Ltd., BAE Systems, Leonardo S.p.A., systemsinterface (FREQUENTIS), Honeywell International Inc., Intelcan Technosystems Inc. и Deere & Company. Эти компании конкурируют за счет передовых навигационных решений на основе GNSS, технологий точной посадки и интегрированных авионик, предназначенных для коммерческих, бизнес- и военных самолетов. Сильные возможности в области надежности систем, поддержки сертификации и совместимости с многоканальными системами помогают поддерживать их конкурентные позиции. Северная Америка стала ведущим регионом в 2024 году с доминирующей долей в 37%, обусловленной высоким производством самолетов, значительными расходами на оборону и быстрым внедрением стандартов навигации на основе производительности.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок многорежимных приемников достиг 1358,5 млн долларов США в 2024 году и, как ожидается, достигнет 1822,34 млн долларов США к 2032 году, увеличиваясь с CAGR 3,74%.

- Рост поставок самолетов и обязательное внедрение навигационных систем на основе GNSS обеспечивают стабильный спрос на передовые многорежимные приемники в коммерческих и оборонных флотах.

- Ключевые тенденции включают более широкую интеграцию спутниковых систем посадки, рост модернизации цифровых кабин и увеличение использования многоканальной навигации для повышения точности и безопасности.

- Конкуренция усиливается, поскольку Collins Aerospace, Honeywell, Garmin, Leonardo, Indra, Saab и другие сосредотачиваются на передовой сертификации, модульных конструкциях и партнерствах с OEM для расширения присутствия на рынке.

- Северная Америка возглавила рынок с долей в 37%, за ней следует Европа с 31% и Азиатско-Тихоокеанский регион с 24%; платформы с фиксированным крылом доминировали с долей в 63%, в то время как навигация и позиционирование оставались основной областью применения с долей в 55%.

Анализ сегментации рынка:

Анализ сегментации рынка:

По платформе

Самолеты с фиксированным крылом возглавили сегмент платформ в 2024 году с долей около 63%. Применение самолетов с фиксированным крылом оставалось высоким, поскольку авиакомпании и операторы оборонной сферы полагаются на точную навигацию и усовершенствованные системы безопасности полетов. Рост коммерческих авиационных парков, программы модернизации флота и более широкая интеграция авионики на основе GNSS укрепили спрос. Платформы с вращающимся крылом показали стабильное использование, главным образом в поисково-спасательных операциях, операциях на шельфе и военных миссиях. Повышенное внимание к надежному позиционированию в сложных условиях продолжает поддерживать расширение сегмента.

- Например, система G500H TXi поддерживает технологию синтетического зрения для вертолетов Garmin (Helicopter Synthetic Vision Technology) в качестве опциональной функции, что повышает осведомленность о ситуации во время операций при плохой видимости.

По установке

Линейная установка доминировала в сегменте установки в 2024 году с долей почти 58%. Производители самолетов предпочитали линейную установку, поскольку она обеспечивает бесшовную интеграцию с бортовой авионикой и сокращает задержки в сертификации. Высокие темпы производства самолетов и увеличенные поставки OEM поддерживали лидерство сегмента. Решения по модернизации росли, поскольку авиакомпании обновляли устаревшие флоты и улучшали соответствие обновленным стандартам навигации и посадки. Операторы также инвестировали в модернизацию для повышения точности, снижения операционного риска и соответствия изменяющимся нормативным требованиям.

- Например, Thales является основным поставщиком авионики для самолетов Airbus, включая семейство A320neo. Авиакомпании, такие как IndiGo, подписали контракты на обслуживание авионики Thales на своем флоте A320.

По применению

Навигация и позиционирование занимали доминирующую долю в 2024 году с около 55%. Спрос вырос из-за критической роли точных систем на основе GNSS в планировании полетов, оптимизации маршрутов и осведомленности о ситуации. Авиакомпании и оборонные агентства отдавали приоритет передовым приемникам для повышения безопасности и надежности операций в различных воздушных пространствах. Сегмент посадки расширился благодаря увеличению использования многорежимных приемников в операциях при плохой видимости и процедурах посадки CAT II/III. Сильный акцент на минимизацию задержек и повышение точности посадки продолжает поддерживать спрос.

Ключевые факторы роста

Рост поставок коммерческих самолетов

Рост производства коммерческих самолетов является основным двигателем рынка многорежимных приемников. Авиакомпании продолжают расширять флоты для удовлетворения растущего пассажиропотока и замены устаревающих самолетов, что увеличивает внедрение передовых систем навигации и посадки. Многорежимные приемники поддерживают навигацию на основе GNSS, точную посадку и критически важные для безопасности полеты, побуждая OEM интегрировать их в новые модели. Более строгие глобальные стандарты авиационной безопасности также требуют обновленной авионики, что способствует более широкому использованию. По мере того как крупные производители увеличивают выпуск продукции и воздушные перевозки восстанавливаются в разных регионах, спрос на интегрированные и надежные приемники растет, укрепляя стабильное расширение рынка в прогнозируемый период.

- Например, Boeing 787 использует навигационный пакет Honeywell, который включает в себя интегрированный навигационный приемник (INR), являющийся стандартным оборудованием на самолете.

Регуляторные требования к модернизации навигации

Глобальные авиационные власти продолжают вводить обязательные требования к передовым навигационным и посадочным возможностям, что поддерживает сильный рост в области многорежимных приемников. Требования к навигации на основе характеристик, системам посадки следующего поколения и улучшенной ситуационной осведомленности побуждают операторов внедрять соответствующую авионику. Переход на спутниковые системы, такие как GBAS, и модернизация систем инструментальной посадки способствуют более широкому внедрению как в коммерческих, так и в военных флотах. Эти регламенты помогают уменьшить перегруженность, повысить топливную эффективность и улучшить пропускную способность взлетно-посадочных полос. По мере того, как все больше аэропортов внедряют инфраструктуру точной посадки и регуляторы ужесточают сроки соблюдения, владельцы самолетов инвестируют в обновления, укрепляя долгосрочный рост рынка.

- Например, многорежимный приемник (MMR) компании Collins Aerospace облегчает подходы на основе WAAS и SBAS, предлагая непрерывные обновления положения с частотой 10 Гц и точностью менее 3 м, помогая операторам соответствовать навигационным требованиям FAA NextGen.

Расширение программ военной и оборонной авиации

Модернизация оборонной авиации остается ключевым фактором роста, поскольку вооруженные силы обновляют флоты с помощью передовых навигационных, целевых и ситуационно-осведомленных систем. Многорежимные приемники поддерживают точность миссий, операции в условиях низкой видимости и безопасное позиционирование, делая их необходимыми для платформ следующего поколения с фиксированным и вращающимся крылом. Растущие закупки транспортных самолетов, истребителей и вертолетов способствуют более высокой интеграции. Увеличение расходов на пограничную безопасность, миссии наблюдения и тактические операции также укрепляет внедрение. Многие страны отдают приоритет обновленной авионике для соответствия стандартам НАТО и мировым оборонным стандартам, поощряя большее количество установок в модернизированных и вновь произведенных самолетах. Эти программы продолжают создавать стабильный, долгосрочный спрос.

Ключевая тенденция и возможность

Переход к спутниковым системам посадки

Переход от наземных к спутниковым решениям для посадки представляет собой значительную возможность для рынка многорежимных приемников. Системы GNSS, SBAS и GBAS поддерживают большую точность, уменьшают потребность в инфраструктуре аэропортов и улучшают надежность посадки в сложных условиях. По мере того, как все больше аэропортов внедряют передовые системы посадки, операторы самолетов обновляют приемники для поддержки многоконстелляционной навигации. Эта эволюция также соответствует программам модернизации глобального воздушного движения, улучшая эффективность и сокращая задержки. Производители, предоставляющие совместимые и масштабируемые многорежимные приемники, получают преимущество, поскольку авиация переходит к полностью цифровым и спутниковым операциям посадки в коммерческих и оборонных флотах.

- Например, наземные системы дополнения (GBAS) предназначены для обеспечения высокой целостности и точности, необходимых для точных подходов, с продемонстрированными ошибками позиционирования, как правило, менее одного метра как в горизонтальной, так и в вертикальной плоскостях. GBAS способна поддерживать операции категории I (Cat I) и движется к категории III.

Интеграция с авионическими комплектами следующего поколения

Растущий интерес к интегрированным авионическим комплексам предлагает значительный потенциал для многорежимных приемников. Современные кабины пилотов зависят от бесперебойной связи между навигационными датчиками, системами управления полетом и модулями обработки данных. Многорежимные приемники повышают точность работы, объединяя несколько навигационных входов в одном устройстве, снижая затраты на жизненный цикл и уменьшая сложность системы. По мере того как авиакомпании и военные принимают передовые кабины, растет спрос на приемники, поддерживающие цифровые кабины и будущие стандарты управления воздушным движением. Эта тенденция создает возможности для поставщиков, предлагающих компактные, высоконадежные и совместимые системы, оптимизированные как для новых самолетов, так и для программ модернизации.

- Например, G3000 — это реальная и широко используемая интегрированная кабина, в основном встречающаяся в легких бизнес-джетах и турбовинтовых самолетах, таких как HondaJet, Cessna Citation M2, Daher TBM 940 и Pilatus PC-12 (с новым G3000 Prime).

Увеличение принятия на развивающихся авиационных рынках

Развивающиеся экономики расширяют свои авиационные сети, создавая возможности для поставщиков многорежимных приемников. Рост пассажиропотока, модернизация аэропортов и расширение регионального флота стимулируют установку передовых навигационных и посадочных технологий. Правительства инвестируют в новые проекты аэропортов и модернизируют существующие взлетно-посадочные полосы в соответствии с глобальными нормами безопасности, поощряя авиакомпании к внедрению авионики с поддержкой многорежимных приемников. Низкобюджетные перевозчики также расширяют операции в Азии, Африке и Латинской Америке, увеличивая спрос на соответствующие приемники. По мере увеличения авиационной емкости этих рынков, поставщики получают выгоду от более широких модернизаций флота и новых заказов на самолеты, поддерживая долгосрочные перспективы роста.

Ключевая проблема

Высокие затраты на установку и модернизацию

Многорежимные приемники связаны с высокими затратами на закупку и установку, создавая финансовые трудности для операторов со стареющим флотом и ограниченными бюджетами. Программы модернизации требуют простоя самолетов, специализированной рабочей силы и сертификационных одобрений, что увеличивает общие расходы. Небольшие авиакомпании часто откладывают модернизацию из-за ограничений капитала, даже когда приближаются регуляторные сроки. Новые интегрированные системы кабины также требуют проверки совместимости, увеличивая техническую сложность. Эти ценовые давления замедляют принятие, особенно на развивающихся рынках, где модернизация флота происходит постепенно. Балансирование регуляторного соответствия с финансовыми ограничениями остается серьезным препятствием для многих операторов в коммерческом и оборонном секторах.

Зависимость от модернизации навигационной инфраструктуры

Принятие многорежимных приемников сильно зависит от доступности и модернизации навигационной и посадочной инфраструктуры. Многие регионы все еще полагаются на устаревшие наземные системы и не имеют инвестиций в GBAS или спутниковые обновления посадки. Ограниченная готовность аэропортов задерживает полное использование возможностей многорежимных приемников, снижая краткосрочный спрос. Регуляторные сроки для модернизации инфраструктуры также варьируются в разных странах, создавая неравномерные темпы принятия. Без синхронизированных обновлений аэропортов и самолетов, преимущества производительности остаются недоиспользованными. Эта зависимость замедляет проникновение на рынок и создает неопределенность для производителей, планирующих долгосрочные производственные и разработочные циклы.

Региональный анализ

Северная Америка

Северная Америка возглавила рынок многорежимных приемников в 2024 году с долей около 37%. Сильные программы модернизации авиации, высокие поставки коммерческих самолетов и значительные расходы на оборону поддерживали региональный спрос. США продолжали обновлять флоты с использованием навигационных систем на основе GNSS и систем точной посадки, что способствовало внедрению на платформах с фиксированным и вращающимся крылом. Присутствие крупных OEM и строгие мандаты FAA дополнительно ускорили интеграцию. Канада улучшила возможности флота за счет модернизации авионики, связанной с расширением региональных авиаперевозок. Широкие инвестиции в инфраструктуру аэропортов и передовые технологии посадки удерживали Северную Америку в качестве ведущего рынка на протяжении всего года.

Европа

Европа заняла почти 31% доли в 2024 году, что было обусловлено сильным нормативным согласованием и широким внедрением стандартов навигации на основе производительности. Регион продолжал интегрировать передовые спутниковые системы посадки в крупных аэропортах, поддерживая высокий спрос на многорежимные приемники. Модернизация флота в коммерческой и оборонной авиации добавила дополнительный импульс. Такие страны, как Германия, Франция и Великобритания, активно инвестировали в цифровые обновления кабины и авионику нового поколения. Растущее внимание к снижению загруженности воздушного пространства и повышению эффективности взлетно-посадочных полос также способствовало более широкому внедрению. Европа поддерживала стабильный рост благодаря скоординированным усилиям по модернизации авиации.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимал около 24% доли в 2024 году и оставался самым быстрорастущим регионом. Расширение пассажиропотока, масштабное увеличение флота и быстрое развитие аэропортов поддерживали сильное внедрение многорежимных приемников. Китай, Индия, Япония и рынки Юго-Восточной Азии инвестировали в модернизацию навигации для соответствия стандартам ICAO и повышения безопасности полетов. Растущее присутствие бюджетных авиакомпаний и более широкая интеграция систем на основе GNSS укрепили спрос. Обновления в оборонной авиации также внесли свой вклад, так как региональные силы улучшали оперативные возможности. Растущая авиационная инфраструктура и увеличивающаяся емкость авиакомпаний удерживали Азиатско-Тихоокеанский регион на пути устойчивого роста.

Латинская Америка

Латинская Америка захватила около 5% доли в 2024 году, что было обусловлено постепенным обновлением флота и улучшением соответствия мировым авиационным стандартам. Бразилия и Мексика возглавили региональное внедрение, так как авиакомпании инвестировали в обновление авионики для поддержки более высокой эксплуатационной надежности. Программы модернизации аэропортов внедрили более передовые системы посадки, что способствовало более широкому использованию многорежимных приемников. Экономические ограничения замедлили расширение флота в некоторых странах, но нормативное согласование и растущие внутригосударственные перевозки поддерживали умеренный рост. Внедрение оставалось стабильным среди крупных перевозчиков, сосредоточенных на улучшении безопасности и точности навигации в загруженных воздушных маршрутах.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимал почти 3% доли в 2024 году, поддерживаемый выборочными, но стратегическими инвестициями в авиацию. Страны Персидского залива расширяли флоты и внедряли передовые спутниковые навигационные возможности для улучшения дальнемагистральных и региональных операций. Крупные перевозчики продолжали интегрировать современную авионику для соответствия мировым стандартам производительности. Африка продвигалась медленнее из-за ограниченной инфраструктуры, хотя ключевые страны модернизировали аэропорты и улучшали соответствие международным нормам безопасности. Закупки для обороны и рост деловой авиации добавили дополнительный спрос. Внедрение оставалось неравномерным, но показывало долгосрочный потенциал по мере модернизации навигационных и посадочных систем в большем количестве аэропортов.

Сегментация рынка:

По платформе

- Самолёты с неподвижным крылом

- Вертолёты

По установке

- Заводская установка

- Модернизация

По применению

- Навигация и позиционирование

- Посадка

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке многорежимных приемников характеризуется активным участием ведущих компаний в области авионики и аэрокосмической промышленности, таких как Collins Aerospace, Indra Sistemas, Saab AB, Garmin Ltd., BAE Systems, Leonardo S.p.A., systemsinterface (FREQUENTIS), Honeywell International Inc., Intelcan Technosystems Inc. и Deere & Company. Эти производители конкурируют за счет передовых приемников с поддержкой GNSS, интегрированных систем посадки и высоконадежных навигационных решений, предназначенных как для коммерческой, так и для оборонной авиации. Участники рынка сосредоточены на повышении точности, снижении веса систем и улучшении совместимости с многоконстелляционными системами, чтобы соответствовать меняющимся нормативным и безопасностным требованиям. Стратегические партнерства с производителями оригинального оборудования для самолетов, инвестиции в интеграцию цифровых кабин и долгосрочные государственные контракты поддерживают их позиции на рынке. Многие компании расширяют свои портфели за счет обновлений, управляемых программным обеспечением, совместимости с системами спутникового дополнения и модульных конструкций, которые подходят как для новых производств, так и для программ модернизации. Продолжающийся спрос на передовые навигационные технологии и растущее внедрение спутниковых систем посадки еще больше усиливают конкуренцию среди этих признанных мировых поставщиков.

Анализ ключевых игроков

- Collins Aerospace

- Indra Sistemas

- Saab AB

- Garmin Ltd.

- BAE Systems

- Leonardo S.p.A.

- systemsinterface (FREQUENTIS)

- Honeywell International Inc.

- Intelcan Technosystems Inc.

- Deere & Company

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние разработки

- В сентябре 2025 года Saab заключила контракт на системы радаров Giraffe 4A (с сопутствующими услугами) для одной из стран Латинской Америки, что стало их первым контрактом на Giraffe 4A в этом регионе.

- В декабре 2024 года Indra оформила совместное предприятие с EDGE Group под названием PULSE для проектирования и производства радарных систем (воздух, земля, море), что может повлиять на спрос на многорежимные радары и приемные технологии по всему миру.

- В декабре 2024 года Saab получила контракт на сумму около 48 миллионов долларов США от BAE Systems от имени ВВС США в Европе (USAFE) на поставку нескольких единиц своей 3D, многофункциональной радарной системы Giraffe 4A. Поставки планируется начать в 2027 году.

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе платформы, установки, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний для навигации по сложностям рынка.

Перспективы на будущее

- Спрос на многорежимные приемники будет расти по мере расширения авиакомпаниями флотов и модернизации авионики.

- Применение спутниковых систем посадки увеличится, улучшая точность и снижая зависимость от наземных систем.

- Программы оборонной авиации продолжат интеграцию передовых навигационных приемников для повышения точности выполнения миссий.

- Активность по модернизации будет расти, так как операторы обновляют старые самолеты для соответствия новым навигационным стандартам.

- Интеграция с цифровыми системами кабины будет расширяться, поддерживая будущие требования управления воздушным движением.

- Азиатско-Тихоокеанский регион покажет самый быстрый рост благодаря значительному увеличению флота и модернизации аэропортов.

- Производители сосредоточатся на многосозвездной способности для повышения точности и надежности.

- Партнерства между OEM и поставщиками авионики будут укрепляться для поддержки долгосрочного производства.

- Регуляторное давление на навигацию на основе производительности ускорит модернизацию систем по всему миру.

- Увеличение инвестиций в устойчивые навигационные системы улучшит защиту от сбоев сигнала.